在建工程事业单位

事业单位的在建工程:

事业单位的在建工程是指事业单位已经发生必要支出,但尚未完工交付使用的各种建筑(包括新建、改建、扩建、修缮等)和设备安装工程。

1.建筑工程

(1)将固定资产转入改建、扩建或修缮等时

借:在建工程

贷:非流动资产基金——在建工程

同时,按照固定资产对应的非流动资产基金

借:非流动资产基金——固定资产

累计折旧

贷:固定资产

(2)支付工程价款及专门借款利息时

借:在建工程

贷:非流动资产基金——在建工程

同时,

借:事业支出

其他支出

贷:银行存款

(3)工程完工交付使用时,

借:固定资产

贷:非流动资产基金——固定资产

同时

借:非流动资产基金——在建工程

贷:在建工程

2.设备安装工程

(1)购入需要安装的设备(双分录)

借:在建工程

贷:非流动资产基金——在建工程

同时,按照实际支付金额

借:事业支出

经营支出

贷:银行存款

(2)发生安装费用

借:在建工程

贷:非流动资产基金——在建工程

同时

借:事业支出

贷:银行存款

(3)设备安装完工交付使用时(双分录)

借:固定资产

贷:非流动资产基金——固定资产

同时

借:非流动资产基金——在建工程

贷:在建工程

在建工程造价信息

(一)企业外包的在建工程, 贷记“银行存款”等科目。将设备交付承包企业进行安装时,借记本科目(在安装设备),贷记“工程物资”科目。

与承包企业办理工程价款结算时,按补付的工程款,借记本科目,贷记“银行存款”、“应付账款”等科目。

(二)企业自营的在建工程领用工程物资、本企业原材料或库存商品的,借记本科目,贷记“工程物资”、“原材料”、“库存商品”等科目。采用计划成本核算的,应同时结转应分摊的成本差异。

上述事项涉及增值税的,应结转相应的增值税额。

在建工程应负担的职工薪酬,借记本科目,贷记“应付职工薪酬” 科目。

辅助生产部门为工程提供的水、电、设备安装、修理、运输等劳务,借记本科目,贷记“生产成本——辅助生产成本”等科目。

(三)在建工程发生的管理费、征地费、可行性研究费、临时设施费、公证费、监理费及应负担的税费等,借记本科目(待摊支出), 贷记“银行存款”等科目。

在建工程发生的借款费用满足借款费用准则资本化条件的,借记本科目(待摊支出),贷记“长期借 款”、“应付利息”等科目。

由于自然灾害等原因造成的单项工程或单位工程报废或毁损,减去残料价值和过失人或保险公司等赔款后的净损失,借记本科目(待摊支出)科目,贷记本科目(建筑工程、安装工程等);在建工程全部报废或毁损的,应按其净损失,借记“营业外支出——非常损失”科目,贷记本科目。

建设期间发生的工程物资盘亏、报废及毁损净损失,借记本科目(待摊支出),贷记“工程物资”科目;盘盈的工程物资或处置净收益,做相反的会计分录。

在建工程进行负荷联合试车发生的费用,借记本科目(待摊支出), 贷记“银行存款”、“原材料”等科目;试车形成的产品对外销售或转为库存商品的,借记“银行存款”、“库存商品”等科目,贷记本科目(待摊支出)。

上述事项涉及增值税的,应结转相应的增值税额。

(四)在建工程完工已领出的剩余物资应办理退库手续,借记“工程物资”科目,贷记本科目。

(五)在建工程达到预定可使用状态时,应计算分配待摊支出,借记本科目(××工程),贷记本科目(待摊支出);结转在建工程成本时,借记“固定资产”等科目,贷记本科目(××工程)。

(六)企业在油气勘探过程中发生的各项钻井勘探支出,借记本科目,贷记“银行存款”、“应付职工薪酬”等科目。

属于发现探明经济可采储量的钻井勘探支出,借记“油气资产”科目,贷记本科目;属于未发现探明经济可采储量的钻井勘探支出,借记“勘探费用”科目,贷记本科目。

一、本科目核算企业基建、技改等在建工程发生的价值。

企业与固定资产有关的后续支出,包括固定资产发生的日常修理费、大修理费用、更新改造支出、房屋的装修费用等,满足固定资产准则规定的固定资产确认条件的,也在本科目核算;没有满足固定资产确认条件的,应在“管理费用”科目核算,不在本科目核算。

二、本科目应当按照“建筑工程”、“安装工程”、“在安装设备”、“待摊支出”以及单项工程进行明细核算。

在建工程发生减值的,应在本科目设置“减值准备”明细科目进行核算。

三、本科目的期末借方余额,反映企业尚未完工的在建工程的价值 。

在建工程事业单位常见问题

-

1)实际发生在建工程业务时借:在建工程—xxx贷:银行存款同时按事业支出核算要求借:事业支出—基本建设支出或资本性支出贷:固定基金2)将需要安装的设备运抵现场时,借“在建工程-XX工程设备”贷“银行存...

-

事业单位在建工程转为固定资产分录为:借:固定资产 贷:非流动资产基金-固定资产同时,借:非流动资产基金-在建工程 贷:在建工程 新《事业单位会计制度》增加了 “在建工程” ...

-

会计分录如下:1、将固定资产转入改建、扩建或修缮等时,借:在建工程贷:非流动资产基金--在建工程同时,借:非流动资产基金--固定资产累计折旧贷:固定资产2、实际支付的工程价款,借:在建工程贷:非流动资...

在建工程案例一

「例」某企业自行建造仓库一座,购入为工程准备的各种物资2 0 0 0 0 0元,支付的增值税额为3 4 0 0 0元,实际领用工程物资(含增值税)2 1 0 6 0 0元,剩余物资转作企业存货;另外还领用了企业生产用的原材料一批,实际成本为3 0 0 0 0 元,应转出的增值税为5 1 0 0元;分配工程人员工资5 0 0 0 0元,企业辅助生产车间为工程提供有关劳务支出1 0 0 0 0元,工程完工交付使用。有关账务处理如下: 购入为在建工程准备的物资时:

借:工程物资 2 3 4 0 0 0

贷:银行存款 2 3 4 0 0 0

领用工程物资时:

借:在建工程——仓库 2 1 0 6 0 0

贷:工程物资 2 1 0 6 0 0

领用原材料时:

借:在建工程——仓库30000

贷:原材料 3 0 00 0

分配工程人员工资时:

借:在建工程——仓库 5 0 0 0 0

贷:应付职工薪酬——工资 5 0 0 0 0

辅助车间为工程提供劳务支出时:

借:在建工程——仓库 1 0 0 0 0

贷:生产成本——辅助生产成本 1 0 0 0 0

工程完工交付使用时:

借:固定资产 3 0 5 7 0 0

贷:在建工程——仓库 3 0 5 7 0 0

剩余工程物资转作企业存货时:

借:原材料 2 0 0 0 0

应交税费——应交增值税(进项税额) 3 4 0 0

贷:工程物资 2 3 4 0 0

在建工程案例二

「例」2007年4月1日,某企业为自营在建工程购进一批工程物资,价值5 0 0 0 00元,增值税税额 8 5 0 0 0元。6月末,该批工程物资发生减值,减值金额为5 0 0 0 0元。7月10日,全部领用该批工程物资。11月15日,工程建造完工,为建造该固定资产,还支付了建造工人工资4 0 0 0 0元,另外还发生了25 000元的借款费用,该借款费用满足资本化的条件。12月5日,企业利用已完工的在建工程进行负荷联合试产,消耗原材料1 0 0 0 0 元,并支付了5 0 0 0元的联合试产费用,生产出的产品以实际成本转作库存商品。12月20日,该项在建工程验收完毕,转入固定资产。有关账务处理如下:

购进工程物资时:

借:工程物资 5 8 5 0 0 0

贷:银行存款5 8 5 0 0 0

发生减值时:

借:资产减值损失5 0 0 0 0

贷:工程物资减值准备 5 0 0 0 0

领用工程物资时:

借:在建工程 5 3 5 0 0 0

工程物资减值准备 5 0 0 0 0

贷:工程物资 5 8 5 0 0 0

支付工人工资时:

借:在建工程 4 0 0 0 0

贷:应付职工薪酬——工资 4 0 0 0 0

借款费用资本化时:

借:在建工程 2 5 0 0 0

贷:长期借款 2 5 0 0 0

进行负荷联合试车时:

借:在建工程——待摊支出 1 5 0 0 0

贷:原材料 1 0 0 0 0

银行存款 5 0 0 0

试产产品转为库存商品时:

借:库存商品 1 5 0 0 0

贷:在建工程——待摊支出 1 5 0 0 0

在建工程转为固定资产时:

借:固定资产 6 0 0 0 0 0

贷:在建工程 6 0 0 0 0 02100433B

在建工程事业单位文献

如何学习事业单位在建工程的会计核算

如何学习事业单位在建工程的会计核算

按照财政部新发布《事业单位会计制度》的要求,对于事业单位发生的在建工程项目,不仅要在单独的基建账上反映,同时要在月末时并入大账,以此全貌反映基建账的过程和结果,给会计信息的使用者提供完整的会计信息,从而提高决策者的政策准确性,这也与财政部的科学化、精细化管理要求相一致。

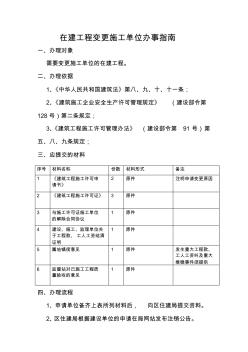

在建工程变更施工单位办事指南

在建工程变更施工单位办事指南

在建工程变更施工单位办事指南 一、办理对象 需要变更施工单位的在建工程。 二、办理依据 1、《中华人民共和国建筑法》第八、九、十、十一条; 2、《建筑施工企业安全生产许可管理规定》 (建设部令第 128号)第二条规定; 3、《建筑工程施工许可管理办法》 (建设部令第 91 号)第 五、八、九条规定; 三、应提交的材料 四、办理流程 1、申请单位备齐上表所列材料后, 向区住建局提交资料。 2、区住建局根据建设单位的申请在局网站发布注销公告。 序号 材料名称 份数 材料形式 备注 1 《建筑工程施工许可申 请书》 2 原件 注明申请变更原因 2 《建筑工程施工许可证》 3 原件 3 与施工许可证施工单位 的解除合同协议 1 原件 4 建设、施工、监理单位关 于工程款、工人工资结清 证明 1 原件 5 属地镇街意见 1 原件 发生重大工程款、 工人工资纠及重大 维稳事件须提供 6 监督站对已施工

在建工程清查是在建工程(包括基建项目)清查的范围和内容主要是在建或停缓建的国家基建项目、技术改造项目,包括完工未交付使用(含试车)、交付使用未验收入账等工程项目、长期挂账但实际已经停工报废的项目。在建工程要由建设单位负责按项目逐一进行清查,主要登记在建工程的项目性质、投资来源、投资总额、实际支出、实际完工进度和管理状况。

对在建工程的毁损报废要详细说明原因,提供合规证明材料。对清理出来的在建工程中已完工未交付使用和交付使用未验收入账的工程,企业应当及时入账。 2100433B

在建工程审计的目标主要是确定在建工程是否存在、所有权的当属、本年度增减变化的记录完整、减值准备计提方法,以及会计报表披露是否恰当等。审计实务中,一般主要执行以下审计程序:

1.获取或编制在建工程明细表,复核加计正确,并与报表数、总账数和明细账合计数核对相符。

2.检查本期在建工程增加、减少数。了解在建工程相关预算、结算、决算资料,在建工程核算政策、相关工程合同、协议等法律文件;检查在建工程交付使用、竣工、完工情况及工程进度等。

3.检查在建工程期末余额的构成内容,并实地观察工程现场,确定在建工程是否存在。

4.查询工程项目投保、抵押情况。

5.确定在建工程在资产负债表上的披露是否恰当。2100433B

企业发生在建工程减值时,

借:资产减损-在建工程减值损失

贷:在建工程减值准备

已计提减值准备的在建工程价值又得以恢复,

在建工程减值准备。企业应定期或至少于年度终了对在建工程的期末价值进行估计。如果在建工程发生减值,应按单项在建工程计提相应的减值准备。如果在建工程的价值以后又得以回升,应在原计提的减值准备范围内予以转回。计提减值准备时,借记“资产减值损失”科目,贷记“在建工程减值准备”科目; 新会计准则规定,在建工程减值损失一经计提,不得冲回。

例如,某企业新建一幢厂房,年末尚未竣工,累计已发生支出1500万元,但年末市场行情表明,建造同样的厂房,以同样的完工程度计算,只需1200万元。此时,应计提减值准备300(1500-1200)万元。

计提减值准备时,应作会计分录:

借:资产减损-在建工程减值损失 3000000

贷:在建工程减值准备—厂房 3000000

如果该项在建工程价值以后得以回升,可比照固定资产减值准备处理方法进行相应处理。

在建工程相关推荐

- 相关百科

- 相关知识

- 相关专栏

- 中国华电集团电力建设技术经济咨询中心有限公司

- 中国华西工程设计建设有限公司北京工程设计分公司

- 中国华西工程设计建设有限公司武汉分公司

- 中国华西工程设计建设有限公司湖北分公司

- 中国华西工程设计建设有限公司长沙分公司

- 合肥光伏光热研究院

- 合肥科威尔电源系统股份有限公司

- 中国历代装饰画研究

- 中国发电机组门户

- 中国台湾工程造价管理

- 中国含地质类专业高等院校(系)简介

- 多功能端面铣床

- 中国国际工程咨询有限公司江苏分公司

- 中国国际工程咨询有限公司湖北分公司

- 中国国际工程咨询有限公司陕西分公司

- 丽蛇丸

- 中高职衔接道路桥梁工程技术专业教学标准探索与实践

- 引水隧洞工程中热应力中对围岩表层稳定性的影响分析

- 引用CAD电子图在广联达工程计算软件中的应用技巧

- 影响工程项目管理中的质量因素与提高质量管理的对策

- 因工程施工、设备维修等原因确需停止供水审批申请表

- 中国水利水电第十六工程局有限公司机场施工发展战略

- 张潘明污水处理厂初步设计说明书(水质工程学课程)

- 云南省优质工程奖评选办法(2009年3月修订稿)

- 云南洱海桃溪河口净化工程的设计思路及初步净化效果

- 在线解答合同、FIDIC、清单、工程管理问题实况

- 在公路工程建设项目可行性分析中经济评价的运用

- 中国建材工程亮相SNEC光伏大会暨(上海)展览会

- 园林工程计量与计价园路园桥工程计量与计价

- 中国水利水电地下工程数据统计

- 余杭某供电营业所生产营业用房工程建筑设计招标文件

- 中国建材工程建设协会

最新词条

安徽省政采项目管理咨询有限公司

数字景枫科技发展(南京)有限公司

怀化市人民政府电子政务管理办公室

河北省高速公路京德临时筹建处

中石化华东石油工程有限公司工程技术分公司

手持无线POS机

广东合正采购招标有限公司

上海城建信息科技有限公司

甘肃鑫禾国际招标有限公司

烧结金属材料

齿轮计量泵

广州采阳招标代理有限公司河源分公司

高铝碳化硅砖

博洛尼智能科技(青岛)有限公司

烧结刚玉砖

深圳市东海国际招标有限公司

搭建香蕉育苗大棚

SF计量单位

福建省中亿通招标咨询有限公司

泛海三江

威海鼠尾草

Excel 数据处理与分析应用大全

广东国咨招标有限公司

甘肃中泰博瑞工程项目管理咨询有限公司

拆边机

山东创盈项目管理有限公司

当代建筑大师

广西北缆电缆有限公司

大山槟榔

上海地铁维护保障有限公司通号分公司

舌花雏菊

甘肃中维国际招标有限公司

华润燃气(上海)有限公司

湖北鑫宇阳光工程咨询有限公司

GB8163标准无缝钢管

中国石油炼化工程建设项目部

韶关市优采招标代理有限公司

莎草目

电梯平层准确度

建设部关于开展城市规划动态监测工作的通知

广州利好来电气有限公司

四川中泽盛世招标代理有限公司