中国工程周报

《中国工程周报》1947年创刊于南京,周刊,属于工程类刊物。由中国工程出版公司出版,杜拱辰发行,地址在南京四条巷163号。停刊时间及原因不详,现馆藏主要集中在1948年,馆藏最晚一期为1948年10月25日,第58期。该刊主要刊登工业工程方面的消息,学术界、政府方面以及国内外的消息都有涉及,内容全面,为我们了解该时期的工业发展状况提供了资料,同时对于我们研究我国关于工程技术方面的应用与实践具有一定的参考价值。

中国工程周报基本信息

| 中文名 | 中国工程周报 | 类 别 | 工程类刊物 |

|---|---|---|---|

| 创刊时间 | 1947年 | 出版周期 | 周刊 |

刊登内容

该刊主要报道国内重要时事政治。介绍全国工业建设与资源情况。有关官方经济建设措施,资源委员会、经济部、交通部施政报告年度计划,介绍抗战胜利后我国物资工业设备情况,还登载《工业法》、《国营事业管理法》,以及工程学会、土木、电机、化工等学会的会务工作。该刊的主要内容大致分为四个部分。第一部分为一周大事记,这部分主要是对近一周内国内外的大事进行报道,如有关于马歇尔援欧计划的报道,也有关于上海立法委员会竞选的内容,以及关于美国军事援华的报道等。第二部分主要是关于工程建设与资源方面的内容,是该报的主要部分。对于工程进展,工程技师以及工程专业上的内容都有涉及。如有关于工业与工业建设的讨论,也有对于工程事业与工程师的连续刊载探讨,以及关于中国工程师学会的详细介绍等。第三部分为外国通讯,这部分主要是刊登国外关于工程方面的最新学术动态。如有关于在伦敦举行的英美科学家会议的报道,也有对于英国制造的不缩水人造丝织物的介绍,以及关于英国最新发表的关于大量增产木材的计划等。第四部分是国内消息,这部分则主要是介绍国内的工业消息,如有对于北京建筑工人增加工资的报道,以及关于远东最大挖泥船广东号的相关报道等。 2100433B

中国工程周报造价信息

中国工程周报常见问题

-

工程实训报告光阴似剑,转眼间, 一周的实训就这样结束了,至于我总体的感觉只能用八个字来概括“虽然辛苦,但很充实”。在这一周里,我学到了很多有用的知识,我也深深地体会到工人们的辛苦和伟大,工程实训是我们...

-

你把双鱼猪肉上一个月的进度,去写取一个,按照那个百分比。

-

这就要看你是怎样在第一次工地例会上规定的,一般月报是最起码要报的

中国工程周报文献

工程周报

工程周报

平煤北控工程建设周报 (2018年 XX 月 XX 日~ 2018年 XX 月 XX 日) 项目名称: XXX 工程 2018年 XX 月第 XX 周 (总第 XXX 期) XXX 专项项目部 目 录 1、项目基本信息 ......................................................................................................... 3 2、项目建设进度 ....................................................................... 错误!未定义书签。 3、项目组织架构 ...............................................................................

工程进度周报

工程进度周报

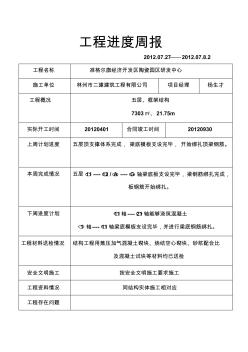

工程进度周报 2012.07.27——2012.07.8.2 工程名称 准格尔旗经济开发区陶瓷园区研发中心 施工单位 林州市二建建筑工程有限公司 项目经理 杨生才 工程概况 五层、框架结构 7303㎡、 21.75m 实际开工时间 20120401 合同竣工时间 20120930 上周计划进度 五层顶支撑体系完成, 梁底模板支设完毕, 开始绑扎顶梁钢筋。 本周完成情况 五层○11 ----○12 /○A ----○G 轴梁底板支设完毕,梁钢筋绑扎完成, 板钢筋开始绑扎。 下周进度计划 ○11轴 ----○21轴能够浇筑混凝土 ○1 轴----○11轴梁底模板支设完毕,并进行梁底钢筋绑扎。 工程材料送检情况 结构工程用蒸压加气混凝土砌块、烧结空心砌块、砂浆配合比 及混凝土试块等材料均已送检 安全文明施工 按安全文明施工要求施工 工程资料情况 同结构实体施工相对应 工程存在问题 工程进度

第一部分 钢材

一、价格回顾

本周钢价下跌,呈现先抑后扬走势,梅雨季节即将来临,真实需求逐渐减弱,库存降速趋缓,但降速仍较为理想,长强板弱格局明显。本周价格数据,各地现货价格纷纷下跌,从螺纹来看,截止上周五,上海、济南、天津三级螺纹分别下跌150、140、60元,螺纹1810、1901合约分别下跌71、49元。从热卷来看,各地热卷现货价格表现偏强,涨跌互现,其中上海热卷现货价格下跌90元,济南、天津热卷价格分别上涨20、30元,热卷1810、1901合约分别下跌30、26元,截止上周五唐山钢坯价格累积上涨10元。

二、库存状况

本周钢材社会库存继续下降,降速趋缓,但降幅仍较为理想,其中35个城市螺纹库存下降40万吨至573万吨;热卷社会库存为201万吨,较上周下降13万吨,降速加快。梅雨季节即将来临,需求端季节性走弱,螺纹社会库存降速趋缓,但降幅仍高于历史同期水平。

三、基差分析

本周螺纹期现同跌,现货跌幅较大,基差走弱,本周10合约基差为266,较上周下跌79点。从期差来看,主力合约转至10合约后,近远价差一直保持100以上水平,本周螺纹10-01价差为129,较上周下降22点。

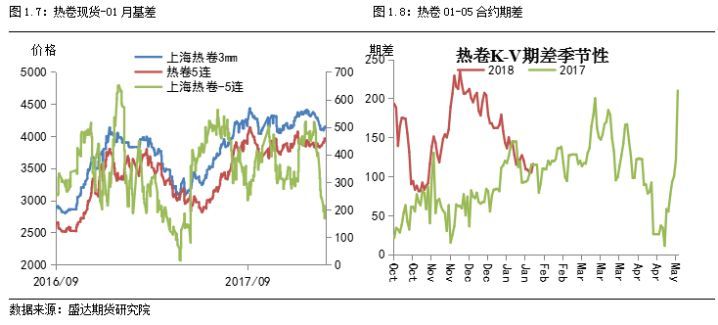

热卷期价同跌,基差走弱,本周10合约基差为465,较上周下降60点。从期差来看,本周热卷10-01合约为156元,较上周下跌4点。

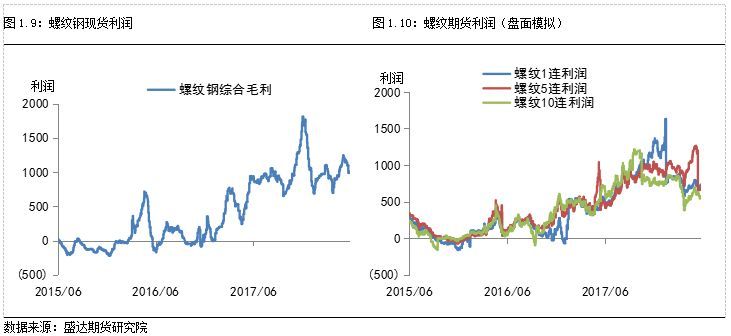

四、利润情况

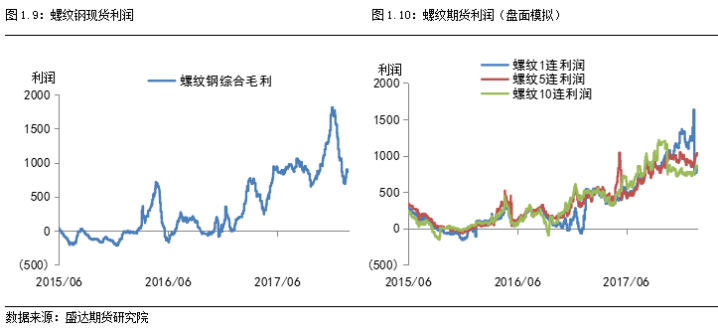

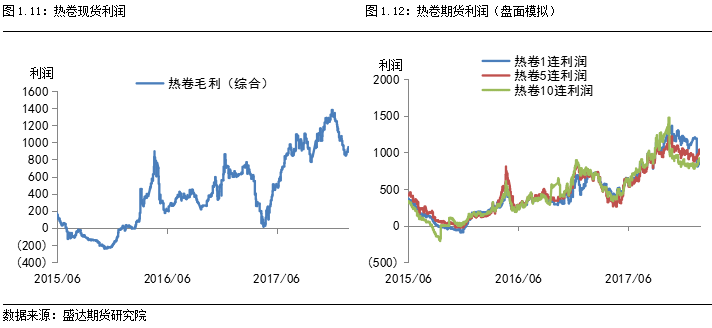

本周钢价下跌,钢厂利润继续回落。综合现货和滞后10天的原料成本,螺纹综合毛利本周为1011元,较上周下降87元左右;热卷综合毛利为1223元,较上周下降35元。综合测算螺线、热卷、中厚板、冷轧的加权吨钢毛利为1220元,较上周下降53元。从盘面模拟利润来看,其中本周螺纹10、01月合约盘面利润分别为570、739元,周同比分别下降29、32元。本周热卷10、01月合约盘面利润分别为750、891元,周同比分别上涨6、51元。

五、开工率

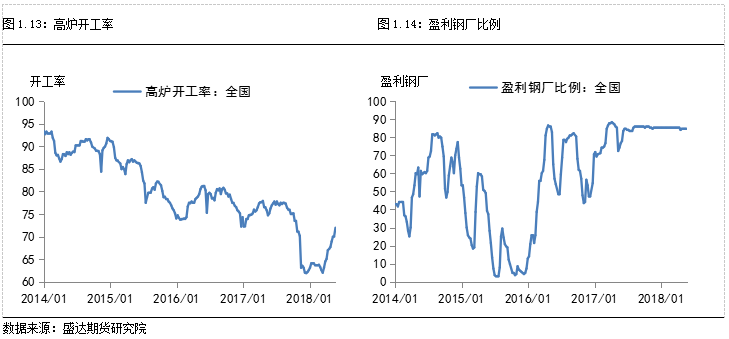

本周高炉开工率数据为71、96,较上周上涨1.79%,目前环保限产仍未完全解除,预计开工率数据稳中回升。本周盈利钢厂比例数据为84.66%,较上周持平。高盈利刺激钢厂较高的生产积极性,尽管受环保限产影响,中钢协日均粗钢产量数据继续创新高,但后续供给提升空间较为有限。

六、总结

本周钢价震荡下行,周初宏观数据不利以及市场对需求季节性减弱担忧,期价大幅下挫,周四开始库存数据显示目前需求尚可,期价重新上涨修复悲观情绪,整体走势先抑后扬,长强板弱格局明显。本周mysteel库存数据显示,螺纹社会库存下降40万吨,降速有所趋缓,但降幅仍为理想;热卷社会库存下降13万吨,降速明显加快,热卷基本面表现偏强。但值得注意的是,螺纹钢厂库存有增加迹象,显示库存有往钢厂转移迹象,贸易商观望情绪较浓。5、6、7月份南方多为梅雨季节,虽然5月份整体需求尚可,随着6月份即将到来市场对需求季节性减弱预期加强,叠加房地产投资增速明显下滑,市场悲观情绪加重。目前来看,现实与预期博弈加剧,行情较为纠结,需求减弱确定性较强,需求持续性将成为市场关注重心,供需结构处于转变时期,我们建议螺纹1810逢高沽空,或介入多热卷空螺纹策略。

第二部分铁矿石

一、价格回顾

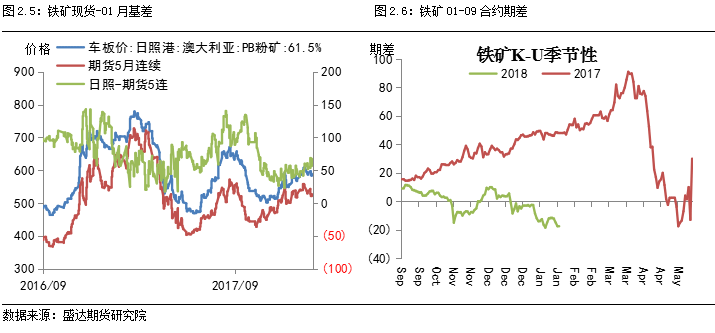

本周矿价震荡偏弱运行,失去成材端支撑,矿价更显低迷。截止本周末,铁矿石1809报458元/吨,较上周下跌23元/吨;本周五,日照港澳61.5%pb粉矿价格为495.5元/吨,较上周下跌25元。

二、库存状况

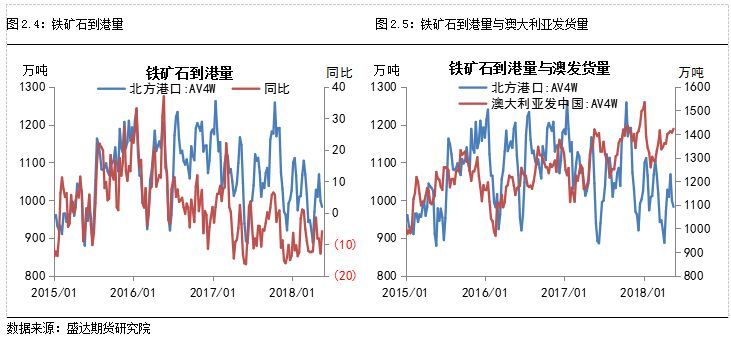

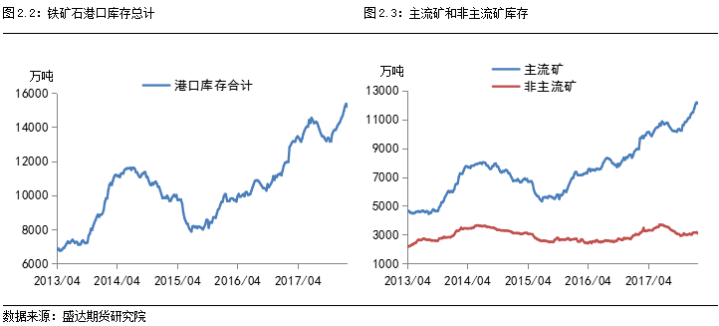

本周港口铁矿石库存数据为15889.44万吨,较上周上涨133万吨,库存重新上涨。其中主流矿库存上升39万吨,非主流矿库存上升94万吨。

上周北方港口到港量数据有所下降,至982万吨,周同比下降16万吨;上周澳大利亚发货量小幅上升,至1422万吨,较上周上升16万吨。

三、基差分析

本周铁矿石期现同跌,基差略微走弱,本周基差为37.5,周同比下降2.5点。从期差来看,主力换至10合约后,近远价差重新转正,本周铁矿石10-01合约价差为6,较上周下降1.5点。

四、总结与展望

本周矿价下跌,跟随螺纹弱势运行,市场对成材端季节性走弱担忧,黑色整体表现低迷,铁矿石期价表现最弱。随着4、5月份钢价上涨,钢厂利润重新走高,并且高炉开工率持续恢复,高品矿性价比优势明显,为铁矿石价格上涨带来契机。环保限产仍是制约铁矿石需求的主要因素,尽管铁矿石价格优势明显,但在环保高压下,钢厂废钢使用量仍较大。目前来看,铁矿石基本面未有实质转变,矿价难以摆脱低迷表现,近期高炉逐渐复产,对矿价具有一定支撑,预期矿价继续跟随螺纹表现。

法律声明

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

(Shengda Futures Co., Ltd)

第一部分钢材

一、价格回顾

本周钢价小幅度上涨,年关将近,各地冬储意愿加强,螺纹现货价格触底反弹。从螺纹来看,各地螺纹价格呈现涨势,截止周五,上海、济南、天津三级螺纹价格分别上涨30、0、70元,螺纹1805、1810合约分别上涨65、95元。从热卷来看,各地热卷现货价格试探上涨,其中上海、济南、天津热卷现货价格分别上涨50、30、70元,热卷1805、1810合约分别上涨104、108元。钢坯方面,截止周五唐山钢坯价格累积上涨40元。

二、库存状况

本周钢材社会库存继续累积,其中35个城市螺纹库存上升32万吨至458万吨;热卷社会库存为179万吨,较上周上涨2万吨。从库存数据来看,钢厂库存开始消化,库存或转为主动补库节奏。

三、基差分析

本周螺纹期货表现仍比现货价格强势,基差继续走弱,本周05合约基差为-48,较上周下跌13点。从期差来看,螺纹05-10期差继续走弱,本周期差为165,较上周下降30点。

本周热卷期价强于现货价格,基差走弱,本周05合约基差为187,较上周下降54元。从期差来看,热卷05-10期差继续走弱,本周05-10期差为116,较上周下降4点。

四、利润情况

成材价格开始恢复,钢厂利润重新走强。综合现货和滞后10天的原料成本,螺纹综合毛利本周为890元,较上周上升59元左右;热卷综合毛利为944元,较上周上升81元。综合测算螺线、热卷、中厚板、冷轧的加权吨钢毛利为1008元,较上周上升69元。

从期货来看,成材表现强于炉料,钢厂盘面利润开始止跌回升。本周螺纹5、10月合约盘面利润为1027、853元,周同比分别上升45、50元。本周热卷5、10月合约盘面利润分别为1040、908元,周同比分别上升78、61元。年关将近,钢材市场冬储意愿加强,钢厂库存开始消化,钢厂挺价意识加强,钢厂利润有望持稳。

五、开工率

本周高炉开工率数据为64.09%,较上周持平,预期钢厂开工率低位运行。本周盈利钢厂比例数据为85.28%,较上周持平。目前环保限产对钢材供给的影响边际趋弱,预期1-3月份钢材供给逐渐恢复。

六、总结

本周钢价企稳回升,螺纹现货价格终结长达一个月跌势,在期价强势带领下迎来短期上涨。基本面方面,本周钢材库存继续大幅累积,但钢厂库存开始明显下降,证明市场冬储意愿加强;近期南北方雨雪天气继续影响终端需求,但临近年关贸易商囤货意愿加强,钢厂还未大规模落实冬储政策,钢厂挺价意愿加强。短期来看,随着建材价格持续下跌,市场心态得到缓解,年关将近市场冬储意愿加强。限产政策仍保证供给平稳,钢厂开工率维持低位,虽然库存仍在累积,但整体供给压力并不大,钢厂库存开始消化,预期钢价震荡偏强运行。期钢价格提前反应冬储需求,目前期价升水现货价格,建议在螺纹05合约上逢回调买入。

第二部分 铁矿石

一、价格回顾

本周铁矿石震荡偏弱运行,钢厂进一步补库动力有所减弱,预期矿价维持震荡运行。截止本周末,铁矿石1805报521.5元/吨,较上周下跌16元;本周五,日照港澳61.5%pb粉矿价格为589元/吨,较上周下跌3元。

二、库存状况

本周港口铁矿石库存数据为15182.2万吨,较上周下降179万吨,库存出现高位回落。其中主流矿库存下降71.7万吨,非主流矿库存下降107万吨。

上周北方港口到港量数据继续回升,至1065万吨,周同比下降46万吨;上周澳大利亚发货量继续下滑,至1342万吨,较上周下降48万吨。

三、基差分析

本周铁矿石期现价格弱势调整,本周基差为63,周同比下降5点。从期差来看,铁矿石05合约受复产预期表现偏强,05-10价差继续走弱,本周05-10期差为-17.5,较上周下降6点。

四、总结与展望

本周铁矿石价格出现高位回落,但整体跌幅较小,反应目前钢厂持续补库动力开始减弱。基本面方面,本周铁矿石库存数据开始下滑,但整体库存仍处于高位,但其中块矿资源有所增加,整体供给压力并不突出。外矿发货量逐渐开始回落,这主要受季节性影响较大,同比往年水平仍处于高位。短期来看,钢厂原料库存仍然处于偏低水平,但环保限产仍持续影响炉料需求,所以目前库存水平并不低,矿价持续上涨动力减弱,但未来钢厂复产逻辑仍会支持矿价,预期矿价维持高位震荡表现。

第三部分 焦煤

一、 价格回顾

截止本周五收盘,焦煤主力合约1805报收1287.5元/吨,上周报收1319元/吨,较上周涨31.5元;京唐港主焦煤(山西产)库提价1700元/吨,较上周持平。连云港主焦煤平仓价1800元/吨,较上周持平。山西吕梁产主焦煤报价1560元/吨,较上周持平。焦煤现货稳,期价低位震荡。

二、 库存状况

本周Mysteel统计全国100家独立焦企样本:炼焦煤总库存887.55,增27.95,平均可用天数17.57天,增0.22天。焦化利润良好,焦化厂持续补库存,目前整体库存适中,继续补库意愿有所下降。

本周Mysteel统计全国110家钢厂样本:炼焦煤库存816.32,增16.53,平均可用天数16.26天,增0.33天;钢厂焦煤库存整体偏高。

三、利润情况

近期外煤涨价幅度较大,对于国内焦煤现货价格也起到了提振作用。

四、总结与展望

焦炭价格连续提涨,焦化利润扩大,对焦煤价格形成一定的支撑,且焦化厂焦煤库存目前恢复到了一个合理水平,在利润扩大的情况下有补库需求。但受到焦化厂环保限产等因素影响,焦煤需求难以大幅提升。 且钢厂库存高位, 环保限产下对焦煤需求一般。临近年末,煤矿重视安全生产, 煤价有支撑。焦煤价格预期围绕1300震荡。

第四部分 焦炭

一、价格回顾

截止本周五收盘,焦炭主力合约1805报收2063.5元/吨,上周报收1987元/吨,较上周涨76.5元;天津港焦炭(山西产)平仓价2050元/吨,较上周跌130。连云港焦炭报价2100元/吨,较上周跌100。山西临汾产焦炭报价2000元/吨,较上周跌50。焦炭现货开启近期的第四轮下跌,但是复产预期强烈,预计调整空间有限。

二、 库存状况

上周 Mysteel统计全国 110家钢厂样本:焦炭库存462.88,增16.79万吨,平均可用天数 13.67天, 较上周增0.5。钢厂近期阶段性补库基本结束,但是区域有所不同,大规模补库节点尚未到来。

本周Mysteel统计全国100家独立焦企样本:产能利用率79.16%,上升1.52%;焦炭库存77.62,增0.35。随着焦化利润好转,部分企业还是复产,产能利用率继续回升。

焦炭原料随着补库的持续进行已经到适当位置,阶段性补库已经结束,焦化厂利润良好,开工率稳步上升,短期现货承压,中期复查预期良好,现货回调后仍有上涨空间。

三、 利润情况

按照模型计算,上周山西地区炼焦利润继续回落,目前盈利280元/吨左右;河北地区焦化整体盈利320元/吨。焦炭整体库存偏大,焦企开工率较好,预计利润有进一步下滑的空间。

四、开工率

上周全国 100 家独立焦企样本开工率继续大幅回升。主要是由于目前部分焦化厂盈利好转,主动复产引起。

五、总结与展望

供应端,焦炭连续提涨后焦化厂盈利幅度扩大,随着盈利好转本周开工率有所上升。 冬季雾霾天气增多, 预计近期开工率仍会回升。贸易商投机性需求仍在, 焦化库存持续下滑,处于历史低位状态,焦炭货源紧张, 焦企对后市信心较足。钢厂库存也呈现下降趋势, 后市采购需求可能上升。 焦炭预计在2000一线震荡。

法律声明

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

(Shengda Futures Co., Ltd)

作者/编辑 | 刘夏钰

这是地板头条为您准备的第 8 期地板周报

- 本周提要 -

行业新闻

《中国家居建材行业数据报告》发布

美公布对华复合木地板反倾第五次行政复审初裁结果

横林成“全国强化木地板产业知名品牌创建示范区”

企业动态

大亚圣象2017年收到增值税退税款1.06亿元

湖州市东北商会年会召开 燕泥地板献爱心

本周人物

田万良——把握正确方向 撬动家居行业发展

1

《中国家居建材行业数据报告》发布

家居行业呈现出创新技术和产品更新速度快,人们需求不断变化等特点,行业需要进行权威、科学、全面的产业发展研究,为行业研究战略发展和进行市场开拓提供信息资料。

为此,中国室内装饰协会、中国建筑装饰协会、中国林产工业协会、中国建筑装饰装修材料协会、全国工商联家具装饰业商会、中国陶瓷工业协会、中国建材市场协会、中国建筑材料流通协会、北京家居行业协会、上海室内装饰协会、广东省家居业联合会、海丝泛家居产业联合会12家行业协会与新浪家居、乐腾家居联合发布《2017中国家居建材行业数据报告》。

2

美公布对华复合木地板反倾销第五次行政复审初裁结果

2018年1月3日,美国商务部公布对华复合木地板(Multilayered Wood Flooring)反倾销第五次行政复审初裁结果,裁定包括强制应诉企业江苏森茂在内的70家生产商和出口商倾销幅度为0。该涉案产品主要归于美海关税则号4412.31.0520、4412.31.0540、4412.31.0560和4412.31.2510等项下。

3

横林成“全国强化木地板产业知名品牌创建示范区”

1月4日,国家质检总局官网发布2017年第116号公告,同意命名常州市武进区横林强化木地板产业集聚区为“全国强化木地板产业知名品牌创建示范区”,示范期为2017年12月至2020年12月。

1

大亚圣象2017年收到增值税退税款1.06亿元

大亚圣象(000910)1月2日晚公告,2017年1月1日至2017年12月31日期间,公司共计确认收到资源综合利用产品增值税退税款1.06亿元。预计将会增加公司2017年度税前利润1.06亿元。

2

湖州市东北商会年会 燕泥地板献爱心

湖州市东北(沈阳)商会年会在美丽的南浔古镇隆重举行。商会会长、副会长单位及成员企业代表,湖州、沈阳两地工商联领导,南浔区相关领导,兄弟协会领导及各界嘉宾友人共300余人参与本次年会。燕泥地热地板为东北商会慈善基金会献上爱心,首拍字画《不忘初心》。

田万良:把握正确方向 撬动家居行业发展

1月6日,备受家居人期待的第五届中国家居产业发展年会暨“大雁奖”,于北京·国家会议中心隆重召开。作为家居业一年一度的行业盛会,会议现场中国家居产业发展年会组委会秘书长、中国室内装饰协会副会长田万良发表致辞。

田万良在会上说:“2017年是我们撸起袖子,加油干的一年,也是行业面临巨大市场压力,经受严峻考验的一年,全体同仁迈着新时代的步伐走过了这不平凡的一年。2018年是贯彻党的十九大精神的开局之年,是改革开放40周年,是决胜全面建成小康社会、实施“十三五”规划承上启下的关键一年,也是中国房地产业进入深入转型过渡的关键年。实干兴邦,产业报国,实现家居产业新时代、新气象、新作为是我们全体从业者新的奋斗目标。”

- end-

中国工程周报相关推荐

- 相关百科

- 相关知识

- 相关专栏

- 中国工程咨询业及专业人士制度研究

- 中国工程咨询业质量管理导则

- 中国工程咨询产业联盟

- 中国工程咨询协会

- 中国工程咨询网

- 中国工程咨询

- 中国工程地质

- 中国工程师史

- 中国工程师学会上海分会三十五年年会专刊

- 中国工程师学会四川考察团报告

- 中国工程师联合体

- 中国工程建设协会标准上向流滤池设计规程:CECS 451:2016

- 中国工程建设协会标准建筑碳排放计量标准

- 中国工程建设新闻网

- 中国工程建设标准化协会公路分会

- 中国工程建设标准化协会商贸分会

- 电气工程及其自动化特色专业建设探索

- 磷铵技术改造五大磷肥工程的建议

- 预制砌块(砖、石)挡土墙工程砌体施工安全技术交底

- 应用模糊数学理论对公路工程建设项目方案的综合评价

- 引嫩工程扩建区土壤水盐动态与防治土壤盐碱措施

- 中国工程图学学会成立工程与制造系统集成化分会

- 中国吹制玻璃行业市场前景分析预测年度报告(目录)

- 医院病房楼工程施工装饰装修工程施工控制

- 在生活中构筑自然——河南天旺园林工程有限公司剪影

- 中国机械工程学会授予材料热处理工程师资格人员名单

- 中国电力井盖行业市场前景分析预测年度报告(目录)

- 以贯穿项目为核心载体的建筑工程技术专业素材库建设

- 中国被动式太阳房及太阳能建筑市场监测及发展策略研

- 中国工程造价咨询业的发展趋势

- 支持并行工程和智能CAPP的制造资源建模技术

- 中国轨道射灯行业市场前景分析预测年度报告

最新词条

安徽省政采项目管理咨询有限公司

数字景枫科技发展(南京)有限公司

怀化市人民政府电子政务管理办公室

河北省高速公路京德临时筹建处

中石化华东石油工程有限公司工程技术分公司

手持无线POS机

广东合正采购招标有限公司

上海城建信息科技有限公司

甘肃鑫禾国际招标有限公司

烧结金属材料

齿轮计量泵

广州采阳招标代理有限公司河源分公司

高铝碳化硅砖

博洛尼智能科技(青岛)有限公司

烧结刚玉砖

深圳市东海国际招标有限公司

搭建香蕉育苗大棚

SF计量单位

福建省中亿通招标咨询有限公司

泛海三江

威海鼠尾草

Excel 数据处理与分析应用大全

广东国咨招标有限公司

甘肃中泰博瑞工程项目管理咨询有限公司

山东创盈项目管理有限公司

当代建筑大师

拆边机

广西北缆电缆有限公司

大山槟榔

上海地铁维护保障有限公司通号分公司

甘肃中维国际招标有限公司

舌花雏菊

华润燃气(上海)有限公司

湖北鑫宇阳光工程咨询有限公司

GB8163标准无缝钢管

中国石油炼化工程建设项目部

韶关市优采招标代理有限公司

莎草目

建设部关于开展城市规划动态监测工作的通知

电梯平层准确度

广州利好来电气有限公司

四川中泽盛世招标代理有限公司