现金流动表

现金流动表是以现金为基础编制的财务状况变动表。它对企业在一定时期内现金流入、流出和净增或净减方面给予说明,以便充分、全面地描述企业在某一会计期间现金收入和支出方面的情况,为编制现金预算提供依据。它有助于外部用户预测企业未来的现金流动,也有助于企业内部现金流动的计划和控制。在编制现金流动表时,必须仔细分析资产负债表上所有各项目增减变化对现金流动的影响。

现金流动表基本信息

| 中文名 | 现金流动表 | 定 义 | 以现金为基础编制的财务状况变动表 |

|---|

在决定营业所得的现金时,应将以应计基础计算的收益数转换为以现金基础计算的收益数,资产负债表上非流动项目对现金流动没有影响,但要将主要的融资或投资业务的最后结果反映在现金流动表上。现金流动表包括现金来源和使用两个部分。在现金流动表上不单独列示营运资金的增减变动情况,因为除现金项目以外的大部分营运资金项目的增减变化已作为对营业所得现金的必要调整,故不再单独列示。2100433B

现金流动表造价信息

现金流动表常见问题

-

投资活动产生的现金流量。是广义范围的投资活动,处置购置固定资产,属于企业内部投资活动

-

现金流量表(statement of cash flows)现金流量表是财务报表的三个基本报告之一,也叫账务状况变动表,所表达的是在一固定期间(通常是每月或每季)内,一家机构的现金 (包含现金等价物)...

-

现金流量表是财务报表的三个基本报告之一,所表达的是在一固定期间(通常是每月或每季)内,一家机构的现金(包含银行存款)的增减变动情形。所以现金流量表示时段数。

现金流动表文献

如何理解现金流量表中现金的内涵?

答:现金包括库存现金、可以随时用于支付的存款、其他货币资金以及现金等价物。这里的现金等价物,是指企业持有的期限短、流动性强、易于转换为已知金额的现金、价值变动风险小的短期投资。现金等价物是短期投资,其支付能力与现金差别不大,可视为现金。

1.如何理解现金流量表中现金的内涵?

答:现金包括库存现金、可以随时用于支付的存款、其他货币资金以及现金等价物。这里的现金等价物,是指企业持有的期限短、流动性强、易于转换为已知金额的现金、价值变动风险小的短期投资。现金等价物是短期投资,其支付能力与现金差别不大,可视为现金。

2.作为现金等价物的短期投资必须同时满足哪些条件?

答:作为现金等价物的短期投资必须同时满足以下四个条件:

(1)期限短。

(2)流动性强。

(3)易于转换为已知金额的现金。

(4)价值变动风险小。

因此,通常从购买日起三个月到期或清偿的国库券、商业本票、货货币市场基金、可转换定期存单、商业本票及银行承兑兑汇票等都可列为现金等价物。企业作为短期投资而购入的可流通的股票,尽管期限短,变现的能力也很强,但由于其变现的金额并不确定,其价值变动的风险较大,因而不属于现金等价物。

3.施工企业经营活动产生的现金流量、投资活动产生的现金流量以及筹资活动产生的现金流量怎样区分?

答:经营活动产生的现金流量主要是指施工企业从事正常的经营活动产生的现金流量,例如承发包工程、销售商品、提供劳务、经营性租赁、购买材料物资、接受劳务、支付税费、支付给职工以及为职工支付工资等等活动产生的现金流量。

投资活动产生的现金流量是指施工企业在正常经营活动之外从事长期资产的购建和不包括在现金等价物范围的投资及其处置活动,例如收回投资;取得投资收益;处置固定资产、无形资产和其他长期资产;购建固定资产、无形资产和其他长期资产等等活动产生的现金流量。

筹资活动产生的现金流量是指施工企业筹集资金等导致企业资本及债务规模和构成发生变化的活动,例如吸收投资;取得借款;偿还债务;分配股利、利润或偿付利息等等活动产生的现金流量。

4.现金流量表的补充材料是否还需要仔细阅读?

答:现金流量表的补充资料通常有三项:一是将净利润调节为经营活动产生的现金流量,也就是说,要在补充资料中采用间接法报告经营活动产生的现金流量信息;二是不涉及现金收支的重大投资和筹资活动;三是现金及现金等价物净增加情况。这些信息对于报表使用人正确地分析企业的财务状况是非常重要的,因此必须仔细阅读。

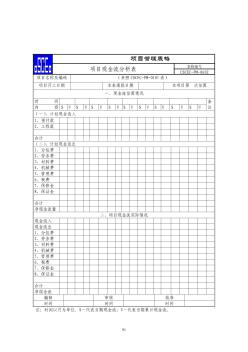

会小企03表

编制单位: ---年度 单位:元

项目 行次 上年数 本年数

一、经营活动产生的现金流量:

销售商品、提供劳务收到的现金 1

收到的其他与经营活动有关的现金 8

现金流入小计 9

购买商品、接受劳务支付的现金 10

支付给职工以及为职工支付的现金 12

支付的各项税费 13

支付的其他与经营活动有关的现金 18

现金流出小计 20

经营活动产生的现金流量净额 21

二、投资活动产生的现金流量:

收回投资所收到的现金 22

取得投资收益所收到的现金 23

处置固定资产、无形资产和其他长期资产所收回的现金净额 25

收到的其他与投资活动有关的现金 28

现金流入小计 29

购建固定资产、无形资产和其他长期资产所支付的现金 30

投资所支付的现金 31

支付的其他与投资活动有关的现金 35

现金流出小计 36

投资活动产生的现金流量净额 37

三、筹资活动产生的现金流量:

吸收投资所收到的现金 38

借款所收到的现金 40

收到的其他与筹资活动有关的现金 43

现金流入小计 44

偿还债务所支付的现金 45

分配股利、利润或偿付利息所支付的现金 46

支付的其他与筹资活动有关的现金 52

现金流出小计 53

筹资活动产生的现金流量净额 54

四、汇率变动对现金的影响 55

五、现金及现金等价物净增加额 56

现金流动表相关推荐

- 相关百科

- 相关知识

- 相关专栏

- 现金流战略

- 现金流视角的内部控制

- 现金流量表设计阅读与分析(修订本)

- 现金管理暂行条例

- 现金预算管理

- 现金预算

- 玻化微珠免拆保温墙模复合剪力墙结构体系研究

- 玻尔兹曼分布律

- 玻尔兹曼因子

- 玻尔兹曼方程

- 玻尔兹曼

- 玻尔原子模型

- 玻房

- 玻璃。金属与建筑

- 玻璃体内可见球形囊体

- 玻璃体材料

- 以MSP430FW427为核心的远程数字水表设计

- 圆管涵工程数量表(20201022195115)

- 原材料(设备)合格证、试验报告汇总表碎石

- 园林绿化技术资料钢结构油漆分项工程质量检验评定表

- 中国造船工程学会第六次全国会员代表大会在大连举行

- 展厅A1屋面钢结构工料机表【XX会展综合体项目】

- 中国焊接学会堆焊及表面工程专委会

- 指路标志(里程碑和百米碑)施工记录表

- 引水隧洞工程中热应力中对围岩表层稳定性的影响分析

- 因工程施工、设备维修等原因确需停止供水审批申请表

- 圆钢管通用规格表(20201009124910)

- 在中国水利工程协会第三次全国会员代表大会上的讲话

- 云南省建筑专业技术职务任职职称推荐评审表填写范例

- 智能建筑综合布线系统安装分项检验批质量验收记录表

- 在肥东县卫生局2010年工作总结表彰大会上的讲话

- 支护工程钢腰梁、混凝土腰梁检验批质量验收记录表

最新词条

安徽省政采项目管理咨询有限公司

数字景枫科技发展(南京)有限公司

怀化市人民政府电子政务管理办公室

河北省高速公路京德临时筹建处

中石化华东石油工程有限公司工程技术分公司

手持无线POS机

广东合正采购招标有限公司

上海城建信息科技有限公司

甘肃鑫禾国际招标有限公司

烧结金属材料

齿轮计量泵

广州采阳招标代理有限公司河源分公司

高铝碳化硅砖

博洛尼智能科技(青岛)有限公司

烧结刚玉砖

深圳市东海国际招标有限公司

搭建香蕉育苗大棚

SF计量单位

福建省中亿通招标咨询有限公司

泛海三江

威海鼠尾草

广东国咨招标有限公司

Excel 数据处理与分析应用大全

甘肃中泰博瑞工程项目管理咨询有限公司

山东创盈项目管理有限公司

拆边机

当代建筑大师

广西北缆电缆有限公司

大山槟榔

上海地铁维护保障有限公司通号分公司

舌花雏菊

甘肃中维国际招标有限公司

华润燃气(上海)有限公司

湖北鑫宇阳光工程咨询有限公司

GB8163标准无缝钢管

中国石油炼化工程建设项目部

韶关市优采招标代理有限公司

莎草目

建设部关于开展城市规划动态监测工作的通知

电梯平层准确度

广州利好来电气有限公司

苏州弘创招投标代理有限公司