铜价的形成简介

有业内专家介绍,电解铜在铜产品产业链中占据十分重要的位置,全球铜产品价格的形成都是以电解铜价格为基础的,其上游的铜精矿价格和下游的铜板、铜管等铜材价格都是当期电解铜价格加上相应的加工费后得出。

与石油价格一样,电解铜在国际市场的价格也是在期货市场上形成的,具有指标意义的是伦敦期交所LME期铜价格。

2003年前后,受国际游资炒作和市场预期中国需求增长迅速双重因素的影响,LME期铜价格开始了长达数年的攀升,从1500美元/吨直至目前的8000美元/吨,而且目前仍看不到有大幅回落的迹象。

中国是世界上最大的铜消费国,但同时也是世界上最大的铜进口国,2006年我国电解铜消费量390万吨,对外依存度达70%以上(含铜精矿进口)。

为了应对高涨的国际铜价,2005年以来我国取消了铜产品的出口退税,同时开始大幅提升废铜的利用率,并严格了废铜等级制度。

铜价的形成造价信息

由于机构担忧全球需求放缓、铜产品供应过剩且油价暴跌扩大化,大举做空铜期货,铜价连续三个交易日呈现大幅下挫走势。其中,伦敦金属交易所(LME)期铜价格本周三盘中大跌超8%,创2011年9月以来的最大跌幅,一度触及5353.25美元/吨,刷新了2009年7月以来的新低。上海期货交易所上市的沪铜期货产品,全线跌停,主力合约1503跌挺报价为41190元/吨,一周跌幅近10%,半年跌幅超过20%。

在铜价走跌影响下,铝、铁、锌、铅等有色金属价格全线走跌。A股市场,有色金属指数惨跌2.70%,云南铜业大跌4.39%,云铝股份大跌4.19%,铜陵有色暴跌6.47%。

铜价的形成简介常见问题

-

不一样

-

7月24日 铜的报价是 43800元/吨 供你参考。

-

在有色金属行业,SMM是上海有色金属网(现改名为上海有色网)下的价格指数缩写。 SMM的全称为shanghai metals market。SMMI代表的是上海有色金属价格指数,SMM价格指上海现货行...

铜价的形成简介文献

铜价计算公式

铜价计算公式

电解铜单价 (元 /吨) 锡单价 (元 /吨) 锌单价 (元 /吨) 镍单价 (元 /吨) 69025 201250 17150 172250 牌号 厚度 电解铜单价 (元 /吨) 铜含量(%) 电解铜成本 (元 /吨) 锡单价 (元 /吨) 锡含量(%) 锡成本 (元 /吨) 合计成本 (元 /吨) 损耗(%) 加工费用 (元 /吨) 总价 (元 /吨) 材料单价 (元 /KG) C5191 0.2~0.8 69025 94% 64538.38 201250 6% 12075.00 76613.38 3% 10500 89411.78 89.41 C5191 0.15 69025 94% 64538.38 201250 6% 12075.00 76613.38 3% 12500 91411.78 91.41 C5191 0.1 69025 94% 64538.38 201250 6% 1

铜价的周期性走势

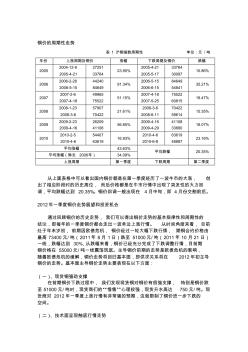

铜价的周期性走势

铜价的周期性走势 表 1 沪铜指数周期性 单位:元 / 吨 年份 上涨周期及铜价 涨幅 下跌周期及铜价 跌幅 2005 2004-12-9 2005-4-21 27251 33764 23.90% 2005-4-21 2005-5-17 33764 30097 10.86% 2006 2006-2-28 2006-5-15 44240 84649 91.34% 2006-5-15 2006-6-15 84649 54841 35.21% 2007 2007-2-6 2007-4-18 49965 75522 51.15% 2007-4-18 2007-5-25 75522 60815 19.47% 2008 2008-1-23 2008-3-6 57907 70422

长江现货

1#铜价:50940元/吨,涨480元/吨

无氧铜丝(硬):52100元/吨,涨480元/吨

漆包线价:56140元/吨,涨480元/吨

A00铝价:14730元/吨,涨280元/吨

广东现货

1#铜价:51010元/吨,涨470元/吨

LME铜价:6884美元/吨,涨50美元/吨

沪铜1805:50690元/吨,涨420元/吨

沪铜1806:50840元/吨,涨440元/吨

今后黄铜标价要以盎司计算,不应该以吨为标尺了,应比肩黄金价格”。去年年底伦敦金属交易所(LME)铜价突破9000美元大关后,这句业内的笑谈如今再被提及,原因是,兔年伊始,伦铜价格继续保持上涨态势,突破每吨1万美元。 在业内专家看来,在通胀和流动性过剩再次成为市场主因的情况下,铜金属良好的金融属性将被充分发掘。而从去年下半年的情况来看,各国还是将重心放在了保经济增长,因此,铜市还将处于有利的金融环境之中。 涨价预期或至2013年 在2010年快要结束时,伦铜价格于12月7日突破每吨9000美元大关,业界由此认为,铜价已开启9000时代。然而,铜价并没有就此止步,随后伦铜价格又继续冲高至9044美元,再次刷新了历史价位。 在伦铜的带动下,国内铜价也不断上涨,创出年内新高。纵观2010年全年,从4月初开始,国内铜价不断创出新高,到6月份则走出年内新低。6月19日,央行宣布重启汇改消息,次日沪铜涨停,创出年内单日最高涨幅;下半年,铜价保持了平稳上升走势,现货价格在11月中旬一度冲击到67650元的高点。 值得注意的是,去年10月开始,有三家机构向美证交会申请推出现货铜交易性开放式指数基金(ETF基金),进一步推动了国际铜价上涨。据申请提交时的媒体报道,摩根大通现货铜基金将得到6.18万吨实物铜的支持,贝莱德将持有12.12万吨铜。 由此,包括瑞信、渣打及摩根士丹利等在内的多家大投行,预测2011~2013年铜价会随着美国第二轮量化宽松的政策不断调高。最近,渣打更是预测铜价在未来24个月升至每吨12000美元,高盛及瑞信也随后预期铜价会在12个月内升至11000美元。 供应紧张推高价格趋势明显 北京安泰科信息开发有限公司市场分析师杨长华认为,随着通胀以及汇率等各种因素的叠加,今年一季度伦铜价格还将继续上涨。同时,随着价格的快速上涨,铜的库存量也逐步下降。 据相关机构统计,去年LME铜库存已经从年初的超过50万吨下降至12月16日的36.08万吨;而国内上期所(SHFE)库存也从去年4月份的最高点下跌了69015吨。 由此可以看出,此轮铜价的上涨,除去流动性充裕造成的原因外,与铜供应相对吃紧也存在一定关系。相关专家表示,目前,铜供需存在着长期失衡的情况,从铜的整体消费情况来看,需求相比供给的增长要快。 联合金属网的人士分析认为,目前主要用铜国家为美国、日本、中国、德国、意大利等,但相对而言中国的需求增长最为强劲。据有色协会的统计数据,去年1~10月,我国进口铜精矿实物量543..49万吨比上年同期增长5.86%;进口粗铜31.74万吨,比上年同期增长75.05%。目前,我国对铜的消费主要集中在电线电缆和空调两大领域。由于担心今年铜价暴涨,很多加工企业已从去年12月份就开始备货,以控制成本。 在生产方面,去年铜矿供应一直处于偏紧状态,部分铜冶炼厂出现减产。如云南铜业关闭了10万吨的精炼产能,日本泛太平洋铜业把减产计划从7%扩大到13%。根据英国商品研究局等投行统计的数据,今年铜矿产量增幅仍会低于1%,而过去10年铜矿产量的平均增幅在2.8%。由于铜冶炼厂的产能仍需废铜来弥补,但欧美国家经济尤其是房地产回复力度有限,废铜的供应也显得紧张,因此今年铜冶炼产能将难以得到完全释放。

提 要

随着国内消费压力的增加,铜价继续突破55000元/吨一线的压力较大,后市铜价将继续向下寻求支撑。关注消息面如铜矿长单谈判等事件带来的短期冲击。

三季度以来,铜价多次刷新年内新高,这主要源于废铜进口政策的刺激以及全球经济超预期的表现。一方面,政策正式公布废7类禁止进口的时间,后期重估影响高于预期。另一方面,对经济偏弱的预期有所纠正,欧美市场的强劲表现令风险情绪偏向乐观。四季度以来,国内北方地区环保限产及建筑停工影响较大,短期将打压工业市场需求。

市场掣肘仍多

最新公布的欧美10月制造业PMI维持强劲,而国内数据略有承压。欧美当前经济数据表现维持在高位,即使货币政策边际收紧,但未对基本面造成明显拖累,欧美需求并未明显减弱。但是国内市场,铁路货运量及重卡销售增速下滑,且地产销售数据转负,这些都对工业品需求构成利空,但是对于后市需求也不宜过度悲观,此轮全球经济的复苏仍将保持一定的韧性。

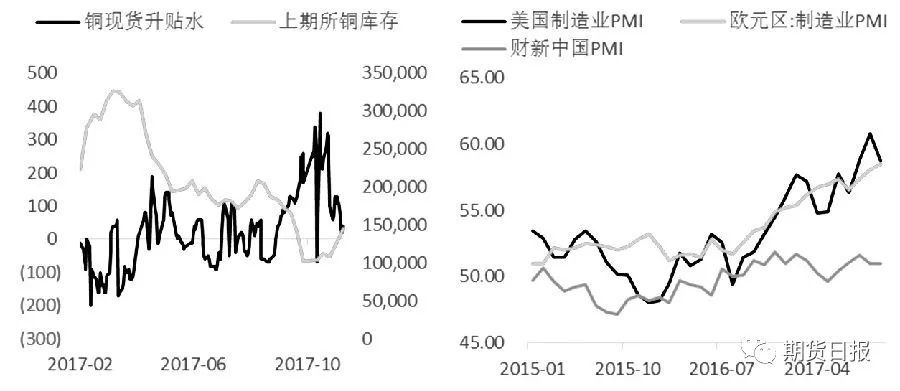

现货紧张局面缓解

市场逐渐从伦敦周的乐观情绪中回归到国内需求层面上,伦敦周期间,有色品种中铜和镍最为看好。与铜而言,一是新能源汽车未来新增用铜量的预期,二是未来铜矿缺口预期的刺激。今年以来,供应端无论是矿的高干扰,还是国内废铜进口受限,均对铜价形成较强提振,因为相对需求,矿与废铜的变化对供需影响更为剧烈。而该部分已在价格中得到了充分的体现,四季度,市场焦点将逐渐回归到消费层面。

10月长假过后,由于进口额度问题及船期的缘故,进口货源迟迟未流入市场,造成国内低库存高升水的格局,但随着消费转弱及进口逐步流入,现货市场紧张的局面得到了缓解,现货已逐步转为贴水。

消费方面,据我们调研,线缆企业消费均有不同程度的回落,而接下来两个月,受环保限产及北方建筑停工的影响,线缆消费仍将环比回落。供需偏弱的格局,将有别于今年前三个季度,对铜价而言,短期将形成掣肘。

废铜进口存在变数

7月以来,废铜问题曾2次点燃市场的做多热情。相比精铜市场,废铜市场信息透明度偏低,缺乏公开数据,因此市场对该类消息的反映多是围绕预期及预期的变化。最近一次铜价大涨的时间点也恰好是废7类金属量从前期30万—40万吨左右上修至60万—70万吨,及废6类杂质含量下调至0.3%的消息。而根据我们最新参会及调研了解,废铜进口大幅受限的担忧情绪有所缓解。

从7类和6类影响分别来看,首先,废7类明年进口收窄是较为确定性的事情,具体下降量价还未证实。短期必定存在一定的缺口,但缺口压力可部分通过境外产能转移及库存来弥补。其次,前期杂质含量降低到0.3%的标准令市场不寒而栗,这意味着如果严格执行,则6类将无进口的可能性。近期了解到该标准有望降低至1%,暂且不论该变化对量级的影响,政策的松口将一定程度上缓解市场担忧情绪。

然而需要注意的是,即使担忧情绪有了一定程度的缓解,但政策本身造成的影响更为重要,例如6类即便按照1%杂质含量进口仍是严格,这部分影响需要实际进口数据的验证。

总结来看,我们认为,随着国内消费压力的增加,铜价继续突破55000元/吨一线的压力较大,后市铜价将继续寻求下方支撑,风险点关注消息面如铜矿长单谈判等事件带来的短期冲击。

铜价的形成相关推荐

- 相关百科

- 相关知识

- 相关专栏

- 最大需量

- 收费栏杆技术条件第1部分:电动栏杆

- 消费类电器产品卫生健康技术要求第4部分:新风机

- 建设管理费

- 建筑单位管理费

- 建设单位管理费分摊率

- 污泥离心脱水

- 机械台班费

- 未计价材料费

- 迈吉科壁挂炉

- 地质管材费用审计

- 吸塑材料

- 装配式渡槽

- 联网监控

- 制造工艺

- 带电测量高压CT变比测试仪

- 基于压电堆驱动器的喷嘴挡板式气体控制阀

- 磷铵技术改造五大磷肥工程的建议

- 以大豆油多元醇制备的硬质聚氨酯泡沫塑料的性能

- 逆变TIG焊机接触引弧电路的设计(引弧电路)

- 应用模糊数学理论对公路工程建设项目方案的综合评价

- 可替代现有隔热保温材料的新型材料

- 以贯穿项目为核心载体的建筑工程技术专业素材库建设

- 多逆变器太阳能光伏并网发电系统的组群控制方法

- 影响萘高效减水剂与普通硅酸盐水泥适应性的关键因素

- 在全县非煤矿山和危化企业安全生产工作会议上的讲话

- 永磁同步电机简介

- 中国工程造价咨询业的发展趋势

- 支持并行工程和智能CAPP的制造资源建模技术

- 中共重庆市委重庆市人民政府关于建设平安重庆的决定

- 智能建筑工程报警与电视监控系统前端设备的安装施工

- 在“建筑节能与居住舒适”专题技术交流会议上的讲话

最新词条

安徽省政采项目管理咨询有限公司

数字景枫科技发展(南京)有限公司

怀化市人民政府电子政务管理办公室

河北省高速公路京德临时筹建处

中石化华东石油工程有限公司工程技术分公司

手持无线POS机

广东合正采购招标有限公司

上海城建信息科技有限公司

甘肃鑫禾国际招标有限公司

烧结金属材料

齿轮计量泵

广州采阳招标代理有限公司河源分公司

高铝碳化硅砖

博洛尼智能科技(青岛)有限公司

烧结刚玉砖

深圳市东海国际招标有限公司

搭建香蕉育苗大棚

SF计量单位

福建省中亿通招标咨询有限公司

泛海三江

威海鼠尾草

Excel 数据处理与分析应用大全

广东国咨招标有限公司

甘肃中泰博瑞工程项目管理咨询有限公司

山东创盈项目管理有限公司

当代建筑大师

广西北缆电缆有限公司

拆边机

大山槟榔

上海地铁维护保障有限公司通号分公司

甘肃中维国际招标有限公司

舌花雏菊

华润燃气(上海)有限公司

湖北鑫宇阳光工程咨询有限公司

GB8163标准无缝钢管

中国石油炼化工程建设项目部

韶关市优采招标代理有限公司

莎草目

建设部关于开展城市规划动态监测工作的通知

电梯平层准确度

广州利好来电气有限公司

四川中泽盛世招标代理有限公司