《管理科学技术名词》第一版。

审计费用造价信息

审计师向客户提供审计服务所收取的费用。

审计费用出处常见问题

-

要看审计合同

-

审计费用=基本审计费+效益审计费。问题:基本审计费计算基数包含甲供材费用吗?

这个要看咨询合同当初是如何约定的,如果没有说清楚,结算评审是应该包含甲供材料的价格的作为评审依据的

-

1、总承包单位在现场也派了项目管理人员,但工程主体是我施工的。如果你没有劳务资质,那与总包单位签定的合同是无效合同,是非法转包合同。2、无效合同并不影响合格工程的工程价款支付。3、审计单位应按“工程送...

审计费用出处文献

工程结算审计费用计算明细

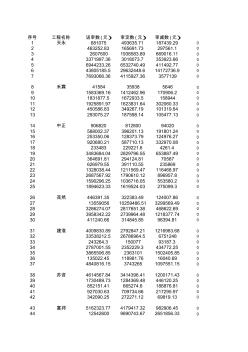

工程结算审计费用计算明细

序号 工程名称 送审数 (元) 审定数 (元) 审减数 (元) 1 天永 681075 493635.71 187439.29 0 2 463252.83 165691.73 297561.1 0 3 2607600 1938583.89 669016.11 0 4 3371997.36 3018073.7 353923.66 0 5 6944233.26 6532740.49 411492.77 0 6 43805185.5 29632448.6 14172736.9 0 7 7693066.36 4115927.36 3577139 0 8 禾霖 41584 35938 5646 0 9 1583369.16 1412462.96 170906.2 0 10 1831877.5 1672933.5 158944 0 11 1925891.97 1623831.64 302060.33

我国上市公司审计费用的现状分析——以房地产业为例

我国上市公司审计费用的现状分析——以房地产业为例

为了解以风险为导向的审计技术在我国上市公司的运用现状,观察并分析了2009—2011年所有上市公司房地产业的审计费用,结果表明,我国上市的房地产公司的审计费用呈现逐年上升的趋势,但审计收费标准分布相对分散。这种现状与我国事务所数量多、规模小,审计市场集中度不高有着密切的关系。

审计费用一般是甲方付给审计单位,但是有些时候是有施工单位交给审计单位,当然有些时候会是甲方代扣,这要看合同的规定了。如果施工合同会规定:没有报审值超过5%交审计费的规定就不用交了;如果规定报审值超过5%的话要交审计费,这时候就要交了,以下内容为你详细讲解:

报审值:有施工单位编制结算书并交建设单位审核的最终结算价。

审定值:审计单位受建设单位委托,审核施工单位的报审值,由建设和施工单位共同认可的结算价。

5%的界定:按照合同的要求,报审值除以审定值超过5%的话要交审计费,5%以内的话就不用交审计费。

审计费的计算方法:(报审值—报审值*5%—审定值)*5%。

森林认证有两种费用:直接费用即认证本身的费用和间接费用即为满足认证要求,森林经营单位在提高管理水平、调整经营规划、培训员工等方面所支付的费用。多数情况下,后者比前者更高。

森林认证直接费用

直接费用又称固定费用,它包括:

森林评估和审计费用;

年度审计费用。

影响因素有:

认证机构评估的可行性;

认证实施的难易程度和规模;

森林经营单位管理体制的效果和透明度;

森林经营单位的大小、管理结构的复杂程度、

生物多样性的丰富程度、社会环境的多样性

以及有关活动记录的清晰程度。

一般来说,热带雨林的认证费用要高于温带林,天然林的认证费用要高于人工林。

森林认证间接费用

间接费用又称可变费用,它与认证单位实施的森林经营体系质量有关。良好的森林经营体系就不必对现有的森林经营长远规划、森林作业操作规程做大的调整,也不必为培训、森林经营等进行更大的投入,从而减少为通过认证而在这些方面所支付的费用。

认证费用与认证森林的规模相关。在同等经营水平下,规模小的森林比规模大的森林的认证费用要高。

FSC森林认证有两种费用:直接费用即认证本身的费用和间接费用即为满足认证要求,森林经营单位在提高管理水平、调整经营规划、培训员工等方面所支付的费用。多数情况下,后者比前者更高。

直接费用

直接费用又称固定费用,它包括:

森林评估和审计费用;年度审计费用。

影响因素有:认证机构评估的可行性;认证实施的难易程度和规模;森林经营单位管理体制的效果和透明度;森林经营单位的大小、管理结构的复杂程度、生物多样性的丰富程度、社会环境的多样性以及有关活动记录的清晰程度。一般来说,热带雨林的认证费用要高于温带林,天然林的认证费用要高于人工林。

间接费用

间接费用又称可变费用,它与认证单位实施的森林经营体系质量有关。良好的森林经营体系就不必对现有的森林经营长远规划、森林作业操作规程做大的调整,也不必为培训、森林经营等进行更大的投入,从而减少为通过认证而在这些方面所支付的费用。

认证费用与认证森林的规模相关。在同等经营水平下,规模小的森林比规模大的森林的认证费用要高。

审计费用相关推荐

- 相关百科

- 相关知识

- 相关专栏

- 平湖市人民政府办公室关于加强工业用地转让管理的实施意见

- 审计分析会

- 平湖市建筑业志

- 平湖市艾帕卫浴有限公司

- 平湖市长城智能科技有限公司

- 平湖欧帝卫浴有限公司

- 审计机关

- 审计机关审计方案准则

- 审计具结

- 审计具体目标

- 审计目标

- 平潭综合实验区闽运交通运输有限公司

- 审计进点

- 审计署贸易审计局

- 审计署文化体育审计局

- 平版印刷机结构与操作维护

- 中国审计学会第七届常务理事会第二次会议

- 政府和社会资本合作(PPP)项目运营绩效审计

- 政府投资建设项目审计工作

- 政府性投资建设项目跟踪审计的必要性与重点内容

- 政府投资的建设项目跟踪审计风险及防范策略

- 关于引入造价工程师对建设项目施工现场跟踪审计

- 关于强化经济责任审计在反腐倡廉中监督作用调研报告

- 工程量清单计价模式下高校施工阶段跟踪审计要点分析

- 关于审计实务课程改革思考针对工作过程教学模式

- 工程项目全过程跟踪审计控制探析基于建设方视角

- 关于铁路建设工程中小型临时设施费用调查

- 工程量清单模式费用构成和国外建设工程项目价格构成

- 公共建筑中普通日光灯和LED日光灯生命周期费用分析

- 国家机关办公建筑和大型公共建筑能源审计导则

- 关键审计事项相关问题以建造合同收入确认为例

- 工程造价审计工作总结与工程造价工作报告写作技巧汇编

最新词条

安徽省政采项目管理咨询有限公司

数字景枫科技发展(南京)有限公司

怀化市人民政府电子政务管理办公室

河北省高速公路京德临时筹建处

中石化华东石油工程有限公司工程技术分公司

手持无线POS机

广东合正采购招标有限公司

上海城建信息科技有限公司

甘肃鑫禾国际招标有限公司

烧结金属材料

齿轮计量泵

广州采阳招标代理有限公司河源分公司

高铝碳化硅砖

博洛尼智能科技(青岛)有限公司

烧结刚玉砖

深圳市东海国际招标有限公司

搭建香蕉育苗大棚

SF计量单位

福建省中亿通招标咨询有限公司

泛海三江

威海鼠尾草

Excel 数据处理与分析应用大全

广东国咨招标有限公司

拆边机

甘肃中泰博瑞工程项目管理咨询有限公司

山东创盈项目管理有限公司

当代建筑大师

广西北缆电缆有限公司

大山槟榔

上海地铁维护保障有限公司通号分公司

舌花雏菊

甘肃中维国际招标有限公司

华润燃气(上海)有限公司

湖北鑫宇阳光工程咨询有限公司

GB8163标准无缝钢管

中国石油炼化工程建设项目部

韶关市优采招标代理有限公司

莎草目

电梯平层准确度

建设部关于开展城市规划动态监测工作的通知

广州利好来电气有限公司

四川中泽盛世招标代理有限公司