上海亚圣建设工程造价咨询有限公司

上海亚圣建设工程造价咨询有限公司于1998年04月21日成立。法定代表人万燕芳,公司经营范围包括:建设工程审价及咨询服务,工程造价咨询,工程招标代理等。

上海亚圣建设工程造价咨询有限公司基本信息

| 公司名称 | 上海亚圣建设工程造价咨询有限公司 | 成立时间 | 1998年04月21日 |

|---|---|---|---|

| 总部地点 | 青浦区练塘镇芦周路21号C-172室 | ||

上海亚圣建设工程造价咨询有限公司造价信息

上海亚圣建设工程造价咨询有限公司常见问题

-

简介:上海本勤建设工程造价咨询有限公司成立于2014年03月24日,主要经营范围为建设工程造价咨询,建设工程招标代理,建设工程项目管理服务,房屋建设工程施工,市政公用建设工程施工,房地产咨询(不得从事...

-

简介:上海沪中建设工程造价咨询有限公司成立于2003年12月11日,主要经营范围为承接建设项目建议书与可行性研究及投资估算的编制、审核及项目经济评价,工程概算、预算、竣工结(决)算、工程招标标底、投标...

-

简介:注册号:****所在地:上海市注册资本:100万法定代表:陆丹逸企业类型:有限责任公司(自然人投资或控股)登记状态:存续登记机关:黄浦区市场监督管理局注册地址:上海市福州路120号607室法定代...

上海亚圣建设工程造价咨询有限公司文献

陕西某咨询有限公司建设工程造价咨询合同

陕西某咨询有限公司建设工程造价咨询合同

陕西某咨询有限公司建设工程造价咨询合同——XX(以下简称委托人)与 陕西XX咨询有限公司(以下简称咨询人)经过双方协商一致,签订本合同。 一、委托人委托咨询人为以下项目提供建设工程造价咨询服务: 1、项目名称:XX 2、服务类别:XX 二、...

陕西博川建设工程造价咨询有限公司_中标190920

陕西博川建设工程造价咨询有限公司_中标190920

每日 条信息更新,多维度检索、企业资80000+ 质匹配、甲方监控等功能,让中标快人一步! www.bidizhaobiao.com 本报告于 2019年9月19日 生成 1/6 www.bidizhaobiao.com 招标投标企业报告 陕西博川建设工程造价咨询有限公司 每日 条信息更新,多维度检索、企业资80000+ 质匹配、甲方监控等功能,让中标快人一步! www.bidizhaobiao.com 本报告于 2019年9月19日 生成 2/6 www.bidizhaobiao.com 本报告于 2019年9月19日 生成 您所看到的报告内容为截至该时间点该公司的数据快照 目录 1. 基本信息:工商信息 2. 招投标情况: 中标/投标数量、中标/投标情况、中标/投标行业分布、参与投标 的甲方排名、合作甲方排名 3. 股东及出资信息 4. 风险信息:经营异常、股权出资、

公司总经理孟祥勋先生积极倡导儒商文化,在公司管理及发展中以儒家济世理学为根基,始终坚持“仁、义、礼、智、信、孝”的儒家德行准则,为客户提供细心、精心、贴心、放心、安心的温室工程安装及技术服务。

河南亚圣温室工程有限公司经营范围为:温室大棚设计、制作、销售、施工、安装;钢结构工程制作、安装;机电设备销售、安装、施工;节水灌溉设备销售、施工;园艺工程设计、施工;园林工程设计、施工;农业技术开发、咨询;五金制品销售。主要产品有智能温室大棚、玻璃温室大棚、薄膜温室大棚、PC板温室大棚、太阳能温室大棚、日光温室、生态温室餐厅、果树种植温室大棚、蔬菜种植温室大棚、花卉种植温室大棚、观光采摘温室大棚等。

公司依托中国农业大学、河南农业大学、河南省蔬菜研究所等多家科研院所,汇集众多经验丰富的温室建造和农业种植专家。通过收购、并购及协作等多种发展方式,在郑州,邯郸、青州及重庆等地建立起四大生产基地。公司拥有一流的设计研发团队,一流的建造安装队伍,一流的温室设计施工技术人员。可以根据中国各地具体情况提供不同规划设计及施工方案,适应不同地区、不同层次客户的需求。2100433B

1988年元月,孟府与孟庙被国务院公布为第三批全国重点文物保护单位。

大亚圣象作为中国地板行业的龙头,在近几年表现出出色的盈利能力。本文通过公司的财务报告简单介绍一下大亚圣象(SZ000910)。

一、公司概况

大亚圣象于1999年在深交所上市,并于2006年收购大亚科技集团有限公司持有的三个人造板公司75%的股权,主营业务也随之变更为生产销售地板和人造板。2015年,公司将烟草包装印刷、汽车轮毂、信息通信等与当前主业关联度较低的全部非木业资产置出上市公司体系,同时收购部分木业子公司的少数股东股权,从而将业务专注于人造板和木地板的生产和销售。

公司拥有“圣象”地板品牌和“大亚”人造板品牌,均为行业领军。其中,圣象地板2017年销量占我国规模以上企业木竹地板销量的11%,为第二名的两倍。公司原有年产160多万立方米的中高密度板及刨花板产能和年产4700万平方米的地板产能。其中强化地板产能3000多万平,实木地板产能约1400万平。2017年12月年产50万立方米刨花板生产线和年产1400万平米强化地板工厂相继投产,公司产能获得新的提升。

二、盈利分析

大亚圣象在2015年剥离非主营业务后,虽然营业收入出现下降,但是净利润增长明显。从主要产品的销售情况来看,木地板的销售增长较为明显,同时伴随着毛利率的提升。木地板销售和毛利率的增长主要是由于市场供需引起的涨价和公司产品向中高端的升级。(参见表一、表二)

表一:主要盈利指标

表二:分产品营业收入及毛利率情况

由于公司在中高密度板方面消减了部分落后和亏损产能,随着近三年的销量逐年递增,公司的整体产能达到一定瓶颈。根据未来林木资源可以预见的供应紧张情况,公司2017年底新增了50万立方米/年刨花板和1400万平米/年强化地板的产能。(参见表三)

表三:产能情况

从投资回报来看,随着产品的升级和涨价,公司毛利率获得显著提升,尤其是木地板产品,因此净资产回报率和投入资本回报率都有较大增长。在当前市场供需情况下,毛利率的提升是可持续的,因为拥有林业资源的公司能够获得远低于市场竞争对手的成本。同时公司作为市场龙头具备规模效应和优秀的成本控制能力,因此毛利率水平在同行业公司中也是首屈一指。(参见表四、表五)

表四:投资回报情况

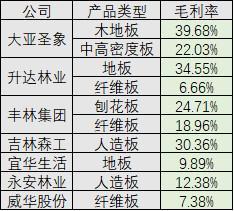

表五:2016年部分竞争对手毛利润情况

此外,2015年、2016年公司对大亚木业黑龙江和福建子公司分别计提0.8亿和1.23亿资产减值,占利润总额的16.37%和17.91%。对照2017年0.22亿的资产减值,公司2017年近1.2亿的净利润增长相较2016年似乎并不显著。同时,公司固定资产占总资产的占比持续下降,因此固定资产折旧也逐年下降,在一定程度上增加了毛利率和净利润。(参见表六)

表六:固定资产情况

三、经营分析

从“三费”控制上来看,大亚圣象在2015年剔除非主营业务后,财务费用显著下降,管理费用保持稳定,而销售费用增长较快。销售支出的增长主要是销售推广及市场开发费,2017年该项目增长超过1.3亿元。(参见表七、表八)

表七:“三费”支出情况

表八:“三费”占比情况

从运营效率来看,公司的总资产周转率在逐步提升,虽然幅度并不明显。公司存货周转天数下降明显,而应收账款周转天数在近三年逐年上升,但是公司应收帐款周转速度较快且1年以内应收账款占比超过85%,因此公司在应收账款方面并没有积累太多风险。(参见表九)

表九:运营效率指标情况

四、总结

大亚圣象在专注生产销售地板和人造板业务后,表现出了行业龙头应有的盈利能力。受到产能的限制,公司近两年销售增长并不显著,但是盈利率的上升使得公司的净利润提升明显。随着2017年底新的产能的陆续投产,公司未来的业绩表现值得持续关注。

文中提及的观点或者个股不做投资建议,只是把个人观点或者验证过盈利战法分享给大家,案例个股只是对方法的验证,而没有和本人沟通联系,擅自买入,风险自担!每日大盘动向、打板法则分享圈子:DGJ178

上海亚圣建设工程造价咨询有限公司相关推荐

- 相关百科

- 相关知识

- 相关专栏

- 上海亚屹建设工程有限公司

- 上海亚泽新型屋面系统股份有限公司

- 上海亚纳柯建筑装饰工程有限公司

- 上海亚逊园林工程有限公司

- 上海亚通生态农业发展有限公司

- 上海亚邑室内设计有限公司

- 上海交大南洋房地产(集团)有限公司

- 上海交大太阳能发电和制冷工程研究中心

- 上海交技发展股份有限公司

- 上海交通大学历史建筑保护勘察设计研究院

- 上海交通大学土木工程系

- 上海交通大学安徽陶铝新材料研究院

- 上海交通大学工程力学实验中心

- 上海交通大学工程力学系

- 上海交通大学建筑系

- 上海交通大学景观照明研究院

- 在生活中构筑自然——河南天旺园林工程有限公司剪影

- 张家港市旺达工业气体有限公司企业信用报告-天眼查

- 云南璟成工程项目管理有限公司-招投标数据分析报告

- 中国2010年上海世博会园区管线综合管沟管理办法

- 浙江深美装饰工程有限公司生产车间工程安全监理细则

- 中国建筑第二工程局有限公司上海公司合格供应商名录

- 一心一意谋发展 中国重型汽车集团有限公司发展纪实

- 中国水利水电第十六工程局有限公司机场施工发展战略

- 在公路工程建设项目可行性分析中经济评价的运用

- 中国建材工程亮相SNEC光伏大会暨(上海)展览会

- 中国建材工程建设协会

- 中国恩菲工程技术有限公司中国有色工程设计总院

- 永明项目管理有限公司中原分公司中标

- 甘肃长江流域生态环境建设

- 以思想解放推进发展新跨越竭力打造中原建设工程铁军

- 永明项目管理有限公司西宁分公司中标

最新词条

安徽省政采项目管理咨询有限公司

数字景枫科技发展(南京)有限公司

怀化市人民政府电子政务管理办公室

河北省高速公路京德临时筹建处

中石化华东石油工程有限公司工程技术分公司

手持无线POS机

广东合正采购招标有限公司

上海城建信息科技有限公司

甘肃鑫禾国际招标有限公司

烧结金属材料

齿轮计量泵

广州采阳招标代理有限公司河源分公司

高铝碳化硅砖

博洛尼智能科技(青岛)有限公司

烧结刚玉砖

深圳市东海国际招标有限公司

搭建香蕉育苗大棚

SF计量单位

福建省中亿通招标咨询有限公司

泛海三江

威海鼠尾草

Excel 数据处理与分析应用大全

广东国咨招标有限公司

甘肃中泰博瑞工程项目管理咨询有限公司

山东创盈项目管理有限公司

当代建筑大师

拆边机

广西北缆电缆有限公司

大山槟榔

上海地铁维护保障有限公司通号分公司

甘肃中维国际招标有限公司

舌花雏菊

华润燃气(上海)有限公司

湖北鑫宇阳光工程咨询有限公司

GB8163标准无缝钢管

中国石油炼化工程建设项目部

韶关市优采招标代理有限公司

莎草目

建设部关于开展城市规划动态监测工作的通知

电梯平层准确度

广州利好来电气有限公司

四川中泽盛世招标代理有限公司