清镇市春盛矿业有限公司

清镇市春盛矿业有限公司于2014年02月20日成立。法定代表人程文钦,公司经营范围包括:矿产品(除专项)、建材及化工产品(不含危化品及易制毒品)批发等。

清镇市春盛矿业有限公司基本信息

| 公司名称 | 清镇市春盛矿业有限公司 | 成立时间 | 2014年02月20日 |

|---|---|---|---|

| 总部地点 | 贵州省贵阳市清镇市麦格苗族布依族乡麦格大街 | ||

清镇市春盛矿业有限公司造价信息

清镇市春盛矿业有限公司常见问题

-

贵州清镇致美佳装饰工程有限公司服务挺好的,以“诚实为本,求实创新”的原则,优质的服务完成客户的各种设想。贵州清镇金居尚品装饰有限公司和清镇襄阳公司也挺不错的,服务也很好。公司以规范化的管理、专业的设计...

-

我认为贵州清镇致美佳装饰工程有限公司服务挺好的,以优秀的设计理念,严格的施工管理、规范的施工标准、过硬的工程质量和一流的售后服务著称。以“诚实为本,求实创新”的原则,优质的服务完成客户的各种设想。贵州...

-

我认为贵州清镇致美佳装饰工程有限公司服务挺好的,以优秀的设计理念,严格的施工管理、规范的施工标准、过硬的工程质量和一流的售后服务著称。以“诚实为本,求实创新”的原则,优质的服务完成客户的各种设想。贵州...

清镇市春盛矿业有限公司文献

莱钢集团莱芜矿业有限公司

莱钢集团莱芜矿业有限公司

莱钢集团莱芜矿业有限公司

安徽盛运环保工程有限公司

安徽盛运环保工程有限公司

安徽盛运环保工程有限公司,是安徽盛运机械股份有限公司全资子公司。公司成立于2003年8月,位于合肥市包河工业区大连路23号,占地100余亩,总建筑面积43,160平方米,注册资本10,000万元,总投资2.37亿元。公司原名安徽盛运环保设备有限公司,因经营发展需要于2012年10月30日更用现名。公司以研发、制造、销售、安装、服务城市生活垃圾焚烧发电工程项目焚烧炉、尾气净化处理设备、废灰

盛屯矿业今日以涨停创新高,我记得此股我是在4月11号的时候推荐的,中间震荡了一段时间,在5月11日的时候以涨停启动行情。

医药股还是一如既往的普涨。看个股,不看大盘。

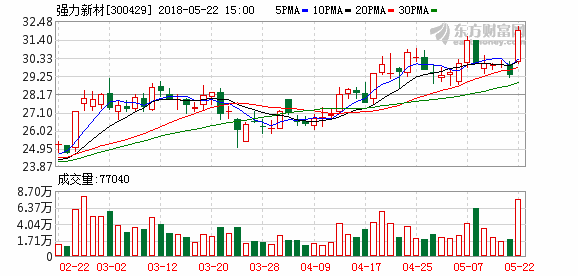

强力新材在2018年2月26日启动行情,然后震荡洗浮筹,今日放量上攻,标K创新高,可适量参与。

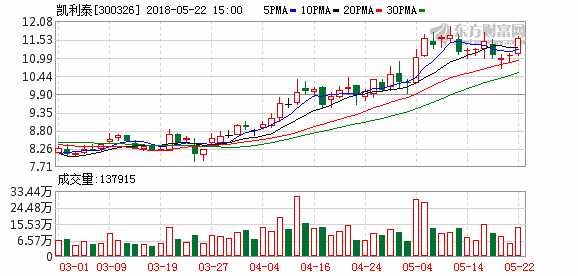

凯利泰,近期或可新高,加入自选股,关注。

务川博盛矿业有限公司(由福建盛华矿业有限公司和贵州萨博曼进出口有限责任公司共同出资组建)是一家重晶石、萤石等矿产品销售公司,位于贵州省遵义市务川县都濡镇学堂坝。

公司主要经营重晶石粉。萤石-重晶石尾矿综合开发利用项目:总投资2000万元(其中设备、土建等1800万元,流动资金200万元)。拟建成尾矿处理能力8万吨/年的生产线,建设2套重选生产线(每套生产线分别建设安装26台重选设备)、1套配套干燥系统、1套3000目重晶石磨粉加工系统,1条包装生产及相关配套设施。

公司作为招商引资,尾矿回收循环利用的政府重点项目。该项目于2014年4月16日开工建设,项目建成后,可达到年产重晶石6万吨,萤石2万吨,完成年销售收入5000万元,可解决劳动力就业50余人,为地方经济发展做出应有的贡献。

来源:笑看有色(ID:xiaokanyouse)

作者:杨诚笑

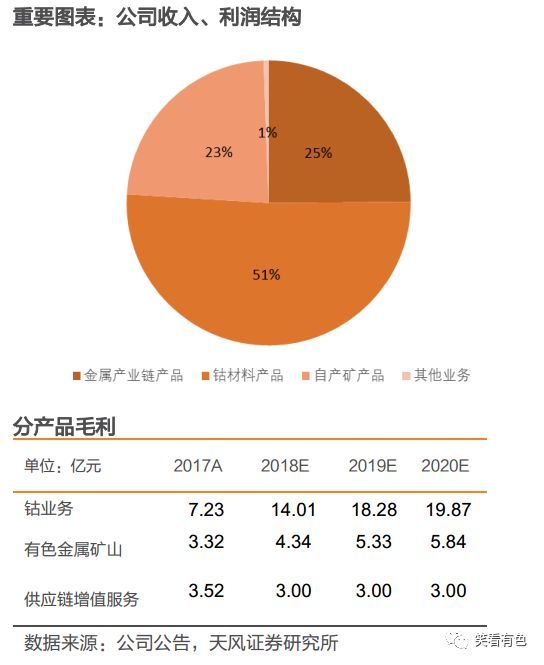

钴业新星:公司17年年报中钴业务实现收入23.46亿元,毛利7.23亿元,占公司总毛利的51.1%,无疑钴业务已经是公司主要利润来源。按照市场的一般理解,收入和利润应该在拥有产能后才能实现,特别是由于资源供不应求的钴行业,有资源的企业才能更大程度的享受到价格上涨带来的利润。而公司的加工产能18年7月才能开始试生产。公司是如何做到在产能还没建成前就实现了收入?

未雨绸缪,长远布局。公司早在15年就开始预谋,以贸易入局,形成以原料储备、长期租赁矿山原料供应、与合格供应商长期原料交易协议为主的钴资源保障体系。手中有资源再找代加工就更加简单。采用贸易+代加工的模式提前实现收入和利润。

投资自有矿山,资源控制力有望加强。仅靠外部资源毕竟不是长久之计,公司参股CMI,三鑫矿业,增资CNM涉及的钴资源金属量5.9万吨;成立CCM推进自有钴矿山的收购整合。公司的资源掌控力有望随着自有矿山的进展而不断加强。

收购加工新能源野心凸显:新能源的关键环节除了资源以外,就是技术较好,通过各大下游认证的钴盐加工产能。公司拟收购技术得到优美科认可的科立鑫,保障钴资源得到有效利用;大余科立鑫新建的1万吨钴盐生产线有望为公司未来新的钴资源提供增量空间;规划的10万吨电池回收和3000吨三元前驱体产能有望成为公司新能源业务新的增长点。

蓄势待发新能源相关镍资源再突破:公司5月14日发布公告,拟投资3000万美元增资入股CNM。CNM现持有赞比亚南部的穆纳里镍矿的租赁权。该矿山镍储量3.76万吨,钴储量2034吨。穆纳里镍矿停产期间基础设施一直得到较好维护。在本次投资到位后,预计将在6个月内恢复生产,计划产能4650吨镍,360吨钴。未来公司有望与CNM签署包销权或销售协议的方式,增强公司镍的保障能力。

钴价上涨估算18年毛利有望超14亿元:公司未披露2017年钴产品的销量,因此难以使用量价模型对公司钴业务进行测算。假设公司一半的钴业务销量为矿山长期租赁产品,另一半为合格贸易商长期协议采购,按照18年1-3月MB低级钴不含税52.9万元/吨进行测算,18年公司钴产品收入有望达到34亿元以上,毛利有望超过14亿元。

盈利预测与评级:年初至今钴价上涨较为明显,KCC出现危机后,涨价有望延续,因此我们上调公司2018-2020年的EPS分别至0.65元,0.85元和0.99元(上调前为0.54元,0.67元和0.85元),对应5月17日收盘价10.63元,公司的动态P/E分别为16倍、13倍和11倍。公司以贸易入局,形成钴资源保障体系、代加工和销售体系;随着公司自有资源逐步放量,冶炼产能落成,加工厂收购的推进,公司的钴和新能源上游产业链将更为完整,利润有望逐步释放。因此维持公司的“买入”评级。

风险提示:钴价下跌的风险,钴矿山放量延后的风险,科立鑫收购延期的风险,汇率波动的风险,市场需求波动的风险,税率变化的风险。

![]()

投资要点

核心观点

公司利用贸易的方面的优势切入钴行业现已形成以原料储备、长期租赁矿山原料供应、与合格供应商长期原料交易协议为主的资源保障体系。17年公司通过贸易和代加工实现了7亿元的毛利。在钴源新材3500吨钴冶炼产能建成,科立鑫收购完成后,公司钴板块就有望获得从资源贸易、铜钴冶炼、钴深加工的基础产业链。18年钴资源增量有限,全年最大增量KCC出现危机,钴的供应可能低于预期,估价有望持续走高。按照目前估价估算,公司18年钴板块毛利有望达到14亿元以上。大余科立鑫新建1万吨钴盐产能,10万吨汽车锂电池回收生产线和3万吨三元前驱体生产线;公司参股CNM的穆纳里镍矿有望在资金到位后6个月内恢复生产,预计产能为镍精矿含镍4650吨,钴360吨。镍矿和回收产能建成后,公司的钴和新能源上游产业链将更为完整。

关键假设

钴价在18-19年稳中有升。

估值分析

我们预测,公司2018-2020年的EPS分别至0.65元,0.85元和0.99元,对应5月17日收盘价10.63元,公司的动态P/E分别为16倍、13倍和11倍。

与市场预期差

市场不清楚公司钴业务的现状和潜力。本报告从公司的布局开始完整描绘了公司在钴业务方面的情况和未来发展的蓝图。

股价催化剂

1,钴价格继续上涨。

2,6-7月新能源汽车产量平缓上升,市场预期反转。

3,如果CCM海外资源收购成功。

公司简介

公司拥有钴产品、有色金属矿山和供应链金融三大业务。钴板块发展较块,目前已经形成了完整的贸易+代加工体系,随着公司自有资源逐步放量,冶炼产能落成,加工厂收购的推进,公司的钴和新能源上游产业链将更为完整。有色金属矿山业务有望随着贵州华金恢复生产利润继续增长。供应链金融业务有望平稳发展。

简要行业分析

在新能源汽车需求的推动下,钴资源已经进入供不应求的阶段。全年最大增量KCC陷入危机,全年供给可能低于预期,钴价继续上涨是大概率事件。

1. 脱胎换“钴”

公司17年年报中钴业务实现收入23.46亿元,毛利7.23亿元,占公司总毛利的51.1%,无疑钴业务已经成为公司的主要利润来源。按照市场的一般理解,收入和利润应该在拥有产能后才能实现,特别是由于资源供不应求的钴行业,有资源的企业才能更大程度的享受到价格上涨带来的利润。根据《盛屯矿业:公司债券2018年跟踪评级报告》披露,公司的加工产能18年7月预计才能开始试生产。公司是如何做到在产能还没建成前就实现了收入?

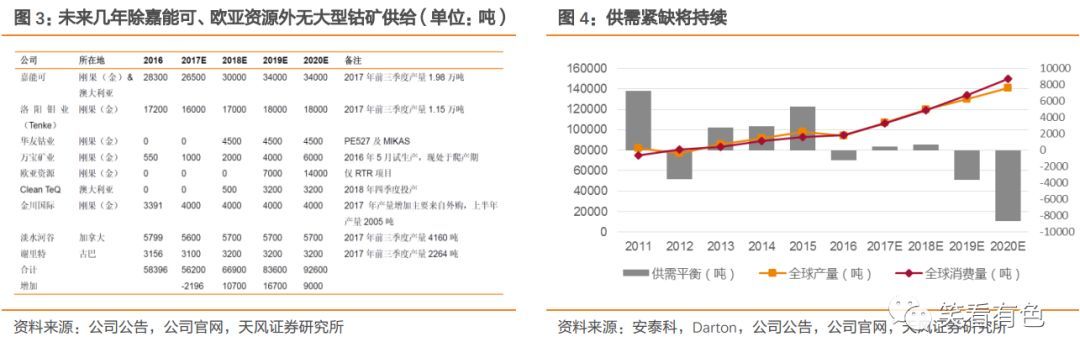

资源供不应求带来钴价上涨。根据USGS的统计钴矿供应结构中,约56%的供应来自于刚果(金)。根据刚果(金)央行的统计,刚果(金)2017年1-9月钴产量6.19万吨,预计全年钴产量8.26万吨,增长1.38万吨,增幅为20%。从主要大矿前三季度产量来看,均同比下滑,预计全年产量同比下滑为大概率事件。说明增量主要来自小矿山增&复产,从铜钴比来看,2017年9月铜钴比已降至11左右,为近几年历史低点,刚果(金)的弹性增量已达历史极限。受三元电池增长的影响,钴需求急剧增加,短期内钴增产有限,钴供不应求的情况将逐渐加剧。控制资源的企业有望更大程度的享受上涨的收益。公司又是如何在自有钴资源还没出产的情况夏就实现了7.23亿毛利?

2. 未雨绸缪 贸易控制资源代加工提供产品

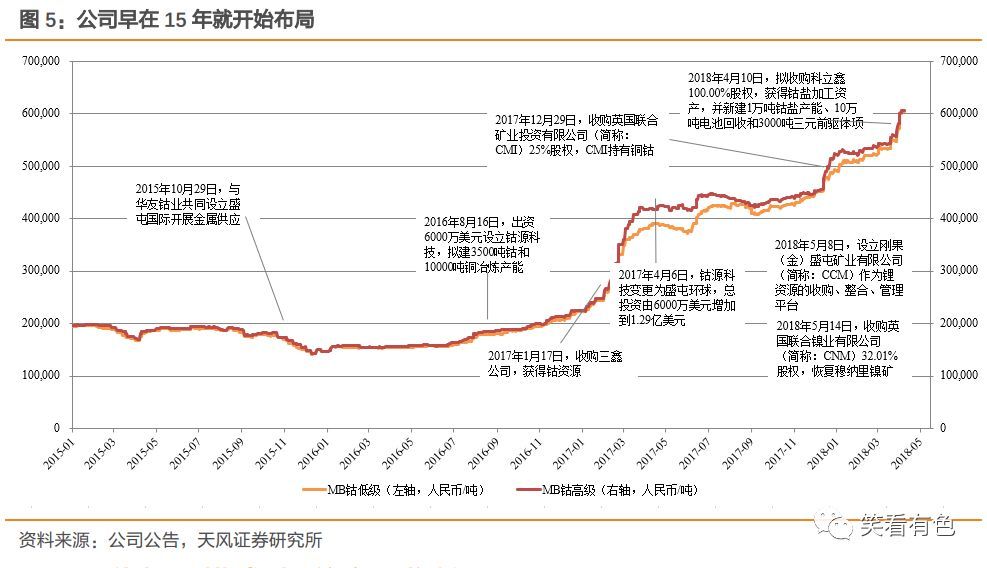

公司早在15年就开始预谋,以贸易入局,形成以原料储备、长期租赁矿山原料供应、与合格供应商长期原料交易协议为主的钴资源保障体系。手中有资源再找代加工就顺风顺水。采用贸易+代加工的模式提前实现收入和利润。

2.1. 深谋远虑 15年就开始布局钴行业

15年就开始布局钴业务。我们对公司的情况进行回溯,发现公司早就开始钴行业的布局。早在本轮钴价上涨之前的15年10月就与华友钴业成立盛屯国际开展相关供应链增值服务业务;16年8月就成立了钴源新材,投资在刚果建立铜钴冶炼产能,项目主要产成品是电解铜和氢氧化钴,日处理矿石1,750吨,达产后年产阴极铜10,000吨,回收粗制氢氧化钴约10,500吨(折合钴金属3,500吨),预计将在2018年7月投产。

2.2. 贸易+代加工模式 提前实现收益

贸易入局,多种方式掌控资源。公司的海外贸易团队脱胎于原托克的铅锌贸易团队,具有丰富的国内海外贸易经验,进行钴贸易可谓轻车熟路。按照公司18年5月8日的公告,现已形成了以原料储备、长期租赁矿山原料供应、与合格供应商长期原料交易协议为主的钴资源保障体系。通过贸易等方式控制资源后,寻找代工厂进行代加工更加简单。公司17年通过 “贸易+代加工”的方式在产能建成前就给公司带来了收入和利润。

3. 投资自有矿山 资源控制力有望加强

仅靠外部资源毕竟不是长久之计,公司参股CMI,三鑫矿业,增资CNM涉及的钴资源金属量5.9万吨;成立CCM推进自有钴矿山的收购整合。公司的资源掌控力有望随着自有矿山的进展而不断加强。

3.1. 参股矿山,涉及钴资源超过5.9万吨

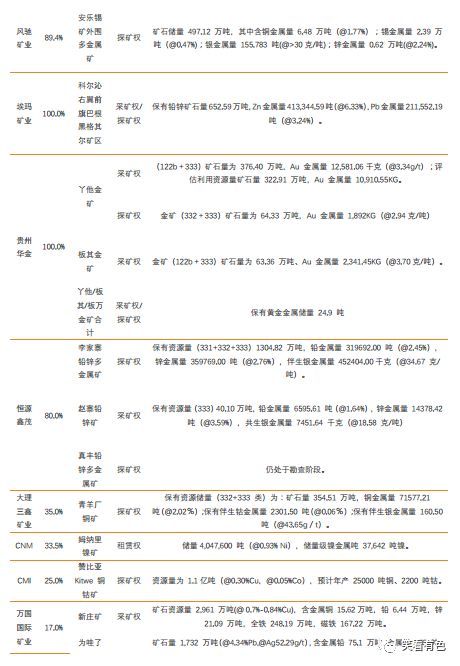

参股CMI,获得钴镍资源。17年12月公司以全资子公司盛屯尚辉有限公司(以下简称“盛屯尚辉”)为主体参与联合矿业投资有限公司(以下简称“CMI”)的股票配售,认购持有CMI总股本25%。CMI持有Vulcan Mining Ltd57.9%的股权,VulcanMining Ltd持有Copper Tree Ltd 12.5%的股权,Copper Tree Ltd主要资产为赞比亚Kitwe铜钴矿项目。该项目为位于赞比亚西北部省份基特韦市的四个尾矿库,目前已经取得三个尾矿库的勘探许可、两个尾矿库的矿物加工许可,有效期为15年。总储量和资源量为1.1亿吨,平均品位Cu0.30%,Co0.05%。目前CMI正在准备进行项目最终可研的工作,项目总投资约2.1亿美元,预计运营成本8.6美元/吨矿,收入16.4美元/吨矿。达产后项目预计年产25000吨铜、2200吨钴。公司持股35%的三鑫矿业拥有的青羊厂铜矿同矿钴保有量2301.5吨,CNM持有的穆纳里镍矿钴储量2034吨。

3.2. 设立CCM期待公司资源新进展

设立CCM,后续有望继续获得钴资源。公司18年5月8日发布公告盛屯尚辉有限公司拟在刚果(金)全资设立刚果(金)盛屯矿业有限公司(简称CCM)作为刚果(金)钴铜矿矿权整合收购、勘探、生产管理的平台,通过整合、收购、投资、勘探等途径储备自有矿山,保障并增加未来原料供应量,实现公司钴材料业务业绩目标和产量目标。目前,公司已经有部分成熟项目正在推进。公司的资源掌控力有望随着自有矿山的进展而不断加强。

4. 收购加工 新能源野心凸显

新能源的关键环节除了资源以外,就是技术较好,通过各大下游认证的钴盐加工产能。公司的非公开发行预案,拟收购技术得到优美科认可的科立鑫,保障钴资源得到有效利用;大余科立鑫新建的1万吨钴盐生产线有望为公司未来新的钴资源提供增量空间;规划的10万吨电池回收和3000吨三元前驱体产能有望成为公司新能源业务新的增长点。

4.1. 收购技术得到认可的钴盐加工企业-科立鑫

收购钴盐加工企业。公司于2018年3月24日披露公告,拟通过向特定对象非公开发行股份的方式,以7.89元/股,向关联方发行1.52亿股股份,收购科立鑫100%的股权,交易作价暂定为12亿元。科立鑫拥有四氧化三钴产能4000吨(折合钴金属3000吨)全资子公司阳江联邦规划产能为四氧化三钴 2,000.00 吨(折合钴金属量约为 1,500.00 吨),目前产能为 1,000.00 吨钴金属量,按计划将于 2019 年起全年达产。科立鑫18-20年的业绩承诺分别为1亿元、2.15亿元和3.5亿元。

科立鑫技术领先,销售渠道顺畅。根据科立鑫与优美科签署的《加工协议》,科立鑫在2018-2020年度每年为优美科加工的钴化合物折合钴金属量后均不少于3,000吨。优美科是全球排名靠前的正极材料巨头之一,与NCM核心专利持有者美国3M公司结成紧密的合作关系。科立鑫能够获得代工协议,意味着公司生产技术得到了优美科的认可。根据科立鑫网站介绍,科立鑫现有5000吨钴制品的生产能力,产品包括四氧化三钴,碳酸钴,硫酸钴,氧化亚钴和氯化钴,作为老牌钴盐生产企业,先后成为比亚迪、杉杉科技、天津巴莫、当升科技、湖南瑞翔、中信国安等国内大型钴酸锂生产企业的主要供应商。收购完成后,公司钴业务部分代加工有望转为科立鑫生产,并跳过三元动力电池较长的认证期。

4.2. 万吨扩产,有望成为公司新能源业务的主要增长点

万吨扩产,凸显公司钴业野心。科立鑫全资子公司大余科立鑫拟开工建设10,000吨钴金属新能源材料项目。预计项目建成投产后,科立鑫每年将增加10,000吨钴金属产能,其中包括10万吨动力汽车电池回收和3万吨三元前驱体,整体建设期预计为38个月;届时,科立鑫将形成废旧钴金属材料回收、原料再造、材料生产的核心电池材料产业链。公司预计该项目达产后,将有望新增营业收入84.25亿元。

5. 蓄势待发 新能源相关镍资源再突破

增资CNM,布局镍资源。公司5月14日发布公告,拟投资3000万美元增资入股英国联合镍业有限公司(Consolidated Nickel Mines Ltd,以下简称“CNM”),获得CNM增发后32.01%股权。加上公司之前通过持有CMI25%股权间接持有CNM的1.48%股权,增资完成后公司将持有CNM33.49%股权。CNM现持有赞比亚南部的穆纳里镍矿的租赁权。该矿山镍储量3.76万吨,钴储量2034吨。

6个月有望内恢复生产。穆纳里镍矿生产线建成于2008年,生产运营至2011年停产,基础设施一直得到较好维护。在本次投资到位后,预计将在6个月内恢复生产,计划产能4650吨镍,360吨钴。未来公司有望与CNM签署包销权或销售协议的方式,增强公司镍的保障能力,为大余科立鑫的3000吨三元前驱体项目储备资源。

6. 钴价上涨估算18年毛利有望超14亿元

KCC-悬在钴价上的达摩克里斯之剑。4月22日嘉能可KCC因未能解决自2014年以来的资金缺口问题,被其第二大股东国家矿业公司提起诉讼,以求解散。KCC旗下的铜钴项目是2018年全球钴最大的供应增量,根据嘉能可网站公告,KCC2018-2020年计划产量分别1.1、3.4和3.2万吨,根据嘉能可一季报其产量为500吨,在无外界干扰下,其产量已低于生产预期。在当前诉讼解散风险悬而未决的情况下,后续产量持续低于预期将是大概率事件。目前钴行业处于由过剩到短缺的转折点,新矿法的实施未来将大幅增加矿企在刚的投资成本,政策风险降低了其长期投资意愿,使得未来刚果金钴产量增速下滑,钴行业短缺或将更加严重。无论从短期还是长期来看,钴矿供应都将受到嘉能可事件以及刚果金矿业政策的影响,未来增速或将得到有效抑制。在供需矛盾以及成本提升的推动下,钴价有望继续上涨。

公司钴业务18年毛利有望超过14亿元。公司未披露2017年钴产品的销量,因此难以使用量价模型对公司钴业务进行测算。假设公司一半的钴业务销量为矿山长期租赁产品,另一半为合格贸易商长期协议采购,按照18年1-3月MB低级钴不含税52.9万元/吨进行测算,18年公司钴产品收入有望达到34亿元以上,毛利有望超过14亿元。

7. 盈利预测与评级

年初至今钴价上涨较为明显,KCC出现危机后,涨价有望延续,因此我们上调公司2018-2020年的EPS分别至0.65元,0.85元和0.99元(上调前为0.54元,0.67元和0.85元),对应5月17日收盘价10.63元,公司的动态P/E分别为16倍、13倍和11倍。公司以贸易入局,形成钴资源保障体系、代加工和销售体系;随着公司自有资源逐步放量,冶炼产能落成,加工厂收购的推进,公司的钴和新能源上游产业链将更为完整,利润有望逐步释放。因此维持公司的“买入”评级。

8. 风险提示

钴价下跌的风险,钴矿山放量延后的风险,科立鑫收购延期的风险,汇率波动的风险,市场需求波动的风险,税率变化的风险。

9. 附件:公司基本金属矿山与供应链增值服务业务简介

9.1. 公司基本金属矿业简介

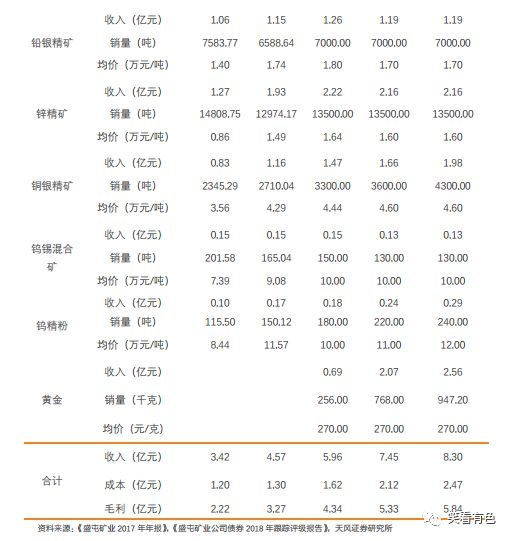

截至 2017 年底,公司控股兴安埃玛矿业有限公司、锡林郭勒盟银鑫矿业有限责任公司、克什克腾旗风驰矿业有限责任公司、云南玉溪鑫盛矿业开发有限公司、贵州华金矿业有限公司及保山恒源鑫茂矿业有限公司6 家有色金属精矿生产企业,参股大理三鑫矿业有限公司(参股比例为 35%)。

截至 2017 年底,埃玛矿业和银鑫矿业为公司的主要生产企业,埃玛矿业和银鑫矿业设计矿石产能分别为 30 万吨/年与 72 万吨/年,2017 年产量分别为 35.07 万吨和 35.21 万吨,银鑫矿业产量增幅较大,主要系 2016 部分有色金属价格偏低,银鑫矿业控制产量,2017 年价格上涨后,产能有所释放。截至 2017 年底,公司下属 6 家控股矿业子公司合计矿石探明储量达5,811.80 万吨,较上年增加 1,202.3 万吨,主要系收购恒源鑫茂所致。公司原矿储量较大,品位较高,具有一定资源优势。2018 年 4 月,华金矿业已完成技改并复产。

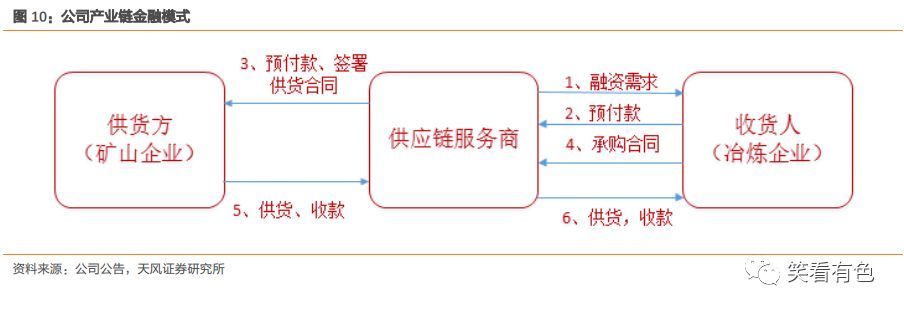

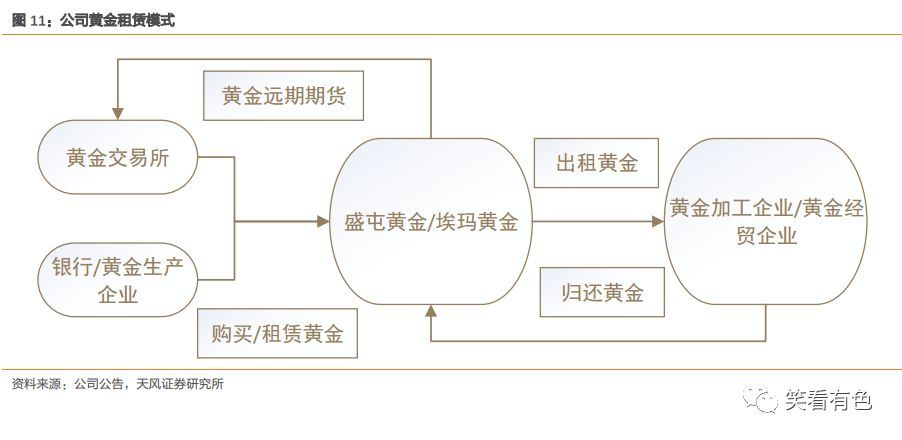

9.2. 供应链增值服务业务简介

公司供应链增值服务主要针对传统金融服务力度不足的有色金属冶炼、开采及加工企业。公司在矿业、大宗贸易领域的深厚沉淀使其具备专业风险识别的核心竞争力。作为上市公司,盛屯矿业拥有发行可转债、短融中票、私募票据、公司债、优先股等多种融资方式以保障公司较低融资成本的优势。

公司自2013年开始涉足供应链增值服务,目前已经形成盛屯商业保理有限公司、盛屯黄金金融有限公司、盛屯融资租赁有限公司、埃玛金融服务有限公司,以及盛屯金属以聚焦融资租赁、商业保理、产业链金融及黄金租赁四大供应链增值服务板块。

本文仅代表作者个人观点,不代表本公众号立场。本公众号转载此图文仅出于传播更多资讯之目的。如有侵权或违规请及时联系我们,我们将立刻予以删除。

想要获取更多研报信息、新财富原创公司研究文章,可扫码添加小秘书,拉你进新财富读者群。对接暗号:投资。

清镇市春盛矿业有限公司相关推荐

- 相关百科

- 相关知识

- 相关专栏

- 渊广源电源

- 渐开线球齿轮切削加工理论与实验研究

- 渑池县安泰防水材料有限公司

- 渔夫映画(北京)影视文化传媒有限公司

- 渗滤水解

- 渗铝钢焊条

- 渝石(重庆)石业集团有限公司

- 渠县国土资源局

- 渠县林业局

- 渣油加工

- 渣油四组分

- 温县尚硕定制家居有限公司

- 温县红田实业有限公司

- 温室湿帘风机系统降温性能测试方法

- 温室滴灌

- 温岭市三叶量具有限公司

- 在生活中构筑自然——河南天旺园林工程有限公司剪影

- 张家港市旺达工业气体有限公司企业信用报告-天眼查

- 永春县农田水利设施产权制度改革和运行管护机制试点

- 云南璟成工程项目管理有限公司-招投标数据分析报告

- 中国建筑第八工程局长春分公司企业信息报告

- 浙江深美装饰工程有限公司生产车间工程安全监理细则

- 中国建筑第二工程局有限公司上海公司合格供应商名录

- 一心一意谋发展 中国重型汽车集团有限公司发展纪实

- 中国水利水电第十六工程局有限公司机场施工发展战略

- 中国恩菲工程技术有限公司中国有色工程设计总院

- 永明项目管理有限公司中原分公司中标

- 永明项目管理有限公司西宁分公司中标

- 中国石油天然气股份有限公司安全生产管理暂行办法

- 中国建筑装饰工程有限公司

- 永明项目管理有限公司立远分公司中标

- 绿色河北攻坚工程暨春季造林绿化

最新词条

安徽省政采项目管理咨询有限公司

数字景枫科技发展(南京)有限公司

怀化市人民政府电子政务管理办公室

河北省高速公路京德临时筹建处

中石化华东石油工程有限公司工程技术分公司

手持无线POS机

广东合正采购招标有限公司

上海城建信息科技有限公司

甘肃鑫禾国际招标有限公司

烧结金属材料

齿轮计量泵

广州采阳招标代理有限公司河源分公司

高铝碳化硅砖

博洛尼智能科技(青岛)有限公司

烧结刚玉砖

深圳市东海国际招标有限公司

搭建香蕉育苗大棚

SF计量单位

福建省中亿通招标咨询有限公司

泛海三江

威海鼠尾草

广东国咨招标有限公司

Excel 数据处理与分析应用大全

甘肃中泰博瑞工程项目管理咨询有限公司

山东创盈项目管理有限公司

当代建筑大师

拆边机

广西北缆电缆有限公司

大山槟榔

上海地铁维护保障有限公司通号分公司

舌花雏菊

甘肃中维国际招标有限公司

华润燃气(上海)有限公司

湖北鑫宇阳光工程咨询有限公司

GB8163标准无缝钢管

中国石油炼化工程建设项目部

韶关市优采招标代理有限公司

莎草目

建设部关于开展城市规划动态监测工作的通知

电梯平层准确度

广州利好来电气有限公司

苏州弘创招投标代理有限公司