建造师答疑

建造师答疑,是一款智能手机移动答疑应用,专注于解决建造师学员长期从事施工方面工作,时间碎片化问题,并致力于提供最标准答案,一次性准确解答疑问。

建造师答疑,通过语音答疑、拍照答疑等技术手段,旨在提升用户使用过程中的便捷度,做到通过一句话、一张图完成提问过程,并组建多层级问题分析团队,合理分解问题,用顶级教研答疑队伍,提供最标准的问题答案,一次性准确解答建造师方面的专业问题。

建造师答疑基本信息

| 中文名 | 建造师答疑 | 产品定位 | 最准确的建造师答疑应用 |

|---|---|---|---|

| 产品类型 | 移动答疑应用 | 服务人群 | 参加一、二级建造师考试的考生 |

| 适用平台 | IOS、Android | 特色功能 | 语音图片答疑、经典视频解析推送 |

语音答疑:

建造师答疑提供语音提问服务,将问题通过语音清晰表述,系统将进行自动语音识别,分析问题性质,分类筛选,找到最适合的答疑老师,及时给出最准确的深度解析。

拍照答疑:

建造师答疑提供拍照提问服务,将问题及复杂公式通过手机拍照上传,即可将问题送达分析系统或指定答疑名师,用极简的操作步骤完成疑问的解答。

最直白的解析:

解析作为对问题的解答与分析,需要通俗易懂,对深入的问题进行通俗的解答,用最直白和形象的语言,力求清晰诠释误解点,建造师答疑应用通过答疑团队对问题的深入讨论和探究,从提问的角度出发,完全站在问题发生点解决问题,做到透彻明了。

疑难知识点,名师举例解答:

对于晦涩难懂的知识点,通过一个经典案例,进行透彻解析,让死的知识点活起来,赋予每一个知识点生命,从枯燥的学习过程中解放出来,让学习过程变的更有乐趣,生动鲜活。

经典问题,精彩解析,大家推选:

基于用户的不断筛选,实时更新问题及解析推选榜单,大家共同推选和预测本年度最有可能在考试中遇到的问题。

热播视频解析推送,只推重点:

热播视频是根据历年来考试中容易犯错的问题,制作的视频解析,通过对必考点、易错点、重难点的讲解,将碎片时间合理运用,视频长度1-3分钟,从繁杂的工作中抽空学习,已经是更多用户迫不得已的选择。

建造师答疑造价信息

名称:建造师答疑

大小:15.14M

分类:教育培训

更新:2015年04月06日

版本:1.2.2

要求:Android 3.0.x 以上

建造师答疑常见问题

-

可以根据下面的步骤进行计算,正确答案应该是B

-

二建增项含金量不高 基本上不会涨价格! 有关规定 一个人所有证件只能注册在一家公司 所以有一建 二建肯定没用了 专业不同的时候 二建的可以继续使用 回答完毕

-

可以的

建造师答疑文献

二级建造师注答疑

二级建造师注答疑

建造师注册相关问题解答 一、企业基本信息修改说明: 企业可以对其自身的基本信息进行修改,具体步骤如下: 1、 企业级,点击页面左方“企业基本信息”调出该企业基本信息页面。 基本信息页面部分信息可直接在网上由企业自行修改, 修改即生效;部分信 息必须由企业提出申请并且省级同意后才可以修改成功, 另外还有部分信息不可 更改。 网上直接修改项:企业的联系地址、传真、邮政编码、联系人、联 系电话、 营业执照号 6个项。 由企业申请省级审核的项:企业性质、工商注册地、地(市,州)、法 定代表人、企业类型、企业资质类别、资质等级、资质证书编号 8个项。 注意: 1,地(市,州)的更改会影响二级审核流程,请慎重。 2,当企业类型为“施工”的时候,如《一二级建造师临时执业资 格申请系统》中有人员时类型不可改。 不可编辑的项:组织机构代码、省 (自治区、直辖市 ) 需要特别注意的信息项: 企业名称: 当该

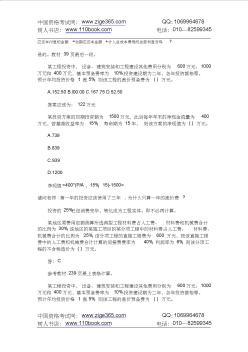

网校老师一级建造师考前辅导答疑精选(10)

网校老师一级建造师考前辅导答疑精选(10)

中国资格考试网: www.zige365.com QQ:1069964678 树人书店: www.110book.com 电话:010— 82599345 应还本付息的金额 =当期应还本金额 +计入总成本费用的全部利息对吗 ? 是的。教材 39 页最后一段。

《招标答疑文件》是原投标文件人对投标文件人一系列问题和矛盾的说明和指正的答疑性文件。

1、主要是对投标文件中未说明清楚地问题进行澄清。

2、避免招标答疑内容与投标文件不一致或矛盾的地方,改变投标文件内容时更要慎重。

3、对涉及评标条款或废标条款进行答疑时,澄清内容仔细审核。澄清内容可能是评标委员会对投标人进行评标或判定废标的重要依据,最好在澄清内容结尾明确声明满足招标文件要求。

4、不要对答疑以外的问题轻易说明,尤其是本方的不足和弱项。

5、答疑澄清文件由原投标文件的签字人签署,格式与投标文件一致。

《财税实务精选答疑手册》是中国税网组织编写的财税实务辅导图书,全书分为财税实务案例精选答疑、财税实务热点精选答疑、财税实务难点精选答疑、财税实务会计精选答疑四个部分,共40万字。

“财税实务案例精选答疑”侧重于以案例说税,选取的答疑有案例基础;“财税实务热点精选答疑”侧重于税收政策新变化,选取的答疑有政策效应;“财税实务难点精选答疑”侧重于问题的难度和不易把握,选取的答疑有难度视角;“财税实务会计精选答疑”侧重于税收和会计的差异及处理,选取的答疑有会计特点。全书四个部分既有差别,又能相互印证关联,具有手册类税收实用读物的精准性和实用性。

《财税实务精选答疑手册》是中国税网组织编写的财税实务辅导图书,全书分为财税实务案例精选答疑、财税实务热点精选答疑、财税实务难点精选答疑、财税实务会计精选答疑四个部分,共40万字。

《财税实务精选答疑手册》内容主要来自于中国税网“在线咨询”和《每日税讯》微信公众号及客户端的“每日一题”栏目,这两个栏目是中国税网为会员和网友提供的一个实时业务交流平台,24小时接受会员和网友提问,由中国税网税务专家和特约研究员给予回复。经过“搜税”检索平台的大数据统计和分析,我们对一年来会员和网友提问的问题依据阅读量和点击量进行了分类和归集,结集出版了本书。

其中,“财税实务案例精选答疑”侧重于以案例说税,选取的答疑有案例基础;“财税实务热点精选答疑”侧重于税收政策新变化,选取的答疑有政策效应;“财税实务难点精选答疑”侧重于问题的难度和不易把握,选取的答疑有难度视角;“财税实务会计精选答疑”侧重于税收和会计的差异及处理,选取的答疑有会计特点。全书四个部分既有差别,又能相互印证关联,具有手册类税收实用读物的精准性和实用性。

为便于阅读,本书对部分财税用词和提法进行了统一简称:

1.《中华人民共和国企业所得税法》《中华人民共和国企业所得税法实施条例》《中华人民共和国增值税暂行条例》《中华人民共和国消费税暂行条例》《中华人民共和国营业税暂行条例》《中华人民共和国税收征管法》分别简称为《企业所得税法》、《企业所得税实施条例》《增值税暂行条例》《消费税暂行条例》《营业税暂行条例》《税收征收管理法》,引用法规和条例以最新颁布的为准。

2.企业会计准则、企业会计制度、小企业会计制度、企业会计准则应用指南等会计法规在泛指时均未加注书名号,如果特指具体准则时加注了书名号。

本书的主要阅读对象为企事业单位的办税人员、财会人员、财务经理、税务经理、财务总监、CFO、总会计师等财务一线工作人员,同时对税务干部和企事业单位的董事长、总经理等管理层也具有一定的参考价值。限于水平和时间,欢迎广大读者和专家对本书进行批评指正。

建造师答疑相关推荐

- 相关百科

- 相关知识

- 相关专栏

- 建筑管道安装工艺

- 起重机式

- 电厂设备工程师

- 火电厂热力设备安装

- 火力发电厂现场总线设备安装技术导则

- 水电站机电设备安装

- 水电站辅助设备安装

- 燃气轮机发电厂安装与运行技术

- 山东省建设工程竣工规划核实管理办法(试行)

- 隧道工程预算定额与工程量清单计价应用手册

- 大伙房水库输水工程特长水工隧洞修建技术

- 建筑智能化工程施工文件规范

- 制冷空调暖通设备

- ETCR2000系列钳形接地电阻测试仪

- 2010Autocad2010完全自学手册

- 麦博FC-260

- 建造师等职业资格证考试

- 云南二级建造师考试培训2019年云南二建考试培训

- 关于生产600×600渗花抛光砖出现开裂问题答疑

- 关于建筑施工企业项目经理持建造师证书上岗问题

- 国家二级建造师市政公用工程管理与实务真题附答案

- 关于建设工程工程量清单计价规范有关问题解释答疑

- 一级建造师考试通过率

- 国家二级建造师市政公用工程管理与实务真题含答案

- 一级建造师注册条件人员名单

- 江苏省建筑工程注册一级建造师网上继续教育选修课试题

- 建筑工程一级注册建造师继续教育选修课考试多选题题库

- 建造师职业资格考试机电工程管理与实务模拟试卷

- 二级建造师建筑工程管理与实务真题与答案解析

- 二级建造师建筑工程管理与实务归纳重点复习资料

- 二级建造师建筑工程管理与实务考试真题及答案解析

- 二级建造师建筑工程教材脚手架工程安全管理

最新词条

安徽省政采项目管理咨询有限公司

数字景枫科技发展(南京)有限公司

怀化市人民政府电子政务管理办公室

河北省高速公路京德临时筹建处

中石化华东石油工程有限公司工程技术分公司

手持无线POS机

广东合正采购招标有限公司

上海城建信息科技有限公司

甘肃鑫禾国际招标有限公司

烧结金属材料

齿轮计量泵

广州采阳招标代理有限公司河源分公司

高铝碳化硅砖

博洛尼智能科技(青岛)有限公司

烧结刚玉砖

深圳市东海国际招标有限公司

搭建香蕉育苗大棚

SF计量单位

福建省中亿通招标咨询有限公司

泛海三江

威海鼠尾草

广东国咨招标有限公司

Excel 数据处理与分析应用大全

甘肃中泰博瑞工程项目管理咨询有限公司

山东创盈项目管理有限公司

当代建筑大师

拆边机

广西北缆电缆有限公司

大山槟榔

上海地铁维护保障有限公司通号分公司

甘肃中维国际招标有限公司

舌花雏菊

华润燃气(上海)有限公司

湖北鑫宇阳光工程咨询有限公司

GB8163标准无缝钢管

中国石油炼化工程建设项目部

韶关市优采招标代理有限公司

莎草目

建设部关于开展城市规划动态监测工作的通知

电梯平层准确度

广州利好来电气有限公司

苏州弘创招投标代理有限公司