广州市旺盛土石方工程有限公司

广州市旺盛土石方工程有限公司于2015年07月22日成立。法定代表人臧亮亮,公司经营范围包括:道路货物运输;土石方工程服务;园林绿化工程服务;机械设备租赁;道路货物运输代理;联合运输代理服务;物流代理服务;仓储代理服务;等。

广州市旺盛土石方工程有限公司基本信息

| 公司名称 | 广州市旺盛土石方工程有限公司 | 成立时间 | 2015年07月22日 |

|---|---|---|---|

| 总部地点 | 广州市白云区太和镇米龙北二街2号101房 | ||

广州市旺盛土石方工程有限公司造价信息

广州市旺盛土石方工程有限公司常见问题

广州市旺盛土石方工程有限公司文献

注册上海土石方工程有限公司

注册上海土石方工程有限公司

土石方工程有限公司( 1500) 一.定义 用人工、甚至爆破等方法进行土、石方的开挖、运输、平整、清理及回填等项目的施工 叫土石方工程。一般有大型的土石方工程 ,如挖山填沟壑 ,或者填海等大量挖、填、运输土石 方;还有基础、沟槽、地坑、 场地平整 等少量土石方。 土木工程中,常见的土石方工程有: 场地平整、基坑 (槽)与管沟开挖、路基开挖、人 防工程开挖、地坪填土, 路基填筑以及基坑回填。 要合理安排施工计划,尽量不要安排在雨 季,同时为了降低土石方工程施工费用, 贯彻不占或少占农田和可耕地并有利于改地造田的 原则,要作出土石方的合理调配 方案 ,统筹安排。 二.工程范围 土石方工程专业承包企业资质分为一级、二级、三级 承包工程范围 : 一级企业:可承担各类土石方工程的施工。 二级企业:可承担单项合同额不超过企业注册资本金 5倍且 60万立方米及以下 的土石方工程的施工。 三级企业:可承担

合肥天魁土石方工程有限公司_中标190924

合肥天魁土石方工程有限公司_中标190924

每日 条信息更新,多维度检索、企业资80000+ 质匹配、甲方监控等功能,让中标快人一步! www.bidizhaobiao.com 本报告于 2019年9月24日 生成 1/5 www.bidizhaobiao.com 招标投标企业报告 合肥天魁土石方工程有限公司 每日 条信息更新,多维度检索、企业资80000+ 质匹配、甲方监控等功能,让中标快人一步! www.bidizhaobiao.com 本报告于 2019年9月24日 生成 2/5 www.bidizhaobiao.com 本报告于 2019年9月24日 生成 您所看到的报告内容为截至该时间点该公司的数据快照 目录 1. 基本信息:工商信息 2. 招投标情况: 中标/投标数量、中标/投标情况、中标/投标行业分布、参与投标 的甲方排名、合作甲方排名 3. 股东及出资信息 4. 风险信息:经营异常、股权出资、动产抵

旺盛达发展历程

2004年, 浙江旺盛达食品商贸有限公司成立。公司坚持"诚信经营,正品销售"的经营理念,服务于沃尔玛、乐 购、浙江联华系统、上海物美、人本、华联及永康市各大超市、乡镇批发、零售市场,在市场中赢得了广大客户的信赖和好评。公司经营旺盛达山茶油、双汇系列火腿肠、王老吉系列饮品、康师傅方便面、红牛系列饮品、喜之郎系列、达能系列饼干等20几个知名品牌。 2006年,凭借着多年来代理名牌产品积累的经验,公司董事长俞健宁决定要自创品牌,推出适合大众消费的调和油,这种由山茶油果、花生、菜子等原料压榨而成的调和油不仅更适合大众口味,而且比原来的山茶油生产成本降低了40%左右。准确的市场定位让山茶油很快走出"高处不胜寒"的困境。这一年,"旺盛达"山茶油相继走进联华、沃尔玛等大型超市。

2008年,随着大批订单纷至沓来,"旺盛达"山茶油的原料采购和生产能力开始经受考验。为破解这一难题,俞健宁又有了一个大胆的规划--建立茶山基地,用"公司+农户"的模式引导当地农民利用荒山种植山茶树。他承包了500多亩田地,先种上了一大批山茶树苗,接着准备开发茶树种苗基地。

"旺盛达"成立浙江旺盛达农业开发有限公司,永康市旺吾农庄。

1

玻纤介绍

1.1 玻纤质量轻强度高应用广泛

玻璃纤维诞生于二十世纪30年代,是一种以叶腊石、石英砂、石灰石、白云石、硼钙石、硼镁石等主要矿物原料和硼酸、纯碱等化工原料生产的无机非金属材料,其单丝的直径为几微米到二十几微米,相当于一根头发丝的 1/20-1/5 ,每束纤维原丝都由数百根甚至上千根单丝组成。玻璃纤维有着机械强度高、吸收冲击能量大、耐热性强、抗腐蚀性好等优点,通常用作复合材料中的增强材料。

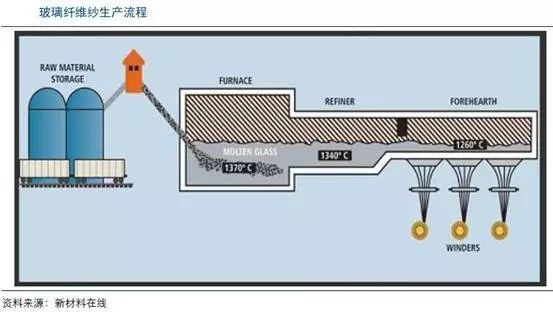

玻璃纤维的生产工艺有坩埚拉丝法、池窑拉丝法,目前我国池窑拉丝比例约为94%。池窑拉丝法:将叶腊石和石灰石磨成粉,按照一定的配比融合在一起,用天然气、氧气为化学原料,以电能作为能源在窑炉中燃烧,燃烧温度控制在1500-1600℃,叶腊石和石灰石等混合粉在燃烧过程中融化成液体,液体流过铂、铑贵金属合金(85:15)多孔漏板高速拉制成玻璃原丝,经冷凝水冷凝形成玻纤,在玻纤表面涂上化工浸润剂后烘干包装出厂。拉丝机是玻璃纤维成型过程中的关键设备,其作用是将漏板流出的玻璃液高速拉伸,并按一定方向卷绕成型,拉丝机的性能与精度直接影响纤维的质量。

由于玻纤增强塑料质量轻、强度高、耐高低温、耐腐蚀、隔热、阻燃、吸音、电绝缘等优异性能以及一定程度的功能可设计性,在诸多应用领域逐步替代钢、铝、木等传统材料,发展成为普遍应用的功能及结构增强材料,因此在交通运输、建筑、电子电器、管道、化工、环保以及国防军工等领域实现较大规模应用。

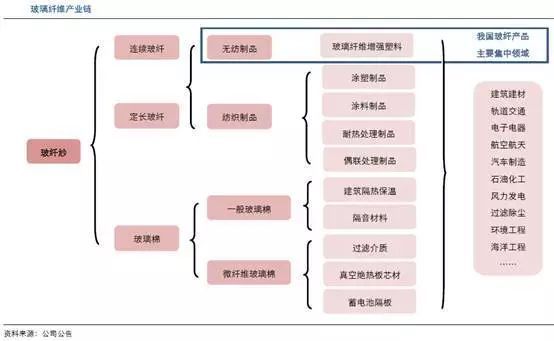

玻纤产业链:玻璃纤维是以天然矿石为原料,经过粉磨、高温熔化、拉丝、后加工等工序制成。产业链包括玻纤纱、玻纤制品以及玻纤复合材料(由两种及以上材料组成,玻纤通常作为增强材料)。相对于下游复合材料企业,上游原料企业同质性显著、集中度高,周期性更强。

玻纤增强塑料主要应用于汽车、建筑和电子电气领域,其中汽车和建筑领域的应用分别占到总体应用的约1/3,电子电气领域应用则占到约15%。

1.2 玻纤纱:品类工艺繁多,无捻粗纱为主

玻璃纤维根据碱金属氧化物含量的不同,分为无碱、中碱和高碱玻璃纤维。碱金属氧化物一般指氧化钠、氧化钾,由纯碱、芒硝、长石等物质引入。中碱玻纤因含碱量高,电绝缘性和强度低于无碱玻纤,但耐化学性能优于无碱玻璃,价格也更低,主要应用在对纤维性能要求相对不高的领域,如普通缠绕、拉挤和手糊等传统玻璃钢产业。

玻纤纱按其单丝直径分为细纱和粗纱,细纱用于电子、工业,粗纱多进行再加工:

细纱,通产指单丝直径小于10 微米的纱线,主要用作电子纱、工业纱。电子纱主要用于纺织电子布,下游为电子元件印刷线路板,常见单丝直径5、7、9 微米;工业纱用于工业织物,如防火帘、模建筑、同步带、帘子线、编制套管等,常见单丝直径5-9 微米。

粗纱,通常指单丝直径在10 微米以上的纱线,这类纱线均为无捻纱。粗纱分为直接纱和合股纱。直接纱指的是平行单丝不加捻并合而成的集束体,合股纱指的是平行原丝(多股原丝无捻粗纱)不加捻并合而成的集束体。合股纱其实就是通过络纱这道工序,把tex 低的原丝并合成高tex的产品。tex为表示纱线的线密度,如常见的2400tex,意思就是1000米纱线的重量为2400克。

玻纤纱按是否加捻分为有捻、无捻纱。捻度是指单位长度内纤维与纤维之间所加的转数, 以捻/m 为单位,按其转向不同分为S捻和Z捻。加捻的作用主要是为了提高纤维之间的抱合力,改善单纤维的受力情况。但由于加捻后不便于树脂的浸透,因此一般玻璃钢上用的纤维均为无捻纱,如拉挤纱、缠绕纱均为无捻纱。加捻纱主要用于一些纺织制品, 如电子布等。

玻纤纱按形态分为连续纤维、定长纤维、玻璃棉:连续纤维亦称长纤维,是通过铂合金板以机械拉丝方法拉制的无限长的纤维,经加工可制成纱、绳、布、带、无捻粗纱等制品;定长纤维亦称短纤维,是通过辊筒或气流制成的非连续纤维,通常制成毛纱、毡使用;玻璃棉亦称微玻璃纤维棉,是通过特殊的工艺技术制成的超微细型玻璃纤维,与一般玻璃纤维的区别在于:一是直径更小,二是工艺更复杂,一般的玻璃纤维采用拉丝法成型,而微玻璃纤维采用配吹法成型(火焰和离心)。

无捻粗纱是玻纤纱最常见的品类,是玻纤制品的基本原料。无捻粗纱具有较好的切割性与可塑性,不同无捻粗纱适用不同的工艺,可根据产品需求增强树脂性能,进行再加工得到更优质复合材料。

1.3从玻纤纱到玻纤制品,工艺复杂多样

(1)玻纤制品分类

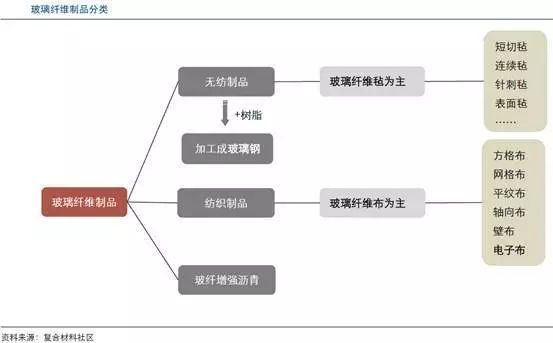

玻纤纱通常以玻纤制品形式应用于下游领域,玻纤制品包括无纺制品和纺织制品。

玻璃纤维制品主要分为无纺制品、纺织制品。无纺制品是指采用非织造方式(机械、化学或热学方式)将玻璃纤维制成的产品,主要包括玻璃纤维毡(如短切毡、连续毡、针刺毡等)、磨碎纤维。

玻璃纤维毡:由玻璃纤维单丝交织成网状,用树脂黏结剂固化而成的无纺织物。其主要特性是表面平整,尺寸稳定性好,均匀性好,热强度好,防霉,是良好的耐高温隔热、隔音、过滤材料。玻璃纤维毡主要包括短切毡、连续毡、针刺毡和表面毡。

磨碎纤维:由锤磨机或球磨机将短切纤维磨碎而成。磨碎纤维主要在增强反应注射工艺(RRIM)中用作增强材料,在制造浇铸制品、模具等制品时用作树脂的填料用以改善表面裂纹现象,降低模塑收缩率。

玻璃纤维织物是指由玻纤纱织造而成的各种织物。通过对玻纤纱进行纺织,得到性能更加稳定的纺织制品,达到防火、保温等隔绝作用。根据工艺及性质,玻璃纤维织物主要可分为以下几类:

(2)从玻纤纱到玻纤制品,工艺复杂多样

常见的如手糊成型工艺、拉挤工艺、制毡工艺、BMC 成型工艺、CFRT 成型工艺、GMT 成型工艺等

1.4 玻璃钢为最常见的玻纤制品

玻璃纤维增强塑料( Glass-Fiber Reinforced Plastics),是以玻璃纤维及其制品(毡、布、带等)为增强材料、以合成树脂为基体的复合材料,简称GRP。加入玻璃纤维增强后的复合材料在耐热性、刚性、抗冲击性、耐热性等方面较单纯的塑料有了极大的提高。由于玻纤增强塑料强度相当于钢材,又含有玻璃纤维且具有玻璃那样的色泽、形体和耐腐蚀、电绝缘、隔热等性能,因此在我国被俗称为“玻璃钢。

玻璃钢是玻璃纤维的最大市场,其玻纤用量约占玻纤制品总量的70-75%,其次是玻纤纺织制品约占25-30%,还有少量增强沥青用玻纤增强材料。

玻璃钢根据树脂类型的不同,分为玻纤增强热塑性塑料(FRTP)和玻纤增强热塑性塑料(FRP),热塑性塑料(LFT 等)的加热变软、冷却变硬过程是物理变化、可逆,可以反复进行。热固性塑料(SMC 等)的加热固化过程则发生了化学变化,分子链内部进行铰链而使形状达到稳定,硬化后再加热会破坏内部结构,因此不能通过加热对其再次进行加工成型。

FRTP 由于具有成型周期短、冲击强度高、环保性强等性能,占玻璃钢的比重不断提高,从2008年占比26%提升到2016年的43%,2016年热塑性材料市场规模200亿,同比增长12%。

按照塑料粒子的长度和玻璃纤维的长度,又有短玻纤增强塑料与长玻纤增强塑料之分,短玻纤增强塑料的粒子长度为2-4mm,玻纤长度为0.2-0.4mm,长玻纤增强塑料粒子和玻纤长度均可达到6-25mm。由于长玻纤增强塑料中的玻纤长度更长,且排列更有规律,因此具有更强的刚度、比强度、耐蠕变性、耐疲劳性和稳定性。

玻璃钢根据工艺不同,分为缠绕制品、模压制品(SMC/BMC)、挤拉制品、手糊制品、液体模塑成型制品、热塑性复合材料制品(SFT、LFT、GMT、CFT)等。风电叶片多为液体模塑成型制品,之前均为热固性玻璃钢,在叶片大型化和轻量化发展趋势下,目前也出现了热塑性玻璃钢。汽车轻量化材料多为LFT、GMT 以及SMC/BMC 制品,应用在零部件、内饰、前端支架、发动机底部护板等领域。

2

下游需求分析

2.1 玻纤下游需求旺盛

玻璃纤维下游应用领域多样,主要包括以下领域:建筑建材、交通、工业、风电及其他行业,与其多样的应用环境相对应,玻纤品种纷繁,目前,全球玻纤品种已超 5000 种,终端应用规格超 60000个。

综合来看,玻璃纤维具有良好的结构及功能可设计性,通过不同的成型工艺、与不同材料搭配满足终端应用对材料的要求,具备较高产品创新可能性及产品设计灵活性; 未来随着玻璃纤维应用板块的持续拓宽、领域的持续延伸以及终端应用对材料要求的更新,其品种与规格亦将持续更新,预计其应用规格将以每年1000-1500种的速度新增。

在全球玻纤消费市场中,玻纤的主要应用领域集中在建筑、交通、工业、电子电气、新能源等领域,占比分别达32%、28%、21%、11%和8%;

中国玻纤消费市场中,玻纤的主要应用领域集中在建筑和交通运输领域,合计占比60%。

根据全球玻纤及制品龙头欧文斯科宁判断,玻纤行业需求增速约为全球工业产值增速的1.6 倍,按照未来三年全球工业产值增速3%(中国约6%)来计算,玻纤行业需求增速约5%(中国接近10%)。

2017 年随着风电回暖、基建升温,我们判断国内玻纤需求有望回暖,假设风电领域需求增速回升至15%,建筑业需求增速回升至4%,交通领域需求大致持平,在其他行业增速不变下,全年玻纤需求增速有望回升至5%。

2.2 汽车轻量化需求测算

玻纤复合材料是汽车轻量化的首选材料

前期工信部出台的关于《乘用车燃料消耗量限值》。标准进一步加严乘用车燃料消耗量限值,提高乘用车产品市场准入的最低要求,确保2020年达到油耗5L/100km节能目标的实现,其中第四阶段标准自2016年开始导入,2016年全行业平均油耗为6.56L/100km,执行压力较大。不达标企业采取处罚措施,在严苛的能耗标准下,汽车轻量化将成为各大厂商完成标准的核心手段。若汽车整车重量降低8%-10%,燃油效率可提高6%-8%;汽车整车质量每减少100公斤,百公里油耗可降低0.3升-0.6升。因此汽车轻量化是各大车企达到百公里油耗限值较为直接的手段。

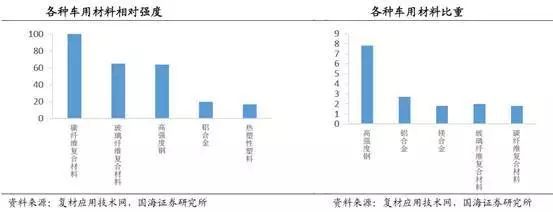

目前行业内普遍使用碳纤维、铝合金、镁合金、玻璃纤维复合材料和碳纤维复合材料等密度较小的材料进行技术改进升级。在强度方面,玻璃纤维材料的抗拉强度与传统钢材基本相同,强于铝合金。玻纤仅比碳纤维材料(1.2-2.0)略重,但是碳纤维T700成本预计为20万元/吨,玻纤成本预计低于1万元/吨,明显低于碳纤维,在实际应用中玻纤复合材料很好地平衡了性能与成本之间的关系,可以减轻零部件约40%的重量,是汽车轻量化过程中的首选材料。

汽车用玻纤复合材料达到200万吨

近三十多年来,国际上汽车塑料的用量在不断增加,平均每辆车上塑料的用量从20世纪70年代初的50~60Kg已发展到目前的300Kg,且用量还在持续增长,目前世界范围内发达国家汽车塑料用量占比汽车自重的20%,国产车占比仅有8%-10%。

随着汽车轻量化水平的不断提高,预计到2020年前后,国外汽车最大塑料用量将会达到600kg/辆,占整车质量的比重将达到30%-40%。

根据测算,目前全球汽车用玻纤增强复合材料需求240万吨。根据国际汽车制造商协会数据,2015年全球乘用车产量约7000万辆,预计2020年全球汽车销量达到8000万辆,按照国际上每辆车使用300kg塑料计算(其中玻纤增强复合材料占比超过10%),则全球玻纤增强复合材料需求在240万吨,若按照每吨销售价格1万元-1.5万元来计算,则全球玻纤增强复合材料市场规模约210-315亿元。

从2016至2020年将是我们汽车轻量化快速发展阶段,因此对玻纤复合材料的需求将明显加大。2016年我国汽车产销超过2800万辆,预计到2020年将达3000万辆,以平均车重1100kg、增强塑料用量占比20%计算,到2020年玻纤增强塑料潜在市场需求将达到60万吨。

2.3 风电行业需求

风电叶片是玻纤制品的一大重要用途,根据测算,目前全国风电纱用量接近40万吨, 约占全部玻纤用量比重约10%。

l 在节能环保大趋势下,风能利用已成为可持续发展的重要方向,据GWEC发布的《全球风电报告:年度市场发展》显示2016年全球风电新增装机容量超过54GW,2017年全球风电年新增装机有望达到60GW,到2021年新增装机容量将增至75GW,且增长主要由亚洲国家引领,中国将继续处于领先地位。

l 根据《中国风电发展路线图2050》提出的到2020、2030、2050年,我国风电装机量分别达到2亿、4亿、10亿瓦的战略目标来看,2020-2030年均新增装机约20GW、2030-2050年均装机约30GW,远高于2015年之前水平。

l 按照每1MW风电叶片机组玻纤用量10吨,20年更新计算,2018年全国风电纱用量接近40万吨, 约占全部玻纤用量比重约10%。

3

行业供给高度集中

新增产能冲击有限

3.1 玻纤产能分布高度集中,呈寡头局面

玻纤行业特点:

由于玻纤行业具有技术密集和资金密集两大特点,准备门槛较高,新进入者难以通过复制或转移在短期内获取竞争优势,对现有企业构成威胁:①万吨玻纤产能投资金额超过1亿元,按《玻纤准入条件》规定,新建玻璃纤维细纱和粗纱池窑拉丝法生产线规模要求分别在3万吨/年和5万吨/年以上,加上配套资金约投资10亿元左右;②下游市场应用分散使得玻纤生产往往是小批量、多品种,研发技术和生产专业化、精细化要求高,且下游复合材料行业对玻纤品牌、品质、企业知名度较为重视。因此,竞争格局长期以来保持相对稳定

规模效应明显:

(1)从全球角度来看:中国是全球最大的玻纤生产国

目前,全球玻纤市场主要有六大供应商,包括国外3家Owens Corning-Vetrotex(“OCV”)、PPG和Johns Manville (“JM”)和国内3家中国巨石、重庆国际、泰山玻纤。市场高度集中,全球CR5接近70%。

2007年全球玻纤总产能达到420万吨/年,行业龙头欧文斯康宁(OCV)产能占比达到16%,圣戈班(Saint-Gobain)占比达到14%,中国巨石排名第三占比12%,匹斯堡(PPG)占比10%,泰山玻纤和重庆国际占比均为7%。2007年11月OCV完成对圣戈班玻纤复合材料织物和增强材料业务的收购,进一步扩大其在玻纤领域竞争优势。

经过近8年的发展,截至2015年底,全球玻纤产能达到620吨/年,玻纤产能分布格局发生重大变化,OCV占比提升至21%,中国巨石占比提升至18%,PPG产能占比仍是10%,泰山玻纤和重庆复合占比均为9%,佳斯迈威(JM)占比达到6%。

在此期间全球玻纤产能复合增长率高达5%,国内玻纤产能由2007年165万吨/年增长至2015年的370万吨/年,复合增长率高达10.6%,国内三家公司占比合计超过70%,行业整体呈现寡头垄断局面。中国巨石产能占比由12%提升至18%,扩产速度超越行业整体。

②玻纤产能主要集中于亚洲、美洲和欧洲, 受劳动力成本影响,玻纤生产基地呈现向发展中国家转移的趋势,中国已成为全球第一大玻纤生产国,产量从2001年的 27.3万吨,占世界总产量约11%,提高至2016年的362万吨,占世界总产量约60%,年复合增长率约19%。

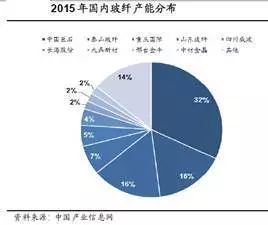

(2)从国内角度来看:国内三大企业巨石集团、泰山玻纤、重庆国际合计产能约280万吨,占全国总产能维持在60%以上,全国CR6占比为75%,(。产能分布进一步集中,结构持续优化,代表行业先进工艺的池窑拉丝生产技术约占全国玻纤行业90%以上,近10年来复合增长率达14.3%。

3.2 玻纤供给具有刚性,2017年新增产能冲击有限

由于玻纤生产需持续保持炉窑内1500℃的高温,如果停窑重启,加热至所需温度以熔解玻璃原料需耗时1-2个月,且停窑后窑内耐火材料即需要大规模更换,耗资耗时影响巨大,除了冷修技改外,具有启动运转后不能停窑的特点。通常池窑生产线冷修周期为7-8年,冷修复产需要约2-3个月,使短期内供给缩减,而新增产能从建设到量产需耗时1-2年,供给增加呈现跳跃性,整体供给具有刚性。

2017年行业产能推迟投产,供给增量低于预期;2018~2019年累计供给增量约10%。截至2017年3月末在产产能仅新增1条泰山玻纤10万吨生产线,产能较2017年初增长约2%。部分生产线原计划于2017年中投产的,现均已推迟至年末或2018年。若目前在建产能均在2018-2019年投放,则2018-2019年累计供给增量约10%。

4

供需分析及价格

我国玻纤行业高度依赖于海外市场-----中国玻纤产能占全球的60%以上,且由于成本和规模优势,出口占比较高,净出口规模占我国玻纤产量的30%左右,大企业的出口比例会更高。

复苏中的周期:供需改善,周期景气向上

玻纤处于周期什么位置?目前玻纤行业处于周期相对低位,低端纱价格(代表性的就是缠绕直接纱)2016 年一路下滑,回到历史低位。2017 年以来价格平稳库存较低,继电子纱、中碱纱后,泰山玻纤、内江华原、OC 等企业部分无碱纱价格有所上涨。

从中国水泥协会获悉,去年我国水泥产量再创历史新高,达18.68亿吨。该协会秘书长孔祥忠表示,今年水泥市场需求仍将保持旺盛,“有可能接近21亿吨”。 孔祥忠分析称,从2011年的投资情况来看,新增贷款额度基本与2010年持平,且投资项目仍偏重交通运输、重点工程、城市建设等,这意味着今年的水泥市场需求对象没有改变。再者,作为“十二五”开局之年,各地方政府为保持地方经济持续发展,在规划、投资方面或将有新的打算,新增建设投资必然拉动水泥产品需求。 值得注意的是,中央2011年一号文件提到的重点投资水利工程将是水泥市场新的亮点。 “今冬的大旱印证了水利建设的紧迫性、重要性。”孔祥忠特别指出,未来十年政府将投资约4万亿元用于水利建设,每年的投资额将达4000亿元,这个数字比2010年翻了一番。“水利建设对水泥的需求将在2-3年内进入高峰。” 孔祥忠进一步分析指出,2010年历史性的投产新线数字带来的新增产能对今年的市场冲击不大。 数据显示,2010年新型干法水泥生产线投产203条,新增水泥产能约3.7亿吨,按常规统计有30%产能已在2010年投放,即 2011年新型干法水泥新增产能2.59亿吨。“如果2011年能继续维持淘汰落后水泥产能1亿吨,那么今年净增产能就是2亿吨(考虑2011年新投产部分产能),全年总量增速约10%,比2010年13%的增速还低。”孔祥忠分析指出。 不过,目前整个水泥工业布局不合理的现象依然存在。对于局部地区而言,如果淘汰落后产能速度慢、区域水泥市场缺少行业主导大企业,市场的激烈竞争将不可避免。 “‘十二五’水泥行业结构调整的重点是兼并重组。”孔祥忠指出,前10家大型企业的总产能将占全国总量40%以上,大企业的盈利能力也将进一步增强。 与此同时,水泥行业的节能减排将继续推进。 据孔祥忠透露,除了余热发电、节能粉磨等重点技术将得到大量应用外,利用水泥窑处置城市垃圾、污泥、固体废弃物、危险废物技术也将得到政府的大力支持;水泥企业的产业链也将进一步延伸,这不仅降低了成本,改善了环境,更有利于提高整个行业的竞争能力。

广州市旺盛土石方工程有限公司相关推荐

- 相关百科

- 相关知识

- 相关专栏

- 广州市星之光文体用品市场有限公司

- 广州市星原机械设备有限公司

- 广州市春隆消防工程有限公司

- 广州市晟佳办公家具有限公司

- 广州市晟晖液化气站有限公司

- 广州市杰森健身器材有限公司

- 广州市标签印刷有限公司

- 广州市标铭喷码有限公司

- 广州市欧美斯家具有限公司

- 广州市民丰建筑工程有限公司

- 广州市永向前轮胎有限公司

- 广州市永备安防设备有限公司

- 广州市永磊包装设备有限公司

- 广州市汇格派全屋定制有限公司

- 广州市江盛液化气有限公司

- 广州市泊亿停车设备有限公司

- 在生活中构筑自然——河南天旺园林工程有限公司剪影

- 张家港市旺达工业气体有限公司企业信用报告-天眼查

- 云南璟成工程项目管理有限公司-招投标数据分析报告

- 浙江深美装饰工程有限公司生产车间工程安全监理细则

- 中国建筑第二工程局有限公司上海公司合格供应商名录

- 一心一意谋发展 中国重型汽车集团有限公司发展纪实

- 中国水利水电第十六工程局有限公司机场施工发展战略

- 中国恩菲工程技术有限公司中国有色工程设计总院

- 永明项目管理有限公司中原分公司中标

- 永明项目管理有限公司西宁分公司中标

- 中国石油天然气股份有限公司安全生产管理暂行办法

- 中国建筑装饰工程有限公司

- 永明项目管理有限公司立远分公司中标

- 中电投石家庄供热有限公司良村热网工程监理实施细则

- 怡成钢铁股份有限公司40吨aod炉建设项目报告书

- 中国葛洲坝集团第六工程有限公司峡口工程施工项目部

最新词条

安徽省政采项目管理咨询有限公司

数字景枫科技发展(南京)有限公司

怀化市人民政府电子政务管理办公室

河北省高速公路京德临时筹建处

中石化华东石油工程有限公司工程技术分公司

手持无线POS机

广东合正采购招标有限公司

上海城建信息科技有限公司

甘肃鑫禾国际招标有限公司

烧结金属材料

齿轮计量泵

广州采阳招标代理有限公司河源分公司

高铝碳化硅砖

博洛尼智能科技(青岛)有限公司

烧结刚玉砖

深圳市东海国际招标有限公司

搭建香蕉育苗大棚

SF计量单位

福建省中亿通招标咨询有限公司

泛海三江

威海鼠尾草

Excel 数据处理与分析应用大全

广东国咨招标有限公司

甘肃中泰博瑞工程项目管理咨询有限公司

山东创盈项目管理有限公司

当代建筑大师

拆边机

广西北缆电缆有限公司

大山槟榔

上海地铁维护保障有限公司通号分公司

舌花雏菊

甘肃中维国际招标有限公司

华润燃气(上海)有限公司

湖北鑫宇阳光工程咨询有限公司

GB8163标准无缝钢管

中国石油炼化工程建设项目部

韶关市优采招标代理有限公司

莎草目

建设部关于开展城市规划动态监测工作的通知

电梯平层准确度

广州利好来电气有限公司

四川中泽盛世招标代理有限公司