钴矿

钴是具有钢灰色和金属光泽的硬质金属,钴(Co)原子序数为27,位于元素周期表第八族,原子量为58.93,它的主要物理、化学参数与铁、镍接近,属铁族元素。

钴矿基本信息

| 中文名称 | 钴矿 | 性质 | 磁性硬金属 |

|---|---|---|---|

| 资源现状 | 国内钴产量尚不能满足国内需求 | 分类 | 单质、碳化物、氮化物 |

目前,自然界中已发现的钴矿物和含钴矿物共百余种,分属于单质、碳化物、氮化物、磷化物和硅磷化物、砷化物和硫砷化物、锑化物和硫锑化物、碲化物和硒碲化物、硫化物、硒化物、氧化物、氢氧化物和含水氧化物氢氧化物、砷酸盐、碳酸盐以及硅酸盐等14大类。其中以硫化物、砷化物和硫砷化物最多。

自然界中钴的存在形式有三种:①独立钴矿物,②呈类质同象或包裹体存在于某一矿物中,③呈吸附形式存在于某些矿物表面,其中以第二种存在形式最为普遍。以类质同象或显微包裹体存在于辉石、橄榄石、磁铁矿和铬铁矿中的钴不能利用,而赋存于黄铁矿和磁黄铁矿中者则可以利用。铁矿石中以类质同象或显微包裹体存在于硫化物和硫砷化物矿物中的钴,需加设浮选流程才能加以回收,而在铜镍矿中则无需为它们加设另外的选矿流程,它们是和镍一同选出来并从冶炼镍的炉渣中回收的,所以从炉渣中提取钴的生产成本较低。呈吸附形式存在的钴,目前不能为工业所利用。世界大洋底锰结核中含钴比较丰富,或许成为下个世纪生产钴的主要矿物原料。

钴矿造价信息

钴的物理、化学性质决定了它是生产耐热合金、硬质合金、防腐合金、磁性合金和各种钴盐的重要原料。

钴基合金或含钴合金钢用作燃汽轮机的叶片、叶轮、导管、喷气发动机、火箭发动机、导弹的部件和化工设备中各种高负荷的耐热部件以及原子能工业的重要金属材料。钴作为粉末冶金中的粘结剂能保证硬质合金有一定的韧性。磁性合金是现代化电子和机电工业中不可缺少的材料,用来制造声、光、电和磁等器材的各种元件。钴也是永久磁性合金的重要组成部分。在化学工业中,钴除用于高温合金和防腐合金外,还用于有色玻璃、颜料、珐琅及催化剂、干燥剂等。据英国《金属导报》报道,近期来自硬质金属部门和超合金方面对钴的需求较为强劲。另外,钴在电池部门消费量增长率最高。国内有关报道讲,钴在蓄电池行业、金刚石工具行业和催化剂行业的应用也将进一步扩大,从而对金属钴的需求呈上升趋势。

单独钴矿床一般分为砷化钴矿床、硫化钴矿床和钴土矿矿床三类。

钴除单独矿床外,大量分散在夕卡岩型铁矿、钒钛磁铁矿、热液多金属矿、各种类型铜矿、沉积钴锰矿、硫化铜镍矿、硅酸镍矿等矿床中,其品位虽低,但规模往往较大,是提取钴的主要来源。综合矿床伴生钴的评价指标尚无统一规定,一般选冶性能好的矿石,含钴品位大于0.01%。钴精矿的品位0.2%便有价值,如果金属矿床规模大、矿石综合回收效果好,钴有多少算多少。

钴硫精矿按化学成分,精矿分为六个等级,均按干矿品位计算。

钴矿特点

钴是一种高熔点和稳定性良好的磁性硬金属。它的居里点(失去磁性的临界温度点)为1150℃,具永磁性,熔点为1495℃,沸点为2900℃,具耐高温性。它是制造耐热合金、硬质合金、防腐合金、磁性合金和各种钴盐的重要原料,广泛用于航空、航天、电器、机械制造、化学和陶瓷工业。因此,它是一种重要的战略物资。

钴矿常见问题

-

钴最主要的用途是制作合金。(1)合金钴铬合金可以用于牙科填补材料,以取代对部分人致敏的含镍材料。钴以5%的比例添加于铂现于首饰中,这种合金略有磁性。(2)电池钴的化合物钴(III)酸锂被广泛用于锂离子...

-

YAMAWA丝攻都是用含钴5%的粉末高速钢制作,韧性好、硬度高,所以耐磨,这主要是因为加钴后红硬性提高很多,钴还具有粘结性,所以韧性好。钴是稀有金属元素,钴矿主要产于南非,价格价高。本公司代理销售含钴...

-

钴镍的拼音:[gǔ niè]是一种化学元素。

我国钴金属资源量约为140万t,绝大多数为伴生资源,单独的钴矿床极少。我国钴矿品位较低,均作为矿山副产品回收,生产过程中由于品位低、生产工艺复杂,因此金属回收率低、生产成本高。1996年我国钴金属产量(钴含量)229t,钴硫精矿产量(钴含量)192t,氧化钴638t。近几年我国钴的年消费量稳定在1200t左右,国内钴产量包括氧化钴折算为钴每年总计约600~700t,国内钴产量尚不能满足国内需求,每年约有半数需进口。

钴矿找矿

1.含铜镍矿和钒钛磁矿的超基性岩体及其氧化带,常常有钴富集成矿。 2.黑色岩系中的断裂破碎带。

3.含锰土可构成钴土矿床,矿石呈黑色或蓝黑色,具有胶状结构、结核状或同心圆状构造,由含钴、镍、铜的偏锰酸矿、锂硬锰矿钾硬锰矿和褐铁矿组成,呈片状、葡萄状、球状或珊瑚状。

4.铁、铜、金矿及个别铅锌矿有可能构成伴生钴矿。

5.老变质岩的风化壳,如康滇地轴的昆阳群风化壳。

钴矿文献

赞比亚西北省铜-钴矿地质及找矿潜力

赞比亚西北省铜-钴矿地质及找矿潜力

赞比亚位于著名的中非新元古代沉积型铜(-钴)矿带上,铜带省和西北省是该国最主要的铜-钴矿集中分布区;相对于找矿程度已经很高的铜带省,西北省成矿地质条件优越,且地质工作程度较低,因此具有巨大的找矿潜力,已成为该国找矿突破的重点区域。目前西北省主要著名的矿山/矿床有3个:坎桑希、卢穆瓦纳、卡伦比拉。这些铜-钴-金-铀-镍矿床的含矿地层、矿化特征与铜带省传统经典的沉积型铜-钴矿既有相似性,又具有明显差别。本文通过对西北省区域地质和已发现矿床地质特征的介绍,对该省的找矿潜力进行初步分析。

SSR在SICOMINES铜钴矿边坡安全监测中的应用分析

SSR在SICOMINES铜钴矿边坡安全监测中的应用分析

针对SICOMINES铜钴矿区复杂的水文地质条件,为能够实时、自动监测高陡边坡的稳定性情况,建立露天边坡监测雷达(SSR)预警系统。在系统中设置相应的稳定性参考区域,将监测区域实时位移速率达到15mm/h设置为黄色预警阈值,将监测区域实时位移速率达到20mm/h设置为红色预警阈值。在监测过程中若发现位移风险区域结合现场踏勘实际情况确定是否发出预警,并且边坡监测雷达(SSR)成功地对D坑东帮南部1 335m水平至1 320m水平之间滑坡做出预测、预报。

前言:中非铜钴矿带既是世界上第三大铜矿富集区,也是世界上资源储量最大、矿床分布密度最高的沉积-改造型(沙巴型或加丹加型)铜钴矿成矿带,吸引了嘉能可、第一量子等国际矿业公司,以及华刚矿业、紫金矿业、洛阳钼业、华友钴业等一批中资矿业公司,在其投资开发矿业项目。本文对中非铜钴矿带进行了详细阐述,并对在刚果(金)和赞比亚投资的主要矿业公司及所属矿床进行了系统全面的梳理。

中非铜钴矿带概述

中非铜带(卢菲利弧)产于横跨刚果(金)与赞比亚两国的加丹加弧形构造带(又称加丹加带)内,为一巨型铜成矿省,带内已知矿床中含有1.4亿吨铜和6百万吨钴金属。而该带刚果(金)段的铜钴矿床,含铜高达5800万吨,含钴达460万吨,分别占中非铜带铜、钴资源(储)量的41%和77%(Cailteux etal,2005)。

地球化学研究表明,中非铜带内赞比亚式富钴矿床的钴、铜比达1:15,平均1:17(谦比西铜矿床东南矿体的钴、铜比约为1:22),而刚果(金)富钴矿床的钴、铜比可达3:1,平均为1:13(Cailteux etal,2005)。因此,中非铜矿带是众多矿业公司所关注的地区。

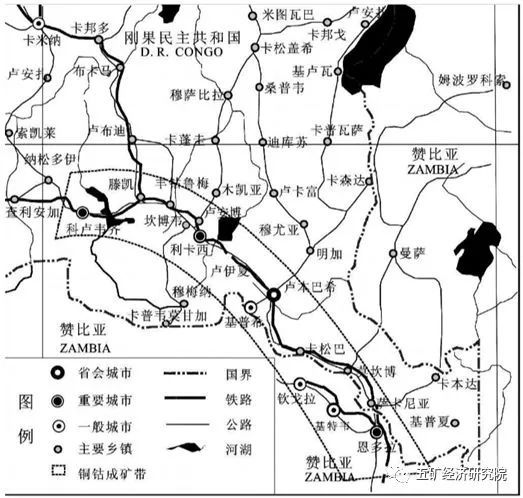

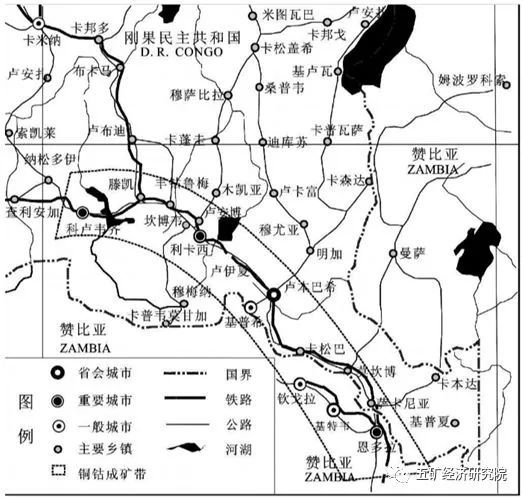

图1 中非铜钴矿带

中非铜带自北西端的刚果(金)科卢韦齐地区,经卢安夏(Luanshya)、隆希(Lonshi),至南东端赞比亚境内的Mwembeshi断裂带,长逾700km, 宽逾150km。加丹加铜钴矿带是指中非铜带的刚果(金)段,西起刚果(金)加丹加省科卢韦齐市西坎莫托 (Kamoto)矿床,经腾凯7 丰古鲁梅、利卡西,向东至卢本巴希东南的肯森达(Kinsenda)矿床一带,长逾300km,宽100-150km。

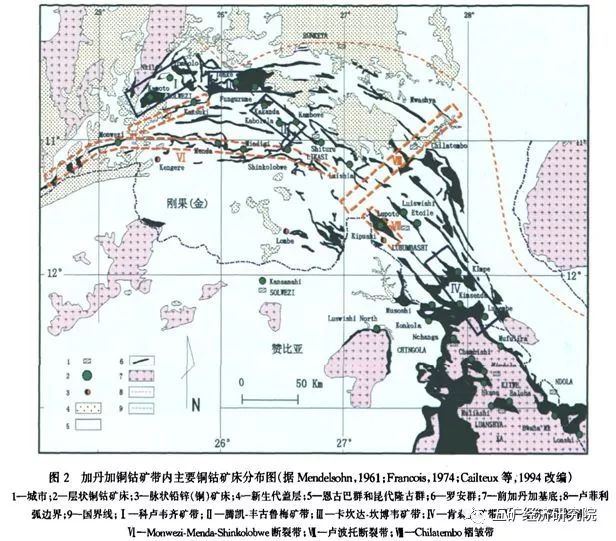

图2 加丹加铜钴矿带内主要铜钴矿床分布图

该矿带是世界上第三大铜矿富集区,仅次于“南美洲安第斯山铜矿带”和“北美洲美国西南部-墨西哥铜矿带”的世界第三大铜矿带,但却是世界上资源储量最大、矿床分布密度最高的沉积-改造型(沙巴型或加丹加型)铜钴矿成矿带。矿带延伸700km,宽度150km。含矿地层为新元古代加丹加超群(Katanga group)的罗安组(Roan),迪佩特组及木瓦夏组也有分布。

由于后期碰撞造山运动使得地层发育明显的褶皱和逆冲构造,形成著名的卢菲连(卢菲利安)弧形构造带(Lufilian Arc)。该带集中了全球10%的铜矿资源和70%的钴矿资源,矿化特征为顺层产出的浸染状、条带状、网脉状含铜-钴硫化物(黄铜矿、辉铜矿、斑铜矿、硫铜钴矿、方硫钴矿等),含矿岩性为以黑色(杂色)碳质砂岩(板岩)、白云质泥岩、少量砂砾岩。

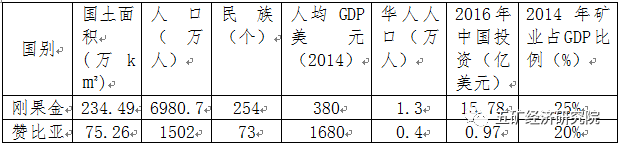

表1 刚果金和赞比亚概况

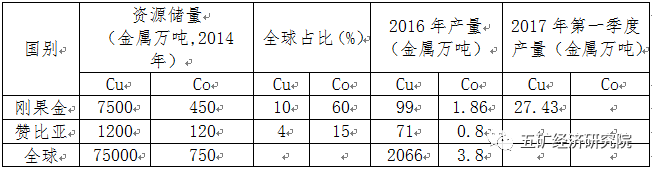

表2 两国铜钴资源及产业

找矿前景

刚果金一侧,应围绕科卢韦齐推覆体、Gule-Tondo推覆体、丰古鲁梅推覆体等,沿已知矿床的同一褶皱构造方向追索罗安组含矿地层;另外,堪苏祁铜矿南部沿利卡西-科卢韦齐主干公路两侧有9000km2的空白区,找矿潜力很大。(万宝资源:李向前)

赞比亚一侧,由于铜带省相对工作程度高,有利地段已被瓜分完毕,所以未来远景区以西北省为主,公认的找矿远景区是四周被加丹加超群的变质沉积岩包围的4个基底片麻岩穹隆——Luswishi、Solwezi、Mwombezhi、Kabompo。(地科院:肖波)

刚果金和赞比亚的铜钴矿业

一、刚果金主要矿业公司及所属矿床

1. 国有矿业公司

国有矿业公司主要是国家矿业公司和刚果(金)工业矿业公司。

国家矿业总公司(Générale des Carrièreset des Mines-GECAMINES—GCM):

原为比利时在加丹加省的矿业联合公司,成立于1906年,1967年被收归国有。现为刚果(金)最大的国营矿业公司,总部设在卢本巴希。该公司原有铜钴矿权18900km2,铜钴资源量分别为5600万吨及400万吨;锡及共生铌钽稀有金属矿权14000km2。有终身矿业开发权。公司下设西部集团、中部集团和南部集团。历史上曾经有多个露天和地下开采场及大型铜、钴、锌等冶炼厂。其矿产品出口额一度占刚果(金)出口额的70%。现在,该公司设备老化,管理不善,投资匮乏,数次陷入破产危机。

2002年7月,刚果(金)政府颁发了第一部矿业法,从此打破了国家对矿产业的垄断格局。开始允许外资和民间资本进入刚果(金)的矿业领域。国家矿业公司开始与澳大利亚、美国、加拿大、比利时、中国及南非等国的矿业公司成立联合作业体,共同开采其所辖矿区。

刚果工业矿业公司(Socéte de Développement Industriel et Minier duCongo-SODIMICO):

成立于1969年,最初为une société paraction àresponsabilité limitée,刚果(金)国家占有20%的股份,日本股东占8%股份(后撤资)。2002改组为国有公司,公司所在卢本巴西市。该公司拥有的矿产资源储量:铜203万吨,其中在MUSOSHI的铀储量为190万吨,含量3%;在KINSENDA的铜储量为12万吨,铜含量5%。该公司拥有矿区面积82723平方公里,5个矿业开发区块。

2. 外资矿业公司及矿业项目

1997年以来,刚果(金)国家矿业公司引进外资,目前主要外资铜钴资源项目有:

(1)嘉能可公司(Glencore)控股的KCC公司和穆坦达(Mutunda)公司

嘉能可公司目前持有Mutunda铜钴矿项目100%的股份和Katanga矿山約86.33%股份。Mutunda铜钴矿位于Lualaba省,是嘉能可公司的主要资产,2016年生产了20余万吨电解铜及2.4万吨氢氧化钴。此外,Mutanda 拥有每天生产390 吨硫酸及73 吨二氧化硫的装机容量,以供湿法冶炼厂使用。Katanga矿于2015年9月暂停生产,原有产能为11.3万吨/年电解铜,计划于2017年下半年完成扩产后恢复生产。

嘉能可GLENCORE

嘉能可斯特拉塔股份有限公司是全球大宗商品交易巨头。成立于1974年,总部设于瑞士巴尔,是全球范围领先的商品的生产商和经营商。嘉能可成立初主要从事于黑色金属和有色金属的实物营销,其后不久扩展到矿物、原油及石油产品等领域。在20世纪80年代初期,嘉能可建立粮食收购荷兰贸易公司,并组建了基础农产品企业集团。后来涉足煤炭等能源产品。嘉能可经营范围覆盖生产、采购、加工、冶炼、运输、储存、融资、金属和矿产品、能源产品和农产品的供应。

(2)TFM矿业公司(Tenke FungurumeMining)

TFM铜钴矿位于刚果(金)卢阿拉巴省,是刚果(金)目前产能最大的铜钴矿项目。矿权面积1437平方公里,交易时矿山保有储量铜471.81万吨,品位铜2.6%、钴0.3%,预测远景资源量3.14亿吨,品位铜4%、钴0.25%。

在洛钼收购前,美国自由港占股56%、加拿大Lundin矿业公司占股24%、刚果(金)国家矿业公司占股20%。2015年,TFM矿铜钴产量分别为20.4万吨和1.6万吨,占刚当年全国铜钴总产量的19.62%和19.16%。

自由港麦克莫兰铜金公司Freeport-McMoRan

美国自由港麦克莫兰铜金矿公司(Freeport-McMoRan CopperGold Inc.,以下简称自由港公司)总部位于美国亚利桑那州凤凰城,拥有员工3万人,业务遍布北美、南美、亚洲、非洲、欧洲。2007年,因为并购了铜生产商菲尔普斯道奇公司(PhelpsDodge),成为全球最大的铜业上市公司,同时也是全球最早开展大规模湿法冶金的企业之一。其矿山资产组合遍及亚洲、美洲和非洲,包括全球储量最大的印尼Grasberg铜矿、美国Morenci和Safford大型露天铜矿、南美洲Cerro Verde和El Abra大型铜矿、以及刚果(金)潜力巨大的世界级Tenke Fungurume铜矿等。

(3)澳大利亚Anvil矿业公司

除Kinsevere铜矿资产转让给中国五矿MMG外,还有两个重要资产:Dikulushi铜银矿,探明+控制资源储量铜194万吨,品位Cu8.59%、Ag266g/t;Kulu尾矿项目,金属铜15.6万吨、钴9千吨,品位Cu1.94%,Co0.11%。

安维尔矿业公司Anvil Mining

Anvil Mining是一家从2002年开始在刚果民主共和国(DRC)运营的铜生产商。公司总部位于加拿大魁北克省的蒙特利尔。Anvil在多伦多证券交易所和澳大利亚证券交易所上市。截至2011年9月,其主要股东是Trafigura Beheer。

(4)加丹加矿业公司(Katanga Minning(Nikanor)公司)

投资企业有5个,全部产能有铜300,000吨/年、钴约为30,000吨/年,包括 Luilu Metallurgical Plant,KamotoConcentrator, Kamoto Underground Mine,Musonoie-T17,Tilwezembe。

加丹加矿业Katanga Minning

Katanga Mining Ltd(TSX:KAT)是一家在刚果民主共和国开展业务的矿业公司,总部位于加拿大。加丹加矿业在刚果省的加丹加省经营一个主要的矿山综合体,生产精炼的铜和钴。它声称“有潜力成为非洲最大的铜生产商和全球最大的钴生产商。”Katanga向Nikanor股东支付了4.52亿美元的现金。2008年1月,Nikanor并入加丹加矿业。加丹加矿业有限公司由瑞士商品交易商Glencore持多数股权。

一个合资企业加丹加矿业(75%)和采矿总会(25%)开始开采Tilwezembe,一个露天铜矿和钴矿,在2007年2008年11月,加丹加矿业称,他们在Tilwezembe已经暂时停止挖掘和由于钴价格低迷,科卢韦齐选矿厂的矿石加工。

(5)第一量子矿业公司(First Quantum Minerals)

在刚果(金)境内拥有Froniter铜矿山(拥有95%的股权)和Kolwezi尾矿处理项目(拥有65%的股权)。

Frontier铜矿山是第一量子公司通过绿地勘探后转入开发生产的代表性矿业项目之一。2001年1月,第一量子通过刚果(金)子公司Comisa获得Frontier项目的勘探许可,并在2002-2005年投入大规模勘探活动。2005年10月份开展预可行性研究,探明矿石资源量20803万吨,铜品位1.16%。2007年11月矿山生产投产,设计产能铜10万吨/年。

Kolwezi尾矿处理项目是第一量子公司在2006年通过并购上市公司Adastra公司间接获得的。第一量子矿物公司占65%,南非IDC公司占10%,南非IFC公司占7.5%,刚果国家矿业占12.5%,刚果(金)政府占5%。

第一量子矿业公司First Quantum Minerals

First Quantum Minerals Ltd.是一家加拿大矿业和金属公司,其主要业务包括矿产勘探,开发和采矿。其主要产品是铜,2016年铜产品占总收入的80%。

First Quantum的普通股在加拿大多伦多证券交易所上市交易(代码为“FM”)。2016年,第一量子公司还在英国伦敦证券交易所(代号“FQM”)上市。

(6)艾芬豪矿业公司(Ivanhoe Mines)

其Kamoa铜矿已经转让给紫金矿业。而其基普什(Kipushi)锌矿号称世界最富的锌矿,1991开始的钻探过程中曾发现厚141米、品位41%的锌矿,2014年钻孔见到厚达340米、品位44.8%的锌矿。

艾芬豪矿业公司Ivanhoe Mines

艾芬豪矿业公司是一家总部位于加拿大,在多伦多、纽约、纳斯达克证券交易所三地上市的公司,目前市值37亿美元。公司专注于亚太地区的矿产资源,核心资产为蒙古国的大规模铜金矿,在非洲、澳洲和中国还有铜矿、铀矿和金矿的勘探资产。艾芬豪公司持有金山矿业有限公司41.99%的股权、部分债权以及认股权证,是金山公司最大的股东。

金山矿业有限公司是一家总部位于加拿大温哥华的勘探开发矿业公司,在加拿大多伦多股票交易所上市(股票代码为JIN),主要从事在中国内地黄金开发资产的收购与勘探。

Ivanhoe 矿业是一家以在亚太地区为主要操作的国际矿业公司. Ivanhoe 的核心产业是它的世界 级水准的Oyu Tolgoi 铜和金项目,以及它在蒙古国南部的矿物开采基地. 在蒙古国的基地,被开发的铜和金矿正在进行价值评估. Ivanhoe 也在澳洲昆士兰Cloncurry 地区以及中国内蒙古 地区进行铜、铀和金矿的勘探

(7)其它矿业企业

其它主要矿业公司还有美国OMG公司(卢依斯威施铜钴尾矿浸出项目、卢本巴希炉渣冶炼项目)、印度人投资的Chemaf、Somika公司、中非矿业公司(Camec)Africo Resources公司等。

3. 中资矿业公司

截止2017年第一季度,在刚果金经营的涉铜中资矿业公司有华刚矿业、华友钴业、中铁国际、中色国际、万宝矿产、金川国际、寒锐钴业、盛屯矿业、紫金矿业、腾远矿业等。

(1)华刚矿业

基于刚果(金)政府“资源换项目”政策,2007年12月28日由刚果(金)政府和国家矿业公司与中国企业集团签订协议(有效期至2024年4月3日),成立华刚矿业股份有限公司,其中中方企业集团占68%,刚方占32%。

根据协议华刚矿业依法取得采矿权证书编号:CAMIPE 9681、9682,矿权面积10.91平方公里。2011年由华勘局完成详查,估算资源量(122b+333)矿石量2.56亿吨,铜品位3.45%,钴品位0.215%,铜金属量886.21万吨,钴金属量61.62万吨;再加上这两个矿体上下盘的小矿体,全矿区的铜金属量已在1000万吨以上,伴生的钴金属量在70万吨左右。

2015年11月矿山一期投产,设计产能为年产25万吨金属铜、6000吨氢氧化钴及20万吨硫酸。

(2)紫金矿业

紫金矿业通过收购艾芬豪公司(IvanhoeMines Limited)持有的卡莫阿控股有限公司49.5%的股权及股东贷款,间接控股Kamoa铜业,卡莫阿控股持有Kamoa铜业80%股份。

2013年英国AMEC公司按照NI43-101标准估算,Kamoa铜矿控制铜金属资源量1970万吨,品位2.67%,推断铜金属资源量446万吨,品位1.96%,。2017年4月艾芬豪执行主席宣布,Kamoa外围Kakula找矿取得突破,全矿区估算资源量超过3000万吨。

2014年11月紫金矿业收购华友钴业持有的姆索诺伊矿业51%的股权。2011年华勘局详查估算总资源量(332+333)矿石量3831.05万吨,铜金属量151.48万吨,铜平均品位3.95%,Co0.11%。

(3)洛阳钼业

2016年5月9日,洛阳钼业全资子公司洛阳钼业控股有限公司与自由港公司签署协议,以26.5亿美元收购Tenke Fungurume56%的股权。2016年11月15日,中国私募股权基金渤海华美基金宣布,以11.36亿美元购买Tenke铜钴矿项目24%股权。2017年6月2日完成股权交割。

(4)其它中资企业

2016年,中国有色矿业集团与刚果(金)国家矿业总公司就Deziwa矿山筹资建设及运营达成协议;2014年4月18日,中国有色集团的中色矿业投资刚果(金)的2万吨阴极铜湿法冶炼项目举行投产仪式。

2015年,华友钴业收购刚果(金)PE527铜钴矿权区。还有更早投资的中国北方万宝矿产的卡莫亚矿区(面积约为9 .35平方千米,已探获铜资源量137万吨,钴资源量33万吨)。中铁国际建成投产的绿纱铜钴矿山、MKM铜钴矿山。

大量的中资公司涉足刚果金矿业,首选目标是其控制全球市场的钴资源,其次也有其富、大、浅的铜矿资源。

二、赞比亚主要矿业公司及所属矿床

赞比亚铜矿的开采始于18世纪,但大规模的开采是从20世纪初开始的。1960s赞比亚独立后实行矿山国有化,全部矿山私有化自1991年开始十年内完成。2008年受国际金融危机影响和国家实施暴利税机制,矿业遭受较大冲击,大部分矿山关停。2010年开始复产增产。

1. 印度控股公司韦丹塔集团((Vedanta Resources PLC伦敦上市)与孔科拉铜业公司(KCM)

KCM为赞比亚第二大铜、钴生产商。私有化初期,被英美资源(RhodesionAnglo American Corporation)控股,2004年Vedanta以4900万美元购买KCM51%股份,赞比亚铜业投资公司(ZCI)持股28%,赞比亚联合铜矿投资控股公司(ZCCM-IH)持股20%。

KCM的设计产能为金属铜40万吨/年,钴4000吨/年。该公司在赞比亚拥有四处矿山,以及年产能30万吨的恩昌加(Nchanga)铜炼厂,为赞比亚第一大冶炼厂。2016-2017财政年度的成品铜产量为18万吨。KCM所属矿山简介如下:

孔科拉(Konkola)铜矿

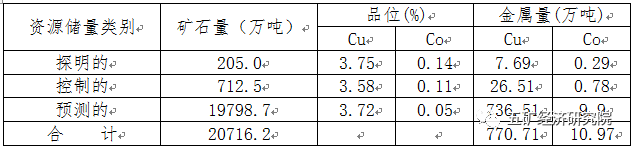

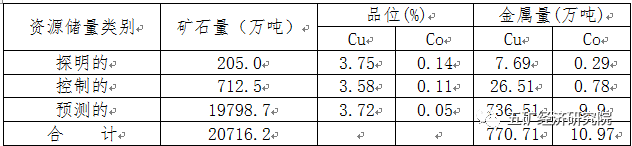

孔科拉铜矿有三条主要矿体,私有化时的资源储量见下表。

表3 Konkola矿资源储量

金诚信:Konkola矿目前探明储量2.84亿吨,品位3.24%

矿山采用地下开采方式,开采深度800—1200米,设计产能950万吨矿石/年。是世界著名大水矿山,日均排水45万吨,排水费用占矿山生产成本30%。

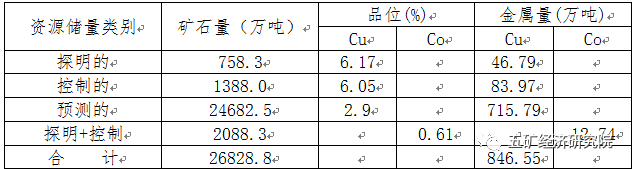

恩昌加(Nchanga)铜、钴矿床

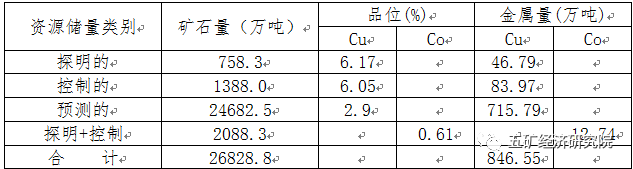

该矿区发现可采矿体14条,在钦戈拉(Chingola)一带还有3条含白云岩的矿化层,属难熔矿石。近几年Vedanta集团投资,开始开发利用该部分矿石。其私有化时的资源储量见下表。

表4 Nchanga矿资源储量

印度维丹塔资源公司Vedanta Resources

Vedanta Resources plc是一家全球性多元化金属和采矿公司,总部位于英国伦敦。它是印度最大的采矿和有色金属公司,在澳大利亚和赞比亚拥有采矿业务,在三个国家拥有石油和天然气业务。其主要产品有铜,锌,铝,铅,铁矿石和石油。它也开发商业发电站在印度奥里萨邦(2400 MW)和旁遮普(1,980兆瓦)。该公司主要由印度亿万富翁Anil Agarwal通过Volcan Investments持有,该公司拥有该公司61.7%的股份。

韦丹塔在伦敦证券交易所上市,是富时250指数的成分股。

2. 中色建设非洲矿业公司

谦比希(Chambishi)铜矿

1998 年6月,中色建设与赞比亚联合铜矿公司(ZCCM)合资组建中色非洲矿业公司,中方持股 85%,ZCCM持股 15%。项目第一期投资1.5亿美元,谦比希铜矿于2003 年7 月投产。转让时的铜资源储量501万吨,铜平均品位2.19%;其东南矿体含钴金属15.5万吨,品位不详。

卢安夏铜矿(Luanshya)

卢安夏铜矿是铜带省开发最早并连续生产的矿山(1931—2001年)。2008年因控股股东荷兰恩亚控股陷入困境,使得卢安夏铜业全部停产。2009年10月13日,中色建设以5000万美元收购卢安夏铜业80%股份,矿业资产包括Baluba矿区和Muliashi露天区。转让时矿山保有资源储量铜257万吨、伴生钴10万吨,品位铜1.41%。更有利条件是卢安夏铜矿距谦比希铜矿35Km。

3. 莫帕尼铜业公司(Mopani CopperMines) —MCM

MCM的股份结构为嘉能可国际(GlencoreInternational)73%,第一量子17%,ZCCM10%。拥有矿山穆富利拉铜矿(Mufulira)和恩卡纳铜矿(Nkana)。2017年第一季度MCM铜产量为8,100吨,较去年同期减少2,700吨(25%)。

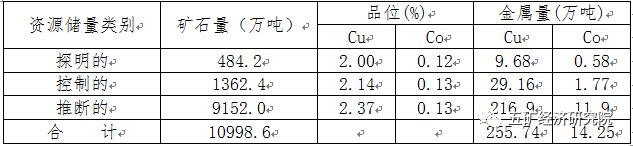

穆富利拉铜矿

位于卢弗背斜东翼,自地表向下有A、B、C三层矿体。私有化时的资源储量见下表。

表5 Mufulira矿资源储量

恩卡纳铜矿(Nkana)

位于恩卡纳复向斜东翼,矿体断续延长14km。空间上分为5个独立的矿山,分别为中央竖井、南部竖井、明多拉竖井、E区露天矿和明多拉露天矿,私有化时的资源储量见下表。

表6 Nkana矿资源储量

4. 第一量子矿业公司(First Quantum Minerals)

第一量子在赞比亚拥有坎桑什(Kansanshi)和布瓦纳库布瓦(Bwana Mkubwa)两个铜矿。

坎桑什铜矿于1899年开始开发,1914年暂停,1927年恢复地下开采,1977年开始露采。2003年9月第一量子入主扩产,2005年初复产,设计产能15万吨铜/年。复产时的矿山探明储量1.42亿吨,铜金属量203万吨,铜品位1.43%,伴生金0.22g/t。资料显示,坎桑什铜矿进一步找矿的潜力还非常大,垂向延深超过1300米。

5. 其它矿业公司及矿山

澳大利亚的Equinox矿业有限公司(EML),于2005年开始建设西北省卢姆瓦那(Lumwana)铜矿,2008年投产,设计年产铜14万吨,钴1000吨。该矿探明+控制储量2.7亿吨,品位1.1%,远景资源量6.32亿吨。

还没有开发的铜矿有西北省姆富布韦(Mufumbwe) 铜矿,探明矿石储量720万吨,铜品位2.2%。西北省卡隆瓜(Kalungwa) 铜矿,探明矿石储量160万吨,品位6.45%

------------------------------------------

注:本文来源于五矿经济研究院,转载请注明来源;

刚果民主共和国禁止中国水电和中国铁建股份有限公司在当地的矿企出口未经加工的铜矿与钴矿,要求矿商在本国国内加工矿石。

10月2日,刚果矿业部长Martin Kabwelulu表示,由于政府希望“确保及时偿还”该国与中国价值60亿美元以矿产交换基础设施的交易,华刚矿业股份有限公司必须推出“高产值的产品”, 因华刚矿业的营业利润用作偿还中国向刚果提供的贷款的用途,如果该矿山出口价值更高的精炼金属,将有助于及早偿还贷款。

目前,运营着价值32亿美元矿业项目的华刚矿业,去年铜精矿量出口量占刚果总出口量的25%,其中,电解铜出口量占5%。据该矿所在地区South Katanga数据显示,2017年上半年,华刚矿业铜精矿与电解铜的出口量分别达11.5万吨和2万吨。

中国水电和中国铁建总部均设在北京,共持有华刚矿业公司68%的股份。这个项目是矿产交换基础设施交易的关键部分,2007年,两国建立合作,中国企业向中国的银行贷款在刚果当地投建公路和医院等基础设施,而刚果则以铜和钴等金属作为回报。

Kabwelulu写信给华刚矿业总经理孙瑞文表示,他不赞成公司的采矿产品类型,因华刚矿业大多数出口产品是未精炼的铜精矿与氢氧化钴,而非加工过的电解铜与金属钴。

当地矿业部门已接到指示:除加工后的铜与钴,不再授权出口采矿产品,112辆运输金属出口的货车中仅有44家获准继续出行,因后者已经到达边境。

华刚矿业在刚果的股东还包括当地国企Gecamines SA和电力企业Societe Nationale d’Electricite,公司矿产主要通过公路运输到邻国赞比亚。

华刚矿业副总Jean Nzeng表示,公司已对部长的信作出了回应。10月4日,他在刚果(金)首都金沙萨 (Kinshasa)表示,“我们正在试图进行沟通以解决此事,应该没什么大问题。”

事实上,刚果在2013年就下令禁止铜和钴精矿的出口,但由于该国生产的电力不足,无法在国内生产这些产品,因此在数个场合推迟了禁令的实施。而如今,除华刚矿业以外,还有大多数主要生产商,比如嘉能可(Glencore Plc)和洛阳钼业(China Molybdenum Co .),均在刚果境内生产铜。

政府数据显示,刚果最大的钴生产商——Tenke Fungurume矿业公司由洛阳钼业与嘉能可旗下Mutanda Mining持有 56%股权,该公司出口氢氧化钴,而非金属钴。另据数据显示,华刚矿业今年6月才开始出口氢氧化钴。

10月2日,Kabwelulu要求华刚矿业提供“充足的解释”,为何公司的开采范围包含钴矿,但在生产的头18个月里,却未出口钴。

来源 | 五矿经济研究院

编辑 | 扑克投资家,转载请注明出处

前言:中非铜钴矿带既是世界上第三大铜矿富集区,也是世界上资源储量最大、矿床分布密度最高的沉积-改造型(沙巴型或加丹加型)铜钴矿成矿带,吸引了嘉能可、第一量子等国际矿业公司,以及华刚矿业、紫金矿业、洛阳钼业、华友钴业等一批中资矿业公司,在其投资开发矿业项目。本文对中非铜钴矿带进行了详细阐述,并对在刚果(金)和赞比亚投资的主要矿业公司及所属矿床进行了系统全面的梳理。

中非铜钴矿带概述

中非铜带(卢菲利弧)产于横跨刚果(金)与赞比亚两国的加丹加弧形构造带(又称加丹加带)内,为一巨型铜成矿省,带内已知矿床中含有1.4亿吨铜和6百万吨钴金属。而该带刚果(金)段的铜钴矿床,含铜高达5800万吨,含钴达460万吨,分别占中非铜带铜、钴资源(储)量的41%和77%(Cailteux etal,2005)。

地球化学研究表明,中非铜带内赞比亚式富钴矿床的钴、铜比达1:15,平均1:17(谦比西铜矿床东南矿体的钴、铜比约为1:22),而刚果(金)富钴矿床的钴、铜比可达3:1,平均为1:13(Cailteux etal,2005)。因此,中非铜矿带是众多矿业公司所关注的地区。

图1 中非铜钴矿带

中非铜带自北西端的刚果(金)科卢韦齐地区,经卢安夏(Luanshya)、隆希(Lonshi),至南东端赞比亚境内的Mwembeshi断裂带,长逾700km, 宽逾150km。加丹加铜钴矿带是指中非铜带的刚果(金)段,西起刚果(金)加丹加省科卢韦齐市西坎莫托 (Kamoto)矿床,经腾凯7 丰古鲁梅、利卡西,向东至卢本巴希东南的肯森达(Kinsenda)矿床一带,长逾300km,宽100-150km。

图2 加丹加铜钴矿带内主要铜钴矿床分布图

该矿带是世界上第三大铜矿富集区,仅次于“南美洲安第斯山铜矿带”和“北美洲美国西南部-墨西哥铜矿带”的世界第三大铜矿带,但却是世界上资源储量最大、矿床分布密度最高的沉积-改造型(沙巴型或加丹加型)铜钴矿成矿带。矿带延伸700km,宽度150km。含矿地层为新元古代加丹加超群(Katanga group)的罗安组(Roan),迪佩特组及木瓦夏组也有分布。

由于后期碰撞造山运动使得地层发育明显的褶皱和逆冲构造,形成著名的卢菲连(卢菲利安)弧形构造带(Lufilian Arc)。该带集中了全球10%的铜矿资源和70%的钴矿资源,矿化特征为顺层产出的浸染状、条带状、网脉状含铜-钴硫化物(黄铜矿、辉铜矿、斑铜矿、硫铜钴矿、方硫钴矿等),含矿岩性为以黑色(杂色)碳质砂岩(板岩)、白云质泥岩、少量砂砾岩。

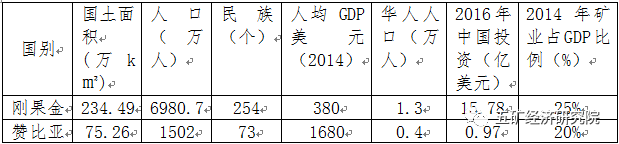

表1 刚果金和赞比亚概况

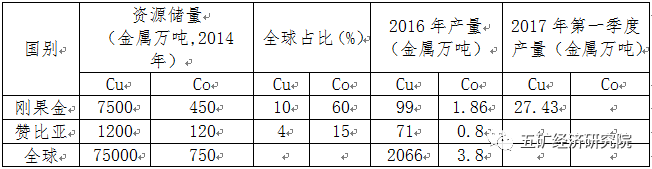

表2 两国铜钴资源及产业

找矿前景

刚果金一侧,应围绕科卢韦齐推覆体、Gule-Tondo推覆体、丰古鲁梅推覆体等,沿已知矿床的同一褶皱构造方向追索罗安组含矿地层;另外,堪苏祁铜矿南部沿利卡西-科卢韦齐主干公路两侧有9000km2的空白区,找矿潜力很大。(万宝资源:李向前)

赞比亚一侧,由于铜带省相对工作程度高,有利地段已被瓜分完毕,所以未来远景区以西北省为主,公认的找矿远景区是四周被加丹加超群的变质沉积岩包围的4个基底片麻岩穹隆——Luswishi、Solwezi、Mwombezhi、Kabompo。(地科院:肖波)

刚果金和赞比亚的铜钴矿业

一、刚果金主要矿业公司及所属矿床

1. 国有矿业公司

国有矿业公司主要是国家矿业公司和刚果(金)工业矿业公司。

国家矿业总公司(Générale des Carrièreset des Mines-GECAMINES—GCM):

原为比利时在加丹加省的矿业联合公司,成立于1906年,1967年被收归国有。现为刚果(金)最大的国营矿业公司,总部设在卢本巴希。该公司原有铜钴矿权18900km2,铜钴资源量分别为5600万吨及400万吨;锡及共生铌钽稀有金属矿权14000km2。有终身矿业开发权。公司下设西部集团、中部集团和南部集团。历史上曾经有多个露天和地下开采场及大型铜、钴、锌等冶炼厂。其矿产品出口额一度占刚果(金)出口额的70%。现在,该公司设备老化,管理不善,投资匮乏,数次陷入破产危机。

2002年7月,刚果(金)政府颁发了第一部矿业法,从此打破了国家对矿产业的垄断格局。开始允许外资和民间资本进入刚果(金)的矿业领域。国家矿业公司开始与澳大利亚、美国、加拿大、比利时、中国及南非等国的矿业公司成立联合作业体,共同开采其所辖矿区。

刚果工业矿业公司(Socéte de Développement Industriel et Minier duCongo-SODIMICO):

成立于1969年,最初为une société paraction àresponsabilité limitée,刚果(金)国家占有20%的股份,日本股东占8%股份(后撤资)。2002改组为国有公司,公司所在卢本巴西市。该公司拥有的矿产资源储量:铜203万吨,其中在MUSOSHI的铀储量为190万吨,含量3%;在KINSENDA的铜储量为12万吨,铜含量5%。该公司拥有矿区面积82723平方公里,5个矿业开发区块。

2. 外资矿业公司及矿业项目

1997年以来,刚果(金)国家矿业公司引进外资,目前主要外资铜钴资源项目有:

(1)嘉能可公司(Glencore)控股的KCC公司和穆坦达(Mutunda)公司

嘉能可公司目前持有Mutunda铜钴矿项目100%的股份和Katanga矿山約86.33%股份。Mutunda铜钴矿位于Lualaba省,是嘉能可公司的主要资产,2016年生产了20余万吨电解铜及2.4万吨氢氧化钴。此外,Mutanda 拥有每天生产390 吨硫酸及73 吨二氧化硫的装机容量,以供湿法冶炼厂使用。Katanga矿于2015年9月暂停生产,原有产能为11.3万吨/年电解铜,计划于2017年下半年完成扩产后恢复生产。

嘉能可GLENCORE

嘉能可斯特拉塔股份有限公司是全球大宗商品交易巨头。成立于1974年,总部设于瑞士巴尔,是全球范围领先的商品的生产商和经营商。嘉能可成立初主要从事于黑色金属和有色金属的实物营销,其后不久扩展到矿物、原油及石油产品等领域。在20世纪80年代初期,嘉能可建立粮食收购荷兰贸易公司,并组建了基础农产品企业集团。后来涉足煤炭等能源产品。嘉能可经营范围覆盖生产、采购、加工、冶炼、运输、储存、融资、金属和矿产品、能源产品和农产品的供应。

(2)TFM矿业公司(Tenke FungurumeMining)

TFM铜钴矿位于刚果(金)卢阿拉巴省,是刚果(金)目前产能最大的铜钴矿项目。矿权面积1437平方公里,交易时矿山保有储量铜471.81万吨,品位铜2.6%、钴0.3%,预测远景资源量3.14亿吨,品位铜4%、钴0.25%。

在洛钼收购前,美国自由港占股56%、加拿大Lundin矿业公司占股24%、刚果(金)国家矿业公司占股20%。2015年,TFM矿铜钴产量分别为20.4万吨和1.6万吨,占刚当年全国铜钴总产量的19.62%和19.16%。

自由港麦克莫兰铜金公司Freeport-McMoRan

美国自由港麦克莫兰铜金矿公司(Freeport-McMoRan CopperGold Inc.,以下简称自由港公司)总部位于美国亚利桑那州凤凰城,拥有员工3万人,业务遍布北美、南美、亚洲、非洲、欧洲。2007年,因为并购了铜生产商菲尔普斯道奇公司(PhelpsDodge),成为全球最大的铜业上市公司,同时也是全球最早开展大规模湿法冶金的企业之一。其矿山资产组合遍及亚洲、美洲和非洲,包括全球储量最大的印尼Grasberg铜矿、美国Morenci和Safford大型露天铜矿、南美洲Cerro Verde和El Abra大型铜矿、以及刚果(金)潜力巨大的世界级Tenke Fungurume铜矿等。

(3)澳大利亚Anvil矿业公司

除Kinsevere铜矿资产转让给中国五矿MMG外,还有两个重要资产:Dikulushi铜银矿,探明+控制资源储量铜194万吨,品位Cu8.59%、Ag266g/t;Kulu尾矿项目,金属铜15.6万吨、钴9千吨,品位Cu1.94%,Co0.11%。

安维尔矿业公司Anvil Mining

Anvil Mining是一家从2002年开始在刚果民主共和国(DRC)运营的铜生产商。公司总部位于加拿大魁北克省的蒙特利尔。Anvil在多伦多证券交易所和澳大利亚证券交易所上市。截至2011年9月,其主要股东是Trafigura Beheer。

(4)加丹加矿业公司(Katanga Minning(Nikanor)公司)

投资企业有5个,全部产能有铜300,000吨/年、钴约为30,000吨/年,包括 Luilu Metallurgical Plant,KamotoConcentrator, Kamoto Underground Mine,Musonoie-T17,Tilwezembe。

加丹加矿业Katanga Minning

Katanga Mining Ltd(TSX:KAT)是一家在刚果民主共和国开展业务的矿业公司,总部位于加拿大。加丹加矿业在刚果省的加丹加省经营一个主要的矿山综合体,生产精炼的铜和钴。它声称“有潜力成为非洲最大的铜生产商和全球最大的钴生产商。”Katanga向Nikanor股东支付了4.52亿美元的现金。2008年1月,Nikanor并入加丹加矿业。加丹加矿业有限公司由瑞士商品交易商Glencore持多数股权。

一个合资企业加丹加矿业(75%)和采矿总会(25%)开始开采Tilwezembe,一个露天铜矿和钴矿,在2007年2008年11月,加丹加矿业称,他们在Tilwezembe已经暂时停止挖掘和由于钴价格低迷,科卢韦齐选矿厂的矿石加工。

(5)第一量子矿业公司(First Quantum Minerals)

在刚果(金)境内拥有Froniter铜矿山(拥有95%的股权)和Kolwezi尾矿处理项目(拥有65%的股权)。

Frontier铜矿山是第一量子公司通过绿地勘探后转入开发生产的代表性矿业项目之一。2001年1月,第一量子通过刚果(金)子公司Comisa获得Frontier项目的勘探许可,并在2002-2005年投入大规模勘探活动。2005年10月份开展预可行性研究,探明矿石资源量20803万吨,铜品位1.16%。2007年11月矿山生产投产,设计产能铜10万吨/年。

Kolwezi尾矿处理项目是第一量子公司在2006年通过并购上市公司Adastra公司间接获得的。第一量子矿物公司占65%,南非IDC公司占10%,南非IFC公司占7.5%,刚果国家矿业占12.5%,刚果(金)政府占5%。

第一量子矿业公司First Quantum Minerals

First Quantum Minerals Ltd.是一家加拿大矿业和金属公司,其主要业务包括矿产勘探,开发和采矿。其主要产品是铜,2016年铜产品占总收入的80%。

First Quantum的普通股在加拿大多伦多证券交易所上市交易(代码为“FM”)。2016年,第一量子公司还在英国伦敦证券交易所(代号“FQM”)上市。

(6)艾芬豪矿业公司(Ivanhoe Mines)

其Kamoa铜矿已经转让给紫金矿业。而其基普什(Kipushi)锌矿号称世界最富的锌矿,1991开始的钻探过程中曾发现厚141米、品位41%的锌矿,2014年钻孔见到厚达340米、品位44.8%的锌矿。

艾芬豪矿业公司Ivanhoe Mines

艾芬豪矿业公司是一家总部位于加拿大,在多伦多、纽约、纳斯达克证券交易所三地上市的公司,目前市值37亿美元。公司专注于亚太地区的矿产资源,核心资产为蒙古国的大规模铜金矿,在非洲、澳洲和中国还有铜矿、铀矿和金矿的勘探资产。艾芬豪公司持有金山矿业有限公司41.99%的股权、部分债权以及认股权证,是金山公司最大的股东。

金山矿业有限公司是一家总部位于加拿大温哥华的勘探开发矿业公司,在加拿大多伦多股票交易所上市(股票代码为JIN),主要从事在中国内地黄金开发资产的收购与勘探。

Ivanhoe 矿业是一家以在亚太地区为主要操作的国际矿业公司. Ivanhoe 的核心产业是它的世界 级水准的Oyu Tolgoi 铜和金项目,以及它在蒙古国南部的矿物开采基地. 在蒙古国的基地,被开发的铜和金矿正在进行价值评估. Ivanhoe 也在澳洲昆士兰Cloncurry 地区以及中国内蒙古 地区进行铜、铀和金矿的勘探

(7)其它矿业企业

其它主要矿业公司还有美国OMG公司(卢依斯威施铜钴尾矿浸出项目、卢本巴希炉渣冶炼项目)、印度人投资的Chemaf、Somika公司、中非矿业公司(Camec)Africo Resources公司等。

3. 中资矿业公司

截止2017年第一季度,在刚果金经营的涉铜中资矿业公司有华刚矿业、华友钴业、中铁国际、中色国际、万宝矿产、金川国际、寒锐钴业、盛屯矿业、紫金矿业、腾远矿业等。

(1)华刚矿业

基于刚果(金)政府“资源换项目”政策,2007年12月28日由刚果(金)政府和国家矿业公司与中国企业集团签订协议(有效期至2024年4月3日),成立华刚矿业股份有限公司,其中中方企业集团占68%,刚方占32%。

根据协议华刚矿业依法取得采矿权证书编号:CAMIPE 9681、9682,矿权面积10.91平方公里。2011年由华勘局完成详查,估算资源量(122b+333)矿石量2.56亿吨,铜品位3.45%,钴品位0.215%,铜金属量886.21万吨,钴金属量61.62万吨;再加上这两个矿体上下盘的小矿体,全矿区的铜金属量已在1000万吨以上,伴生的钴金属量在70万吨左右。

2015年11月矿山一期投产,设计产能为年产25万吨金属铜、6000吨氢氧化钴及20万吨硫酸。

(2)紫金矿业

紫金矿业通过收购艾芬豪公司(IvanhoeMines Limited)持有的卡莫阿控股有限公司49.5%的股权及股东贷款,间接控股Kamoa铜业,卡莫阿控股持有Kamoa铜业80%股份。

2013年英国AMEC公司按照NI43-101标准估算,Kamoa铜矿控制铜金属资源量1970万吨,品位2.67%,推断铜金属资源量446万吨,品位1.96%,。2017年4月艾芬豪执行主席宣布,Kamoa外围Kakula找矿取得突破,全矿区估算资源量超过3000万吨。

2014年11月紫金矿业收购华友钴业持有的姆索诺伊矿业51%的股权。2011年华勘局详查估算总资源量(332+333)矿石量3831.05万吨,铜金属量151.48万吨,铜平均品位3.95%,Co0.11%。

(3)洛阳钼业

2016年5月9日,洛阳钼业全资子公司洛阳钼业控股有限公司与自由港公司签署协议,以26.5亿美元收购Tenke Fungurume56%的股权。2016年11月15日,中国私募股权基金渤海华美基金宣布,以11.36亿美元购买Tenke铜钴矿项目24%股权。2017年6月2日完成股权交割。

(4)其它中资企业

2016年,中国有色矿业集团与刚果(金)国家矿业总公司就Deziwa矿山筹资建设及运营达成协议;2014年4月18日,中国有色集团的中色矿业投资刚果(金)的2万吨阴极铜湿法冶炼项目举行投产仪式。

2015年,华友钴业收购刚果(金)PE527铜钴矿权区。还有更早投资的中国北方万宝矿产的卡莫亚矿区(面积约为9 .35平方千米,已探获铜资源量137万吨,钴资源量33万吨)。中铁国际建成投产的绿纱铜钴矿山、MKM铜钴矿山。

大量的中资公司涉足刚果金矿业,首选目标是其控制全球市场的钴资源,其次也有其富、大、浅的铜矿资源。

二、赞比亚主要矿业公司及所属矿床

赞比亚铜矿的开采始于18世纪,但大规模的开采是从20世纪初开始的。1960s赞比亚独立后实行矿山国有化,全部矿山私有化自1991年开始十年内完成。2008年受国际金融危机影响和国家实施暴利税机制,矿业遭受较大冲击,大部分矿山关停。2010年开始复产增产。

1. 印度控股公司韦丹塔集团((Vedanta Resources PLC伦敦上市)与孔科拉铜业公司(KCM)

KCM为赞比亚第二大铜、钴生产商。私有化初期,被英美资源(RhodesionAnglo American Corporation)控股,2004年Vedanta以4900万美元购买KCM51%股份,赞比亚铜业投资公司(ZCI)持股28%,赞比亚联合铜矿投资控股公司(ZCCM-IH)持股20%。

KCM的设计产能为金属铜40万吨/年,钴4000吨/年。该公司在赞比亚拥有四处矿山,以及年产能30万吨的恩昌加(Nchanga)铜炼厂,为赞比亚第一大冶炼厂。2016-2017财政年度的成品铜产量为18万吨。KCM所属矿山简介如下:

孔科拉(Konkola)铜矿

孔科拉铜矿有三条主要矿体,私有化时的资源储量见下表。

表3 Konkola矿资源储量

金诚信:Konkola矿目前探明储量2.84亿吨,品位3.24%

矿山采用地下开采方式,开采深度800—1200米,设计产能950万吨矿石/年。是世界著名大水矿山,日均排水45万吨,排水费用占矿山生产成本30%。

恩昌加(Nchanga)铜、钴矿床

该矿区发现可采矿体14条,在钦戈拉(Chingola)一带还有3条含白云岩的矿化层,属难熔矿石。近几年Vedanta集团投资,开始开发利用该部分矿石。其私有化时的资源储量见下表。

表4 Nchanga矿资源储量

印度维丹塔资源公司Vedanta Resources

Vedanta Resources plc是一家全球性多元化金属和采矿公司,总部位于英国伦敦。它是印度最大的采矿和有色金属公司,在澳大利亚和赞比亚拥有采矿业务,在三个国家拥有石油和天然气业务。其主要产品有铜,锌,铝,铅,铁矿石和石油。它也开发商业发电站在印度奥里萨邦(2400 MW)和旁遮普(1,980兆瓦)。该公司主要由印度亿万富翁Anil Agarwal通过Volcan Investments持有,该公司拥有该公司61.7%的股份。

韦丹塔在伦敦证券交易所上市,是富时250指数的成分股。

2. 中色建设非洲矿业公司

谦比希(Chambishi)铜矿

1998 年6月,中色建设与赞比亚联合铜矿公司(ZCCM)合资组建中色非洲矿业公司,中方持股 85%,ZCCM持股 15%。项目第一期投资1.5亿美元,谦比希铜矿于2003 年7 月投产。转让时的铜资源储量501万吨,铜平均品位2.19%;其东南矿体含钴金属15.5万吨,品位不详。

卢安夏铜矿(Luanshya)

卢安夏铜矿是铜带省开发最早并连续生产的矿山(1931—2001年)。2008年因控股股东荷兰恩亚控股陷入困境,使得卢安夏铜业全部停产。2009年10月13日,中色建设以5000万美元收购卢安夏铜业80%股份,矿业资产包括Baluba矿区和Muliashi露天区。转让时矿山保有资源储量铜257万吨、伴生钴10万吨,品位铜1.41%。更有利条件是卢安夏铜矿距谦比希铜矿35Km。

3. 莫帕尼铜业公司(Mopani CopperMines) —MCM

MCM的股份结构为嘉能可国际(GlencoreInternational)73%,第一量子17%,ZCCM10%。拥有矿山穆富利拉铜矿(Mufulira)和恩卡纳铜矿(Nkana)。2017年第一季度MCM铜产量为8,100吨,较去年同期减少2,700吨(25%)。

穆富利拉铜矿

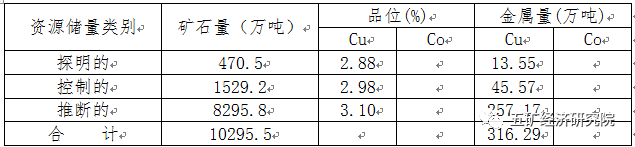

位于卢弗背斜东翼,自地表向下有A、B、C三层矿体。私有化时的资源储量见下表。

表5 Mufulira矿资源储量

恩卡纳铜矿(Nkana)

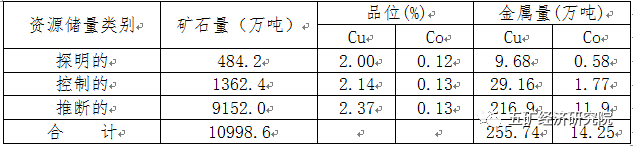

位于恩卡纳复向斜东翼,矿体断续延长14km。空间上分为5个独立的矿山,分别为中央竖井、南部竖井、明多拉竖井、E区露天矿和明多拉露天矿,私有化时的资源储量见下表。

表6 Nkana矿资源储量

4. 第一量子矿业公司(First Quantum Minerals)

第一量子在赞比亚拥有坎桑什(Kansanshi)和布瓦纳库布瓦(Bwana Mkubwa)两个铜矿。

坎桑什铜矿于1899年开始开发,1914年暂停,1927年恢复地下开采,1977年开始露采。2003年9月第一量子入主扩产,2005年初复产,设计产能15万吨铜/年。复产时的矿山探明储量1.42亿吨,铜金属量203万吨,铜品位1.43%,伴生金0.22g/t。资料显示,坎桑什铜矿进一步找矿的潜力还非常大,垂向延深超过1300米。

5. 其它矿业公司及矿山

澳大利亚的Equinox矿业有限公司(EML),于2005年开始建设西北省卢姆瓦那(Lumwana)铜矿,2008年投产,设计年产铜14万吨,钴1000吨。该矿探明+控制储量2.7亿吨,品位1.1%,远景资源量6.32亿吨。

还没有开发的铜矿有西北省姆富布韦(Mufumbwe) 铜矿,探明矿石储量720万吨,铜品位2.2%。西北省卡隆瓜(Kalungwa) 铜矿,探明矿石储量160万吨,品位6.45%

▼

▼

钴矿相关推荐

- 相关百科

- 相关知识

- 相关专栏

- 彝良县七里沟煤矿安全生产责任制及各工种岗位责任制

- 原始记录-岩棉(矿物棉、玻璃棉)及制品的体积密度

- 中国国电集团公司煤矿安全风险预控管理体系实施方案

- 整理矿棉板的施工_建设银行装饰工程施工组织设计1

- 关于矿山地质灾害危险性评估中几个主要技术问题

- 关于做好城市和国有工矿棚户区改造规划编制工作通知

- 广安意民煤电有限责任公司蔡山洞煤矿复产复工工作方案

- 关于印发云南省探矿权采矿权管理办法等四个文件通知

- 关于行业标准非烧结垃圾尾矿砖值得商榷一些问题

- 关于发布行业标准矿物绝缘电缆敷设技术规程公告

- 机制砂及矿渣微粉配制C50~C80高性能混凝土

- 基于PLC矿用智能低压馈电开关选择性漏电保护系统

- 基于FLUENT软件矿井空气加热器管束流场对比分析

- 基于FlAC3D强度折减法露天煤矿边坡稳定性分析

- 华烨煤业有限公司瓦斯治理示范矿井建设规划及工作方案

- 机房吊顶及矿棉板吸音墙面安装施工合同协议书范本模板

最新词条

安徽省政采项目管理咨询有限公司

数字景枫科技发展(南京)有限公司

怀化市人民政府电子政务管理办公室

河北省高速公路京德临时筹建处

中石化华东石油工程有限公司工程技术分公司

手持无线POS机

广东合正采购招标有限公司

上海城建信息科技有限公司

甘肃鑫禾国际招标有限公司

烧结金属材料

齿轮计量泵

广州采阳招标代理有限公司河源分公司

高铝碳化硅砖

博洛尼智能科技(青岛)有限公司

烧结刚玉砖

深圳市东海国际招标有限公司

搭建香蕉育苗大棚

SF计量单位

福建省中亿通招标咨询有限公司

泛海三江

威海鼠尾草

Excel 数据处理与分析应用大全

广东国咨招标有限公司

甘肃中泰博瑞工程项目管理咨询有限公司

山东创盈项目管理有限公司

当代建筑大师

广西北缆电缆有限公司

拆边机

上海地铁维护保障有限公司通号分公司

甘肃中维国际招标有限公司

大山槟榔

舌花雏菊

湖北鑫宇阳光工程咨询有限公司

GB8163标准无缝钢管

中国石油炼化工程建设项目部

华润燃气(上海)有限公司

韶关市优采招标代理有限公司

莎草目

建设部关于开展城市规划动态监测工作的通知

电梯平层准确度

广州利好来电气有限公司

四川中泽盛世招标代理有限公司