等额本金适合人群

等额本金法因为在前期的还款额度较大,而后逐月递减,所以比较适合在前段时间还款能力强的贷款人,当然一些年纪稍微大一点的人也比较适合这种方式,因为随着年龄增大或退休,收入可能会减少。

如果贷款20万元以内,年限10年以内,本金法与本息法相差不会太大。

如果贷款超过100万元,年限超过20年,就需要仔细斟酌了,后期利息的差距可能会高达数十万元。

等额本金法的缺点是前期还款压力较大,尤其是在金额比较大的时候。但是由于逐月递减,后期越还越轻松。若有额外收入提前还款,或使用每年的公积金冲抵贷款本金,则可以更快地还清贷款。

提醒:如果贷款时你不主动提出采用等额本金法的话,银行默认会给你等额本息法,因为这样银行可以获得更多利息。2100433B

等额本金造价信息

等额本金法最大的特点是每月的还款额不同,呈现逐月递减的状态;它是将贷款本金按还款的总月数均分,再加上上期剩余本金的利息,这样就形成月还款额,所以等额本金法第一个月的还款额最多,然后逐月减少,越还越少,计算公式为:

每月还本付息金额=(本金/还款月数) (本金-累计已还本金)×月利率

每月本金=总本金/还款月数

每月利息=(本金-累计已还本金)×月利率

还款总利息=(还款月数 1)×贷款额×月利率/2

还款总额=(还款月数 1)×贷款额×月利率/2 贷款额

注意:在等额本金法中,人们每月归还的本金额始终不变,利息随剩余本金的减少而减少,因而其每月还款额逐渐减少。

等额本息是在还款期内,每月偿还同等数额的贷款(包括本金和利息)。

每月还款金额= [贷款本金×月利率×(1 月利率)^还款月数]÷[(1 月利率)^还款月数-1]

等额本息还款法特点:等额本息还款法本金逐月递增,利息逐月递减,月还款数不变;相对于等额本金还款法的劣势在于支出利息较多,还款初期利息占每月供款的大部分,随本金逐渐返还供款中本金比重增加。但该方法每月的还款额固定,可以有计划地控制家庭收入的支出,也便于每个家庭根据自己的收入情况,确定还贷能力。

等额本金还款法特点:等额本金还款法本金保持相同,利息逐月递减,月还款数递减;由于每月的还款本金额固定,而利息越来越少,贷款人起初还款压力较大,但是随时间的推移每月还款数也越来越少。

二者相比,在贷款期限、金额和利率相同的情况下,在还款初期,等额本金还款方式每月归还的金额要大于等额本息,但在后期每月归还的金额要小于等额本息。即按照整个还款期计算,等额本金还款方式会节省贷款利息的支出。

总体来讲,等额本金还款方式适合有一定经济基础,能承担前期较大还款压力,且有提前还款计划的借款人。等额本息还款方式因每月归还相同的款项,方便安排收支,适合经济条件不允许前期还款投入过大,收入处于较稳定状态的借款人。

两种还款方法比较,最终到期算,等额本息比等额本金要多付出可观利息。

提前还款的区别:

若提前还款,等额本息法由于前期基本还的都是利息,而本金并没有还多少,所以提前还款会十分吃亏。

等额本金法若提前还款,由于前期还的本金比例较大,所以提前还款的话就可以避免后期的利息。

等额本金适合人群常见问题

-

第一个月本金=月还款额-第一个月利息 其中:月还款额可用公式计算出来 ...

-

也叫递减还款法,是头一期数额最高,最后一期数额最少且后一期比前一期的还款数额逐渐较少的一种还款方式.\x0d 等额本金最大的优点是:在提前还款的条件下,所节省的利息较多,所偿还的本金比例更大.\x0...

-

等额本金利息计算方法等额本金每个月要归还的利息是根据当月未归还的本金计算出来的,所以计算起来比较简单。等额本金当月利息=(贷款总额-累计已还本金)×月利率每月归还本金=贷款总额÷归还月数月利率=年利率...

也便于根据自己的收入情况,确定还贷能力。

此种还款模式支出的总和相对于等额本息利息可能有所减少,但刚开始时还款压力较大。

如果用于房贷,此种方法比较适合工作正处于高峰阶段的人,或者是即将退休的人。

等额本金贷款计算公式:

每月还款金额= (贷款本金/还款月数) (本金—已归还本金累计额)×每月利率

小额贷款且利率较低时:

等额本金举例说明:

1.贷款12万元,年利率4.86%,还款年限10年;

等额本息:10年后还款151750.84元,总利息31750.84元;

等额本金:10年后还款149403.00元,总利息29403.00元;

两者差额:2347.84元/10年,一年才差235元。

2.贷款12万元,年利率4.86%,还款年限20年;

等额本息:20年后还款187846.98元,总利息67846.98元;

等额本金:20年后还款178563.00元,总利息58563.00元;

两者差额:9283.98元/20年,一年才差465元。

3.贷款300万元,年利率4.86%,还款年限30年;

等额本息:30年后还款5705618.40元,总利息2705618.40元;

等额本金:30年后还款5193073.80元,总利息2193075.00元;

两者差额近5.1万元,贷款越多,年限越长,等额本息比等额本金还款越多。

等额本金适合人群文献

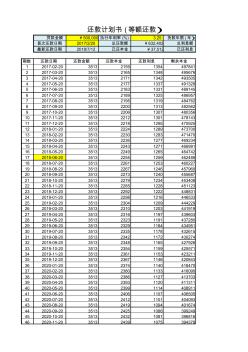

房贷计算器(等额、等本)

房贷计算器(等额、等本)

贷款金额 ¥500,000 执行年利率 (%) 3.25 货款年限 (年) 首次还款日期 2017/2/20 总还款额 ¥632,402 总利息额 最新还款日期 2018/7/12 已还本金 ¥37,512 已还利息 期数 还款日期 还款金额 还款本金 还款利息 剩余本金 1 2017-02-20 3513 2159 1354 497841 2 2017-03-20 3513 2165 1348 495676 3 2017-04-20 3513 2171 1342 493505 4 2017-05-20 3513 2177 1337 491328 5 2017-06-20 3513 2183 1331 489145 6 2017-07-20 3513 2189 1325 486957 7 2017-08-20 3513 2195 1319 484762 8 2017-09-20 3513

哪些人群适合报考消防工程师

哪些人群适合报考消防工程师

目前, 消防工程师报考条件较为宽松, 证书价值也很高, 但是很多人因为没有时间备考 或者其他因素, 是不适合考取消防工程师的, 那么哪些人群适合报考消防工程师, 看看下面 的分析。 一、公务员、事业单位职员和教职人员 首先, 相对来说, 大部分事业单位职员和教职人员闲暇时间较多,

等额本金贷款,相对于等额本息贷款,它采用了简单的方式来计算利息,只有本金产生利息(而等额本息贷款,本金和利息都需要产生利息),这样,在贷款条件相同的情况下,采用等额本金贷款,明显要比等额本息贷款花费更少的利息。

等额本金贷款计算公式:

每月还款金额= (贷款本金/ 还款月数) (本金 — 已归还本金累计额)×每月利率

从公式可以看出,等额本金贷款计算出的每期还款金额都不同,从还款前期到后期,金额都是逐渐减少的,而等额本息贷款计算出的还款金额,每期都相等。2100433B

等额本金还款方式

等额本金还款方式比较简单。顾名思义,这种方式下,每次还款的本金还款数是一样的。因此:

当月本金还款=总贷款数÷还款次数

当月利息=上月剩余本金×月利率

=总贷款数×(1-(还款月数-1)÷还款次数)×月利率

当月月还款额=当月本金还款 当月利息

=总贷款数×(1÷还款次数 (1-(还款月数-1)÷还款次数)×月利率)

总利息=所有利息之和

=总贷款数×月利率×(还款次数-(1 2 3 。。。 还款次数-1)÷还款次数)

其中1 2 3 … 还款次数-1是一个等差数列,其和为(1 还款次数-1)×(还款次数-1)/2=还款次数×(还款次数-1)/2

所以,经整理后可以得出:

总利息=总贷款数×月利率×(还款次数 1)÷2

由于等额本金还款每个月的本金还款额是固定的,而每月的利息是递减的,因此,等额本金还款每个月的还款额是不一样的。开始还得多,而后逐月递减。2100433B

{等额本息:本金逐月递增,利息逐月递减,月还款额不变。。。。}

{等额本金:本金保持相同,利息逐月递减,月还款额递减。。。。}

银行的个人住房按揭贷款的还款方式主要就是以上2种方式;

【主要区别】

“等额本息”每期还款金额相同,即每月本金加利息总额一样,借款人还贷压力均衡,但利息负担相对较多;“等额本金”又叫“递减还款法”,每月本金保持相同,利息不同,前提还款压力大,但以后的还款金额逐渐递减,利息总负担较少。。。

知道这2种还款方式的人几乎都认为选择等额本金划算,因为选择等额本息,多支付了利息,而等额本金则少支付利息,而且认为一旦提前还贷时,会发现等额本息的还款,前期还的钱大部分是利息,而不是本金,因此会觉得吃亏不少。。

总体来看,等额本息是会比等额本金多付一点利息。。但前提是贷足了年限。。。看似银行都收回了利息,但实际上,等额本金还款法随着本金的递减,银行可以加速还款,尽快回笼了资金,降低经营成本在这一点上是有利于风险系数的降低。。。

在实际操作过程中,等额本息更利于借款人的掌握,方便还款。。事实上,大部分借款人在进行比较后,还是选择了等额本息方式,因为这种方式月还款额固定,便于记忆,还款压力均衡,实际上与等额本金差别不大。因为这些借款人也同样看到了因为时间使资金的使用价值产生了不同,简单的说,就是等额本息还款方式由于自己占用了银行的本金时间较长,自己就要多支付利息;等额本金还款方式占用银行本金的时间较短,利息也就自然减少了,并不存在自己吃亏,而银行赚取更多利息的问题。。。

实质上,2种还款方式是一致的,没有优劣之分。只是在需求不同时,才有了不同的选择。。。

因为等额本息还款方式还款压力均衡但需多支付利息,所以适合有一定积蓄,但收入可能持平或下降,生活负担日益加重,并且无打算提前还款的人群。。。

而等额本金还款法,由于借款人本金归还较快,利息就可以少付,但前期还款额度大,因为适用当前收入较高者,或预计不久将来收入大幅度增长,准备提前还款人群,则较为有利。。。。。

等额本金相关推荐

- 相关百科

- 相关知识

- 相关专栏

- 等高档距

- 等高植物篱

- 等高线地形图判读的三个难点

- 等高线地形图的判断-张月秀

- 等高线地形图的判读和使用

- 等高线地形图的判读微课

- 等高线地形图的应用

- 等高线显示地貌

- 等高线测绘

- 等高线略图

- 等高线色谱图

- 筏板基础

- 筏道

- 筑·印:舒波建筑与景观设计作品集

- 筑业建筑材料管理系统

- 筑业阳光城四期

- 广州市装修居室室内空气污染状况及其对人群健康影响

- 大型公共场所空调冷却水军团菌污染及人群感染水平的研究

- 水泥湿磨干烧工艺是适合湿法老厂技术改造的有效途径

- ZS-MPU白色聚氨酯防水涂料适合使用在金属屋面上

- pvc波纹管尺寸有哪些pvc波纹管适合哪些地方使用

- 适合小房型空调配置案例

- 个人群众路线教育对照检查剖析整改材料

- 公路施工企业应建立适合工程量清单计价的企业定额

- IC卡ID卡微型读卡器适合门禁、梯控、通道闸机

- LED定制屏幕分类及特点优势哪些产品适合做定制

- 单等级烟叶适合薄板或热风隧道式烘丝的判别分析

- 上海市轨道交通明珠线对沿线不同人群噪声影响调查

- 上海轨道交通3号线对沿线不同人群的噪声影响

- 工程项目的适合评标办法减少招标中的人为因素

- 常识无线AP无线路由器很适合用POE供电

- 丽水市滩坑水电站建设对周围人群健康影响的预测

最新词条

安徽省政采项目管理咨询有限公司

数字景枫科技发展(南京)有限公司

怀化市人民政府电子政务管理办公室

河北省高速公路京德临时筹建处

中石化华东石油工程有限公司工程技术分公司

手持无线POS机

广东合正采购招标有限公司

上海城建信息科技有限公司

甘肃鑫禾国际招标有限公司

烧结金属材料

齿轮计量泵

广州采阳招标代理有限公司河源分公司

高铝碳化硅砖

博洛尼智能科技(青岛)有限公司

烧结刚玉砖

深圳市东海国际招标有限公司

搭建香蕉育苗大棚

SF计量单位

福建省中亿通招标咨询有限公司

泛海三江

威海鼠尾草

广东国咨招标有限公司

Excel 数据处理与分析应用大全

甘肃中泰博瑞工程项目管理咨询有限公司

山东创盈项目管理有限公司

拆边机

当代建筑大师

广西北缆电缆有限公司

大山槟榔

上海地铁维护保障有限公司通号分公司

舌花雏菊

甘肃中维国际招标有限公司

华润燃气(上海)有限公司

湖北鑫宇阳光工程咨询有限公司

GB8163标准无缝钢管

中国石油炼化工程建设项目部

韶关市优采招标代理有限公司

莎草目

建设部关于开展城市规划动态监测工作的通知

电梯平层准确度

广州利好来电气有限公司

苏州弘创招投标代理有限公司