财务报表分析(第10版)

《财务报表分析(第10版)》是2009年中国人民大学出版社出版的图书,作者是苏布拉马尼亚姆,怀尔。

财务报表分析(第10版)基本信息

| 书 名 | 财务报表分析(第10版) | 作 者 | 苏布拉马尼亚姆,怀尔 |

|---|---|---|---|

| 译 者 | 宋小明 | 出版社 | 中国人民大学出版社 |

| 出版时间 | 2009年08月01日 | 页 数 | 475 页 |

| 开 本 | 16 开 | 装 帧 | 平装 |

| ISBN | 9787300108261 [1] | 丛书名 | 工商管理经典译丛 |

| 版 次 | 10 | ||

《财务报表分析(第10版)》是由中国人民大学出版社出版的。

作者:(美国)K.R.苏布拉马尼亚姆(K.R.Subramanyam) (美国)约翰·J.怀尔德(John J.Wild) 译者:宋小明

K.R.苏布拉马尼亚姆(K.R.Subramanyam)美国南加州大学马歇尔商学院会计学教授、全美优秀学者Beta Alpha Psi会员。曾任通用食品公司国际管理顾问和财务规划师、马歇尔商学院Leventhal研究员。其研究涉及财务会计准则、财务报表的经济影响、盈余管理财务报表分析和估值、金融监管和审计等诸多领域。其论文经常出现在The Accounting Review,Joumal of Accounting and Economics.Journal of Accounting Research.Modem Accounting Research等顶尖学术刊物上。苏布拉马尼亚姆教授曾获多项全美及国际学术研究奖项.包括美国会计学会审计文献杰出贡献奖。他还担任The Accounting Review,Modem Accounting Research等著名期刊的编委。

约翰·J·怀尔德(John J.Wind)美国威斯康星大学麦迪逊分校会计学教授,曾执教于密歇根州立大学和英国曼彻斯特大学。曾获得威斯康星大学奇普曼优秀教师奖以及2003,2005年威斯康星大学MBA毕业课程教学优秀奖。著有《会计学原理》(Fundamental Accounting Principles本书影印与翻译版本由中国人民大学出版社出版),在The Accouning Review Journal of Accounting Research,Journal of Accountingand Economics.Modem Accounting Research等期刊上发表多篇论文,曾担任Modem Accounting Research副主编。

译者简介:

宋小明,管理学(会计学)博士,西北师范大学经济管理学院副教授、硕士生导师,中国会计学会会计史专业委员会委员,甘肃省会计学会学术委员会委员。在《社会科学辑刊》、《世界经济译丛》、《中南财经政法大学学报》、《财务与会计》、《财会通讯》等杂志发表论文译文50余篇出版译著两部。主持,参与省厅级项目四项。多次荣获甘肃省社会科学优秀成果奖和甘肃省高校社科成果奖。

财务报表分析(第10版)造价信息

第1章 财务报表分析概述

商务分析

财务报表——分析的基础

财务报表分析预览

本书结构

第2章 财务报告与分析

报告环境

财务会计的性质和目的

应计制——会计的基石

收益概念

公允价值会计

会计分析引论

附录2A:审计与财务报表分析

附录2B:盈余质量

第3章 融资活动分析

负债

租赁

退休后福利

或有事项和承诺

表外融资

股东权益

附录3A:租赁会计与分析——出租人

附录3B:退休后福利会计的详细说明

第4章 投资活动分析

流动资产概述

存货

长期资产概述

厂场资产和自然资源

无形资产

第5章 投资活动分析:公司间投资

投资证券

权益法会计

企业合并

衍生证券

公允价值选择权

附录5A:国际活动

附录5B:投资回报分析

第6章 经营活动分析

收益计量

非重复性项目

收入确认

递延支出

增补性员工福利

利息成本

所得税

附录6A:每股收益的计算和分析

附录6B:员工股票期权会计

第7章 现金流量分析

现金流量表

现金流量的分析意义

现金流量分析

现金流量分析专用比率

附录7A:现金流量分析底稿

第8章 投资回报率和盈利能力分析

投资回报率的重要性

投资回报率的构成要素

净经营资产回报率分析

普通股权益回报率分析

附录8A:多元化公司的挑战

第9章 前景分析

预估过程

附录9A:短期预测

第10章 信用分析

第Ⅰ部分 流动性

流动性与营运资本

流动性的经营活动分析

其他流动性指标

第Ⅱ部分 资本结构和偿付能力

偿付能力基础

资本结构的构成与偿付能力

收益补偿

附录10A:债务评级

附录10B:财务困境预测

第11章 权益分析与估值

收益的持续性

以收益为基础的权益估值

盈利能力与预测在估值中的运用

第12章 财务报表分析的运用:综合案例

财务报表分析的步骤

财务报表分析的构成

财务报表分析报告

财务报表分析中的特例

综合案例:金宝汤料公司2100433B

财务报表分析是一个令人激动且富有生气的领域,《财务报表分析(第10版)》通过揭示有效分析之关键,帮助读者在日益激烈的市场竞争中获得充分的优势。通过将财务报表分析置于公司商务活动的大背景下,打破了就财务论财务的狭小视野,使得财务报表分析的内容始终与公司活动紧密相连。全书由三部分构成:第一部分为分析概览,将财务报表分析作为商务分析这一大框架的一个内在组成部分,考察财务报表分析在各类商务分析(如权益分析、信用分析)中的特殊作用;第二部分为会计分析、以融资(负债和权益)、投资(资产)和经营(收益)活动为中心,对作为财务报表基础的会计计量和报告实务进行了解释和分析,第三部分为财务分析,考察财务分析(包括前景分析)的程序和方法其中第12章为综合案例。

《财务报表分析(第10版)》适合财务、金融、管理及相关专业本科生、研究生,以及MBA、MPAcc使用,也适合以上领域的从业人员参考阅读。

财务报表分析(第10版)常见问题

-

海尔股份有限公司 资产负债表 2013-12-31 2012-12-31 ...

-

1、“应收账款”项目,应根据“应收账款”账户和“预收账款”账户所属明细账户的期末借方余额合计数,减去“坏账准备”账户中有关应收账款计提的坏账准备期末余额后的金额填列。2、“预付款项”项目,应根据“预付...

-

分析年报是一门学问,细说起来几十万字也说不清楚,我就简单给楼主简单说一说,具体的楼主可以查查相关资料.站在投资者的角度,我们看年报主要看这几方面1、年报摘要概述,公司在发布年报的同时还会公布一个年报简...

财务报表分析(第10版)文献

财务报表分析——包钢股份

财务报表分析——包钢股份

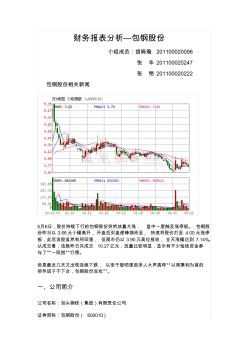

财务报表分析—包钢股份 小组成员:胡晓瑜 201100020096 张 华 201100020247 张 艳 201100020222 包钢股份相关新闻 5月6日,股价持续下行的包钢股份突然放量大涨, 盘中一度触及涨停板。 包钢股 份昨日以 3.66元小幅高开,开盘后买盘便蜂拥而至, 快速将股价打至 4.00元涨停 板,此后该股虽然有所回落, 但尾市仍以 3.90元高位报收, 全天涨幅达到 7.14%。 从成交看,该股昨日共成交 10.27亿元,放量比较明显,显示有不少短线资金参 与了“一阳指”行情。 但是最近几天又出现连续下跌, 以至于股吧里很多人大声高呼“以周秉利为首的 领导班子不下台,包钢股份没戏”。 一、公司简介 公司名称:包头钢铁(集团)有限责任公司 证券简称:包钢股份( 600010) 上市地点:上海证券交易所 上市日期: 2001年3月9日 板块类别:钢铁工业 上

财务报表分析论文

财务报表分析论文

山西大学研究生学位课程论文 (2015 ---- 2016 学年 第 一 学期) 学院(中心、所): 经济与管理学院 专 业 名 称: 会计专硕 课 程 名 称: 高级财务报表分析 论 文 题 目:基于杜邦体系的潞安环能财务报表分析 授课 教师(职称): 王素莲(副教授) 研 究 生 姓 名: 杨凯丽 年 级: 研一 学 号: 201523822018 成 绩: 评 阅 日 期: 山西大学研究生学院 2016年 2 月 28 日 基于杜邦体系的潞安环能财务报表分析 学生姓名:杨凯丽 指导教师:王素莲 摘要:随着社会经济的发展, 企业的财务报表越来越受到相关利益主体的关注, 需要对相关财务报表进 行正确的评价, 为科学, 合理的决策提供依据。杜邦分析体系能够评价公司财务的不足,找出影响公司 财务的相关指标,反映企业的经营情况、 偿债能力、资产运营能力等并提出相应的改进方法。本文运用 杜邦分

《财务报表分析(第5版)》是财务管理基础与实务结合教材,有利于学生提高财务工作业务技能和会计职业能力。

《财务报表分析(第5版)》突出了现代信息手段在教材使用中的广泛应用,采用多空间交融广泛获取信息,线上线下交融内容与形式的双灵动,借助新型的教学资源立体化共享平台,进行有效课堂建设,通过多维空间的信息交流和教法改革,全方位打造金课,从而为彰显教材的时代特色,提供了技术保障。

第1章财务报表分析概述1

1.1财务报表分析的意义和作用1

1.1.1财务报表分析的意义1

1.1.2财务报表分析的作用3

1.2财务报表分析的对象和目的5

1.2.1财务报表分析的对象5

1.2.2财务报表分析的目的6

1.3财务报告分析的一般程序8

1.3.1会计是什么8

1.3.2财务报表分析的一般程序8

◇ 本章小结11

◇ 本章习题11

第2章财务信息提供的载体、要素、等式及假设与原则13

2.1财务信息提供的载体13

2.1.1财务报表和财务报表附注13

2.1.2财务报表之间的内在联系15

2.1.3财务报表附注及审计报告16

2.2财务信息提供的要素和等式18

2.2.1会计要素18

2.2.2会计等式19

2.3财务信息提供的基本假设和一般原则20

2.3.1财务信息提供的基本假设20

2.3.2财务信息提供的一般原则24

◇ 本章小结26

◇ 本章习题26

第3章会计准则、会计政策和会计估计的解读30

3.1会计准则解读30

3.1.1企业会计的分类与企业会计准则30

3.1.2美国会计准则的发展变化过程32

3.1.3英国会计准则制定机构的变迁32

3.1.4我国会计准则的发展变化过程34

3.2会计政策解读36

3.2.1会计政策的概念36

3.2.2会计政策变更及其处理37

3.2.3会计政策变更的会计处理方法的选择38

3.2.4会计政策变更的披露39

3.3会计估计40

3.3.1会计估计概述40

3.3.2会计估计变更40

3.3.3会计估计变更的会计处理41

3.3.4会计估计变更的披露41

◇ 本章小结42

◇ 本章习题42

第4章资产负债表解读46

4.1资产负债表格式46

4.1.1账户式资产负债表47

4.1.2报告式资产负债表48

4.2资产负债表各项目解读50

4.2.1资产类项目50

4.2.2负债类项目58

4.2.3所有者权益类项目60

◇ 本章小结61

◇ 本章习题61

第5章利润表解读64

5.1利润表格式64

5.2利润表各项目解读66

◇ 本章小结75

◇ 本章习题75

第6章现金流量表解读78

6.1现金流量表的编制基础78

6.2现金流量表的格式80

6.3现金流量表各项目解读83

◇ 本章小结87

◇ 本章习题87

第7章财务报表分析的基本方法91

7.1结构和趋势分析方法91

7.1.1结构分析法92

7.1.2趋势分析法94

7.2因素和因子分析方法96

7.2.1因素分析法96

7.2.2因子分析法99

7.3综合分析法101

7.3.1财务报表综合分析的特点101

7.3.2财务报表综合分析方法的具体类型102

◇ 本章小结104

◇ 本章习题104

第8章偿债能力分析108

8.1偿债能力分析的意义和作用108

8.2短期偿债能力分析110

8.2.1营运资本110

8.2.2流动比112

8.2.3速动比113

8.2.4现金比114

8.3长期偿债能力指标分析115

8.3.1资产负债率116

8.3.2产权比率117

8.3.3利息保障倍数118

◇ 本章小结120

◇ 本章习题120

第9章营运能力分析123

9.1营运能力分析的意义和作用123

9.2周转能力分析124

9.2.1应收账款周转率124

9.2.2存货周转率126

9.2.3固定资产周转率127

9.2.4总资产周转率128

9.2.5营业周期128

9.2.6周转能力综合分析129

9.3获现能力分析130

9.3.1销售获现比率130

9.3.2净利润现金保证比率131

9.3.3每股经营现金净流量132

9.3.4总资产现金回收率132

9.3.5收益质量分析133

9.3.6应注意的问题134

◇ 本章小结134

◇ 本章习题135

第10章盈利能力分析138

10.1盈利能力分析的意义、作用和方法138

10.1.1盈利能力分析的意义和作用138

10.1.2盈利能力分析的方法139

10.1.3盈利能力分析指标的局限性140

10.2销售盈利能力分析141

10.2.1销售毛利率141

10.2.2营业利润率143

10.2.3销售利润率144

10.3资产盈利能力分析146

10.3.1总资产利润率146

10.3.2总资产利润率的驱动因素147

10.3.3权益净利率149

◇ 本章小结150

◇ 本章习题151

第11章市场价值分析154

11.1市场价值分析的意义和作用154

11.1.1企业市场价值分析的意义154

11.1.2企业整体经济价值的类别156

11.2市场价值财务指标分析158

11.2.1普通股每股收益158

11.2.2市盈率160

11.2.3股利支付率162

11.2.4市净率163

11.2.5其他市场价值分析指标165

◇ 本章小结165

◇ 本章习题166

第12章财务报告综合分析170

12.1财务报告综合分析概述170

12.1.1财务报告综合分析的内涵与特征170

12.1.2财务报告综合分析的意义171

12.1.3财务报告综合分析的依据和方法172

12.2杜邦分析法172

12.2.1传统的杜邦分析体系172

12.2.2改进的杜邦分析体系176

12.3雷达图分析法179

◇ 本章小结183

◇ 本章习题183

第13章资产负债表分析187

13.1资产负债表分析的意义187

13.2资产负债表水平分析和结构分析189

13.2.1资产负债表水平分析190

13.2.2资产负债表垂直分析192

13.3资产负债表各项目分析和指标分析195

13.3.1资产负债表各项目分析195

13.3.2资产负债表指标分析197

◇ 本章小结199

◇ 本章习题199

第14章利润表分析203

14.1利润表分析的意义203

14.2利润表水平分析和结构分析205

14.2.1利润表水平分析205

14.2.2利润表结构分析206

14.3利润表各项目的指标分析208

14.3.1与销售有关的盈利能力指标分析208

14.3.2与投资有关的盈利能力指标分析210

14.3.3与费用有关的盈利能力指标分析212

14.3.4营运能力指标分析213

◇ 本章小结217

◇ 本章习题217

第15章现金流量表分析222

15.1现金流量表分析的意义222

15.1.1企业现金流量表分析的意义222

15.1.2现金流量质量分析的意义223

15.1.3现金流量表分析的内容225

15.2现金流量趋势分析226

15.2.1现金流量的趋势分析方法226

15.2.2现金流量趋势分析应注意的问题229

15.3现金流量结构分析229

15.3.1现金流量结构分析的意义229

15.3.2现金流量结构分析计算与说明举例229

15.4现金流量比率分析232

15.4.1偿债能力比率分析233

15.4.2现金流量支付能力分析234

15.4.3获现能力分析234

15.4.4资本支出能力分析235

15.4.5收益质量分析235

◇ 本章小结237

◇ 本章习题237

第16章利用财务报表进行预测241

16.1预测的基本方法241

16.1.1时间序列预测法241

16.1.2因果预测法246

16.2其他定量预测方法248

16.2.1马尔可夫预测法248

16.2.2灰色预测法250

◇ 本章小结254

◇ 本章习题254

第17章利用财务信息进行公司估值257

17.1股利贴现模型257

17.1.1基本模型及增长模型257

17.1.2股利贴现模型的扩展形式259

17.2权益现金流模型259

17.3自由现金流模型260

17.3.1公司自由现金流的计算261

17.3.2模型的适用性262

17.4乘数模型263

17.4.1乘数模型的意义263

17.4.2使用乘数模型估值的步骤264

17.4.3对乘数模型的质疑265

17.5两类方法的比较与汇总265

◇ 本章小结266

◇ 本章习题266

第18章财务报表分析方法的具体运用270

18.1利润表分析270

18.2资产负债表分析278

18.3现金流量表分析290

18.4综合和趋势分析294

18.4.1多因素连锁替代分析295

18.4.2雷达图分析296

附录A关于修订印发2018年度一般企业财务报表格式的通知299

参考文献3152100433B

项目一 财务报表分析基础

任务一 认识财务报表分析 /

同步训练 /

任务二 明确财务报表分析的前提、依据和原则 /

同步训练 /

任务三 熟悉财务报表分析的步骤和应考虑的基本因素 /

同步训练 /

任务四 掌握财务报表分析的基本方法 /

同步训练 /

项目实训 公司基础资料与数据采集 /

本项目框架结构图 /

项目二 资产负债表分析

任务一 资本结构分析 /

同步训练 /

任务二 资产结构分析 /

同步训练 /

任务三 偿债能力分析 /

同步训练 /

项目实训 企业偿债能力分析 /

本项目框架结构图 /

项目三 利润表分析

任务一 企业盈利结构分析 /

同步训练 /

任务二 企业盈利能力分析 /

同步训练 /

任务三 企业营运能力分析 /

同步训练 /

■财务报表分析

目录■

任务四 企业自身发展能力分析 /

同步训练 /

项目实训 企业盈利、营运和发展能力分析 /

本项目框架结构图 /

项目四 现金流量表分析

任务一 企业现金流量质量分析 /

同步训练 /

任务二 企业现金流量趋势分析 /

同步训练 /

任务三 企业现金流量结构分析 /

同步训练 /

任务四 企业现金流量比率分析 /

同步训练 /

项目实训 企业现金流量结构与比率分析 /

本项目框架结构图 /

项目五 所有者权益变动与利润分配分析

任务一 企业所有者权益变动表分析 /

同步训练 /

任务二 企业利润分配表分析 /

同步训练 /

项目实训 企业所有者权益变动与利润分配策略分析 /

本项目框架结构图 /

项目六 成本费用报表分析

任务一 成本报表分析 /

同步训练 /

任务二 费用报表分析 /

同步训练 /

项目实训 企业管理费用分析 /

本项目框架结构图 /

项目七 财务报表综合分析

任务一 财务报表综合分析基础 /

同步训练 /

任务二 杜邦财务分析体系 /

同步训练 /

任务三 企业绩效评价体系 /

同步训练 /

项目实训 企业综合财务状况评价 /

本项目框架结构图 /

项目八 财务报表分析报告

任务一 认识财务报表分析报告 /

任务二 财务报表分析报告的撰写 /

同步训练 /

项目实训 年度全面分析报告写作 /

本项目框架结构图 /

附 录

附录A 企业财务绩效定量评价指标计算公式 /

附录B 2018年工业主要指标平均值对照表 /

参考文献 2100433B

财务报表分析(第10版)相关推荐

- 相关百科

- 相关知识

- 相关专栏

- 财务报表分析(第3版)

- 财务报表分析(第4版)

- 财务报表分析(第5版)

- 财务报表分析:估值方法

- 财务报表分析:技巧、策略

- 财务报表分析

- 《财务报表分析》2009版图书

- 《财务报表分析》2013版图书

- 《财务报表分析》2008版图书

- 《财务报表分析》课程

- 《财务报表分析》

- 财务报表审计的范围

- 财务报表法

- 财务报表的初步分析

- 财务报表管理

- 财务报表编制与分析(第四版)

- cnas-cc012007新版认可规范

- 招标合同工程建设招标设标合同合同条件(第2部分)

- 整套工程施工设计方案_10补偿收缩砼施工技术方案

- 政府采购非招标采购方式管理办法(财政部第74号)

- 引水隧洞工程中热应力中对围岩表层稳定性的影响分析

- 制水泥楼板市场现状调研及发展前景分析报告(目录)

- 在公路工程建设项目可行性分析中经济评价的运用

- 以水利项目为例分析社会稳定风险评估方法与要点

- 医院手术部新风机组盘管冬季冻裂问题分析及防止方法

- 中国对美国出口的商品结构、比较优势及其稳定性分析

- 圆CFRP-钢管混凝土轴压短柱荷载-变形关系分析

- 医药工业空调带转轮热回收装置的工程设计和节能分析

- 招标师培训-招标采购投诉处理程序及其案例分析答案

- 云冈国家森林公园范围调整对森林景观资源的影响分析

- 在小桥涵软基处理中如何运用预应力混凝土管桩的分析

- 中国通讯通信工程车行业调查及走势分析报告目录

最新词条

安徽省政采项目管理咨询有限公司

数字景枫科技发展(南京)有限公司

怀化市人民政府电子政务管理办公室

河北省高速公路京德临时筹建处

中石化华东石油工程有限公司工程技术分公司

手持无线POS机

广东合正采购招标有限公司

上海城建信息科技有限公司

甘肃鑫禾国际招标有限公司

烧结金属材料

齿轮计量泵

广州采阳招标代理有限公司河源分公司

高铝碳化硅砖

博洛尼智能科技(青岛)有限公司

烧结刚玉砖

深圳市东海国际招标有限公司

搭建香蕉育苗大棚

SF计量单位

福建省中亿通招标咨询有限公司

泛海三江

威海鼠尾草

广东国咨招标有限公司

Excel 数据处理与分析应用大全

甘肃中泰博瑞工程项目管理咨询有限公司

山东创盈项目管理有限公司

拆边机

当代建筑大师

广西北缆电缆有限公司

大山槟榔

上海地铁维护保障有限公司通号分公司

舌花雏菊

甘肃中维国际招标有限公司

华润燃气(上海)有限公司

湖北鑫宇阳光工程咨询有限公司

GB8163标准无缝钢管

中国石油炼化工程建设项目部

韶关市优采招标代理有限公司

莎草目

建设部关于开展城市规划动态监测工作的通知

电梯平层准确度

广州利好来电气有限公司

苏州弘创招投标代理有限公司