2017年造价工程师考试《案例分析》:流动资金估算考试题

格式:pdf

大小:15KB

页数:7P

人气 :50

4.5

4.5

2017 年造价工程师考试《案例分析》:流动资金估算考试 题 一、单项选择题(共 25 题,每题 2 分,每题的备选项中,只有 1 个事最符合题 意) 1、路基土的性质决定了路基的强度、刚度和 __

2017年造价工程师考试《案例分析》:流动资金估算试题

2017年造价工程师考试《案例分析》:流动资金估算试题 一、单项选择题(共25题,每题2分,每题的备选项中,只有1个事最符合题 意) 1、在下列方法中,能够反映影响工程质量主要因素的方法是__。 a.排列图法 b.因果分析图法

2016年造价工程师考试《案例分析》:流动资金估算试题

2016年造价工程师考试《案例分析》:流动资金估算试题 一、单项选择题(共25题,每题2分,每题的备选项中,只有1个事最符合题 意) 1、调压调速电梯因低速时功率因数低,电动机易发热,仅适用于__m/s的以下 的电梯。 a.1.0

编辑推荐下载

造价工程师考试案例试题(分析试题)

格式:pdf

大小:1013KB

页数:15P

4.3

2010年度全国造价工程师执业资格考试 工程造价案例分析试题 试题一:(20分) 某拟建工业生产项目的有关基础数据如下: 1.项目建设期2年,运营期6年。建设投资

造价工程师考试案例分析流动资金估算试题热门文档

2017年造价工程师《计价控制》:流动资金估算方法考试题

格式:pdf

大小:15KB

页数:7P

4.4

2017年造价工程师《计价控制》:流动资金估算方法考试 题 一、单项选择题(共25题,每题2分,每题的备选项中,只有1个事最符合题 意) 1、按照我国《合同法》规定,如果债权人自提存之日起

造价工程师考试案例分析的公式汇总 (2)

格式:pdf

大小:376KB

页数:19P

4.6

造价工程师考试案例分析的公式汇总 页面功能【字体:大中小】【打印】【关闭】 1.拟建项目主厂房投资=工艺设备投资×(1+∑ki) 2.拟建项目工程费与工程建设其他费=拟建项目主厂房投资×(1+∑ki) 3.预备费=基本预备费+涨价预备费 4.基本预备费=工程费与工程建设其他费*基本预备费率涨价预备费p=∑it[(1+f)t 一1](其中:it=静态投资f=上涨率) 5.静态投资=工程费与工程建设其他费+基本预备费 6.投资方向调节税=(静态投资+涨价预备费)*投资方向调节税率 7.建设期贷款利息=∑(年初累计借款+本年新增借款/2)*贷款利率 8.固定资产总投资=建设投资+预备费+投资方向调节税+贷款利息 9.拟建项目总投资=固定资产投资+流动资产投资 10.流动资金用扩大指标估算法估算:流动资金:拟建项目固定

造价工程师考试(案例分析)冲刺讲义(82页)

格式:pdf

大小:4.3MB

页数:13P

4.7

造价工程师考试(案例分析)冲刺讲义(82页) 造价工程师考试(案例分析)冲刺讲义(82页),对历年考试题型、重点及各章节内容进 行了讲解,可供参考。 知识2 知识3

造价工程师考试《案例分析》概念解释

格式:pdf

大小:22KB

页数:3P

4.6

造价工程师考试《案例分析》概念解释集合 1、建设工程招标:是指招标人在发包建设项目之前,公开或邀请投标人,根据招标人 的意图和要求提出报价,择日当场开标,以便从中择优选定中标人的一种经济活动。 2、建设工程投标:指具有合法资格和能力的投标人根据招标条件,经过初步研究和估

造价工程师考试案例分析必考知识点

格式:pdf

大小:374KB

页数:22P

4.7

2013造价工程师考试案例分析必考知识点 2013年造价工程师考试将在10月19、20日举行。眼下学员们也将 进入最紧张,也是最关键的备考阶段。备考阶段,复习要点是重要内容必须突出,必须熟悉并灵活引用备 考考点。 “工程造价案例分析”是在复习完《建设工程造价管理》、《建设工程计价》、《建设工程技术与计量》 等的基础上,以考查考生综合运用建设工程造价管理理论解决实际问题的能力为基本目标,包括对工程造 价管理全过程的系统分析能力、造价实务操作中的综合判断能力、环境背景条件下的逻辑思维能力、造价 形成过程中的推理计算能力等的考查。考核的内容具有系统性、关联性、实务性、涵盖性、规范性、连续 性等特点。因此,本课程考试难度大、知识综合性强。我们认为参加“案例分析”考试,考生只有掌握该课 程考试的特点、重点、难点、应试技巧以及应答方法,并按照考试大纲的要求,分步骤、分阶段、系统地 复习,并

造价工程师考试案例分析流动资金估算试题精华文档

造价工程师考试案例分析精选考点

格式:pdf

大小:17KB

页数:8P

4.8

2009年造价工程师考试案例分析精选考点(1) 1、表格数据计算时应注意保留的小数的位数,不然累计误差会很大。 2、固定资产投资方向调节税税率为0时,计算固定资产投资方向调节税时也应列式计算,不应直接 写0 3、流动资金的估算方法有:扩大指标估算法和分项详细估算法,分项详细估算法/转自考易网/例年 没有考过应引起注意。在案例课本上:应收账款=年经营成本/年周转次数,而在计控课本上:应收账款= 年销售收入/年周转次数,此处有争议。计算时须看清题目所给数据。 4、计算占固定资产投资比例时,其固定资产中不含投资方向调节税和建设期贷款利息。 5、注意固定资产余值与固定资产残值的区别。 6、注意全部投资的现金流量表与自有资金的现金流量表的区别。 7、在全部投资的现金流量表中固定资产投资不包含利息。在其他的表格中此项包含利息。 8、可用于还本付息的资金来源见计控180页,

造价工程师考试《案例分析》辅导精华六

格式:pdf

大小:14KB

页数:2P

4.6

点击【造价工程师学习资料】或复制打开http://www.***.***?wenkuwd,注册开森 学(学尔森在线学习平台)账号,免费领取学习大礼包,包含:①试听课程视频②历年真 题答案及解析③各科目考点汇总④常用公式汇总⑤模拟卷⑥备考攻略及记忆法 造价工程师考试《案例分析》辅导精华六 2月23日 动态投资回收期 动态投资回收期是指在考虑了资金时间价值的情况下,以项目每年的净收益回收 项目全部投资所需要的时间,是考察项目在财务上投资实际回收能力的动态指 标。 动态投资回收期=累计净现金流量现值开始出现正值的年份数-1+[上一年累计 净现金流量现值的绝对值/当年净现金流量现值] 动态投资回收期反映了资金等值回收(含有资金的时间价值)、而不是等额回收项 目全部投资所需要的时间,因而与静态投资回收期相比,更具有实际意义。 典型试题: 某工程采用公

造价工程师考试案例分析的公式汇总

格式:pdf

大小:10KB

页数:5P

4.7

造价工程师考试案例分析的公式汇总 1.拟建项目主厂房投资=工艺设备投资×(1+∑ki) 2.拟建项目工程费与工程建设其他费=拟建项目主厂房投资×(1+∑ki) 3.预备费=基本预备费+涨价预备费 4.基本预备费=工程费与工程建设其他费*基本预备费率涨价预备费p=∑it[(1+f)t一1] (其中:it=静态投资f=上涨率) 5.静态投资=工程费与工程建设其他费+基本预备费 6.投资方向调节税=(静态投资+涨价预备费)*投资方向调节税率 7.建设期贷款利息=∑(年初累计借款+本年新增借款/2)*贷款利率 8.固定资产总投资=建设投资+预备费+投资方向调节税+贷款利息 9.拟建项目总投资=固定资产投资+流动资产投资 10.流动资金用扩大指标估算法估算:流动资金:拟建项目固定资产投资*固定资产投资 资金率 11.实际利率=(1+名义利

造价工程师考试案例分析精选考点.

格式:pdf

大小:51KB

页数:8P

4.6

-1- 造价工程师考试案例分析精选考点(1) 1、表格数据计算时应注意保留的小数的位数,不然累计误差会很大。 2、固定资产投资方向调节税税率为0时,计算固定资产投资方向调节税时也应列式计算,不应直接 写0 3、流动资金的估算方法有:扩大指标估算法和分项详细估算法,分项详细估算法/转自考易网/例年 没有考过应引起注意。在案例课本上:应收账款=年经营成本/年周转次数,而在计控课本上:应收账款= 年销售收入/年周转次数,此处有争议。计算时须看清题目所给数据。 4、计算占固定资产投资比例时,其固定资产中不含投资方向调节税和建设期贷款利息。 5、注意固定资产余值与固定资产残值的区别。 6、注意全部投资的现金流量表与自有资金的现金流量表的区别。 7、在全部投资的现金流量表中固定资产投资不包含利息。在其他的表格中此项包含利息。 8、可用于还本付息的资金来源见计控18

造价工程师考试《案例分析》概念解释集合

格式:pdf

大小:22KB

页数:3P

4.3

大家论坛http://club.topsage.com 造价工程师考试《案例分析》概念解释集合 1、建设工程招标:是指招标人在发包建设项目之前,公开或邀请投标人,根据招标人 的意图和要求提出报价,择日当场开标,以便从中择优选定中标人的一种经济

造价工程师考试案例分析流动资金估算试题最新文档

造价工程师考试案例分析精选考点

格式:pdf

大小:51KB

页数:8P

4.7

造价工程师考试案例分析精选考点(1) 1、表格数据计算时应注意保留的小数的位数,不然累计误差会很大。 2、固定资产投资方向调节税税率为0时,计算固定资产投资方向调节税时也应列式计算,不应直接 写0 3、流动资金的估算方法有:扩大指标估算法和分项详细估算法,分项详细估算法/转自考易网/例年

2018年造价工程师考试《案例分析》试题及答案 (2)

格式:pdf

大小:71KB

页数:12P

4.7

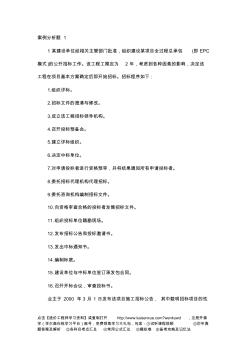

点击【造价工程师学习资料】或复制打开http://www.***.***?wenkuwd,注册开森 学(学尔森在线学习平台)账号,免费领取学习大礼包,包含:①试听课程视频②历年真 题答案及解析③各科目考点汇总④常用公式汇总⑤模拟卷⑥备考攻略及记忆法 案例分析题1 1某建设单位经相关主管部门批准,组织建设某项目全过程总承包(即epc 模式)的公开招标工作。该工程工期定为2年,考虑到各种因素的影响,决定该 工程在项目基本方案确定后即开始招标。招标程序如下: 1.组织评标。 2.招标文件的澄清与修改。 3.成立该工程招标领导机构。 4.召开投标预备会。 5.建立评标组织。 6.决定中标单位。 7.对申请投标者进行资格预审,并将结果通知所有申请投标者。 8.委托招标代理机构代理招标。 9.委托咨询机构编制招标文件。 10.向资格审查合格的投标者发售招标文件

造价工程师考试《案例分析》试题及答案

格式:pdf

大小:100KB

页数:15P

4.4

案例分析题1 1某建设单位经相关主管部门批准,组织建设某项目全过程总承包(即epc 模式)的公开招标工作。该工程工期定为2年,考虑到各种因素的影响,决定该 工程在项目基本方案确定后即开始招标。招标程序如下: 1.组织评标。 2.招标文件的澄清与修改。 3.成立该工程招标领导机构。 4.召开投标预备会。 5.建立评标组织。 6.决定中标单位。 7.对申请投标者进行资格预审,并将结果通知所有申请投标者。 8.委托招标代理机构代理招标。 9.委托咨询机构编制招标文件。 10.向资格审查合格的投标者发售招标文件。 11.组织投标单位踏勘现场。 12.发布招标公告和投标邀请书。 13.发出中标通知书。 14.编制标底。 15.建设单位与中标单位签订承发包合同。 16.召开开标会议,审查投标书。 业主于2000年3月1日发布该项目施工招标公告,其中载明招标项目的性 质、大

造价工程师考试考前精选冲刺试题及答案:《案例分析》

格式:pdf

大小:8KB

页数:4P

4.6

造价工程师考试考前精选冲刺试题及答案:《案例分析》 5某城市地下工程,业主与施工单位参照fidic合同条款签订了施工 合同,除税金外的合同总价为8600万元,其中企业管理费率为15%, 利润率为5%,合同工期为730天。为保证施工安全,合同中规定施工 单位应安装满足最小排水水平1.5t/min的排水设施,并安装1.5t/min 的备用排水设施,两套设施合计15900元。 合同中还规定,施工中如果遇业主原因造成工程停工或窝工,业 主对施工单位自有机械按台班单价的60%给予补偿,对施工单位租赁机 械按租赁费给予补偿(不包括运转费用)。施工过程中若发现地下文物, 业主给予的间接费补偿,其价款按建标[2013]44号文件的规定程序计 价(以人工、材料、机械合计为计算基础)。 该工程施工过程中发生了以下三项事件: 事件1:施工过程中业主通知施工单位某分项工程

2018年造价工程师考试《案例分析》必备试题(4)

格式:pdf

大小:80KB

页数:14P

4.5

2018年造价工程师考试《案例分析》必备试题(4) 2018年注册造价工程师考试时间2018年10月21、22日。为更好的复习 备考,中华考试网编辑整理了2018年造价工程师考试《案例分析》必备试题, 供各位考友分享。 2018年造价工程师《案例分析》习题精选汇总

2009年造价工程师考试《案例分析》试题——建设部

格式:pdf

大小:453KB

页数:10P

4.5

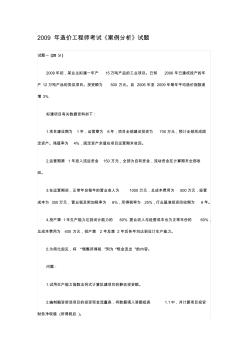

2009年造价工程师考试《案例分析》试题 试题一(20分) 2009年初,某业主拟建一年产15万吨产品的工业项目。已知2006年已建成投产的年 产12万吨产品的类似项目。投资额为500万元。自2006年至2009年每年平均造价指数递 增3%. 拟建项目有关数据资料如下: 1.项目建设期为1年,运营期为6年,项目全部建设投资为700万元,预计全部形成固 定资产。残值率为4%,固定资产余值在项目运营期末收回。 2.运营期第1年投入流运资金150万元,全部为自有资金,流动资金在计算期末全部收 回。 3.在运营期间,正常年份每年的营业收入为1000万元,总成本费用为500万元,经营 成本为350万元,营业税及附加税率为6%,所得税率为25%,行业基准投资回收期为6年。 4.投产第1年生产能力达到设计能力的60%,营业收入与经营成本也为

造价工程师考试《案例分析》:财务评价模拟试题

格式:pdf

大小:15KB

页数:7P

4.5

造价工程师考试《案例分析》:财务评价模拟试题 一、单项选择题(共25题,每题2分,每题的备选项中,只有1个事最符合题 意) 1、索赔费用计算中,有关机械台班窝工费的计算,如果是承包商自有设备,一 般按__计算。 a.全部机械台班费

造价工程师考试练习试题及答案:《案例分析》

格式:pdf

大小:6KB

页数:2P

4.5

造价工程师考试练习试题及答案:《案例分析》 在施工过程中发生了如下一些事项: ①因部分原有设施搬迁,致使施工场地的提供时间被延误,业主 直至3月17日才提供全部场地,从而影响了a、b两项工作的正常作 业,使该两项工作的持续时间均延长了2天,并使这两项工

2018年造价工程师考试《案例分析》试题及答案

格式:pdf

大小:249KB

页数:13P

4.6

案例分析题1 1某建设单位经相关主管部门批准,组织建设某项目全过程总承包(即epc 模式)的公开招标工作。该工程工期定为2年,考虑到各种因素的影响,决定该 工程在项目基本方案确定后即开始招标。招标程序如下: 1.组织评标。 2.招标文件的澄清与修改。 3.成立该工程招标领导机构。 4.召开投标预备会。 5.建立评标组织。 6.决定中标单位。 7.对申请投标者进行资格预审,并将结果通知所有申请投标者。 8.委托招标代理机构代理招标。 9.委托咨询机构编制招标文件。 10.向资格审查合格的投标者发售招标文件。 11.组织投标单位踏勘现场。 12.发布招标公告和投标邀请书。 13.发出中标通知书。 14.编制标底。 15.建设单位与中标单位签订承发包合同。 16.召开开标会议,审查投标书。 业主于2000年3月1日发布该项目施工招标公告,其中载明招标项目的性 质、大

造价工程师考试案例分析流动资金估算试题相关

文辑推荐

知识推荐

百科推荐

职位:总工程师

擅长专业:土建 安装 装饰 市政 园林