2015年造价工程师计价:项目投资现金流量表考试题 (2)

格式:pdf

大小:15KB

页数:7P

人气 :91

4.6

4.6

2015 年造价工程师计价:项目投资现金流量表考试题 一、单项选择题(共 25 题,每题 2 分,每题的备选项中,只有 1 个事最符合题 意) 1、城市维护建设税根据纳税人所在地的不同,分别规定不同的税率。其中,纳 税人所在地为市区或县城的,其税率分别为()。 A. 3%和

2017年造价工程师计价:项目投资现金流量表考试题

2017年造价工程师计价:项目投资现金流量表考试题 一、单项选择题(共25题,每题2分,每题的备选项中,只有1个事最符合题 意) 1、混凝土灌注桩的钢筋笼制作安装、地下连续墙钢筋网制作安装,__。 a.按“钢筋工程”相应项目列项 b.按实际钢

2015年造价工程师计价:项目投资现金流量表考试题

2015年造价工程师计价:项目投资现金流量表考试题 一、单项选择题(共25题,每题2分,每题的备选项中,只有1个事最符合题 意) 1、城市维护建设税根据纳税人所在地的不同,分别规定不同的税率。其中,纳 税人所在地为市区或县城的,其税率分别为()。 a.3%和

编辑推荐下载

造价考试项目投资现金流量表

格式:pdf

大小:20KB

页数:1P

4.5

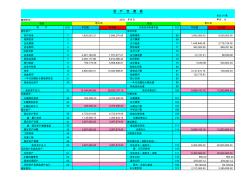

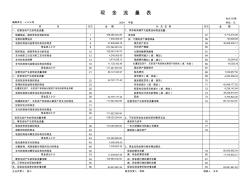

项目投资现金流量表单位:万元 序号项目建设期运营期 123456789 1现金流入 1.1营业收入(不含销项税额) 1.2销项税额 1.3补贴收入 1.4回收固定资产余值 1.5回收流动资金 2现金流出 2.1建设投资 2.2流动资产投资 2.3经营成本(不含进项税额) 2.4进项税额 2.5应纳增值税 2.6增值税附加 2.7维持运营投资 2.8调整所得税 3所得税后净现金流量 4累计税后净现金流量 5基准收益率 6折现后净现金流 7累计折现净现金流量

这个表很有用对考造价师,项目投资现金流量表

格式:pdf

大小:36KB

页数:2P

4.7

(项目投资现金流量表) 序 号 年份 项目 建设期运营期 12345678 1现金收入00175025002500250025004440.41 1.1营业收入175025002500250025002500 1.2补贴收入 1.3回收固定资产864.3 1.4回收流动资金1076.11 2现金流出100014002082.252099.651839.921856.301872.671889.05 2.1建设投资10001400 2.2流动资金投资800276.11 2.3经营成本1177.251673.541689.921726.301722.671739.05 2.4营业税及附加105150150150150150 2.5维持运营投资 3所得税

造价工程师计价项目投资现金流量表考试题热门文档

项目投资现金流量表(2017造价案例)

格式:pdf

大小:27KB

页数:1P

4.4

项目投资现金流量表 人民币单位:万元 序号项目 建设期运营期 123456789—1011 1现金流入 1.1营业收入(不含销项税额) 1.2销项税额 1.3补贴收入 1.4回收固定资产余值 1.5回收流动资金 2现金流出 2.1建设投资 2.2流动资金 2.3经营成本(不含进项税额) 2.4进项税额 2.5应纳增值税 2.6增值税附加 2.7维持运营投资 2.8调整所得税 3所得税后净现金流量 4累计税后净现金流量 5基准收益率10% 6折现后净现金流量 7累计折现净现金流量 计算指标: 财务内部收益率(%): 财务净现值(i=%): 投资回收期(年):

项目投资现金流量表excel模板

格式:pdf

大小:79KB

页数:4P

4.4

1现金流入1000 1.1销售收入 1.2回收固定资产余值(注6)2000 1.3回收流动资金(注6) 2现金流出 2.1固定资产投资 2.2流动资金投资 2.3经营成本 2.4销售税金及附加 2.5所得税 3净现金流量 4累计净现金流量 注5:第1年应为近期开始投入年份;同一年数据见表二、表三对应数据 注6:指项目计算期最末一年的回收值 基期:第1年(200*) 静态投资回收期=累计净现金流量出现正值年数-1+上年累计净现金流量绝对值/当年净现金流量 ... 项目投资现金流量表 单位:万元 1=1.1+1.2+1.32=2.1+2.2+2.3+2.4+2.5 3=1-24=∑(各年净现金流量) 序号 项目计算期(注 5)

北京造价工程师造价管理:现金流量图考试题

格式:pdf

大小:42KB

页数:7P

4.4

精品文档 北京造价工程师造价管理:现金流量图考试题 一、单项选择题(共25题,每题2分,每题的备选项中,只有1个事最符

北京造价工程师造价管理:现金流量图考试题.

格式:pdf

大小:13KB

页数:7P

4.6

北京造价工程师造价管理:现金流量图考试题 一、单项选择题(共25题,每题2分,每题的备选项中,只有1个事最符 合题意) 1、场地平整前,确定场地平整的施工方案的首要任务是()。 a.确定场地内外土方的调配方案 b.计算挖方和填方的工程量 c.明确场地的设计标高 d.拟定施工方法与施工进度 2、下列关于工程变更的说法中不正确的是__。 a.工程变更总是由承包商提出的 b.工程师审批工程设计变更时应与业主及设计单位协商 c.工程的变更指令应以书面的形式发出 d.发生工程变更,若合同中有适用于变更工程的价格,则应以此价格计算变 更工程价款 3、在基础施工中发现地下障碍物,需对原工程设计进行变更,变更导致合同价 款的增减及造成的承包商损失应由__承担。 a.建设单位 b.建设单位、承包商 c.承包商 d.工程设计单位 4、对于其他项目清单中的零星工作费,下列表述错误的是__。

北京某大厦项目投资估算明细及现金流量表(xls)

北京某大厦项目投资估算明细及现金流量表(xls) 北京某大厦项目投资估算明细及现金流量表(xls)

格式:xls

大小:87KB

页数:未知

3

北京某大厦项目投资估算明细及现金流量表(xls)——北京某大厦项目投资估算明细及现金流量表,excel格式.

造价工程师计价项目投资现金流量表考试题精华文档

【Excel表格】现金流量表计算

格式:pdf

大小:47KB

页数:4P

4.8

会企01表 单位:元 项目项目 资产行次年初数年末数负债及所有者权益行次年初数年末数 流动资产:流动负债: 货币资金11,829,553.313,596,276.08短期借款683,000,000.008,000,000.00 短期投资2应付票据69 应收票据3应付帐款701,449,948.492,718,128.38 应收股利4预收帐款71383,262.08889,251.96 应收利息5应付工资72 应收帐款64,461,100.401,707,477.21应付福利费73-12,131.4186,639.60 其他应收款72,283,177.986,914,588.42应付股利74 预付帐款8760,179.265,858,846.61应交税金755,036.88520,803

现金流量表附表怎么填列

格式:pdf

大小:10KB

页数:5P

4.4

现金流量表附表编制要点 现金流量表是反映企业报告期现金和现金等价物流入和流出的财务报表。现金流量表的各项目可以根据不 同行业、不同企业结合管理需要进行不同形式的划分。 现金流量表分为主表和附表(即补充资料)两大部分。主表的各项目金额实际上就是每笔现金流入、流出 的归属,而附表的各项目金额则是相应会计账户的当期发生额或期末与期初余额的差额。附表是现金流量表 中不可或缺的一部分,以下是笔者对现金流量表附表填列所进行的总结。 一般情况下,附表项目可以直接取相应会计账户的发生额或余额,分述如下: 1.净利润,取利润分配表“净利润”项目。 2.计提的资产减值准备。 3.固定资产折旧,取“制造费用”、“管理费用”、“营业费用”、“其他业务成本”等账户所属的“折旧费”明细账 户借方发生额。 4.无形资产摊销,取“管理费用”等账户所属“无形资产摊销”明细账户借方发生额。 5.

现金流量表附表编制原理详解

格式:pdf

大小:11KB

页数:5P

4.4

现金流量表附表编制原理详解 现金流量表附表 (1)将净利润调节为经营活动现金流量 正如前述,企业应在现金流量表补充资料中,通过债权债务变动、存货变动、应 计及递延项目、投资和筹资现金流量相关的收益或费用项目,将净利润调节为经 营活动现金流量。 现金流量表附表调节项目包括四类:实际没有支付现金的费用、实际没有收到现 金的收益、不属于经营活动的损益、经营性应收应付项目的增减变动。 调节公式是: 经营活动产生的现金流量净额=净利润 +计提的资产减值准备 +当期计提的固定资产折旧 +无形资产摊销 +长期待摊费用摊销 +待摊费用减少(减:增加) +预提费用增加(减:减少) +处置固定资产、无形资产和其他长期资产的损失(减:收益) +固定资产报废损失 +财务费用 +投资损失(减:收益) +递延税款贷项(减:借项) +存货的减少(减:增加) +经营性应收项目的减少(减:增加) +经营性应付项目的增加(减

现金流量表编制

格式:pdf

大小:22KB

页数:12P

4.5

1 现金流量表 一、现金流量表主表项目 (一)经营活动产生的现金流量 1、销售商品、提供劳务收到的现金=主营业务收入+其他业务收入+ 应交税金(应交增值税-销项税额)+(应收帐款期初数-应收帐款期末数) +(应收票据期初数-应收票据期末数)+(预收帐款期末数-预收帐款期初 数)-当期计提的坏帐准备-支付的应收票据贴现利息-库存商品改变用 途应支付的销项额±特殊调整事项特殊调整事项的处理(不含三个帐户内 部转帐业务),如果借:应收帐款、应收票据、预收帐款等,贷方不是“收 入及销项税额”则加上,如果:贷应收帐款、应收票据、预收帐款等,借 方不是“现金类”科目,则减去。 ※①与收回坏帐无关②客户用商品抵债的进项税不在此反映。 2、收到的税费返还=返还的(增值税+消费费+营业税+关税+所得税+教 育费附加)等 3、收到的其他与经营活动有关

现金流量表自动编制

格式:pdf

大小:23KB

页数:1P

4.5

会企03表 单位:元 项目行次金额补充资料行次金额 一、经营活动产生的现金流量:1、将净利润调节为经营活动现金流量: 销售商品、提供劳务收到的现金1198,380,324.26净利润578,712,318.29 收到的税费返还31,605,000.00加:计提的资产减值准备58140,920.85 收到的其他与经营活动有关的现金837,609,656.76固定资产折旧5946,955,939.13 现金流入小计9237,594,981.02无形资产摊销60- 购买商品、接受劳务支付的现金10152,603,194.78长期待摊费用摊销61- 支付给职工以及为职工支付的现金124,245,563.65待摊费用减少(减:增加)64- 支付的各项税费133,474,036.13预提费用增加(减:减少)6

造价工程师计价项目投资现金流量表考试题最新文档

2017年造价工程师《案例分析》:基于投资现金流量表的财务评价考试试卷

格式:pdf

大小:15KB

页数:7P

4.4

2017年造价工程师《案例分析》:基于投资现金流量表的 财务评价考试试卷 一、单项选择题(共25题,每题2分,每题的备选项中,只有1个事最符合题 意) 1、按照《建设工程价款结算暂行办法》规定的程序,发包人不按约定预付工程

现金流量表附表的快速编制方法

格式:pdf

大小:20KB

页数:11P

4.6

现金流量表附表的快速编制方法 一、现金流量表附表的会计平衡公式 ①资产=负债+所有者权益 ②资产=广义现金+存货(包括生产成本)+经营性应收项目+其他资产 ③负债=经营性负债+其他负债 ④所有者权益=非本年利润所有者权益+本年利润 将②、③、④代入①得: 广义现金+存货(包括生产成本)+经营性应收项目+其他资产=经营性负债+其他负 债+非本年利润所有者权益+本年利润 移项得: 广义现金=本年利润+经营性负债+其他负债+非本年利润所有者权益-存货(包括生 产成本)-经营性应收项目-其他资产 此为静态表达方式,若考虑动态(期末与期初比较的变化额),可将现金净流量表达为: 现金净流量=净利润+经营性负债增加额(期末-期初)+其他负债增加额(期末-期 初)+非本年利润所有者权益增加额(期末-期初)-存货增加额(期末-期初)-经营性 应收项目增加额(期末-期初)-其他资产增加额(期

现金流量表附表的编制方法

格式:pdf

大小:39KB

页数:5P

4.5

现金流量表附表编制要点 2009-3-2510:44【大中小】【打印】 现金流量表是反映企业报告期现金和现金等价物流入和流出的财务报表。现金流量表的各 项目可以根据不同行业、不同企业结合管理需要进行不同形式的划分。 现金流量表分为主表和附表(即补充资料)两大部分。主表的各项目金额实际上就是每笔 现金流入、流出的归属,而附表的各项目金额则是相应会计账户的当期发生额或期末与期初 余额的差额。附表是现金流量表中不可或缺的一部分,以下是笔者对现金流量表附表填列所 进行的总结。 一般情况下,附表项目可以直接取相应会计账户的发生额或余额,分述如下: 1.净利润,取利润分配表“净利润”项目。 2.计提的资产减值准备。 3.固定资产折旧,取“制造费用”、“管理费用”、“营业费用”、“其他业务成本”等账户所属的“折 旧费”明细账户借方发生额。 4.无形资产摊销,取“

海螺水泥现金流量表分析

格式:pdf

大小:102KB

页数:8P

4.7

学生实践报告 (文科类) 课程名称:财务报告分析专业班级:08会计(5)班 学生学号:0801111913学生姓名:张敏 所属院部:商学院指导教师:王淑萍 2010——2011学年第一学期 金陵科技学院教务处制 实践报告书写要求 实践报告原则上要求学生手写,要求书写工整。若因课程特点需 打印的,要遵照以下字体、字号、间距等的具体要求。纸张一律采用 a4的纸张。 实践报告书写说明 实践报告中一至四项内容为必填项,包括实践目的和要求;实践 环境与条件;实践内容;实践报告。各院部可根据学科特点和实践具 体要求增加项目。 填写注意事项 (1)细致观察,及时、准确、如实记录。 (2)准确说明,层次清晰。 (3)尽量采用专用术语来说明事物。 (4)外文、符号、公式要准确,应使用统一规定的名词和符号。 (5)应独立完成实践报告的

手把手教你现金流量表的编制方法

格式:pdf

大小:20KB

页数:11P

4.7

1 一)经营活动产生的现金流量的编制方法 按规定,企业应当采用直接法,列示经营活动产生的现金流量。 直接法是按现金流入和现金流出的主要类别列示企业经营活动产生的现金流 量。在直接法下,一般是以利润表中的营业收入为起算点,调整与经营活动有关 的项目的增减变动,然后计算出经营活动产生的现金流量。采用直接法具体编制 现金流量表时,可以采用工作底稿法或t型账户法。业务简单的,也可以根据 有关科目的记录分析填列。 1."销售商品、提供劳务收到的现金"项目 本项目可根据"主营业务收入"、"其他业务收入"、"应收账款"、"应收票据"、" 预收账款"及"库存现金"、"银行存款"等账户分析填列。 本项目的现金流入可用下述公式计算求得: 销售商品、提供劳务收到的现金=本期营业收入净额+本期应收账款减少额(- 应收账款增加额)+本期应收票据减少额(-应收票据增加额)

上海2016年造价工程师造价管理:现金流量图考试题

格式:pdf

大小:14KB

页数:7P

4.5

上海2016年造价工程师造价管理:现金流量图考试题 一、单项选择题(共25题,每题2分,每题的备选项中,只有1个事最符合 题意) 1、按建筑物的层数和高度分,高层建筑是指10层及10层以上或高度超过() m的建筑。 a.2

四川省造价工程师造价管理:现金流量图考试试题

格式:pdf

大小:14KB

页数:7P

4.3

四川省造价工程师造价管理:现金流量图考试试题 一、单项选择题(共25题,每题2分,每题的备选项中,只有1个事最符合 题意) 1、按建筑物的层数和高度分,高层建筑是指10层及10层以上或高度超过() m的建筑。 a.26

企业财务报表现金流量表编制方法和常用公式

格式:pdf

大小:36KB

页数:6P

4.7

.word格式整理.. ..专业知识分享.. 企业报表现金流量表编制方法及常用公式 1、销售商品、提供劳务收到的现金 =主营业务收入+应交税金(应交增值税--销项税额)+应收帐款(期初余额—期末余额)+ 应收票据(期初余额—期末余额)—预收帐款(期初余额—期末余额)—当期计提的坏帐准 备 2、购买商品、提供劳务支付的现金 =主营业务成本+应交税金(应交增值税—进项税额)+应付帐款(期初余额—期末余额)+ 应付票据(期初余额—期末余额)—预付帐款(期初余额—期末余额)—存货—当期列入生 产成本、制造费用的工资和福利费及折旧费 3、支付给职工以及为职工支付的现金 =生产成本、制造费用、管理费用中的工资、福利费+应付工资(期初余额—期末余额)+应 付福利费(期初余额—期末余额)—应付福利费《在建工程中列支》(期初余额—期末余额) 4、支付的各

2016年上半年北京造价工程师造价管理:现金流量图试题

格式:pdf

大小:14KB

页数:7P

4.4

2016年上半年北京造价工程师造价管理:现金流量图试题 一、单项选择题(共25题,每题2分,每题的备选项中,只有1个事最符合 题意) 1、有永久性顶盖的室外楼梯,应按建筑物自然层的()面积的1/2计算。 a.六面 b.四面 c.水平投影 d.三面 2、为缩短总工期,应该采取措施缩短双代号网络计划中()。 a.总时差最大的工作的持续时间 b.自由时差为零的工作的持续时间 c.关键线路上某一项或几项工作的持续时间 d.所有非关键线路的持续时间 3、路堤的填筑应优先选用()。 a.亚黏土 b.碎石 c.重黏土 d.粉性土 4、已知某项目计息周期为3个月,名义年利率为12%,则项目的有效年利率为 ()。 a.12.55% b.12.68% c.12.36% d.12% 5、根据《建设工程工程量清单计价规范》措施项目一览表,安装工程和市政工 程均可能发生的非通用项目是

造价工程师计价项目投资现金流量表考试题相关

文辑推荐

知识推荐

百科推荐

职位:水文水资源工程师

擅长专业:土建 安装 装饰 市政 园林