“营改增”下“免、抵、退”税计算方法的探讨

格式:pdf

大小:101KB

页数:3P

人气 :88

4.4

4.4

我国自2012年1月1日起,在全国部分地区行业开展了如火如荼的\"营改增\"试点活动。时至今日,\"营改增\"已在交通运输业、部分现代服务业等生产性服务业、邮政业、电信业生根开花。本文基于这一背景下,对\"营改增\"下增值税\"出口退税\"中\"免、抵、退\"计算方法展开论述,通过计算公式分解及列举实例的方式,深入探讨了\"免、抵、退\"中难点\"抵\"税的原理,希望为实务工作者理解并运用该方法提供一定帮助。

营改增

“营改增”对建筑行业是好事吗? 据知乎的专业人士分析,国家推广“营改增”,利处大大的:?? 1、减少营业税的重复征税,对大部分企业来说税负下降;?? 2、由于发票可以抵扣,增加了企业的议价能力;?? 3、营改增一旦完成,全行业会形成抵扣链。?? 世间万物均有两面性,就像磁带有a面和b面,有利有弊才是正常现 象。没办法,磁带和两面性,暴露了笔者是一个年代久远的辩证主义 者。?? 拉回话题,这位专业人士认为“营改增”的弊端是:?? 没有办法核算进项的企业,或者科技企业等以人力为成本的企业将 实际上吃亏。?? 当然,这些利弊放在各行各业皆准,建筑行业同样会受到来自政府 的阳光普照和不定性风雨的侵蚀。?? 如何定义,因为“营改增”而产生的一些新、老项目??? 因为建筑行业的特性,“营改增”作为一种改革新产生的税率,必 然会牵涉到“营改增”正式公布之前签订的合同,以及公布之后签

“营改增”下对建筑业会计核算方法变革的探讨

2016年5月1日,我国全面实施营改增试点,并将试点范围扩大到建筑业、房地产业、金融业、生活服务等行业。对于本次建筑行业“营改增”的意义不仅仅是降低税负,而且为国民经济发展和会计核算提供了机遇,即淘汰建筑行业落后产能,促进经济发展转型,建筑行业会计核算也将彻底改变原有的“二元制”核算方法,实现建筑行业收入、成本会计核算的一致性与利润的真实性。

编辑推荐下载

“营改增”后甲供材的财税处理方法

“营改增”后甲供材的财税处理方法 “营改增”后甲供材的财税处理方法

格式:pdf

大小:216KB

页数:3P

4.3

全面推开"营改增"后,甲供材不再计入房地产建筑企业(以下简称"房建企业")的税基,且可以选择简易计税方法,房建企业的税负将大幅降低。房建企业可以根据税负临界点来选择合理的增值税计算方法,而房地产开发企业(以下简称"房开企业")可以尽量做大甲供材工程以获得更多利润。

“营改增”后甲供材的财税处理方法 “营改增”后甲供材的财税处理方法

格式:pdf

大小:260KB

页数:3P

4.6

全面推开\"营改增\"后,甲供材不再计入房地产建筑企业(以下简称\"房建企业\")的税基,且可以选择简易计税方法,房建企业的税负将大幅降低。房建企业可以根据税负临界点来选择合理的增值税计算方法,而房地产开发企业(以下简称\"房开企业\")可以尽量做大甲供材工程以获得更多利润。

营改增下免、抵、退税计算方法热门文档

营改增中的简易计税方法汇总

格式:pdf

大小:99KB

页数:9P

4.7

营改增中的简易计税方法汇总 增值税是对货物流通、提供劳务及服务过程中每个环节增值部分征收的一种税,也就是有增值才征税,没增值不征税。所以一般 情况下,增值税的税额是用销项税额减去进项税额计算的,但由于部分纳税人无法准确核算进销项税额以及其他其他一些特殊情况, 增值税也有简易计税方法,即直接用销售额和征收率计算应纳税额。随着“营改增”全面推行,为了政策衔接顺畅,确保纳税人整体税 负下降,在营改增行业中也多处使用了简易计税方法。为了让纳税人了解简易计税,江苏国税12366梳理了营改增中简易计税的基本 知识点,与纳税人共享。 一、什么是简易计税方法? 简易计税方法是增值税计税方法中的一种,是指按照销售额和增值税征收率计算税额,且不得抵扣进项税额的计税方法。 采用简易计税方法首先应计算确认销售额,计算公式为: 销售额=含税销售额÷(1+征收率) 销售额确认后,在根据征收率计算应纳税额,计算

“营改增”后甲供材的财税处理方法 “营改增”后甲供材的财税处理方法

格式:pdf

大小:216KB

页数:3P

4.8

全面推开"营改增"后,甲供材不再计入房地产建筑企业(以下简称"房建企业")的税基,且可以选择简易计税方法,房建企业的税负将大幅降低。房建企业可以根据税负临界点来选择合理的增值税计算方法,而房地产开发企业(以下简称"房开企业")可以尽量做大甲供材工程以获得更多利润。

金融业“营改增”计税方法探讨 金融业“营改增”计税方法探讨

格式:pdf

大小:1.9MB

页数:3P

4.7

国际上对金融业征增值税存在多种模式和办法,但难以直接适用于我国,而《营业税改征增值税试点方案》规定金融保险业增值税简易计税方法,与征收营业税相比没有实质改变,造成重复征税和增值税抵扣链条不完整,值得商榷。因此,应根据我国财税体制改革和金融业的实际情况,对金融业广泛开征增值税及计税方式进行深入探讨。

案例说营改增增值税下计算工程造价

格式:pdf

大小:28KB

页数:2P

4.3

案例说营改增:增值税下计算工程造价 某钢筋混凝土工程,其中人工费65万元,钢筋169万元,混凝土142万元,其 他材料(无票)12万元,机械7万元。 (费率:企业管理费%,规费%,利润7%) 营业税下计算工程造价 序号项目名称计算过程金额(万元) 一人工费 二材料费1+2+3 1钢筋 2混凝土 3其他(无票) 三机械费 四小计一+二+三 五企业管理费四*% 六规费一*% 七利润(四+五+六)*7% 八税前造价四+五+六+七 九应纳税额八*% 十工程造价八+九 此种情况下,计算时,已经将税金包括在内。 每一个项目的金额,都是含税的。 营业税下计算工程造价 序号项目名称计算过程金额(万元) 一人工费 二材料费1+2+3 1钢筋169/(1+17%) 2混凝土142/(1+6%) 3其他(无票)

营改增下免、抵、退税计算方法精华文档

案例说营改增:增值税下计算工程造价

格式:pdf

大小:28KB

页数:2P

4.7

案例说营改增:增值税下计算工程造价 某钢筋混凝土工程,其中人工费65万元,钢筋169万元,混凝土142万元,其 他材料(无票)12万元,机械7万元。 (费率:企业管理费8.01%,规费20.25%,利润7%) 营业税下计算工程造价 序号项目名称计算过程金额(万元) 一人工费65.00 二材料费1+2+3323.00 1钢筋169.00 2混凝土142.00 3其他(无票)12.00 三机械费7.00 四小计一+二+三395.00 五企业管理费四*8.01%31.64 六规费一*20.25%13.16 七利润(四+五+六)*7%30.79 八税前造价四+五+六+七470.59 九应纳税额八*3.48%16.38 十工程造价八+九486.96 此种情况下,计算时,已经

营改增法规汇编

格式:pdf

大小:714KB

页数:47P

4.7

营改增法规汇编 编辑:刁英峰 二o一二年八月 营业税改增值税法规汇编 1 目录 1.基本法规.....................................................................2 1-1中华人民共和国增值税暂行条例(中华人民共和国国务院令第538号).......................2 1-2中华人民共和国增值税暂行条例实施细则(财政部国家税务总局第50号令)................5 2.财税法规.....................................................................9 2-1关于印发《营业税改征增值税试点方案》的通知(财税[2011]110号).........................9

\"营改增\"后税法课程的改革 \"营改增\"后税法课程的改革

格式:pdf

大小:771KB

页数:1P

4.7

自2016年5月1日起,我国就正式开始全面营改增政策了,在政策驱使下,我们税法这门核心课程也必须做出相应的调整才能满足日后学生的需求.本文主要就税法课程的改革提出相应意见.

营改增下免、抵、退税计算方法最新文档

营改增造价变化

格式:pdf

大小:1.1MB

页数:7P

4.3

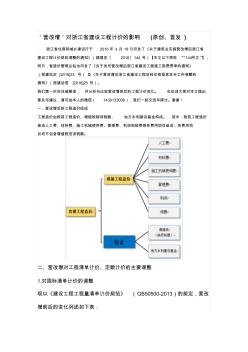

'营改增'对浙江省建设工程计价的影响(原创、首发) 浙江省住房和城乡建设厅于2016年4月18日印发了《关于建筑业实施营改增后浙江省 建设工程计价规则调整的通知》(建建发〔2016〕144号)【本文以下简称“144号文”】; 同日,省造价管理总站也印发了《关于发布营改增后浙江省建设工程施工取费费率的通知》 (浙建站定[2016]23号)及《关于营改增后浙江省建设工程材料价格信息发布工作调整的 通知》(浙建站信[2016]25号)。 我们第一时间详细解读,并分析与比较营改增前后的工程计价变化。也欢迎大家对本文提出 意见与建议,请可加本人的微信(1430133006),我们一起交流与探讨。谢谢! 一、营改增后的工程造价组成 工程造价由税前工程造价、增值税销项税额、地方水利建设基金构成。其中,税前工程造价 是由人工费、材料费、施工机械使用费、管理费、利润

建筑施工企业营改增后的纳税筹划方法

格式:pdf

大小:1.4MB

页数:3P

4.4

营改增后,建筑施工企业的纳税模式也发生了根本性的变化,由原来不能抵扣的营业税转换为能够抵扣进项税的增值税,这些对企业的税务管理能力提出了更高的要求。本文以建筑施工企业纳税筹划的类型、原则为起点,结合相关税收法律、法规及政策,选择建筑施工企业的关键业务层面进行分析,找出纳税筹划方案中存在的问题,并在此基础上总结出应对策略与方法。

“营改增”后建筑企业税务筹划方法研究

格式:pdf

大小:1011KB

页数:2P

4.4

\"营改增\"的实施,使得企业的经营管理形式、工程管理形式、组织构造设立、招投标报价和财务管理等都发生了变化。在此现象的基础上,本文认真探究了\"营改增\"后企业筹划税务的方式,提出通过进行合理有效的过程管理和控制,躲避税收带来的风险,获取减税的收益,希望能够帮助企业适应\"营改增\"的变化,提高企业的财务管理效率。

\"营改增\"后建筑企业税务筹划方法研究

格式:pdf

大小:1.3MB

页数:2P

4.5

\"营改增\"的实施,使得企业的经营管理形式、工程管理形式、组织构造设立、招投标报价和财务管理等都发生了变化.在此现象的基础上,本文认真探究了\"营改增\"后企业筹划税务的方式,提出通过进行合理有效的过程管理和控制,躲避税收带来的风险,获取减税的收益,希望能够帮助企业适应\"营改增\"的变化,提高企业的财务管理效率.

“营改增”下“免、抵、退”税计算方法的探讨 “营改增”下“免、抵、退”税计算方法的探讨

格式:pdf

大小:101KB

页数:未知

4.7

我国自2012年1月1日起,在全国部分地区行业开展了如火如荼的\"营改增\"试点活动。时至今日,\"营改增\"已在交通运输业、部分现代服务业等生产性服务业、邮政业、电信业生根开花。本文基于这一背景下,对\"营改增\"下增值税\"出口退税\"中\"免、抵、退\"计算方法展开论述,通过计算公式分解及列举实例的方式,深入探讨了\"免、抵、退\"中难点\"抵\"税的原理,希望为实务工作者理解并运用该方法提供一定帮助。

营改增背景下制造企业纳税筹划方法研究 营改增背景下制造企业纳税筹划方法研究

格式:pdf

大小:66KB

页数:未知

4.5

在现代企业财务管理当中,纳税筹划是很重要的内容,纳税筹划工作做得是否得当,在一定程度上影响着企业对经营成本的控制,从而影响到企业的可持续发展。从2016年5月开始,我国全面推行\"营改增\"试点,税收政策发生了较大变革,这对制造企业带来较为深远的影响。在此背景下,制造企业开展纳税筹划的条件也会有所不同,因此,对制造企业纳税筹划方法进行研究具有现实意义。本文主要就\"营改增\"对制造企业造成的影响进行分析,探讨了\"营改增\"背景下制造企业纳税筹划的方法。以此供相关人士参考。

“营改增”背景下制造企业纳税筹划方法研究 “营改增”背景下制造企业纳税筹划方法研究

格式:pdf

大小:63KB

页数:未知

4.7

纳税筹划作为制造企业发展中的一项重要性部署工作,在其工作的部署实施过程中,应该注重对国家现行政策法规的应用,\"营改增\"作为一项国家发展中对于企业纳税制度,在其制度的控制实施过程中,对于企业的发展产生了较为明显的影响。鉴于此,论文针对\"营改增\"背景下制造企业纳税筹划方法进行了专门的研究,以期在研究过程中,能够为我国制造企业纳税筹划方法实施提供参考。

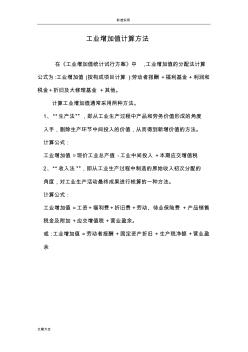

工业增加值计算方法

格式:pdf

大小:53KB

页数:9P

4.3

标准实用 文案大全 工业增加值计算方法 在《工业增加值统计试行方案》中,工业增加值的分配法计算 公式为:工业增加值(按构成项目计算):劳动者报酬+福利基金+利润和 税金+折旧及大修理基金+其他。 计算工业增加值通常采用两种方法。 1、“生产法”,即从工业生产过程中产品和劳务价值形成的角度 入手,剔除生产环节中间投入的价值,从而得到新增价值的方法。 计算公式: 工业增加值=现价工业总产值-工业中间投入+本期应交增值税 2、“收入法”,即从工业生产过程中制造的原始收入初次分配的 角度,对工业生产活动最终成果进行核算的一种方法。 计算公式: 工业增加值=工资+福利费+折旧费+劳动、待业保险费+产品销售 税金及附加+应交增值税+营业盈余。 或:工业增加值=劳动者报酬+固定资产折旧+生产税净额+营业盈 余 标准实用 文案大全 计算方法 工业增加值是指工业企业在

营改增下免、抵、退税计算方法相关

文辑推荐

知识推荐

百科推荐

职位:装修项目经理(一级建造师)

擅长专业:土建 安装 装饰 市政 园林