编辑推荐下载

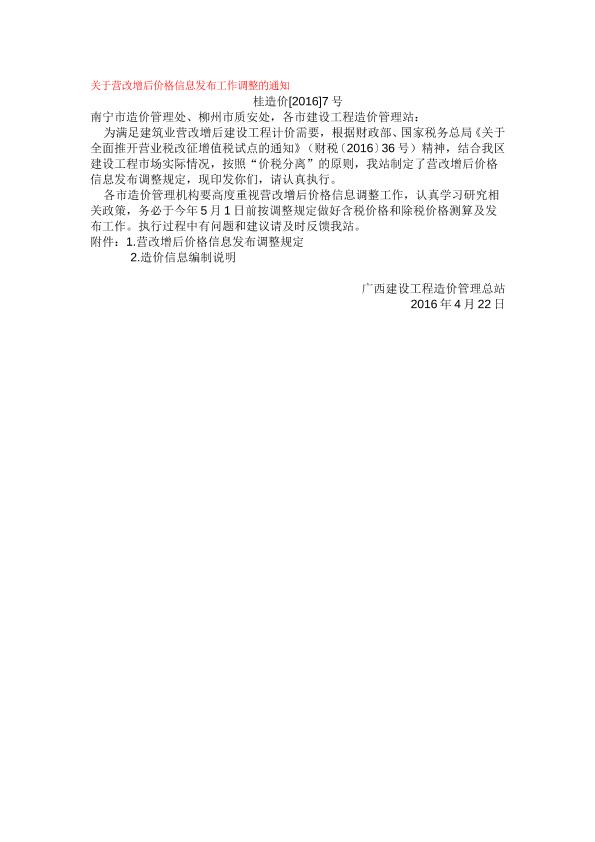

营改增后价格信息发布调整规定

格式:pdf

大小:11KB

页数:2P

4.4

4.4

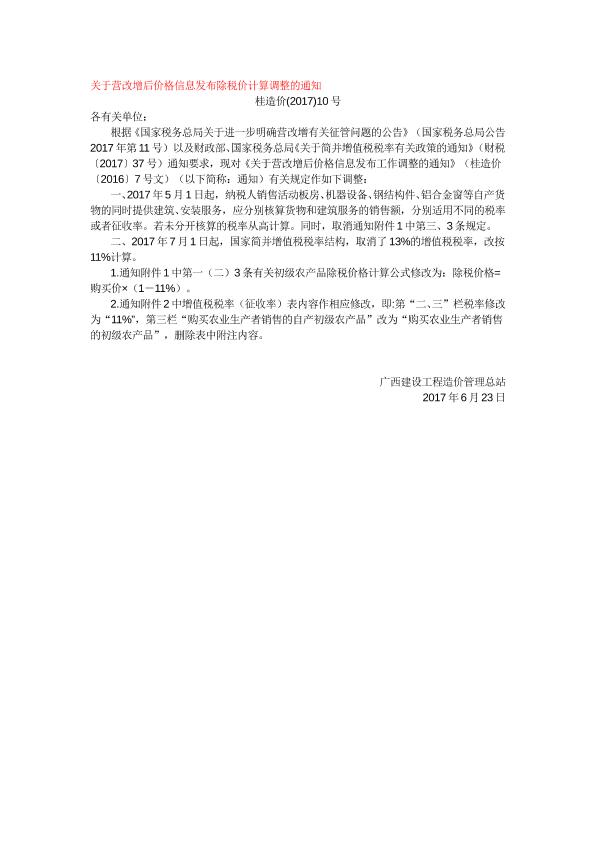

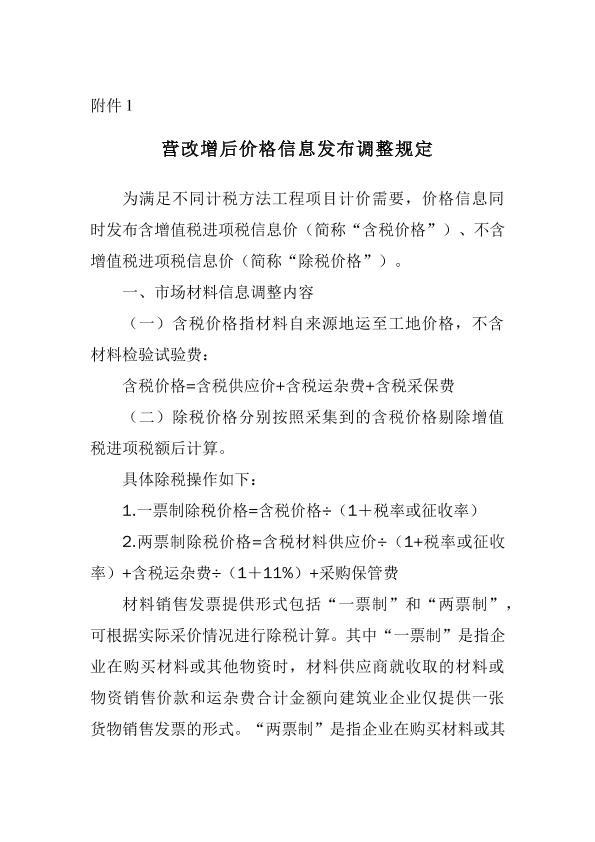

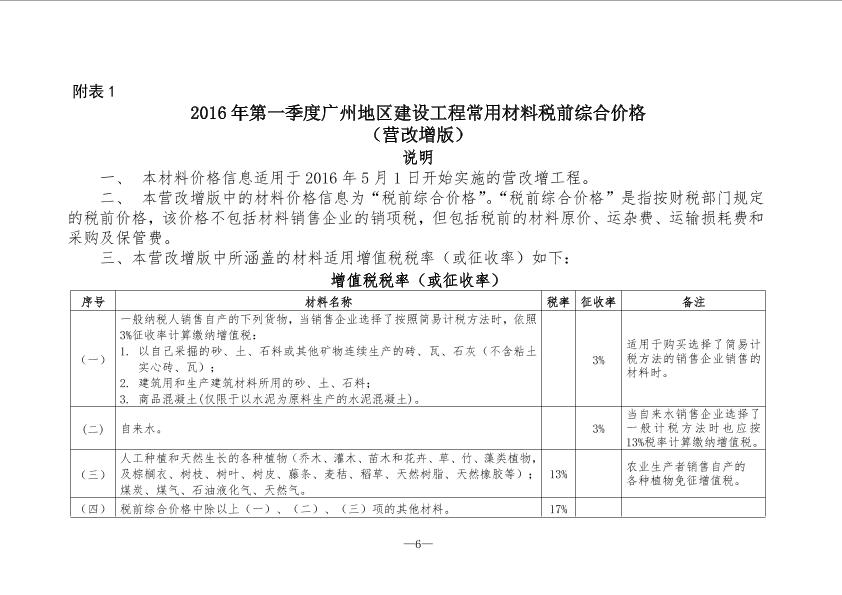

附件1 营改增后价格信息发布调整规定 为满足不同计税方法工程项目计价需要,价格信息同时 发布含增值税进项税信息价(简称“含税价格”)、不含增值 税进项税信息价(简称“除税价格”)。 一、市场材料信息调整内容 (一)含税价格指材料自来源地运至工地价格,不含材 料检验试验费: 含税价格=含税供应价+含税运杂费+含税采保费 (二)除税价格分别按照采集到的含税价格剔除增值税 进项税额后计算。 具体除税操作如下: 1.一票制除税价格=含税价格÷(1+税率或征收率) 2.两票制除税价格=含税材料供应价÷(1+税率或征收 率)+含税运杂费÷(1+11%)+采购保管费 材料销售发票提供形式包括“一票制”和“两票制”, 可根据实际采价情况进行除税计算。其中“一票制”是指企 业在购买材料或其他物资时,材料供应商就收取的材料或物 资销售价款和运杂费合计金额向建筑业企业仅提供一张货 物

营改增后价格信息发布除税价计算调整通知热门文档

关于营改增后浙江省建设工程材料价格信息发布工作调整的通知

格式:pdf

大小:14KB

页数:4P

4.7

1 浙建站信﹝2016﹞25号 关于营改增后浙江省建设工程材料价格信息 发布工作调整的通知 各市建设工程造价管理站(处、办),义乌市造价站: 为满足建筑业营改增后建设工程计价需要,根据财政部、国家 税务总局《关于全面推开营业税改征增值税试点的通知》(财税 ,2016?36号)以及《关于建筑业实施营改增后浙江省建设工程计 价规则调整的通知》(建建发,2016?144号)精神,结合我省建设 工程市场实际情况,按照“价税分离”的原则,现对建筑业实施营 改增后建设工程材料价格信息发布工作如下调整: 一、材料价格信息调整内容 营改增后材料市场信息价发布内容调整为含进项税市场信息价 (以下简称“含税信息价”)、不含进项税市场信息价(以下简称“除 税信息价”)两个部分。 (一)含税信息价 含税信息价指由省市造价管理机构发布的、综合了材料自来源 地运至工地仓库或指定堆放地点所发生

营改增后增值税税务筹划

营改增后增值税税务筹划 营改增后增值税税务筹划

格式:pdf

大小:1.2MB

页数:1P

4.5

由于房地产行业的特殊性质,营改增对房地产企业而言有利也有弊。笔者以房地产企业为着眼点,主要分析营改增前后,房地产企业税务筹划的变化,以及具体的应对措施施,以期为营改增试点范围内的房地产企业提供实践性的参考。

浅谈“营改增”后增值税纳税筹划 浅谈“营改增”后增值税纳税筹划

格式:pdf

大小:121KB

页数:未知

4.3

截至2015年10月,我国已陆续在交通运输业、部分现代服务业、邮政业、电信业等行业实行营业税改征增值税,并计划于2015年底全面实施营业税改征增值税。本文介绍了我国已实行的\"营改增\"内容,并结合相关税收政策,提出了\"营改增\"后增值税纳税筹划的一些思路。

浅谈“营改增\"后增值税纳税筹划 浅谈“营改增\"后增值税纳税筹划

格式:pdf

大小:204KB

页数:未知

4.4

截至2015年10月,我国已陆续在交通运输业,部分现代服务业、邮政业、电信业等行业实行营业税改征增值税,并计划于2015年底全面实施营业税改征增值税。本文介绍了我国已实行的“营改增”内容,并结合相关税收政策,提出了“营改增”后增值税纳税筹划的一些思路。

营改增后价格信息发布除税价计算调整通知精华文档

浅谈“营改增”后增值税纳税筹划 浅谈“营改增”后增值税纳税筹划

格式:pdf

大小:121KB

页数:3P

4.3

截至2015年10月,我国已陆续在交通运输业、部分现代服务业、邮政业、电信业等行业实行营业税改征增值税,并计划于2015年底全面实施营业税改征增值税。本文介绍了我国已实行的\"营改增\"内容,并结合相关税收政策,提出了\"营改增\"后增值税纳税筹划的一些思路。

“营改增”后对不动产进项税的会计处理 “营改增”后对不动产进项税的会计处理

格式:pdf

大小:343KB

页数:5P

4.5

全面“营改增”后不动产分期抵扣的会计处理以及纳税申报都发生了很大的变化。本文根据出台相关文件的规定.通过举例讲解一般纳税人不动产分期抵扣的会计处理以及纳税申报,以期为会计实务工作提供帮助与指导。

\"营改增\"后对不动产进项税的会计处理 \"营改增\"后对不动产进项税的会计处理

格式:pdf

大小:1.2MB

页数:5P

4.6

全面\"营改增\"后不动产分期抵扣的会计处理以及纳税申报都发生了很大的变化.本文根据出台相关文件的规定,通过举例讲解一般纳税人不动产分期抵扣的会计处理以及纳税申报,以期为会计实务工作提供帮助与指导.

营改增后地方综合税对策探讨 营改增后地方综合税对策探讨

格式:pdf

大小:44KB

页数:2P

4.6

我国的\"营改增\"政策从在全国内试点到逐步的推进,以至于现在在全国内推行,这推动了我国税制结构的不断变化,优化税制,也减少了重复收税的弊端,实现税制均衡,标志着营业税的时代已经彻底过去,为企业的市场竞争力提供有力帮助。在现代经济体制下,全面实行\"营改增\"的税制,对地方税体制也产生影响,不仅改变以前地方税的运行格局,还产生一些问题,因此需要我们详细分析\"营改增\"对地方税体制的影响,并提出相应的对策完善地方税体系,让地方综合税顺应时代的发展,促进地方经济的发展,希望具有一定的参考价值。

营改增后价格信息发布除税价计算调整通知最新文档

“营改增”后投资项目财务评价的调整和变化 “营改增”后投资项目财务评价的调整和变化

格式:pdf

大小:160KB

页数:2P

4.6

2016年1月,国务院总理李克强主持召开座谈会,决定“营改增”作为深化财税体制改革的重头戏,前期试点已取得积极成效,2016年要全面推开,较大幅度地减轻企业税负;增值税分享比例在全面推开“营改增”后要做合理适度调整,引导各地因地制宜发展优势产业;2016年全面推开“营改增”并加大部分税目进项税抵扣力度,将带来大规模减税。自2017年7月1日起,取消13%的增值税税率,将农产品、天然气等增值税税率降至11%。

“营改增”后建筑企业增值税纳税筹划

格式:pdf

大小:329KB

页数:4P

4.6

"营改增"是我国税制改革的一个关键环节,可以有效降低重复征税的问题。建筑业在实施了"营改增"以后,税收负担率压力比较大。建筑业作为国民经济的一项支柱性产业,如何减少税收支出,从而实现"营改增"后行业税负只减不增,增值税筹划就变得必不可少。本文主要对"营改增"给建筑企业带来的影响进行分析,并提出具体的增值税纳税筹划对策,以期有效降低建筑企业的实际税负,提高企业竞争力。

“营改增”后施工企业增值税会计核算的探讨 “营改增”后施工企业增值税会计核算的探讨

格式:pdf

大小:1.6MB

页数:1P

4.8

本文在现有国家规定的增值税会计科目及核算基础上进行进一步设计和分析,探讨如何细化施工企业增值税会计科目及核算,理清增值税会计科目与申报纳税内在钩稽关系,为企业的税收管理工作提供保障。

营改增后增值税发票的管理探析 营改增后增值税发票的管理探析

格式:pdf

大小:887KB

页数:2P

4.7

营改增全面实施后,许多企业面临不熟悉如何进行增值税发票管理的问题,本文从企业具体操作层面,对企业如何进行增值税发票的取得、开具、避免滞留发票的形成进行具体说明,给相关企业如何进行营改增后增值税发票实际管理操作提供针对性的帮助与指导。

营改增后增值税发票的管理探析 营改增后增值税发票的管理探析

格式:pdf

大小:197KB

页数:未知

4.6

营改增全面实施后,许多企业面临不熟悉如何进行增值税发票管理的问题,本文从企业具体操作层面,对企业如何进行增值税发票的取得、开具、避免滞留发票的形成进行具体说明,给相关企业如何进行营改增后增值税发票实际管理操作提供针对性的帮助与指导。

“营改增”后中央与地方增值税分享比例问题 “营改增”后中央与地方增值税分享比例问题

格式:pdf

大小:26KB

页数:未知

4.5

本文以国内增值税为研究对象,并以\"营改增\"改革后增值税总收入(包括\"营改增\"后的增值税收入)、中央增值税收入为变量,对其进行线性回归分析,得出:如果按照改革前中央与地方的增值税、营业税收入规模划分,那么,\"营改增\"后增值税在中央与地方的分享比例将由目前的75∶25变为47.82∶52.18。

营改增后价格信息发布除税价计算调整通知相关

文辑推荐

知识推荐

百科推荐

职位:化工技术工程师

擅长专业:土建 安装 装饰 市政 园林