关于石油天然气生产企业城镇土地使用税政策的通知

格式:pdf

大小:147KB

页数:2P

人气 :67

4.6

4.6

2015年6月29日,财政部就石油天然气(含页岩气、煤层气)生产企业用地城镇土地使用税政策通知如下: 一、下列石油天然气生产建设用地暂免征收城镇土地使用税: 1.地质勘探、钻井、井下作业、油气田地面工程等施工临时用地:

关于石油天然气生产企业城镇土地使用税政策的通知

财税〔2015〕76号各省、自治区、直辖市、计划单列市财政厅(局)、地方税务局,西藏、宁夏自治区国家税务局,新疆生产建设兵团财务局:经研究,现就石油天然气(含页岩气、煤层气)生产企业用地城镇土地使用税政策通知如下:一、下列石油天然气生产建设用地暂免征收城镇土地使用税:1.地质勘探、钻井、井下作业、油气田地面工程等施工临时用地;2.企业厂区以外的铁路专用线、公路及输油(气、水)管道用地;3.油气长输管线用地。

编辑推荐下载

关于石油天然气生产企业城镇土地使用税政策的通知

关于石油天然气生产企业城镇土地使用税政策的通知 关于石油天然气生产企业城镇土地使用税政策的通知

格式:pdf

大小:147KB

页数:2P

4.7

2015年6月29日,财政部就石油天然气(含页岩气、煤层气)生产企业用地城镇土地使用税政策通知如下:

城镇土地使用税

格式:pdf

大小:19KB

页数:14P

4.4

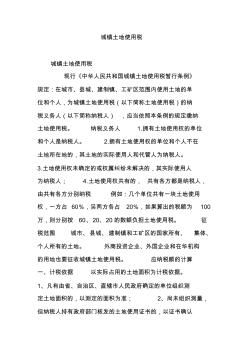

城镇土地使用税 城镇土地使用税 现行《中华人民共和国城镇土地使用税暂行条例》 规定:在城市、县城、建制镇、工矿区范围内使用土地的单 位和个人,为城镇土地使用税(以下简称土地使用税)的纳 税义务人(以下简称纳税人),应当依照本条例的规定缴纳 土地使用税。纳税义务人1.拥有土地使用权的单位 和个人是纳税人。2.拥有土地使用权的单位和个人不在 土地所在地的,其土地的实际使用人和代管人为纳税人。 3.土地使用权未确定的或权属纠纷未解决的,其实际使用人 为纳税人;4.土地使用权共有的,共有各方都是纳税人, 由共有各方分别纳税例如:几个单位共有一块土地使用 权,一方占60%,另两方各占20%,如果算出的税额为100 万,则分别按60、20、20的数额负担土地使用税。征 税范围城市、县城、建制镇和工矿区的国家所有、集体、 个人所有的土地。外商投资企业、外国企业和在华机构 的

石油天然气生产企业城镇土地使用税政策的通知热门文档

城镇土地使用税

格式:pdf

大小:19KB

页数:4P

4.4

城镇土地使用税 城镇土地使用税是以开征范围的土地为征税对象,以实际占用的土地面积为计税标准,按规定税额对 拥有土地使用权的单位和个人征收的一种行为税。 目录 1基本信息 2应纳税额 3税收优惠 4对比信息 5国家扶植 6减免政策 7征收管理 8征收标准 城镇土地使用税是以开征范围的土地为征税对象,以实际占用的土地面积为计税标准,按规定税额对 拥有土地使用权的单位和个人征收的一种行为税。 城镇土地使用税属于资源税。现行 《中华人民共和国城镇土地使用税暂行条例》规定:在城市、县城、建制镇、工矿区范围内使用土地 的单位和个人,为城镇土地使用税(以下简称土地使用税)的纳税义务人(以下简称纳税人),应当 依照本条例的规定缴纳土地使用税。 纳税义务人城镇土地使用税 1.拥有土地使用权的单位和个人是纳税人。 2.拥有土地使用权的单位和个人不在土地所在地的,其土地的实际使用人和代管人为纳税人。

关于调整铁路系统房产税、城镇土地使用税政策的通知

格式:pdf

大小:36KB

页数:1P

4.8

有关业务主管部门印发征求意见稿、在 会计准则委员会网站和其他主要媒体上 公布、召开座谈会、研讨会等形式,向社 会广泛征求意见。 项目起草组应对公开征求的意见进 行汇总,并根据反馈意见对征求意见稿 |̈≮00 进行修改,形成草案,由会计司再次提交 会计准则委员会征求意见。 (四)发布阶段: 项目起草组根据会计准则委员会的 意见对草案进行修改,形成送审稿,会计 司按规定程序报送财政部领导审定后, 财政部国家税务总局文件 由财政部发布并组织实施。 五、已经发布实施的会计准则,如需 进行重大修订,修订程序同上。 六、本程序自财政部发布之日起生 效。 关于调整铁鼻系统房产税◆城镇±地使用税政策的通知 财税【2003】149号 各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局、新疆生产建设兵团财务局: 根据铁路

海上石油天然气生产设施检验规定

格式:pdf

大小:7KB

页数:3P

4.6

海上石油天然气生产设施检验规定 1990年10月5日中华人民共和国能源部令第4号发布) 第一章总则 第一条根据《中华人民共和国对外合作开采海洋石油资源条例》,为保障海上石油天然气生 产设施(简称油(气)生产设施)安全作业的技术条件和人员生命、财产的安全以防止造成 海域环境污染,特制定本规定。 第二条本规定适用于中华人民共和国的内海、领海、大陆架以及其他属于中华人民共和国 海洋资源管辖海域内建设或使用的油(气)生产设施及设施所有者、作业者以及油(气)生 产设施检验机构。 第三条在《海上油(气)田总体开发方案》编制和油(气)生产设施的设计、建设、安装 以及海上油(气)田生产作业的全过程中,必须进行油(气)生产设施检验和安全监督检查。 第四条中华人民共和国能源部主管油(气)生产设施检验和海上油(气)田安全监督检查 工作。 能源部海洋石油作业安全办公室(简称安全办公

石油天然气生产中的不锈钢 石油天然气生产中的不锈钢

格式:pdf

大小:603KB

页数:4P

4.6

随着石油天然气工业的发展,耐蚀性差的碳钢和低合金钢材料已难以满足生产需要,因此耐蚀性优良的不锈钢材料就成为一个油气工业选材的研究热点。阐述了油气生产中硫化氢、二氧化碳、氯离子、温度、硫、海水及人工操作这些影响腐蚀的因素,介绍了适合于油气生产中使用的铁素体不锈钢、马氏体不锈钢、奥氏体不锈钢及双相不锈钢。

石油天然气生产企业城镇土地使用税政策的通知精华文档

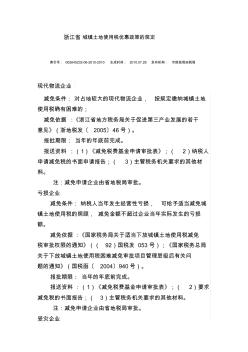

浙江省城镇土地使用税优惠政策

格式:pdf

大小:44KB

页数:6P

4.8

浙江省城镇土地使用税优惠政策的规定 索引号:002645232-06-2010-2010生成时间:2010.07.28发布机构:市财政局地税局 现代物流企业 减免条件:对占地较大的现代物流企业,按规定缴纳城镇土地 使用税确有困难的; 减免依据:《浙江省地方税务局关于促进第三产业发展的若干 意见》(浙地税发〔2005〕46号)。 报批期限:当年的年底前完成。 报送资料:(1)《减免税费基金申请审批表》;(2)纳税人 申请减免税的书面申请报告;(3)主管税务机关要求的其他材 料。 注:减免申请企业由省地税局审批。 亏损企业 减免条件:纳税人当年发生经营性亏损,可给予适当减免城 镇土地使用税的照顾,减免金额不超过企业当年实际发生的亏损 额。 减免依据:《国家税务局关于适当下放城镇土地使用税减免 税审批权限的通知》((92)国税发053号);《国家税务总

城镇土地使用税题目

格式:pdf

大小:10KB

页数:4P

4.4

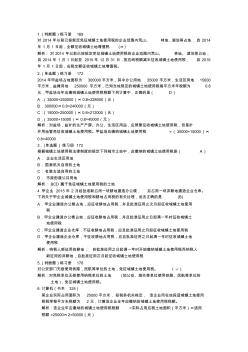

1.(判断题)练习册169 对2014年以前已按规定免征城镇土地使用税的企业范围内荒山、林地、湖泊等占地,自2014 年1月1日起,全额征收城镇土地增值税(×) 解析:对2014年以前已按规定免征城镇土地使用税的企业范围内荒山、林地、湖泊等占地, 自2014年1月1日起至2015年12月31日,按应纳税额减半征收城镇土地使用税,自2016 年1月1日起,应税全额征收城镇土地增值税。 2.(单选题)练习册172 2014年甲盐场占地面积为300000平方米,其中办公用地35000平方米,生活区用地15000 平方米,盐摊用地250000平方米,已知当地规定的城镇土地使用税每平方米年税额为0.8 元,甲盐场当年应缴纳城镇土地使用税税额下列计算中,正确的是(d) a.(35000+250000)×0.8=2

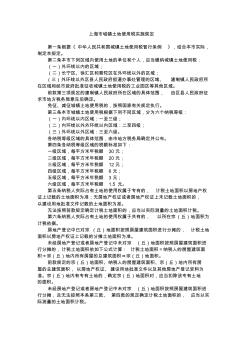

上海市城镇土地使用税实施规定

格式:pdf

大小:10KB

页数:2P

4.8

上海市人民政府关于发布《上海市城镇土地使用税实施规定》的通知 沪府发〔2007〕42号 各区、县人民政府,市政府各委、办、局: 现发布《上海市城镇土地使用税实施规定》,请认真按照执行。 上海市人民政府 二○○七年十一月十二日 上海市城镇土地使用税实施规定 第一条根据《中华人民共和国城镇土地使用税暂行条例》,结合本市实际,制定本规定。 第二条本市下列区域内使用土地的单位和个人,应当缴纳城镇土地使用税: (一)外环线以内的区域; (二)长宁区、徐汇区和普陀区在外环线以外的区域; (三)外环线以外区县人民政府街道办事处管理的区域、建制镇人民政府所在区域和经市政府批准征 收城镇土地使用税的工业园区等其他区域。 前款第三项规定的建制镇人民政府所在区域的具体范围,由区县人民政府征求市地方税务局意见后确 定。 免征、减征城镇土地使用税的,按照国家有关规定执行。 第三条本市城镇土地使用税根据下列不同区

城镇土地使用税暂行条例

格式:pdf

大小:6KB

页数:3P

4.8

中华人民共和国城镇土地使用税暂行条例 (1988年9月27日中华人民共和国国务院令第17号发布根据2006 年12月31日《国务院关于修改〈中华人民共和国城镇土地使用税暂 行条例〉的决定》第一次修订根据2011年1月8日《国务院关于 废止和修改部分行政法规的决定》第二次修订根据2013年12月7 日《国务院关于修改部分行政法规的决定》第三次修订)[1] 第一条为了合理利用城镇土地,调节土地级差收入,提高土地 使用效益,加强土地管理,制定本条例。 第二条在城市、县城、建制镇、工矿区范围内使用土地的单位 和个人,为城镇土地使用税(以下简称土地使用税)的纳税人,应当 依照本条例的规定缴纳土地使用税。 前款所称单位,包括国有企业、集体企业、私营企业、股份制企 业、外商投资企业、外国企业以及其他企业和事业单位、社会团体、 国家机关、军队以及其他单位;所称

成都土地使用税

格式:pdf

大小:18KB

页数:1P

4.6

成都市调整后的土地使用税标准 项目征收范围等级 每平方米 年税额 (元) 地域范围 1 中心城区(锦江区、 青羊区、金牛区、武 侯区、成华区、成都 高新区) 130 春熙路东段、春熙路南段、春熙路北段、上东大街、东大街、 红星路三段、青年路、正科甲巷、大科甲巷、小科甲巷、暑 袜北街、暑袜中街、暑袜南街、青石桥北街、染坊街、北新 街、中新街、南新街、骡马市街、青龙街、西玉龙街、盐市 口、总府街、太升南路、提督街 (以下20条街为新增街道) 人民南路一段、人民东路、东御街、西御街、梨花街、 滨江东路、滨江西路、上南大街、下南大街、琴台路、永陵 路、抚琴西路、人民北路一段、玉双路、猛追湾街、新华北 路、领事馆路、桐梓林路、丝管街、武侯祠大街 220一、二环路以内未列举的街道 316二环路外侧至三环路以内未列举的街道 412南部副中心站南组团区域 56中心城区其他

石油天然气生产企业城镇土地使用税政策的通知最新文档

广州市城镇土地使用税征收标准

格式:pdf

大小:12KB

页数:3P

4.6

印发广州市城镇土地使用税 征收标准的通知 2008年4月11日穗府[2008]13号 各区、县级市人民政府,市政府各部门、各直属机构: 《广州市城镇土地使用税征收标准》已经省政府批复同意,现印发给你们, 请遵照执行。执行中遇到的问题,请径向市地税局反映。《广州市城镇土地分级 与适用税额标准规定》(市政府令[l997]第12号)按政府规章立法程序予以废 止。 广州市人民政府 广州市城镇土地使用税征收标准 根据《国务院关于修订的决定》 (国务院令[2006]第483号)的规定,结合我市实际情况,现对本市行政区域内 的土地分级征收城镇土地使用税的标准调整如下: 一、土地等级及税额。 土地等级一级二级三级四级五级六级 每平方米年税额27元18元10元6元4元3元 二、各等级土地具体范围。 (一)一级土地。

上海市城镇土地使用税

格式:pdf

大小:6KB

页数:2P

4.5

上海市城镇土地使用税实施规定 第一条根据《中华人民共和国城镇土地使用税暂行条例》,结合本市实际, 制定本规定。 第二条本市下列区域内使用土地的单位和个人,应当缴纳城镇土地使用税: (一)外环线以内的区域; (二)长宁区、徐汇区和普陀区在外环线以外的区域; (三)外环线以外区县人民政府街道办事处管理的区域、建制镇人民政府所 在区域和经市政府批准征收城镇土地使用税的工业园区等其他区域。 前款第三项规定的建制镇人民政府所在区域的具体范围,由区县人民政府征 求市地方税务局意见后确定。 免征、减征城镇土地使用税的,按照国家有关规定执行。 第三条本市城镇土地使用税根据下列不同区域,分为六个纳税等级: (一)内环线以内区域:一至三级; (二)内环线以外外环线以内区域:二至四级; (三)外环线以外区域:三至六级。 各纳税等级区域的具体范围,由市地方税务局确定并公布。 第四条各纳税等级区域的税额标准

关于供热企业增值税房产税城镇土地使用税

格式:pdf

大小:17KB

页数:2P

4.7

关于供热企业增值税房产税城镇土地使用税 优惠政策的通知 财税[2016]94号 北京、天津、河北、山西、内蒙古、辽宁、大连、吉林、黑龙江、山东、青岛、 河南、陕西、甘肃、宁夏、新疆、青海省(自治区、直辖市、计划单列市)财政厅(局)、 国家税务局、地方税务局,新疆生产建设兵团财务局: 为保障居民供热采暖,经国务院批准,现将“三北”地区供热企业(以下简称供 热企业)增值税、房产税、城镇土地使用税政策通知如下: 一、自2016年1月1日至2018年供暖期结束,对供热企业向居民个人(以 下统称居民)供热而取得的采暖费收入免征增值税。 向居民供热而取得的采暖费收入,包括供热企业直接向居民收取的、通过其 他单位向居民收取的和由单位代居民缴纳的采暖费。 免征增值税的采暖费收入,应当按照《中华人民共和国增值税暂行条例》第 十六条的规定单独核算。通过热力

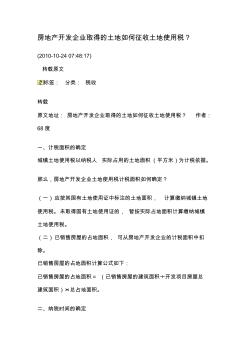

房地产开发企业取得的土地如何征收土地使用税

格式:pdf

大小:41KB

页数:11P

4.5

房地产开发企业取得的土地如何征收土地使用税? (2010-10-2407:48:17) 转载原文 标签: 转载 分类:税收 原文地址:房地产开发企业取得的土地如何征收土地使用税?作者: 68度 一、计税面积的确定 城镇土地使用税以纳税人实际占用的土地面积(平方米)为计税依据。 那么,房地产开发企业土地使用税计税面积如何确定? (一)应按其国有土地使用证中标注的土地面积,计算缴纳城镇土地 使用税。未取得国有土地使用证的,暂按实际占地面积计算缴纳城镇 土地使用税。 (二)已销售房屋的占地面积,可从房地产开发企业的计税面积中扣 除。 已销售房屋的占地面积计算公式如下: 已销售房屋的占地面积=(已销售房屋的建筑面积÷开发项目房屋总 建筑面积)×总占地面积。 二、纳税时间的确定 房地产开发企业应自取得建造商品房用地土地使用权的次月起 按规定缴纳城镇土地使用税。注意不是核发国有土

房地产企业开山填海整治的土地是否减免土地使用税 房地产企业开山填海整治的土地是否减免土地使用税

格式:pdf

大小:1.1MB

页数:1P

4.4

问:本公司是一家房地产开发企业,近期开发了一块填海整治的土地.请问,开山填海整治的土地是否可以免征土地使用税?

青海省城镇土地使用税实施办法

格式:pdf

大小:6KB

页数:2P

4.3

《青海省城镇土地使用税实施办法》已经2007年6月29日省人民政府第66次常务会议审 议通过,现予公布,自公布之日起施行。 省长宋秀岩 二○○七年七月八日 青海省城镇土地使用税实施办法 第一条根据《中华人民共和国城镇土地使用税暂行条例》(以下简称《条例》)的规定, 结合本省实际,制定本办法。 第二条在本省城市、县城、建制镇、工矿区范围内使用土地的单位和个人,为城镇土 地使用税(以下简称土地使用税)的纳税人,应当依照《条例》和本办法的规定缴纳土地使 用税。 城市、县城、建制镇的具体征税范围,由市、县人民政府根据依法批准的城市规划和建 制镇规划确定。工矿区的具体征税范围,由各州(地、市)人民政府确定。 第三条土地使用税以纳税人实际占用的土地面积为计税依据,依照规定税额计算征 收。 纳税人或者地方税务机关对纳税人实际占用土地面积有异议的,以国土资源管理部门组 织

石油天然气气规范

格式:pdf

大小:6KB

页数:3P

4.6

1.aq2012-2007石油天然气安全规程 2.aq2045-2012石油行业安全生产标准化管道储运实施规范 3.aq2046-2012石油行业安全生产标准化工程建设施工实施规范 4.aq3013-2008危险化学品从业单位安全标准化通用规范 5.gb50183-2004石油天然气工程设计防火规范 6.gb50251-2003输气管道工程设计规范 7.gbt12224-2005钢制阀门一般要求 8.gbt12241-2005安全阀一般要求 9.gbt20173-2006石油天然气工业管道输送系统管道阀门 10.sy0401-1998输油输气管道线路工程施工及验收规范 11.sy0402-2000石油天然气站内工艺管道工程施工及验收规范 12.sy0466-1997天然气集输管道施工及验收规范 13.sy0470-2000石油天然气管道

市政府办公厅关于调整城镇土地使用税税额标准的通知

市政府办公厅关于调整城镇土地使用税税额标准的通知 市政府办公厅关于调整城镇土地使用税税额标准的通知

格式:pdf

大小:243KB

页数:2P

4.6

宁政办发[2017]46号各区人民政府,市府各委办局,市各直属单位:根据《江苏省财政厅江苏省地方税务局关于南京市城镇土地使用税税额调整方案的批复》(苏财税[2017]10号)精神,经市政府同意,现就我市除溧水区、高淳区以外其它地区城镇土地使用税税额标准及土地等级划分调整有关事项通知如下:一、税额标准。一类地为18元/平方米,二类地为15元/平方米,三类地为10元/平方米,四类地为7元/平方米,五类地为5元/平方米,六类地为4元/平方米。二、土地等级范围划分。土地等级范围划分综合了区域调整、经济繁荣程度等

石油天然气行业的安全评价

石油天然气行业的安全评价 石油天然气行业的安全评价

格式:docx

大小:22KB

页数:未知

3

石油天然气行业的安全评价——石油行业是由石油天然气的地质、钻井、试油、采油(气)、井下作业、油气集输与加工处理、油气储运及工程建设等诸多生产环节构成的一个大的产业体系。该行业特点集中体现如下: 1.作业条件艰苦 2.原料、中间品和最终产品...

石油天然气生产企业城镇土地使用税政策的通知相关

文辑推荐

知识推荐

百科推荐

职位:岩土设计助理

擅长专业:土建 安装 装饰 市政 园林