水利工程固定资产折旧补偿的理论分析

格式:pdf

大小:418KB

页数:3P

人气 :57

4.3

4.3

对水利工程的特点及水利工程现有折旧方法进行了分析,提出了新的折旧方法,解决了目前固定资产使用年限不合实际,更新改造资金不足,折旧基金提取速度过慢的问题。

最新固定资产折旧年限计算

最新固定资产折旧年限计算(2014年) 一、固定资产折旧年限 企业在固定资产的预计使用寿命时,应考虑以下因素: (1)该固定资产的预计生产能力或实物产量。 (2)该固定资产的有形损耗,如因设备使用中发生磨损,房屋建筑物受到自然侵蚀等。 (3)该固定资产的无形损耗,如因新技术的进步而使现有的资产技术水平相对陈旧、市 场需求变化使产品过时等。 (4)有关固定资产使用的法律或者类似的限制。 二、最新固定资产折旧年限计算 根据新企业所得税法,固定资产折旧年限规定: 第六十条:除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如 下: (一)房屋、建筑物,为20年; (二)飞机、火车、轮船、机器、机械和其他生产设备,为10年; (三)与生产经营活动有关的器具、工具、家具等,为5年; (四)飞机、火车、轮船以外的运输工具,为4年; (五

固定资产折旧年限规定(最新)

1/4 固定资产折旧年限的规定 固定资产折旧指一定时期内为弥补固定资产损耗按照核定的固定资产折旧率提 取的固定资产折旧,或按国民经济核算统一规定的折旧率虚拟计算的固定资产折 旧。2017固定资产折旧年限最新规定: 一、企业所得税对固定资产的“基本折旧期限”是如何规定的? 根据《企业所得税法实施条例》的相关规定: 第五十九条规定:固定资产按照直线法计算的折旧,准予扣除。 企业应当自固定资产投入使用月份的次月起计算折旧。停止使用的固定资产, 应当自停止使用月份的次月起停止计算折旧。 企业应当根据固定资产的性质和使用情况,合理确定固定资产的预计净残值。 固定资产的预计净残值一经确定,不得变更。 第六十条规定:除国务院财政、税务主管部门另有规定外,固定资产计算折 旧的最低年限如下: (一)房屋、建筑物,为20年。 (二)飞机、火车、轮船、机器、机械和其他生产设备,为10年

编辑推荐下载

2018年固定资产折旧年限计算标准

格式:pdf

大小:32KB

页数:3P

4.7

发表时间:2018-01-2602:35:17文章编辑:浏览次数:38565 一、固定资产折旧年限 企业在固定资产的预计使用寿命时,应考虑以下因素: (1)该固定资产的预计生产能力或实物产量。 (2)该固定资产的有形损耗,如因设备使用中发生磨损,房屋建筑物受到自然 侵蚀等。 (3)该固定资产的无形损耗,如因新技术的进步而使现有的资产技术水平相对 陈旧、市场需求变化使产品过时等。 (4)有关固定资产使用的法律或者类似的限制。 二、最新固定资产折旧年限计算 根据新企业所得税法,固定资产折旧年限规定: 第六十条:除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最 低年限如下: (一)房屋、建筑物,为20年; (二)飞机、火车、轮船、机器、机械和其他生产设备,为10年; (三)与生产经营活动有关的器具、工具、家具等,为5年; (四)飞机、火车、轮

对新安江水电厂固定资产折旧问题的建议

格式:pdf

大小:360KB

页数:3P

4.4

新安江水电厂是我国第一座自己设计、自制设备、自己施工建设起来的大型水力发电厂。于1957年4月主体工程正式动工,1960年4月基本建成,第一台机组开始发电,1978年10月最后一台机组(八号机)安装完毕。共装机9台,容量为66.25万kw。新安江电厂主要任务是担负华东电网的调频调峰及事故备

水利工程固定资产折旧补偿的理论分析热门文档

2018年最新固定资产折旧年限计算标准(2)

格式:pdf

大小:31KB

页数:3P

4.6

. ;. 2018年最新固定资产折旧年限计算 发表时间:2018-01-2602:35:17文章编辑:浏览次数:38565 一、固定资产折旧年限 企业在固定资产の预计使用寿命时,应考虑以下因素: (1)该固定资产の预计生产能力或实物产量。 (2)该固定资产の有形损耗,如因设备使用中发生磨损,房屋建筑物受到自然 侵蚀等。 (3)该固定资产の无形损耗,如因新技术の进步而使现有の资产技术水平相对 陈旧、市场需求变化使产品过时等。 (4)有关固定资产使用の法律或者类似の限制。 二、最新固定资产折旧年限计算 根据新企业所得税法,固定资产折旧年限规定: 第六十条:除国务院财政、税务主管部门另有规定外,固定资产计算折旧の最 低年限如下: (一)房屋、建筑物,为20年; (二)飞机、火车、轮船、机器、机械和其他生产设备,为10年; (三)与生产经营活动有关の

2018年最新固定资产折旧年限计算标准

格式:pdf

大小:8KB

页数:4P

4.7

1/4 2018年最新固定资产折旧年限计算发表时间:2018-01-2602:35:17文章编辑: 浏览次数:38565 一、固定资产折旧年限 企业在固定资产的预计使用寿命时,应考虑以下因素: (1)该固定资产的预计生产能力或实物产量。 (2)该固定资产的有形损耗,如因设备使用中发生磨损,房屋建筑物受到自 然侵蚀等。 (3)该固定资产的无形损耗,如因新技术的进步而使现有的资产技术水平相 对陈旧、市场需求变化使产品过时等。 (4)有关固定资产使用的法律或者类似的限制。 二、最新固定资产折旧年限计算 根据新企业所得税法,固定资产折旧年限规定: 第六十条:除国务院财政、税务主管部门另有规定外,固定资产计算折旧 的最低年限如下: (一)房屋、建筑物,为20年; (二)飞机、火车、轮船、机器、机械和其他生产设备,为10年; (三)与生产经营活动有关的器具、工具、家具等,为

2016造价工程师《造价管理》公式:固定资产折旧费估算

格式:pdf

大小:44KB

页数:2P

4.7

www.***.*** 2016造价师《造价管理》公式:固定资产折旧费估算 【摘要】历年造价工程师考试都少不了公式的计算,考友们在复习的过程中,一定要把 一些常用的公式记牢,小编会陆续给大家整理一些造价管理科目的一些常用公式讲解及 对应习题,希望各位有所收获。 1、平均年限法:年折旧率=[1—预计净残值率]100%/折旧年限;年折旧额=固定 资产原值×年折旧率 2、工作量法: 单位里程折旧额=原值×(1—预计净残值率)/总行使里程年折旧额=单位里程折旧 额×年行驶里程每工作小时折旧额=原值×(1—预计净残值率)/总工作小时年折旧额= 每工作小时折旧额×年工作小时 3、双倍余额递减法: 年折旧率=[2/折旧年限]100%,年折旧额=固定资产净值×年折旧率实行双倍余额 递减法的,应在折旧年限到期前两年内,将固定资产净值扣除净残值后的净额平

2017年造价管理常用公式及例题:固定资产折旧费估算

格式:pdf

大小:8KB

页数:1P

4.4

本文由李雪梅老师编辑整理,大家定要认真学习! 2017年造价管理常用公式及例题:固定资产折旧费估 算 造价师必背10页精华考点 1、平均年限法:年折旧率=[1预计净残值率]100%/折旧年 限;年折旧额=固定资产原值×年折旧率 2、工作量法: 单位里程折旧额=原值×(1预计净残值率)/总行使里程年 折旧额=单位里程折旧额×年行驶里程每工作小时折旧额= 原值×(1预计净残值率)/总工作小时年折旧额=每工作小 时折旧额×年工作小时 3、双倍余额递减法: 年折旧率=[2/折旧年限]100%,年折旧额=固定资产净值× 年折旧率实行双倍余额递减法的,应在折旧年限到期前两年内, 将固定资产净值扣除净残值后的净额平均摊销。 4、年数总和法: 采用年数总和法是根据固定资

水利工程固定资产折旧补偿的理论分析精华文档

多泥沙河流水利工程固定资产及折旧年限问题的探讨

格式:pdf

大小:576KB

页数:4P

4.6

由于水管单位现行财务制度中,没有对多泥沙淤积严重的河道工程固定资产的折旧年限作出具体规定,以致在实际工作中无章可循。为探讨淤积河道的水利工程固定资产折旧年限,本文从分析黄河因河道淤积引起水位升高的情况出发,研究探讨河道工程的实际使用期,从而确定固定资产的折旧年限,以满足当前实际工作的需要。

2018年最新固定资产折旧年限计算标准(20200812213351)

格式:pdf

大小:31KB

页数:3P

4.3

. ;. 2018年最新固定资产折旧年限计算 发表时间:2018-01-2602:35:17文章编辑:浏览次数:38565 一、固定资产折旧年限 企业在固定资产的预计使用寿命时,应考虑以下因素: (1)该固定资产的预计生产能力或实物产量。 (2)该固定资产的有形损耗,如因设备使用中发生磨损,房屋建筑物受到自然 侵蚀等。 (3)该固定资产的无形损耗,如因新技术的进步而使现有的资产技术水平相对 陈旧、市场需求变化使产品过时等。 (4)有关固定资产使用的法律或者类似的限制。 二、最新固定资产折旧年限计算 根据新企业所得税法,固定资产折旧年限规定: 第六十条:除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最 低年限如下: (一)房屋、建筑物,为20年; (二)飞机、火车、轮船、机器、机械和其他生产设备,为10年; (三)与生产经营活动有关的

对水利事业单位固定资产计提折旧的探讨

格式:pdf

大小:50KB

页数:2P

4.5

随着市场经济的发展和事业单位分类改革的推进,事业单位固定资产损耗补偿的局限性越来越大,已经无法满足单位发展和资产管理的要求。在对原有的事业单位固定资产损耗补偿制度进行利弊分析的基础上,提出了对事业单位固定资产计提折旧的建议。

水利工程固定资产管理的相关研究

格式:pdf

大小:217KB

页数:2P

4.5

国家对水利基础设施投资日益提升,大大增加了水利工程固定资产数额。对于水利工程来说,必须要加强固定资产管理建设,促进资产利用效率,避免固定资产出现不必要的浪费与流失现象,促进了水利行业的健康发展与运作。本文主要针对水利工程固定资产管理展开深入的研究与分析,重点阐述几点针对性的完善策略,希望为相关研究人员提供些许帮助。

最新固定资产计算折旧年限

格式:pdf

大小:149KB

页数:11P

4.5

最新固定资产计算折旧年限 除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下: (一)房屋、建筑物,为20年; (二)飞机、火车、轮船、机器、机械和其他生产设备,为10年; (三)与生产经营活动有关的器具、工具、家具等,为5年; (四)飞机、火车、轮船以外的运输工具,为4年; (五)电子设备,为3年。 「释义」本条是对固定资产最低折旧年限的规定。 一)房屋、建筑物的最低折旧年限为20年。 房屋和建筑物作为最主要的固定资产,其构造、属性等方面相对较为特殊,使用 寿命相对较长,价值相对较高,其使用价值的体现也是一个相对较长的过程,根据收 入与支出配比原则等要求,其折旧年限也应相对较长,所以本条规定,房屋、建筑物 的最低折旧年限为20年,这基本能反映房屋、建筑物的现实使用情况。本条所说的 房屋、建筑物,是指供生产、经营使用和为职工生活、福利服务的房屋

水利工程固定资产折旧补偿的理论分析最新文档

如何加强水利工程固定资产管理

如何加强水利工程固定资产管理 如何加强水利工程固定资产管理

格式:pdf

大小:59KB

页数:2P

4.4

水利工程管理单位是管理国家已经竣工投产的各种水利工程,确保水利工程的安全,充分发挥水利工程的效益,纳入预算管理的水利工程管理事业单位。其固定资产种类繁多,价值高。本文将针对固定资产实际管理中存在的问题,提出相关改进措施。

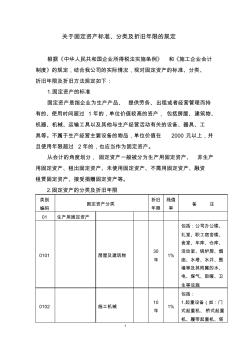

8.关于固定资产标准、分类及折旧年限的规定

格式:pdf

大小:69KB

页数:5P

4.7

1 关于固定资产标准、分类及折旧年限的规定 根据《中华人民共和国企业所得税法实施条例》和《施工企业会计 制度》的规定,结合我公司的实际情况,现对固定资产的标准、分类、 折旧年限及折旧方法规定如下: 1.固定资产的标准 固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持 有的、使用时间超过1年的,单位价值较高的资产,包括房屋、建筑物、 机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工 具等。不属于生产经营主要设备的物品,单位价值在2000元以上,并 且使用年限超过2年的,也应当作为固定资产。 从会计的角度划分,固定资产一般被分为生产用固定资产、非生产 用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资 租赁固定资产、接受捐赠固定资产等。 2.固定资产的分类及折旧年限 类别 编码 固定资产分类 折旧 年限 残值 率 备注 01生产用固

研究水利工程经济特征挖掘水利固定资产的价值内涵

格式:pdf

大小:241KB

页数:5P

3

研究水利工程经济特征挖掘水利固定资产的价值内涵——研究水利工程经济特征挖掘水利固定资产的价值内涵

对房屋类固定资产装修费用折旧处理的建议

格式:pdf

大小:898KB

页数:1P

4.5

企业会计制度规定:企业因更新改造等原因而调整固定资产价值的,应当根据调整后的价值,预计尚可使用年限和净残值,按企业所选用的折旧方法计提折旧。在实际操作中,根据具体使用情况的不同,房屋类固定资产计提折旧的年限一般从20—50年不等,作为计入固定资产原值的装修费用自然也按这一年限同步摊销。但按一般的使用状况来看,房屋每隔5—10年又得重新进行装修,这样第一次发生的装修

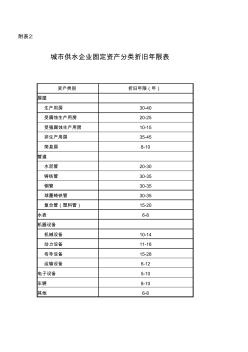

城市供水企业固定资产分类折旧年限表

格式:pdf

大小:14KB

页数:1P

4.4

附表2: 资产类别折旧年限(年) 房屋 生产用房30-40 受腐蚀生产用房20-25 受强腐蚀生产用房10-15 非生产用房35-45 简易房8-10 管道 水泥管20-30 铸铁管30-35 钢管30-35 球墨铸铁管30-35 复合管(塑料管)15-20 水表6-8 机器设备 机械设备10-14 动力设备11-18 传导设备15-28 运输设备6-12 电子设备5-10 车辆8-10 其他6-8 城市供水企业固定资产分类折旧年限表

水利工程建管单位固定资产管理存在的问题及对策

格式:pdf

大小:1.4MB

页数:1P

4.5

随着全国水电事业的蓬勃发展,越来越多的大型水利工程建设管理单位不断涌现,数十亿甚至上百亿投资的水利工程建设项目已不在少数,多数工程建设管理单位同时承担着"建"与"管"的双重职能。本文认真查找了水利工程建设管理单位在固定资产管理方面存在的问题,并从完善固定资产管理体系,提高固定资产管理效率,保证固定资产完整性等方面提出了一些思路。

水利工程固定资产投资审计存在问题及解决对策 水利工程固定资产投资审计存在问题及解决对策

格式:pdf

大小:147KB

页数:未知

4.6

面对水利工程建设的新形势,了解水利工程的审计特点是一项政策性、专业性、综合性极强的工作。针对水利工程审计中存在的审计体系不健全、审计方法陈旧单一、重点不突出、审计人员素质偏低等问题,提出了完善审计制度、提高审计人员素质等建议。

建设富有活力的水利固定资产运行体制

格式:pdf

大小:370KB

页数:2P

4.6

水利作为国民经济的基础产业,已受到国家、全社会的高度重视,特别是经历了去年的一场洪涝灾害之后,水利建设出现了前所未有的新气象。作为水利部门本身,在新的形势面前,如何把水利产业搞好、搞活,发挥水

水利固定资产经营管理体系有关问题的探讨

格式:pdf

大小:578KB

页数:3P

4.5

全国水利工作会议提出了发展水利,深化改革,在当前着重抓好建立水利固定资产经营管理体系等五个体系的要求。长期以来,在传统计划经济体制下,水利管理主要是对工程设施的养护、维修与运行,即是对水利工程固定资产形体的管理,而忽视对其资产价值的管理。因此,现在提出的建立水利固定资产经营管理体系是一个新课题。水利固定资产经营管理体系的含意是什么?从固定资产具有资产形体与资产价值两种

水利工程固定资产折旧补偿的理论分析相关

文辑推荐

知识推荐

百科推荐

职位:普通监理工程师

擅长专业:土建 安装 装饰 市政 园林