山东省建筑安装园林绿化费率16年营改增

格式:pdf

大小:155KB

页数:9P

人气 :88

4.8

4.8

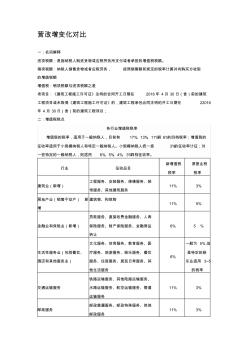

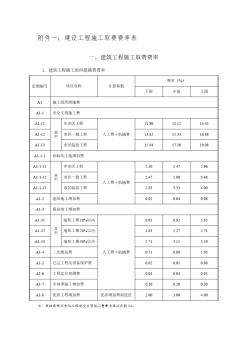

1 建筑业营改增建设工程计价依据调整表 一、措施费费率 (一)建筑、安装、园林绿化、房屋修缮工程 单位: % 费用名称 专业名称 夜间 施工费 二次 搬运费 冬雨季施 工增加费 已完工程及 设备保护费 总承包 服务费 建筑 工程 建筑工程 0.70 0.60 0.80 0.15 3 装饰工程 3.62 3.25 4.07 0.15 安装 工程 设备安装 2.44 2.03 2.68 1.18 炉窑砌筑 6.39 5.35 7.01 3.09 园林绿化工程 4.88 4.32 5.61 — 房屋修缮 工程 土建及二次装修工程 3.89 3.44 4.34 1.07 安装工程 2.26 1.85 2.4 1.09 说明: 1、建筑工程、装饰工程、园林绿化工程、房屋修缮工程措施费中人工费含量:夜间施工费、冬 雨季施工增加费及二次搬运费为 20%,己完工程及设备保护费为 10%。

工程造价之营改增费率变化对比

营改增变化对比 一:名词解释 进项税额:是指纳税人购进货物或应税劳务所支付或者承担的增值税税额。 销项税额:纳税人销售货物或者应税劳务,按照销售额和规定的税率计算并向购买方收取 的增值税额 增值税:销项税额与进项税额之差 老项目:《建筑工程施工许可证》注明的合同开工日期在2016年4月30日(含)前的建筑 工程项目或未取得《建筑工程施工许可证》的,建筑工程承包合同注明的开工日期在22016 年4月30日(含)前的建筑工程项目; 二:增值税税点 各行业增值税税率 增值税的税率,适用于一般纳税人,目前有17%、13%、11%和6%共四档税率;增值税的 征收率适用于小规模纳税人和特定一般纳税人。小规模纳税人统一按3%的征收率计征;对 一些特定的一般纳税人,则适用6%、5%、4%、3%四档征收率。 行业征收品目 新增值税 税率 原营业税 税率 建筑业(新增) 工程服务、

建筑安装业“营改增”问题探析

\"营改增\"的实施优化了我国的税制结构,减轻了企业的税收负担,体现了税收公平的原则,同时也对经济发展带来了良好的影响,是我国经济发展的必然结果。建筑安装业作为\"营改增\"试点行业之一,将面临着很多问题。本文将研究\"营改增\"对建筑安装业的影响,并提出相应的应对措施。

编辑推荐下载

营改增对建筑安装企业的影响

格式:pdf

大小:1.6MB

页数:2P

4.6

建筑安装企业作为市场经济下的一种企业类型,其经营发展必然会受到外部政策影响,不同资质建筑安装企业所受到的影响程度也不尽相同。房地产行业的蓬勃发展带来建筑安装企业数量的不断增加,在激烈的市场竞争环境下,能否对外部政策变动,特别是营改增这样的税收政策变动进行较好应对,也关乎建筑安装企业自身发展。通过研究可以发现,营改增税收政策对建筑安装企业影响很大,系列负面影响也导致建筑安装企业暴露出了很多发展问题。

营改增对建筑安装企业的影响

格式:pdf

大小:836KB

页数:2P

4.8

随着我国市场经济的完善,国家为了增强市场的活力,提高企业的经济效益,降低企业的经营成本,对税收制度进行了改革,由对企业征收营业税改为增值税。营改增的推行,极大的降低了我国企业的纳税负担,提高了我国企业的市场活力,有利于推动我国经济的发展和国际竞争力。营改增深刻的影响着各行各业,尤其是对建筑安装企业的影响十分巨大。本文对营改增对于建筑安装企业的影响进行分析,并提出相应的对策。

山东省建筑安装园林绿化费率营改增热门文档

营改增对建筑安装企业的影响

格式:pdf

大小:69KB

页数:1P

4.4

随着我国市场经济不断发展,国家对经济制度改革给予了高度重视,以有效完善我国市场经济体制,从而不断增强我国综合实力。在现代化建设中,营改增政策的不断实施,给建筑安装企业的发展带来了多个方面的影响,大大降低企业税收成本,对于提高企业的市场竞争力有着重要影响。本文就营改增对建筑安装企业的影响进行全面分析,营改增情况下建筑安装企业应采取的应对策略,以促进建筑安装企业经济效益不断提高。

营改增对建筑安装企业的影响

格式:pdf

大小:59KB

页数:2P

4.8

营改增试点方案于2012年1月1日开始在上海拉开序幕,以后试点地区又在北京、天津、江苏、浙江、湖北等省、直辖市进行。2013年8月1日交通运输业和部分现代服务业营改增试点在全国范围内推开。2014年6月1日,电信业营改增试点在全国范围内全面实行。2012年10月21日,在李克强总理主持召开的全国营业税改增值税试点座谈会上强调,适时把邮电业、铁路运输、建筑安装业等行业纳入改革试点范围,争取在\"十二五\"期间全面取消营业税,建筑安装业扩围\"营改增\"势在必行。

“营改增”对建筑安装企业的影响

格式:pdf

大小:2.1MB

页数:2P

4.3

“营改增”是当前我国税务制度改革的核心内容,其合理调整了税制结构、有效降低了企业税负、优化了经济发展模式与经济结构,是社会主义市场经济快速发展的必然趋势。本文总结了“营改增”对建筑安装企业产生的积极与消极影响,并有针对性地探究了一些应对措施。

山东省建筑安装园林绿化费率营改增精华文档

浅议建筑安装企业“营改增”后纳税筹划

格式:pdf

大小:1.7MB

页数:1P

4.3

对于建筑安装企业而言,营改增绝不仅仅是税种、税率、征管机关的变化,不是简单的税制转换,更多的是对企业管理的洗牌,在资质管理、购销策略、合同签订、成本管理、核算申报等方面都发生了一系列重大改变,是促进企业进一步发展与改革的契机。如果能够抓住机会,解决\"营改增\"后建筑安装企业存在的问题,便可为企业创造更多的价值,提高企业的市场竞争力。本文就\"营改增\"实施后对建筑安装企业的影响展开具体的研究,提出了一些具体的纳税筹划建议。

\"营改增\"对建筑安装企业的影响及对策

格式:pdf

大小:863KB

页数:2P

4.5

随着\"营改增\"政策的实施,也标志着我国税制体制改革的日趋完善.\"营改增\"政策的实施对各个行业的发展都有重要影响,建筑业的发展是我国国民经济发展的重要推动力,\"营改增\"对建筑业带来的影响直接关系着国民经济的整体发展.文章就\"营改增\"对建筑安装企业的影响进行了阐述,并提出了几点应对措施以促进建筑安装业更好的发展.

“营改增”对建筑安装业的影响以及应对措施

格式:pdf

大小:227KB

页数:2P

4.3

今年5月份以来,全国范围内实行的营改增政策,对我国建筑安装业带来了较大的影响。本文从营改增对建筑安装业带来的积极与消极影响两个角度分别进行分析,探讨了针对营改增政策带来的消极影响,在当前情况下我国建筑安装业应当如何更好地应对。

浅谈营改增对建筑安装企业的影响

格式:pdf

大小:138KB

页数:2P

4.5

\"营改增\"方案是以上海为起点开始全国范围内实施的,该方案的提出来自于2011年11月16日的《营业税改征增值税试点方案》,该方案的出台标志着营改增这一历史性举措,营改增给我国企业带来了空前的发展,尤其是对于建筑安装企业的影响更是不可言喻,本文就以此为出发点,针对建筑安装企业中营改增政策的影响和运用,来浅谈营改增对于建筑安装企业的利弊和改善措施。

营改增对建筑安装企业的影响及应对措施

格式:pdf

大小:76KB

页数:2P

4.5

我国税收制度不断发展和完善,营业税改为增值税作为一项改革措施已经在全国范围内实行。建筑安装企业在我国国民经济发展中具有非常重要的作用,而营业税改为增值税这一税收改革势必会对建安行业产生影响。本文阐述了\"营改增\"的主要内容,探究了\"营改增\"对建筑安装企业的积极作用、压力和影响,并结合建筑安装企业发展实际提出了\"营改增\"的应对措施,希望能够为建筑安装企业在税收制度改革中提供一些参考,促进企业更好地发展。

山东省建筑安装园林绿化费率营改增最新文档

浅议建筑安装企业“营改增”后纳税筹划

格式:pdf

大小:1.7MB

页数:1P

4.5

对于建筑安装企业而言,营改增绝不仅仅是税种、税率、征管机关的变化,不是简单的税制转换,更多的是对企业管理的洗牌,在资质管理、购销策略、合同签订、成本管理、核算申报等方面都发生了一系列重大改变,是促进企业进一步发展与改革的契机。如果能够抓住机会,解决“营改增”后建筑安装企业存在的问题,便可为企业创造更多的价值,提高企业的市场竞争力。本文就“营改增”实施后对建筑安装企业的影响展开具体的研究,提出了一些具体的纳税筹划建议。

营改增对建筑安装企业的影响及对策探讨

格式:pdf

大小:68KB

页数:1P

4.7

随着我国市场经济的不断发展,国家对经济体制的改革给予了高度的重视,以完善我国的市场经济体制,增强我国的综合实力。从2013年8月1日起,作为我国税制改革重点的\"营改增\"试点正式在全国推广。营改增是我国税制改革的重点内容,对于加快我国经济结构的调整和促进产业的优化升级有着极为重要的意义。本文主要对营改增对建筑安装企业的影响及对策进行简要探讨。

营改增对建筑安装业税负的影响与纳税筹划

格式:pdf

大小:1.3MB

页数:2P

4.4

本篇文章首先对落实“营改增”政策的作用进行阐述,从税负方面、税务管理方面两个方面入手,对“营改增”对建筑安装业税负的影响进行解析,并以此为依据,提出“营改增”对建筑安装业税负影响的处理对策和纳税筹划。希望通过本文的阐述,可以给相关领域提供些许的参考。

“营改增”对建筑安装企业的影响及对策

格式:pdf

大小:421KB

页数:2P

4.5

随着\"营改增\"政策的实施,也标志着我国税制体制改革的日趋完善。\"营改增\"政策的实施对各个行业的发展都有重要影响,建筑业的发展是我国国民经济发展的重要推动力,\"营改增\"对建筑业带来的影响直接关系着国民经济的整体发展。文章就\"营改增\"对建筑安装企业的影响进行了阐述,并提出了几点应对措施以促进建筑安装业更好的发展。

成都市建设项目绿地率指标核定(异地绿化费核定)实施办法

格式:pdf

大小:12KB

页数:9P

4.4

成都市林业和园林管理局关于印发《成都市建设项目绿地率指标核定 (异地绿化费核定)实施办法》的通知 来源:时间:2007-9-13点击数:2324 成都市林业和园林管理局 关于印发《成都市建设项目绿地率指标核定 (异地绿化费核定)实施办法》的通知 各规划、设计、勘测、建设单位: 为规范建设项目绿地率指标核定(异地绿化费核定)工作,加强 绿地建设情况监督,现将《成都市建设项目绿地率指标核定(异地绿 化费核定)实施办法》印发,请遵照执行,执行过程中如有意见建议 可以向我局政策法规处和绿化处书面提出,供今后修订参考。 特此通知! 附件:成都市建设项目绿地率指标核定(异地绿化费核定)实施办法 (试行) 二〇〇七年六月二十一日 成都市建设项目绿地率指标核定 (异地绿化费核定)实施办法(试行) 一、总则 为贯彻国家可持续发展的战略部署,加快城市基础建设步伐,改善城 市生态环

园林绿化企业营改增后的税务筹划和税务风险防范

格式:pdf

大小:46KB

页数:2P

4.6

随着经济社会发展,人们对居住、工作环境的关注度越来越高,对城市园林绿化的需求也日益强烈.园林绿化业务包含规划、造型设计、场地整理、种植花卉、林木、草皮、后期养护管理以及花卉租赁等,既涉及工程劳务,又涉及林木销售管护以及花卉租赁,所以,其经营过程中涉及增值税、企业所得税等多项税收政策.如何更好的适应营改增税制改革,并有效的规避企业经营过程中潜在的风险是当前我国园林绿化企业亟待解决的重要事情.鉴于此,本文主要分析研究了当前营改增后实施税收筹划在园林绿化企业中的必要性,并就如如何做好税收筹划工作防范税务风险提出了几点有效的解决策略,旨在为我国园林绿化企业的进一步发展献力.

论园林绿化企业营改增后的税务筹划和税务风险防范

格式:pdf

大小:2.0MB

页数:1P

4.5

从2016年5月1日起,全面“营改增”税制改革对于园林绿化企业的影响比较大,是企业发展非常重要的影响因素。本文对园林绿化企业营改增后的税务筹划和税务风险防范进行了探析。

浅析营改增背景下建筑安装企业税务筹划

格式:pdf

大小:40KB

页数:1P

4.6

营改增背景下,建筑企业发展过程中税务筹划对企业发展的影响愈加凸显出来,成为企业财务管理工作中重点关注的内容。因此建筑安装经营运行工作中应该正确认识营改增的影响以及营改增背景下建筑企业税务筹划现状,制定科学的税收方案,降低企业生产成本,切实促进建筑安装企业的稳定发展。

营改增对建筑安装企业财务管理影响的研究

格式:pdf

大小:1.3MB

页数:1P

4.7

引言二零一六年五月一日,我国大范围内开展营业税改征增值税的工作,范围扩展涉及到房地产业、生活服务业、金融业以及建筑业,营业税改征增值税的全方位实行,给建筑安装企业的会计核算工作、纳税管理工作带来了一定的影响,更是影响了建筑安装企业的财务分析工作,对于建筑安装企业税负水平的高与低发生了一定的影响.对于营改增政策的深入推进,建筑安装企业必须要明晰企业财务管理所产生了变化,要积极的寻求工作的对策,让企业的发展能够更快的跟随营改增政策的变化,更好的适应营改增政策的改变,不断优化建筑安装企业的经营状态,促使我国的建筑安装企业在营改增的政策之下能够更好的在行业竞争中获取最大经济收益以及社会效益.

山东省建筑安装园林绿化费率营改增相关

文辑推荐

知识推荐

百科推荐

职位:堤坝工程师

擅长专业:土建 安装 装饰 市政 园林