全力迎接“营改增”--不仅仅是计税方式的改变

格式:pdf

大小:387KB

页数:2P

人气 :88

4.5

4.5

自5月1日起,“营改增”试点范围扩大至建筑业。随着相关实施细则和征管办法的出台,一项系统而复杂的变革正在拉开。为了做好“营改增”的平稳过渡,施工企业梳理项目、认真测算、加大培训、模拟运行,展开了各项积极的准备。如何看待“营改增”新政对建筑业和企业的影响?目前,对企业而言,推行“营改增”有哪些重点、难点问题?应该采取怎样的对策?

空调战不仅仅是比价格

l 国内市场写真 帼,百同钆竹奇均,细力,蝴 空调战不仅仅是比价格 秋水 蓄势已久的空调机价格战,终于在全国空调机 最大的集散地南京全面曝发:3月初,海信蚕先推 出两款分别为3880元和3680元的一匹工薪变频 矶;3月12日,全国空调生产巨头春兰公司宣 布,部分挂式空调机采取特价方式下调售价,下调 幅度达15%一18%;与此同时,格力、科友、美 的、长虹、松下、三菱、夏普等品牌相继宣布降 价,就连一向不言降价的海尔也推出了两款特价 叽,价格分别从5180元、4580元下调为4680元 和415o元。如今,南京市场空调机降价的烽火,已 曼延至彩电、冰箱、微波炉、影碟机、电话机、随 身昕、热水器等家用电器。 众所周知,近年家电市场的价格战主要集中在 彩电、影碟机、冰箱上,空调机生产企业园有保 持价格稳定

不仅仅是特级资质施工企业需要信息化

最近几年,随着政府有关部门关于特级资质施工企业信息化要求的推出,有关施工企业纷纷行动,掀起了信息化建设的浪潮。特级资质施工企业一般均是大型企业,对这些企业来说,信息化显得重要而且迫切,对其他企业究竟如何呢?事实上,在信息技术得到广泛应用的今天,对于其他施工企业,信息化同样重要。

编辑推荐下载

SKF已不仅仅是一个轴承制造商

SKF已不仅仅是一个轴承制造商 SKF已不仅仅是一个轴承制造商

格式:pdf

大小:832KB

页数:3P

4.4

1905年,瑞典哥德堡一个年轻的维修工程师温贵斯先生,由于轴承的经常损坏非常苦恼,从而发明了自调心双列轴承,并在1907年创立了skf公司。2004年9月26日,借世界一级方程式赛车在中国上海嘉定举办之即,skf以f1法拉利车队技术赞助商的名义,邀请国内多家行业知名媒体在f1赛场外skf产品展台举办记者招待会。mc记者作为零部件行业的代表,亲身感受了skf产品及技术的实力——skf已不仅仅是一个轴承制造商。

建立房地产调控长效机制不仅仅是推进房地产税 建立房地产调控长效机制不仅仅是推进房地产税

格式:pdf

大小:52KB

页数:1P

4.5

伴随着各地密集出台楼市调控新政,坊间对建立房地产调控长效机制寄予厚望,重燃对尽快推进房地产税改革的热情.不少人认为,对于牵一发而动全身的房地产市场而言,影响其长远发展的并非短期调控,而是要全面建立房地产市场调控的长效机制,特别是通过房地产税来实现对房价快速上涨的抑制,并对投资投机需求形成抑制.

全力迎接营改增不仅仅是计税方式改变热门文档

建立房地产调控长效机制不仅仅是推进房地产税 建立房地产调控长效机制不仅仅是推进房地产税

格式:pdf

大小:52KB

页数:未知

4.8

伴随着各地密集出台楼市调控新政,坊间对建立房地产调控长效机制寄予厚望,重燃对尽快推进房地产税改革的热情.不少人认为,对于牵一发而动全身的房地产市场而言,影响其长远发展的并非短期调控,而是要全面建立房地产市场调控的长效机制,特别是通过房地产税来实现对房价快速上涨的抑制,并对投资投机需求形成抑制.

于长富我们告别的不仅仅是空调和暖气

格式:pdf

大小:2.5MB

页数:5P

3

于长富我们告别的不仅仅是空调和暖气——政府说:节能建筑利国利民;百姓说:节能建筑是否节省金钱;媒体说:节能建筑任重道远;中国首个节能楼盘锋尚国际公寓的广告语:告别空调暖气时代;而于长富则说:我们告别的不仅仅是空调和暖气……。

“营改增”后建筑业适用计税方式业务探讨

格式:pdf

大小:368KB

页数:4P

4.6

“营改增”就是营业税改增值税,是合理优化我国税制结构的重大改革,不仅可以为企业减轻税收负担,也有利于营造企业公平竞争的市场环境.在探讨“营改增”后建筑业适用计税方式的基础上,认为企业可以在加强流程管理、合理避税等方面做出努力,从而降低企业税负以及经营成本,最终实现企业效益最大化.

关于“营改增”下建筑工程计税方式的探讨 关于“营改增”下建筑工程计税方式的探讨

格式:pdf

大小:175KB

页数:2P

4.7

文章通过分析营业税和增值税的税制差异,基于建筑工程税金“收支平衡”,建立了增值税下建筑工程计税方式的数学模型,并分析了“营改增”对建筑企业的影响,提出了相关建议和措施。

营改增后建筑企业计税方式的选择初探

格式:pdf

大小:205KB

页数:2P

4.6

营改增是我国在十二五规划中财税体制改革的一项重要内容。建筑业营改增后,税负出现了很大的变化。本文通过对营改增计税方式选择的简要分析,提出了一些看法。

全力迎接营改增不仅仅是计税方式改变精华文档

“营改增”后施工企业计税模式的选择

格式:pdf

大小:1.6MB

页数:1P

4.7

文章简要地阐述了“营改增”的一般计税方法的现状,并总结了“营改增”后的简易计税,在此基础上,结合工程实例针对一般计税方法与简易计税方法两种计税方法进行了对比分析,提出了施工单位甲供材项目选用简易计税模式的必要性。

地产企业营改增后增值税计税方式筹划探析 地产企业营改增后增值税计税方式筹划探析

格式:pdf

大小:58KB

页数:未知

4.7

近年来,随着我国经济的高速发展,房地产行业也由初期的高利润时代发展到了依靠重管理、重经营才能达到较低利润的薄利时代,同时房地产行业属于重税行业,因地产项目投资周期长,投资额大,资金占用成本高等特点,导致地产企业在经营管控过程中税收筹划变得异常重要,其重要性体现在对将来预期纳税风险的提前识别和评估,做好纳税筹划布局,在法律允许的范围内合理降低税收成本和纳税风险,提高企业的盈利能力。本文结合地产top100某企业的具体情况,对地产企业老项目在营改增过度阶段计税方式的选择进行合理的税收筹划。

地产企业营改增后增值税计税方式筹划探析 地产企业营改增后增值税计税方式筹划探析

格式:pdf

大小:56KB

页数:未知

4.4

近年来,随着我国经济的高速发展,房地产行业也由初期的高利润时代发展到了依靠重管理、重经营才能达到较低利润的薄利时代,同时房地产行业属于重税行业,因地产项目投资周期长,投资额大,资金占用成本高等特点,导致地产企业在经营管控过程中税收筹划变得异常重要,其重要性体现在对将来预期纳税风险的提前识别和评估,做好纳税筹划布局,在法律允许的范围内合理降低税收成本和纳税风险,提高企业的盈利能力。本文结合地产top100某企业的具体情况,对地产企业老项目在营改增过度阶段计税方式的选择进行合理的税收筹划。

营改增中的简易计税方法汇总

格式:pdf

大小:99KB

页数:9P

4.7

营改增中的简易计税方法汇总 增值税是对货物流通、提供劳务及服务过程中每个环节增值部分征收的一种税,也就是有增值才征税,没增值不征税。所以一般 情况下,增值税的税额是用销项税额减去进项税额计算的,但由于部分纳税人无法准确核算进销项税额以及其他其他一些特殊情况, 增值税也有简易计税方法,即直接用销售额和征收率计算应纳税额。随着“营改增”全面推行,为了政策衔接顺畅,确保纳税人整体税 负下降,在营改增行业中也多处使用了简易计税方法。为了让纳税人了解简易计税,江苏国税12366梳理了营改增中简易计税的基本 知识点,与纳税人共享。 一、什么是简易计税方法? 简易计税方法是增值税计税方法中的一种,是指按照销售额和增值税征收率计算税额,且不得抵扣进项税额的计税方法。 采用简易计税方法首先应计算确认销售额,计算公式为: 销售额=含税销售额÷(1+征收率) 销售额确认后,在根据征收率计算应纳税额,计算

金融业“营改增”计税方法探讨 金融业“营改增”计税方法探讨

格式:pdf

大小:1.9MB

页数:3P

4.7

国际上对金融业征增值税存在多种模式和办法,但难以直接适用于我国,而《营业税改征增值税试点方案》规定金融保险业增值税简易计税方法,与征收营业税相比没有实质改变,造成重复征税和增值税抵扣链条不完整,值得商榷。因此,应根据我国财税体制改革和金融业的实际情况,对金融业广泛开征增值税及计税方式进行深入探讨。

全力迎接营改增不仅仅是计税方式改变最新文档

会计处理与纳税申报的契合性探讨——营改增后建筑业简易计税方式

格式:pdf

大小:1.9MB

页数:2P

4.5

营改增之后,建筑业以开票、收款、验工计价(合同约定按完工进度验工计价并付款)孰先原则作为纳税义务发生时间。在此过程当中,很多企业都面临账务处理与纳税申报一致性方面的种种困惑。本文基于建筑业在简易计税方式下,提前开票、未开票工程结算,预收款等事项如何账务处理、如何缴纳增值税并且做到纳税申报与账务处理协调统一进行探讨和分析。

基础环境篇——过滤静电不仅仅靠地板 基础环境篇——过滤静电不仅仅靠地板

格式:pdf

大小:119KB

页数:2P

4.3

机房的设备可谓是琳琅满目,而且都是高端产品,核心的交换机;连接外网的路由、专线、mpls;保护网络安全的防火墙、ips;为广大用户提供服.务的塔式、机架、刀片服。务器等等。这些设备尽管都是工业级的标准制造而成,耐久性非常高,但是它们对环境的要求也是异常苛刻。如果室温超过35℃,设备运行的可靠性会急剧下降,而室温过低则会产生凝聚和结露现象,一旦产生冷凝水,轻则会引起电子器件生锈,重则会在电器内形成环路,直接击穿硬件设备。假如在雷电多发的雨季天气没有可靠的防雷和接地措施,一个闪电就可能毁掉一个机房;而在空气干燥的冬季,人体携带的静电足可以让硬盘的数据付之东流,防静电地板在这里的作用也是不能忽视的。由此可见,在配备高端设备的同时,我们也必须部署同样等级的基础环境来应对这些设备的自身需求。

混凝土营改增计税办法 (2)

格式:pdf

大小:95KB

页数:8P

4.3

营改增后混凝土计价的变化 (2016-05-0920:31:27) 营改增后混凝土计价的变化 一、混凝土是什么? 混凝土姓“混”,这就是混凝土的精髓。 “混”乃混合、合成之谓也,就是水泥、黄砂、 石子和水的混合物。 “混”是因为它是混业经营,生产、运输、装卸、 泵送一体化。 “混”可以理解为混合系统,系统具有各要素在孤 立状态下所没有的整体功能,要素之间相互关联,构 成了一个不可分割的整体。系统大于各要素之和。 “混”也可以理解为无序,就是没有规律。 ‘混’,,混凝土是现代工程之母。 二、商品混凝土的构成 商品混凝土包括:混凝土、运输费、装卸费和泵送 费。 施工单位采购商品混凝土的价格一般是混凝土运 至工地的价格,有的还包含混凝土泵送的价格。 有的施工企业有自己的泵送设备或有的商品混凝 土不需要泵送,如路面混凝土施工,这种情况商品混 凝土价格不含泵送费。 营改增前商品混凝土的计价一点问题

混凝土营改增计税办法

格式:pdf

大小:51KB

页数:4P

4.7

营改增后混凝土计价的变化 (2016-05-0920:31:27) 转载▼ 分类:造价 营改增后混凝土计价的变化 一、混凝土是什么? 混凝土姓“混”,这就是混凝土的精髓。 “混”可以理解为混沌,而混沌是包含了自然界所有规律和最具有力量的状态。 “混”乃混合、合成之谓也,就是水泥、黄砂、石子和水的混合物。 “混”是因为它是混业经营,生产、运输、装卸、泵送一体化。 “混”可以理解为混合系统,系统具有各要素在孤立状态下所没有的整体功能,要素之 间相互关联,构成了一个不可分割的整体。系统大于各要素之和。 “混”也可以理解为无序,就是没有规律。 但也正是她的‘混’,成就了她,混凝土是现代工程之母。 二、商品混凝土的构成 商品混凝土包括:混凝土、运输费、装卸费和泵送费。 施工单位采购商品混凝土的价格一般是混凝土运至工地的价格,有的还包含混凝土泵送 的价格。 有的施工企业有自己的泵送设备或

混凝土营改增计税办法

格式:pdf

大小:86KB

页数:7P

4.4

营改增后混凝土计价的变化 一、混凝土是什么? 混凝土姓“混”,这就是混凝土的精髓。 “混”可以理解为混沌,而混沌是包含了自然界所有规律和 最具有力量的状态。 “混”乃混合、合成之谓也,就是水泥、黄砂、石子和水的 混合物。 “混”是因为它是混业经营,生产、运输、装卸、泵送一体 化。 “混”可以理解为混合系统,系统具有各要素在孤立状态下 所没有的整体功能,要素之间相互关联,构成了一个不可分割的 整体。系统大于各要素之和。 “混”也可以理解为无序,就是没有规律。 但也正是她的‘混’,成就了她,混凝土是现代工程之母。 二、商品混凝土的构成 商品混凝土包括:混凝土、运输费、装卸费和泵送费。 施工单位采购商品混凝土的价格一般是混凝土运至工地的价 格,有的还包含混凝土泵送的价格。 有的施工企业有自己的泵送设备或有的商品混凝土不需要泵 送,如路面混凝土施工,这种情况商品混凝土价格不含泵送费。 营改增前

营改增后无形资产增值税计税评估标准探讨 营改增后无形资产增值税计税评估标准探讨

格式:pdf

大小:90KB

页数:5P

4.6

在全面征收增值税的实践中,诸多现代服务业涉及到的\"视同销售无形资产\"的增值税计税评估标准问题已日渐凸显。应当设立怎样的计税评估标准和计税评估方法对推进我国增值税改革是极其重要的。本文提出以重新厘定后的\"公允价值\"作为无形资产增值税计税评估标准以及设定该标准的要件,具有一定的理论与实际意义。

财政部明确营改增后房产税等四类税计税依据

格式:pdf

大小:1.3MB

页数:2P

4.5

财政部4月26日发布通知,明确了营改增后契税、房产税、土地增值税、个人所得税的计税依据问题。一、计征契税的成交价格不含增值税。二、房产出租的,计征房产税的租金收入不含增值税。三、土地增值税纳税人转让房地产取得的收入为不含增值税收入。《中华人民共和国土地增值税暂行条例》等规定的土地增值税扣除项目涉及的增值税进项税额,允许在销项税额中计算抵扣

营改增造价变化

格式:pdf

大小:1.1MB

页数:7P

4.3

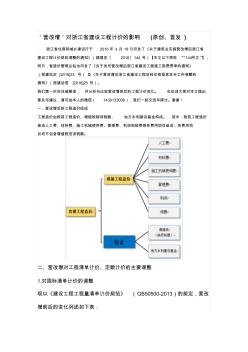

'营改增'对浙江省建设工程计价的影响(原创、首发) 浙江省住房和城乡建设厅于2016年4月18日印发了《关于建筑业实施营改增后浙江省 建设工程计价规则调整的通知》(建建发〔2016〕144号)【本文以下简称“144号文”】; 同日,省造价管理总站也印发了《关于发布营改增后浙江省建设工程施工取费费率的通知》 (浙建站定[2016]23号)及《关于营改增后浙江省建设工程材料价格信息发布工作调整的 通知》(浙建站信[2016]25号)。 我们第一时间详细解读,并分析与比较营改增前后的工程计价变化。也欢迎大家对本文提出 意见与建议,请可加本人的微信(1430133006),我们一起交流与探讨。谢谢! 一、营改增后的工程造价组成 工程造价由税前工程造价、增值税销项税额、地方水利建设基金构成。其中,税前工程造价 是由人工费、材料费、施工机械使用费、管理费、利润

“营改增”后不动产用途改变会计处理之政策解读

“营改增”后不动产用途改变会计处理之政策解读 “营改增”后不动产用途改变会计处理之政策解读

格式:pdf

大小:252KB

页数:3P

4.4

不动产用途改变涉及进项税额抵扣的问题,财税[2016]36号文件等“营改增”方面的文件对其操作方法和要求进行了规定。本文通过设置专门会计科目,探讨不动产用途改变形成的不得抵扣(或可抵扣)进项税额对该固定资产后续期间折旧损益影响的会计处理方法,以期为会计实务工作者处理该类业务提供参考。

全力迎接营改增不仅仅是计税方式改变相关

文辑推荐

知识推荐

百科推荐

职位:普通监理工程师

擅长专业:土建 安装 装饰 市政 园林