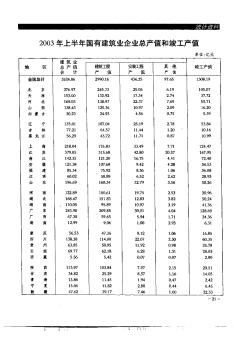

2003年上半年全国建筑业企业总产值和竣工产值

格式:pdf

大小:19KB

页数:1P

人气 :96

4.7

4.7

2003年上半年全国建筑业企业总产值和竣工产值 建 笛 1I【, 地 区 总 产 值 建筑工程 安装工程 其 他 竣工产值 合 计 产 值 产 值 产 值 全国总计 7919.11 6769.34 874.91 274.86 3274.75 北 京 454.90 391.16 50.88 12.86 179.34 天 津 201.25 167.39 27.94 5.92 61.45 河 北 267.6O 229.2O 29.01 9.38 86.30 山 西 166.41 148.68 14.56 3.17 27.60 内 蒙 古 72.71 64.11 7.47 1.13 14.87 辽 宁 260.31 208_67 46.41 5.23 87.49 吉 林 95.14 79.44 13.49 2.20 13.04 黑 龙 江 98.61 81.47 14.84

2003年上半年国有建筑业企业总产值和竣工产值

2003年上半年国有建筑业企业总产值和竣工产值 单位:亿元 毒各4智、ii, 地区总产值建筑瑰安装卫陧其他竣工产值 合计产值产值产值 全国总计3524.062990.16436.2597.651308.19 北京276.97245.7325.056.19105.07 天津153.0o132.9217.342.7437.72 河北169.03138.9722.377.6955.71 山西138.43125.3610.972.0916.20 内蒙古30.2324.934.560.755.39 辽宁135.011o7.0425.192.7853.84 吉林77.2164.5711.441.20⋯10.16 黑龙江56.2943.

各地区建筑业总产值对建筑业企业利润总额的影响 (2)

计量经济学 期末实验报告 实验名称:各地区建筑业总产值对建 筑业企业利润总额的影响 姓名: 学号: 班级: 指导教师: 时间: 一、研究的背景 近年来,由于房地产事业的快速发展,同时也带动了建筑业的总产值业的飞速增长, 为了研究各地区建筑业总产值和建筑业企业利润总额之间的关系,预测未来的增长趋势, 需建立计量经济学模型。 二、指标选取和数据搜集 从《中国统计年鉴》可以收集到以下数据: 表1.各地区建筑业总产值和建筑业企业利润总额(单位:万元) 地区建筑业企业利润总额(y)建筑业总产值(x) 北京960256.425767692 天津379211.612219419 河北446520.816146909 山西194565.910607041 内蒙古353362.66811038.3 辽宁836846.621000402 福建375

编辑推荐下载

各地区建筑业总产值对建筑业企业利润总额的影响

格式:pdf

大小:625KB

页数:13P

4.3

计量经济学 期末实验报告 实验名称:各地区建筑业总产值对建 筑业企业利润总额的影响 姓名: 学号: 班级: 指导教师: 时间: 一、研究的背景 近年来,由于房地产事业的快速发展,同时也带动了建筑业的总产值业的飞速增长, 为了研究各地区建筑业总产值和建筑业企业利润总额之间的关系,预测未来的增长趋势, 需建立计量经济学模型。 二、指标选取和数据搜集 从《中国统计年鉴》可以收集到以下数据: 表1.各地区建筑业总产值和建筑业企业利润总额(单位:万元) 地区建筑业企业利润总额(y)建筑业总产值(x) 北京960256.425767692 天津379211.612219419 河北446520.816146909 山西194565.910607041 内蒙古353362.66811038.3 辽宁836846.621000402 福建375

我国建筑业总产值影响因素分析

格式:pdf

大小:240KB

页数:3P

4.4

改革开放以后,我国建筑业得到了快速的发展,为中国经济的持续增长做出了重要贡献.本文针对我国建筑业的发展状况,选取2002-2016年相关数据,利用e-views软件,通过建立模型和模型的检验与调整,得出模型的应用与对策措施.希望本文有助于我国建筑业总产值的持续增长.

全国建筑业企业总产值和竣工产值热门文档

中国建筑业总产值的多元线性回归分析

中国建筑业总产值的多元线性回归分析 中国建筑业总产值的多元线性回归分析

格式:pdf

大小:141KB

页数:未知

4.3

在建筑业的企业类型视角下,从国有企业、集体企业、港澳台商投资企业、外商投资企业、其他等5个方面建立建筑业总产值影响因素多元线性回归模型,用2013年中国统计年鉴中2000—2012年建筑业总产值的数据对构建的线性回归模型加以可行性验证,结果显示建筑业总产值与参与建筑业的企业类型存在显著的多元线性回归关系。

建筑业总产值影响因素分析

格式:pdf

大小:250KB

页数:3P

4.7

本文利用2013年全国31个省市自治区的统计数字建立了影响我国建筑业总产值增长的各影响因素的计量模型。从影响建筑业总产值的几个因素出发,力图对影响建筑业发展的几个重要因素进行分析,并提出相关意见与建议。

一季度全国建筑业总产值3.4万亿元同比增长10.8% 一季度全国建筑业总产值3.4万亿元同比增长10.8%

格式:pdf

大小:89KB

页数:1P

4.5

4月17日,国家统计局公布了今年一季度全国经济运行情况.经初步核算,1~3月,国内生产总值180683亿元,按可比价格计算,同比增长6.9%.备受业内人士关注的建筑业总产值数据也同时公布,1~3月,全国建筑业总产值34189亿元,同比增长10.8%,高于gdp增速.业内人士表示,再次跃上两位数的增速无疑给正在走出低迷慢慢回暖的中国建筑业一剂"强行针".

浅谈房屋建筑施工企业建筑业总产值的统计核算

格式:pdf

大小:87KB

页数:2P

4.7

建筑业总产值是指以货币表现的建筑业企业在一定时期内生产的建筑业产品和服务的总和,正确的统计方法要克服统计中重报、漏报、混淆概念等造成的总产值统计失真,通过进一步的分析,提出应当从认真读解报表制度、加强对原始数据的归集、整理、及时掌握工程进展、理清工程进度款与建筑业总产值的关系等方面入手,提高建筑业总产值统计的水平。

全国建筑业企业总产值和竣工产值精华文档

优化的 GM(1,1)模型在建筑业总产值预测中的应用

格式:pdf

大小:233KB

页数:3P

4.6

将正弦函数变换和lagrange插值法相结合,对gm(1,1)模型的原始数据和背景值同时进行优化,使用优化的gm(1,1)模型对2003年-2012年建筑业总产值进行了实证研究,研究结果说明了该优化模型具有高精度性,拓广了gm(1,1)的使用范围。

LED电源总产值高 行业厂商将伺机出击 LED电源总产值高 行业厂商将伺机出击

格式:pdf

大小:33KB

页数:未知

4.5

2013年,我国led驱动电源数量将达到700万台以上,市场规模将扩大到17.5亿;2016年,led照明电源供应器销售量将达到40亿个,总产值高达100亿美元。总之,led驱动电源市场前景可观。

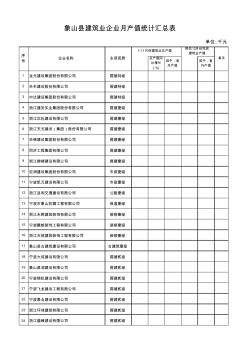

6象山县建筑业企业产值统计汇总表

格式:pdf

大小:97KB

页数:4P

4.4

总产值同 比增长 (%) 其中,省 外产值 其中,省 外产值 1龙元建设集团股份有限公司房建特级 2华丰建设股份有限公司房建特级 3中达建设集团股份有限公司房建特级 4浙江建安实业集团股份有限公司房建壹级 5浙江沈氏建设有限公司房建壹级 6浙江天元建设(集团)股份有限公司房建壹级 7华锦建设集团股份有限公司房建壹级 8同济工程集团有限公司房建壹级 9浙江梯梯建设有限公司房建壹级 10宏润建设集团股份有限公司市政壹级 11宁波凯元建设有限公司市政壹级 12浙江良和交通建设有限公司公路壹级 13宁波市象山防腐工程有限公司保温壹级 14浙江永辉建筑装饰有限公司装修壹级 15宁波腾蛟装饰工程有限公司装修壹级 16浙江天苑建筑装饰工程有限公司装修壹级 17象山县古建筑建设有限公司古建筑壹级 18宁波大成建设有限公司房建贰级 19

宁波市建筑业企业施工产值统计表

格式:pdf

大小:17KB

页数:2P

4.6

宁波市建筑业企业施工产值统计表 企业名称:(章)企业资质:注册地: 内容 统计年份 施工总承包产值 (亿元) 其中宁波市行政区域内施工总承包产值 (亿元) 2004年 2005年 2006年 2007年 2008年 合计 填表说明: 1、此表要求注册地在本市行政区域范围内的建筑业企业填写; 2、统计的施工总承包产值范围仅指房屋建筑和市政基础设施工程; 3、企业资质填写主项专业资质。

浅析房屋建筑施工公司建筑业总产值的统计与核算

格式:pdf

大小:52KB

页数:2P

4.6

建筑业总产值是指建筑业在一定时期内以货币形式产生的建筑业产品和服务的总和。正确的统计方法必须克服统计重述、遗漏和混淆造成的总产值疏漏、统计失真等,应认真阅读报表系统制度,加强对原始数据的收集和整理,及时掌握项目的进展情况,明确进度之间的关系该项目的总产值和建筑业的总产值,提高行业产值统计程度。

全国建筑业企业总产值和竣工产值最新文档

多元线性回归模型在江苏建筑业总产值预测中的效果分析

格式:pdf

大小:257KB

页数:3P

4.7

建筑业是国民经济的支柱产业,是重要的物质生产部门。文章基于江苏2000-2016年建筑业经济指标的时间序列数据,以江苏建筑业的流动资产、薪酬、用电量作为解释变量,用建筑业总产值作为被解释变量,通过建立多元回归模型进行实证分析,发现流动资产、薪酬、用电量总产值具有较强的显著性,江苏建筑业总产值的实际值与预测值的误差均值百分比(mpe)和误差绝对百分比(mape)分别为0.08%、5.34%,说明模型具有良好的预测效果。

黑龙江力争2012年建筑业总产值实现增长15%

格式:pdf

大小:70KB

页数:1P

4.5

黑龙江省政府日前透露,从2009年至2012年前,这个省建筑总产值将力争达到1500亿元,建筑业对外承包产值占建筑业总产值的30%;力争建筑业总产值、增加值和利税总额年均分别增长15%、17%和15%,建筑业整体竞争能力和市场份额达到国内中等以上水平。争取3至5年时间,打造3个特级资质、20个一级资质建筑企业,

影响新疆生产建设兵团建筑业总产值的相关因素的分析 影响新疆生产建设兵团建筑业总产值的相关因素的分析

格式:pdf

大小:118KB

页数:未知

4.5

根据1996年《新疆生产建设兵团统计年鉴》有关建筑业的统计资料,利用线性回归方法,对影响兵团建筑业总产值的因素进行了分析。结果表明,主要的影响因素为:职工年平均人数、技术装备率和劳动生产率,而劳动生产率是影响总产值的最主要的影响因素,同时,要提高兵团建筑业总产值,其技术装备率也有待于提高。

“全国建筑业企业优秀项目经理”

格式:pdf

大小:10.0MB

页数:10P

4.7

中国第一冶金建设公司方敦伟,国家一级项目经理。1998年当选武汉装饰协会常务理事,同年考取国家技术监督局《标准化人员资格证书》,是湖北省地方标准编写小组成员之一,他编写的了《建筑高级装饰工程施工技术操作规程》于2000年被中国第一冶金建设公司列为企业规范标准。1998年当选中国第一冶金建设公司劳模,1999年当选武汉市、湖北省优秀项目经理,2000年获湖北省自学成才奖,2001年、2002年获荆州市优秀施工企业

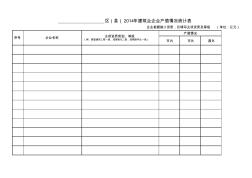

2014年建筑业企业产值情况统计表(某某公司)

格式:pdf

大小:37KB

页数:4P

4.6

市内市外国外 区(县)2014年建筑业企业产值情况统计表 企业根据施工资质,仅填写主项资质及等级(单位:亿元) 产值情况 序号企业名称主项资质类别、等级 (例:房屋建筑工程一级,或智能化二级,或钢筋作业一级) 保留两位小数点 合计 (单位:亿元)

全国建筑业企业创精品工程研讨会在贵阳召开

格式:pdf

大小:163KB

页数:2P

4.3

2010年4月22日至26日,中国建筑业协会在贵阳连续举办了两期“全国建筑业企业创精品工程研讨会”,近700人参加了本次研讨会。

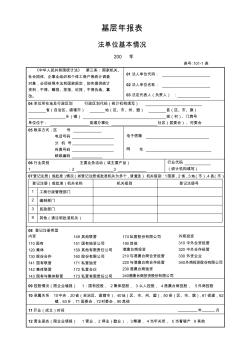

建筑业企业年报表

格式:pdf

大小:100KB

页数:6P

4.7

基层年报表 法单位基本情况 200年 表号:101-1表 《中华人民共和国统计法》第三条:国家机关、 社会团体、企事业组织和个体工商户等统计调查 对象,必须依照本法和国家规定,如实提供统计 资料,不得、瞒报、拒报、迟报,不得伪造、篡 改。 01法人单位代码: 02法人单位名称: 03法定代表人(负责人): 04单位所在地及行政区划行政区划代码(统计机构填写) 省(自治区、直辖市)地(区、市、州、盟)县(区、市、旗) 乡(镇)街(村)、门牌号 单位位于:街道办事处社区(居委会)、村委会 05联系方式:区号 电话号码 分机号 传真号码 邮政编码 电子信箱 网址 06行业类别主要业务活动(或主要产品) 1;23 行业代码 (统计机构填写) 07登记注册(或批准)情况(如登记注册或批准机关为多个,请复选)机关级别:1国家,2省,3地(市),4县(市) 登记注

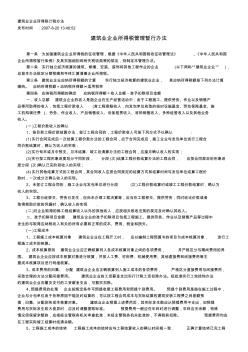

建筑业企业计税办法

格式:pdf

大小:31KB

页数:13P

4.4

建筑业企业所得税计税办法 发布时间:2007-8-2013:46:52 建筑业企业所得税管理暂行办法 第一条为加强建筑业企业所得税的征收管理,根据《中华人民共和国税收征收管理法》、《中华人民共和国 企业所得税暂行条例》及其实施细则和有关税收政策的规定,特制定本管理办法。 第二条实行独立经济核算的建筑、修缮、安装、装饰和其他工程作业的企业(以下简称“建筑业企业”), 应按本办法规定分期预缴和年终汇算清缴企业所得税。 第三条建筑业企业应纳所得税额的计算实行独立经济核算的建筑业企业,其应纳所得税额按下列办法计算 缴纳。应纳所得税额=应纳税所得额×适用税率 第四条应纳税所得额的确定应纳税所得额=收入总额-准予扣除项目金额 一、收入总额建筑业企业的收入是指企业在生产经营活动中,由于工程施工、提供劳务、作业以及销售产 品等所取得的收入,包括工程价款收入(含工程索赔收入,

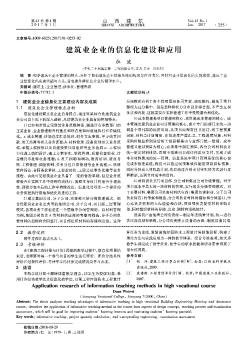

建筑业企业的信息化建设和应用

格式:pdf

大小:1.0MB

页数:2P

4.4

根据建筑业企业管理的特点,分析了目前建筑企业信息系统的构成与应用情况,并针对企业信息化的实施成效,提出了企业信息化的实施思路与方法,旨在提升建筑业企业的管理水平。

全国建筑业企业总产值和竣工产值相关

文辑推荐

知识推荐

百科推荐

职位:土木建筑工程

擅长专业:土建 安装 装饰 市政 园林