免烧砖建厂投资成本及产品成本概算

格式:pdf

大小:6KB

页数:2P

人气 :85

4.4

4.4

建免烧砖厂投资成本及产品成本概算 A 投资成本 一、生产规模:建两条自动化生产线 (其中每条生产线年产 8500万/块标准砖 ) 年产 (型号 :240×115×53) 标准砖 17000万 /块,可以转换生产多孔砖 (型号 :240 ×115×90)9000万/块或各种砌块 . 二、项目投资预算 该项目投资 500万元人民币,其中流动资金 100万元。厂房及设备投资 400 万元,厂房建设及配套设备清单如下: (该清单的部分价格主是根据广西的市场 报价、投资者要结合当地的制砖的原料成分来决定设备的投入,现清单里的其 中部分设备只是提供参考) 1、建厂所需要的土面面积,厂房面积配备设备有: ① 占地面积 30—35亩左右 ② 钢结构厂房(棚) 4500㎡(其中下雨天成品堆放区 2000㎡,生产原 料堆放区 1500㎡、设备安装区 1000㎡)按每平方 150元/㎡的价格计算 合计 68万元

产品成本计算表

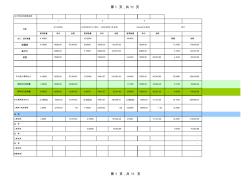

第1页,共11页 2017年x月份原料成本 配棉数量单价金额配棉数量单价金额配棉数量单价金额 合计:混用棉量4.1950012.000004.40400数量金额 新疆棉4.1950016200.0067,959.006.8500016200.00110,970.0016200.00-11.0450178,929.00 莫代尔23800.00-5.1500023800.00122,570.0023800.00-5.1500122,570.00 粘胶15200.00-15200.00-4.4040015200.0066,940.804.404066,940.80 ---- ---- 本月投入原料合计4.1950016200.0067,959.0012.0000019461.67

第十一章产品成本计算

第十一章产品成本计算 一、单项选择题 1.某企业有锅炉和供电两个辅助生产车间,这两个车间的辅助生产明细账所归集的费用分别 是:供电车间66750元、锅炉车间31500元;供电车间为生产产品、各车间管理部门和企业 行政管理部门提供364000度电,其中锅炉车间耗用8000度、生产产品耗用350000度、各 车间管理部门耗用4400度、企业行政管理部门耗用1600度;锅炉车间为生产产品、各车间 管理部门和企业行政管理部门提供5470吨热力蒸汽,其中供电车间耗用220吨、生产产品 耗用5200吨、各车间管理部门耗用40吨、企业行政管理部门耗用10吨。则应该计入“生 产成本-基本生产成本”的数额合计为()元。 a.96825 b.94128 c.85000 d.92000 2.完工产品与在产品的成本分配方法不包括()。 a.不计算在产品成本 b.

编辑推荐下载

推广价值工程 降低产品成本

推广价值工程 降低产品成本 推广价值工程 降低产品成本

格式:pdf

大小:72KB

页数:2P

4.6

价值工程又名价值分析,是以最低的总成本可靠地实现产品或作业的必要功能。它是通过功能与成本的比值关系,寻求最佳经济效果的一种现代的科学管理方法。价值分析就是分析某个产品从受益者、需求者的角度上来看,值得不值得?用公式表示则为:v=f/c式中:v表示产品的价值f表示产品的功能质量c表示产品的成本从上式中可看出,价值由两个因素来决定,一个是产品满足用户需要的功能和质量;一个是具有相应功能和质量的产品成本。

免烧砖建厂投资成本及产品成本概算热门文档

课堂任务布置4-项目4-计算产品成本-工作任务二运用分批法计算产品成本

格式:pdf

大小:90KB

页数:5P

4.4

accordingtoofficepartyofmasslineeducationpracticeactivitiesledgroupofunifiedarrangements,unitsmainledtoforcadresworkersshangatimespartylecture,duetohimselflevellimited,onlyputthisstageconcentratedlearningofexperiencetodayandeveryonecommonwithlearningexchange,purposeisletwefurtherdeepunderstandingmasslineofconnotation,

产品设计阶段的成本管理-产品成本设计

格式:pdf

大小:122KB

页数:1P

4.3

1引言为保证核心竞争力,企业在保证产品质量、差异化与重点化同时,必需降低成本。成本成为决定产品竞争力的重要因素。传统的成本会计与管理控制侧重于制造过程,然而,产品成本的很大程度上是在产品设计阶段决定的。如图1所示,设计阶段决定了整个产品生命周期成本的70%以上,但所需现金流出仅占5%左右,事实上,一旦产品设计完成,成本在以后阶段降低的空间相当有限。

污水处理成本概算

格式:pdf

大小:35KB

页数:6P

4.6

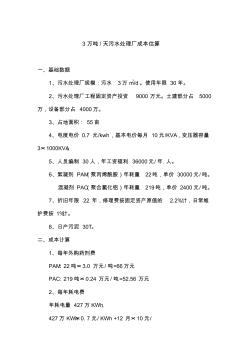

3万吨/天污水处理厂成本估算 一、基础数据 1、污水处理厂规模:污水3万m3/d。使用年限30年。 2、污水处理厂工程固定资产投资9000万元。土建部分占5000 万,设备部分占4000万。 3、占地面积:55亩 4、电度电价0.7元/kwh,基本电价每月10元/kva,变压器容量 3×1000kva。 5、人员编制30人,年工资福利36000元/年.人。 6、絮凝剂pam(聚丙烯酰胺)年耗量22吨,单价30000元/吨。 混凝剂pac(聚合氯化铝)年耗量219吨,单价2400元/吨。 7、折旧年限22年,修理费按固定资产原值的2.2%计,日常维 护费按1%计。 8、日产污泥30t。 二、成本计算 1、每年外购药剂费 pam:22吨×3.0万元/吨=66万元 pac:219吨×0.24万元/吨=52.56万元 2、每年耗电

过街天桥工程造价成本概算实例

格式:pdf

大小:34KB

页数:2P

4.6

工程信息 工程名称过街天桥工程 工程类型市政类-桥梁 结构类型桥梁 整理日期2008年6月18日 基期单方造价3735.00 工程地点四环路以内 工程概况费用分析单方工程量 人工材料单方 消耗量 本桥梁工程为过街天桥,地处四环路以内,主桥长49m,桥宽3.7m,梯板宽2.5m,梯长212m。 类别过街天桥长度主桥49m 结构形 式 上部结构 预制连续单箱双室钢箱梁结构,主梁全 长49m,净跨10m+26.5m+10m 面积 711.7m 2 其 中 主桥面积181.3m2 梯道面积530.4m2 下部结构 主墩为钢管混凝土“t”型墩柱,主墩直 径80cm,梯墩直径60cm,基础均为桩基 础,主墩柱桩径1.2m,梯墩柱桩径1.0m 宽度 主桥:3.7m 梯道:2.5m 桩基础现浇混凝土桩基础桥体涂料刷氟碳

课堂任务布置4-项目4-计算产品成本-工作任务二运用分批法计算产品成本 (2)

格式:pdf

大小:90KB

页数:5P

4.5

accordingtoofficepartyofmasslineeducationpracticeactivitiesledgroupofunifiedarrangements,unitsmainledtoforcadresworkersshangatimespartylecture,duetohimselflevellimited,onlyputthisstageconcentratedlearningofexperiencetodayandeveryonecommonwithlearningexchange,purposeisletwefurtherdeepunderstandingmasslineofconnotation,

免烧砖建厂投资成本及产品成本概算精华文档

【ERPMRP管理】ERP中的产品成本控制标准成本

格式:pdf

大小:244KB

页数:22P

4.7

【erpmrp管 理】erp中的产 品成本控制标准 成本 erp中的产品成本控制–标准成本 众所周知,erp系统采用模块化的结构,模块一般按企业内部的职 能划分,比如从企业运作整体来看可以分物流,会计和人力资源等 模块,而物流下又可以分出生产,销售,采购和储运等模块。同样 的会计下也可以分出财务会计,管理会计和资金管理等模块。各模 块之间数据是集成和共享的。在上两期我们分别探讨了erp中的盈 利分析和企业预算,它们都属于管理会计的范畴。细心的读者可能 会发现上述两个专题都涉及到了erp中的产品成本信息,事实上产 品成本控制是企业管理的一项重要内容,因此也是erp的一个重要 模块。 产品成本控制模块是生产和管理会计的交叉部分,本文主要介绍产 品成本控制中标准成本的概念和其制定过程。和实际成本不同,这 个子模块的作用主要有:计算每种产品标准的产品制造成本 (

免烧砖

格式:pdf

大小:14KB

页数:5P

4.7

免烧砖、砌块生产技术革命宣言! 一,粉煤灰在免烧砖和墙体材料中科学综合利用与实际地位。 1,我国以燃煤为主的能源结构,决定了每年三亿吨的粉煤灰综合利用,是一项长期而又紧迫 的任务。建材行业近十多年来,是粉煤灰利用的大户,约占总利用量的50~60%,而墙材行 业又占建材行业利用量的80%。所以,免烧砖、砌块产品,是粉煤灰在这一层次实现其价值 的主要途径。 2,粉煤灰烧结空心砖是不适合中国国情的。 早在“八五”、“九五”、“十五”期间,国家始终把粉煤灰的利用作为发展新型墙材的有效途径, 在制定“十五”计划时,将“高掺灰量、高强度、高空洞率、高保温性能(四高)”的粉煤灰烧结空 心砖,作为“十五”乃至今后相当长时期内发展新型墙材的主导产品之一。 多年来的实践证明:粉煤灰烧结空心砖是不合中国国情的。在制定“十一五”规划时,应当广 泛吸收最新科技成果,对原有技术作彻底的修正。 原因是

企业产品成本核算制度

格式:pdf

大小:67KB

页数:8P

4.6

企业产品成本核算制度 一、单选题 1、下列关于企业产品成本核算制度的制定背景与实施意义的表述中,错误的是()。 a.随着我国市场经济体制的日益完善,企业由传统生产型,向生产经营型和开拓经营型转变 b.企业是经济社会的细胞 c.实施企业产品成本核算制度,是谋求中国完全市场经济地位的重要制度安排,是提高企业 国际竞争力的重要制度基础,对于贯彻实施中央“走出去”战略具有重要意义 d.从产品成本核算模式来看,国际上其他国家和组织的会计准则全部都服务于会计核算和内 部管理双层目标 abcd 【正确答案】d 【您的答案】 2、归集、分配和结转的相关说法中,不正确的是()。 a.企业采用计划成本进行直接材料日常核算的,期末不需要再调整为实际成本 b.制造企业发生的制造费用,企业可以采取的分配标准包括机器工时、人工工时、计划分配 率等 c.

电力、热力产品成本核算

格式:pdf

大小:8KB

页数:4P

4.7

电力、热力产品成本核算 一、电、热成本核算的对象 (一)电力成本:指电力生产、销售过程中发生的全部耗费和支出。根据电 力生产的特点,电力成本应按发电、购电分别进行核算。 1.发电成本:以发电厂或发电机组为核算对象,核算发电企业为发电所发 生的各种成本费用。 发电成本一般包括燃料费、水费、材料费、工资、福利费、折旧费、修理费、 其他费用等成本项目。 2.购电成本:核算为了销售而购入电量,按规定或约定的价格支付的购电 费用。 (二)热力成本:指热电联产的火力发电企业,为生产和输送热力所发生的 各种耗费和支出。 二、电、热产品成本的分摊 供热电厂的电力和热力生产是同时进行的,成本费用发生时不能确定电、 热力负担的份额,月末应将所发生的生产费用按以下原则进行分摊:只为电力 或热力一种产品服务的车间或部门,其成本全部分配给电力或热力产品负担, 为电力和热力两种产品共同服务的车间或部门,其成本按

商砼站产品成本计算表

格式:pdf

大小:35KB

页数:2P

4.8

强度c15c20c25c30c30水下c30p6c35c40c40p6c40细石合计 方量57014122815677247713213 原 材 料 组 成 水泥元/t 用量(t) 金额(元) 粉煤灰元/t 用量(t) 金额(元) 矿粉元/t 用量(t) 金额(元) 石子元/t 用量(t) 金额(元) 自制石 子 元/t 用量(t) 金额(元) 黄砂元/t 用量(t) 金额(元) 自制砂元/t 用量(t) 金额(元) 机制砂元/t 用量(t) 金额(元) 青砂元/t 用量(t) 金额(元) 羧酸元/t 用量(t) 金额(元) 增效剂元/t 用量(t) 金额(元) 原材料总成本(元) 燃力及动力(元) 直接人工(元) 制造费用(元) 总成本(元) 单位成本(元

免烧砖建厂投资成本及产品成本概算最新文档

商砼站产品成本计算表 (2)

格式:pdf

大小:35KB

页数:2P

4.7

强度c15c20c25c30c30水下c30p6c35c40c40p6c40细石合计 方量570141228156772507.54771578.51321744.53 原 材 料 组 成 水泥元/t 用量(t) 金额(元) 粉煤灰元/t 用量(t) 金额(元) 矿粉元/t 用量(t) 金额(元) 12.3石 子 元/t 用量(t) 金额(元) 自制石 子 元/t 用量(t) 金额(元) 黄砂元/t 用量(t) 金额(元) 自制砂元/t 用量(t) 金额(元) 机制砂元/t 用量(t) 金额(元) 青砂元/t 用量(t) 金额(元) 羧酸元/t 用量(t) 金额(元) 增效剂元/t 用量(t) 金额

基于并行工程的产品成本评估系统研究 基于并行工程的产品成本评估系统研究

格式:pdf

大小:546KB

页数:4P

4.5

为了将产品成本估算引入到产品的并行设计过程中,实现产品成本评估与产品设计的同步推进,达到降低产品成本的目的,论文探讨了并行工程的产品开发过程,提出了在并行工程环境下对产品进行成本估算的方法,即基于产品结构树的快速成本估算法和基于材料消耗的详细成本估算法。研究表明将产品成本评估引入到产品设计中,在产品设计的不同阶段对产品成本进行估算,及时向设计人员反馈产品成本信息,可以保证所设计的产品在满足用户性能需求的同时又具有较高的经济性。

运用价值工程原理 改进电筒结构 降低产品成本 运用价值工程原理 改进电筒结构 降低产品成本

格式:pdf

大小:448KB

页数:3P

4.3

济南电筒厂是轻工业部定点生产电筒专业厂。产品有二大系列19个规格品种。产品远销国内二十多个省、市、自治区,出口十几个国家和地区。通过不断加强企业管理,大力推动技术进步,产品质量不断提高,冰花系列电筒获部优、省优产品称号。但是,自1988年开始,电筒生产所用各种原材料价格大幅度上涨,企业面临的形势严峻。为克服减利因素,降低产品成本,提高市场竞争力,厂里组织了由企管办、技术科、

企业产品成本核算制度

格式:pdf

大小:20KB

页数:15P

4.5

1 企业产品成本核算制度(试行) 第一章总则 第一条为了加强企业产品成本核算工作,保证产品成本信息 真实、完整,促进企业和经济社会的可持续发展,根据《中华人 民共和国会计法》、企业会计准则等国家有关规定制定本制度。 第二条本制度适用于大中型企业,包括制造业、农业、批发 零售业、建筑业、房地产业、采矿业、交通运输业、信息传输业、 软件及信息技术服务业、文化业以及其他行业的企业。其他未明 确规定的行业比照以上类似行业的规定执行。 本制度不适用于金融保险业的企业。 第三条本制度所称的产品,是指企业日常生产经营活动中持 有以备出售的产成品、商品、提供的劳务或服务。 本制度所称的产品成本,是指企业在生产产品过程中所发生 的材料费用、职工薪酬等,以及不能直接计入而按一定标准分配 计入的各种间接费用。 第四条企业应当充分利用现代信息技术,编制、执行企业产 品成本预算,对执行情况进行分析、考

怎样写好水泥产品成本分析报告 怎样写好水泥产品成本分析报告

格式:pdf

大小:147KB

页数:未知

4.3

一个好的分析报告会给企业的决策者提供出准确的决策依据,尤其是对成本的分析。若能提炼出在一定会计期间内影响其升高或降低的关键因素及影响额度,继而制定有效措施加以管控,无疑对企业产品价格的定位、市场占有率的提高乃至发挥出产品最大收益水平,让企业健康、稳步经营都具有重要意义。

降低水泥管材产品成本的措施刍议 降低水泥管材产品成本的措施刍议

格式:pdf

大小:196KB

页数:2P

4.5

强化企业产品的成本管理,有助于实现企业成本的最大效用化,从而提高企业的经济效益。本文就企业水泥管材产品管理过程中存在的问题进行剖析和探讨,对怎样才能加强成本管理、降低水泥管材产品成本,提出一些观点和可行性建议。

钢铁企业产品成本核算制度基本成型 钢铁企业产品成本核算制度基本成型

格式:pdf

大小:84KB

页数:1P

4.3

继首个分行业的产品成本核算制度《企业产品成本核算制度——石油石化行业(征求意见稿)》发布之后,钢铁行业也将迎来属于本行业的成本核算制度,钢企成本会计信息质量有望进一步精细化。近日,财政部发布了《企业产品成本核算制度——钢铁行业(征求意见稿)》(下称"《征求意见稿》"),向全社会公开征求意见。《征求意见稿》主要明确了制定依据和目的、适用范围、钢铁行业产品定义、成本核算的基本步骤,

如何在成本管理中应用A、B、C分析法降低产品成本

格式:pdf

大小:62KB

页数:1P

4.3

成本是指为了达到特定目的所失去或放弃的资源。这里的“资源”,不仅包括作为生产资料和生活资料的天然资源,还包括经过人类加工的物资资源以及人力资源。“特定目的”是指需要对成本进行单独测量的任何活动,也就是成本对象,例如一件产品、一项设计、一项服务、一个客户、一种商标、一个部门或者一项工作计划。“失去”是指资源被消耗,例如材料在生产中被消耗掉、设备在使用

免烧砖建厂投资成本及产品成本概算相关

文辑推荐

知识推荐

百科推荐

职位:环境工程或给排水主人工程师

擅长专业:土建 安装 装饰 市政 园林