改、扩建项目财务评价中现金流量的识别

格式:pdf

大小:520KB

页数:4P

人气 :73

4.7

4.7

对改、扩建项目财务评价中如何准确识别现金流量进行了论述,阐述了在改、扩建项目财务评价过程中,对于一些实际遇到的情况,如沉没成本、机会成本、关联效应、分摊费用以及报废资产等,在现金流量识别时如何去处理所进行的分析。对于改、扩建项目要遵循“有无对比”的原则进行增量分析,即通过对“有项目”和“无项目”两种情况费用和效益的比较,求得增量的费用和效益数据,从而来确定增量的现金流入和现金流出。

关于工程项目财务评价现金流量模式的讨论

-28- 文章编号:1002-1779!2004"04-0028-03 技术经济2004年第4期 一、问题的提出 “全部投资现金流量”,是我国工程项目评价《方法 与参数》第一版(1987年)和第二版(1993年)财务评价 的重要模式。自第一版颁布一直延用到今天。 2002年由投资项目可行性研究指南编写组编写的 《投资项目可行性研究指南》推荐的“项目财务现金流 量”,去掉了“全部投资现金流量”流出中的所得税。 2003年注册咨询工程师(投资)考试教材编写委员 会编写的注册咨询工程师(投资)执业资格考试教材之 四《项目决策分析与评价》,再次解释并推荐了“项目财 务现金流量”,但与本套教材之五《现代咨询方法与实 务》的“项目投资现金流量”含所得税相矛盾。 正在进行的第二版《方法与参数》修改,对“全部投 资现金流量”模式中的所得税去留,据说意见也不一 致。 改革开放以来,

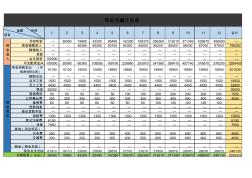

现金流量计划表-服装现金流量计划表数据

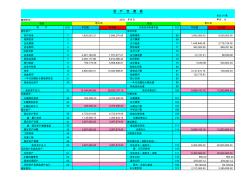

月初现金—38090199804330085490142380199370256360313610371340429670488600— 现金销售收入——46380652808370084300846008520085800864008700087600796260 赊销收入————————————— 贷款————————————— 业主投资100000———————————— 可支配现金a1000003809066360108580169190226680283970341560

编辑推荐下载

浅谈施工项目现金流量管理

格式:pdf

大小:4.9MB

页数:2P

4.8

施工项目的管理越来越倾向于现金流的管理,利润的取得要靠现金流为载体实现,文章从保证金占用资金、工程结算滞后、现金流量管理混乱几个方面阐述了项目管理中存在的问题,接着提出了商务策划、现金策划,以及成本过程控制、建立现金流量考核指标体系等解决问题的方法及应对措施。

扩建项目财务评价中现金流量识别热门文档

现金流量指标与传统财务指标在企业综合评价中的应用比较

格式:pdf

大小:616KB

页数:5P

4.6

企业综合评价模型的建立,人们更多使用了以资产负债表与利润表为基础的传统财务指标,然而在企业风险评价中现金流量状况的影响力可能更大。本文通过搭建以现金流量为基础的指标体系,并以此建立综合评价模型,通过对一组样本的分析指出在风险评价中以现金流量为基础的评价方法与传统评价方法的差别,说明现金流量信息在企业综合评价中的现实意义。

剖析施工企业的现金流量管理问题

格式:pdf

大小:121KB

页数:1P

4.7

建筑施工企业往往重视经营规模,重视利润指标,相对忽视现金流量指标,但施工企业现金流管理不善会引发各种问题,甚至可能引起企业倒闭,所以对施工企业现金流管理具有重要的经济和社会意义。本文以建筑施工企业的特性为基础,分析了施工企业现金流管理过程中存在的问题与困难,并从项目部和企业两个层面指出了施工企业加强现金流管理的方向。

浅谈施工企业现金流量管理

浅谈施工企业现金流量管理 浅谈施工企业现金流量管理

格式:pdf

大小:73KB

页数:2P

4.6

主要阐述施工企业现金流量管理中出现的问题,并提出相应的管理措施,保证施工企业现金流量管理的科学、有效,有利于施工企业的近期投资和未来发展。

建筑施工企业现金流量管理探讨

格式:pdf

大小:1.1MB

页数:2P

4.4

近年来;随着房地产市场以及全国经济的蓬勃发展;建筑施工企业的产能呈上升趋势;产能增长的同时逐渐暴露出很多弊端;其中最为明显的就是净现金流量不足的问题;现金流量对于一个企业来说是至关重要的;它能影响企业的偿债能力、运营能力以及财务灵活性等;文章阐述了建筑施工企业运营过程中现金流量指标不足的现状;分析了导致该现象的原因及相应对策;

通货膨胀问题引起的资本预算现金流量调整 通货膨胀问题引起的资本预算现金流量调整

格式:pdf

大小:77KB

页数:2P

4.4

近两年,我国面临着日趋严重的通货膨胀问题。国家统计局2008年4月16日报告称,我国一季度消费者物价指数(cpi)同比上涨8.0%,涨幅比上年同期提高5.3个百分点;1、2月份cpi同比增幅连创多年来的新高,其中1月份同比上涨7.1%,2月份的涨幅更是达到了8.7%,3月份上涨为8.3%。高的通货膨胀将会使投资项目预期的收入和成本在整个投资项目

扩建项目财务评价中现金流量识别精华文档

施工企业现金流量管理探析

格式:pdf

大小:843KB

页数:2P

4.6

施工企业受生产周期较长等因素的影响,资金需求量较大,融资压力大,特别是在当前外部资金供给收紧的经济环境下,如何对现金流量进行科学的管理,从提高现金流转速度来缓解资金需求压力是一个值得关注的问题。本文以施工企业的现金流量为研究对象,在分析施工企业现金流量财务分析指标及其在现金流量管理中存在问题的基础上,从多个角度提出相应的强化现金流量管理的对策,旨在为施工企业提升现金流转效率、缓解资金压力有所启示。

房地产企业现金流量管理研究 房地产企业现金流量管理研究

格式:pdf

大小:15KB

页数:3P

4.5

房地产项目的运行需要有大量稳健的现金流支撑,项目投资非常大,但项目利益回收却较为缓慢,若没有一个有效全面的现金流管理方案,是很难支撑一个房地产项目顺利完成的。本文基于现金流管理基本理论和房地产行业特点,提出了现金流管理中存在的问题,并在对问题深入分析的基础上提出了完善的建议。

现金流量表编制

格式:pdf

大小:22KB

页数:12P

4.5

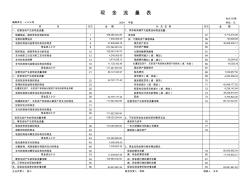

1 现金流量表 一、现金流量表主表项目 (一)经营活动产生的现金流量 1、销售商品、提供劳务收到的现金=主营业务收入+其他业务收入+ 应交税金(应交增值税-销项税额)+(应收帐款期初数-应收帐款期末数) +(应收票据期初数-应收票据期末数)+(预收帐款期末数-预收帐款期初 数)-当期计提的坏帐准备-支付的应收票据贴现利息-库存商品改变用 途应支付的销项额±特殊调整事项特殊调整事项的处理(不含三个帐户内 部转帐业务),如果借:应收帐款、应收票据、预收帐款等,贷方不是“收 入及销项税额”则加上,如果:贷应收帐款、应收票据、预收帐款等,借 方不是“现金类”科目,则减去。 ※①与收回坏帐无关②客户用商品抵债的进项税不在此反映。 2、收到的税费返还=返还的(增值税+消费费+营业税+关税+所得税+教 育费附加)等 3、收到的其他与经营活动有关

现金流量表自动编制

格式:pdf

大小:23KB

页数:1P

4.5

会企03表 单位:元 项目行次金额补充资料行次金额 一、经营活动产生的现金流量:1、将净利润调节为经营活动现金流量: 销售商品、提供劳务收到的现金1198,380,324.26净利润578,712,318.29 收到的税费返还31,605,000.00加:计提的资产减值准备58140,920.85 收到的其他与经营活动有关的现金837,609,656.76固定资产折旧5946,955,939.13 现金流入小计9237,594,981.02无形资产摊销60- 购买商品、接受劳务支付的现金10152,603,194.78长期待摊费用摊销61- 支付给职工以及为职工支付的现金124,245,563.65待摊费用减少(减:增加)64- 支付的各项税费133,474,036.13预提费用增加(减:减少)6

扩建项目财务评价中现金流量识别最新文档

施工企业建设项目现金流量管理探究 施工企业建设项目现金流量管理探究

格式:pdf

大小:554KB

页数:1P

4.7

随着我国市场化经济改革的不断深入发展,交通建设行业迎来了新一轮发展的高潮。交通施工企业要在市场项目运作中立于不败之地,就要从财务管理系统上用足功夫,而现金流量管理作为企业财务管理的一项重要内容,是企业未来发展的生命之源。文章中笔者对施工企业现金流量的内容、结构及存在问题及解决措施等方面一一做以了分析探究。

浅析房地产行业中的现金流量问题

格式:pdf

大小:151KB

页数:1P

3

浅析房地产行业中的现金流量问题——在我国,前两年房地产市场持续升温,然而,汶川大地震对内地房地产市场造成了巨大负面影响,内地居民的住房消费与投资观念均产生了改变。这些都严重影响内地房地产市场的供求关系。资金,作为房地产企业运营的命脉,关...

剖析施工企业的现金流量管理问题

格式:pdf

大小:121KB

页数:1P

4.3

建筑施工企业往往重视经营规模,重视利润指标,相对忽视现金流量指标,但施工企业现金流管理不善会引发各种问题,甚至可能引起企业倒闭,所以对施工企业现金流管理具有重要的经济和社会意义。本文以建筑施工企业的特性为基础,分析了施工企业现金流管理过程中存在的问题与困难,并从项目部和企业两个层面指出了施工企业加强现金流管理的方向。

房地产企业现金流量的分析与探讨 房地产企业现金流量的分析与探讨

格式:pdf

大小:71KB

页数:2P

4.7

现金流量是企业通过一定经济活动(包括经营活动、投资活动、筹资活动和非经常性项目)而产生的现金流入、现金流出及其总量情况的总称,在企业风险控制、经营管理、长期决策中起着重大作用。但现阶段的理论还不健全,缺少理论与具体实际的紧密结合。本文对房地产企业的现金流量进行深入分析与探讨,针对房地产企业现金流的特点和风险性,主要从融资方面和日常经营两方面提出现金流量管理切实可行的建议。

【Excel表格】现金流量表计算

格式:pdf

大小:47KB

页数:4P

4.8

会企01表 单位:元 项目项目 资产行次年初数年末数负债及所有者权益行次年初数年末数 流动资产:流动负债: 货币资金11,829,553.313,596,276.08短期借款683,000,000.008,000,000.00 短期投资2应付票据69 应收票据3应付帐款701,449,948.492,718,128.38 应收股利4预收帐款71383,262.08889,251.96 应收利息5应付工资72 应收帐款64,461,100.401,707,477.21应付福利费73-12,131.4186,639.60 其他应收款72,283,177.986,914,588.42应付股利74 预付帐款8760,179.265,858,846.61应交税金755,036.88520,803

对建设项目财务评价中现金流量的分析 对建设项目财务评价中现金流量的分析

格式:pdf

大小:72KB

页数:未知

4.4

现金流量表是财务评价的一个重要报表。全面的了解现金流量表中数据的含义和相互关系,利于对“投资内部收益率”和“投资回收期”这两个重要评价指标的深刻理解。

房地产企业现金流量的分析与探讨 房地产企业现金流量的分析与探讨

格式:pdf

大小:71KB

页数:未知

4.4

现金流量是企业通过一定经济活动(包括经营活动、投资活动、筹资活动和非经常性项目)而产生的现金流入、现金流出及其总量情况的总称,在企业风险控制、经营管理、长期决策中起着重大作用。但现阶段的理论还不健全,缺少理论与具体实际的紧密结合。本文对房地产企业的现金流量进行深入分析与探讨,针对房地产企业现金流的特点和风险性,主要从融资方面和日常经营两方面提出现金流量管理切实可行的建议。

现金流量表附表怎么填列

格式:pdf

大小:10KB

页数:5P

4.4

现金流量表附表编制要点 现金流量表是反映企业报告期现金和现金等价物流入和流出的财务报表。现金流量表的各项目可以根据不 同行业、不同企业结合管理需要进行不同形式的划分。 现金流量表分为主表和附表(即补充资料)两大部分。主表的各项目金额实际上就是每笔现金流入、流出 的归属,而附表的各项目金额则是相应会计账户的当期发生额或期末与期初余额的差额。附表是现金流量表 中不可或缺的一部分,以下是笔者对现金流量表附表填列所进行的总结。 一般情况下,附表项目可以直接取相应会计账户的发生额或余额,分述如下: 1.净利润,取利润分配表“净利润”项目。 2.计提的资产减值准备。 3.固定资产折旧,取“制造费用”、“管理费用”、“营业费用”、“其他业务成本”等账户所属的“折旧费”明细账 户借方发生额。 4.无形资产摊销,取“管理费用”等账户所属“无形资产摊销”明细账户借方发生额。 5.

现金流量表附表编制原理详解

格式:pdf

大小:11KB

页数:5P

4.4

现金流量表附表编制原理详解 现金流量表附表 (1)将净利润调节为经营活动现金流量 正如前述,企业应在现金流量表补充资料中,通过债权债务变动、存货变动、应 计及递延项目、投资和筹资现金流量相关的收益或费用项目,将净利润调节为经 营活动现金流量。 现金流量表附表调节项目包括四类:实际没有支付现金的费用、实际没有收到现 金的收益、不属于经营活动的损益、经营性应收应付项目的增减变动。 调节公式是: 经营活动产生的现金流量净额=净利润 +计提的资产减值准备 +当期计提的固定资产折旧 +无形资产摊销 +长期待摊费用摊销 +待摊费用减少(减:增加) +预提费用增加(减:减少) +处置固定资产、无形资产和其他长期资产的损失(减:收益) +固定资产报废损失 +财务费用 +投资损失(减:收益) +递延税款贷项(减:借项) +存货的减少(减:增加) +经营性应收项目的减少(减:增加) +经营性应付项目的增加(减

扩建项目财务评价中现金流量识别相关

文辑推荐

知识推荐

百科推荐

职位:技术质量员

擅长专业:土建 安装 装饰 市政 园林