建筑业“营改增”后工程计价中增值税附加的计算探讨

格式:pdf

大小:1.3MB

页数:3P

人气 :50

4.3

4.3

本文针对“营改增”后,建筑工程计价中对增值税附加,即城市维护建设税、教育费附加和地方教育附加的计算进行探讨,并说明进项税额、增值税附加的计算方法及过程。

营改增后增值税税务筹划

营改增后增值税税务筹划 营改增后增值税税务筹划

由于房地产行业的特殊性质,营改增对房地产企业而言有利也有弊。笔者以房地产企业为着眼点,主要分析营改增前后,房地产企业税务筹划的变化,以及具体的应对措施施,以期为营改增试点范围内的房地产企业提供实践性的参考。

浅谈“营改增”后增值税纳税筹划 浅谈“营改增”后增值税纳税筹划

截至2015年10月,我国已陆续在交通运输业、部分现代服务业、邮政业、电信业等行业实行营业税改征增值税,并计划于2015年底全面实施营业税改征增值税。本文介绍了我国已实行的\"营改增\"内容,并结合相关税收政策,提出了\"营改增\"后增值税纳税筹划的一些思路。

编辑推荐下载

浅谈“营改增\"后增值税纳税筹划 浅谈“营改增\"后增值税纳税筹划

格式:pdf

大小:204KB

页数:未知

4.4

截至2015年10月,我国已陆续在交通运输业,部分现代服务业、邮政业、电信业等行业实行营业税改征增值税,并计划于2015年底全面实施营业税改征增值税。本文介绍了我国已实行的“营改增”内容,并结合相关税收政策,提出了“营改增”后增值税纳税筹划的一些思路。

浅谈“营改增”后增值税纳税筹划 浅谈“营改增”后增值税纳税筹划

格式:pdf

大小:121KB

页数:3P

4.3

截至2015年10月,我国已陆续在交通运输业、部分现代服务业、邮政业、电信业等行业实行营业税改征增值税,并计划于2015年底全面实施营业税改征增值税。本文介绍了我国已实行的\"营改增\"内容,并结合相关税收政策,提出了\"营改增\"后增值税纳税筹划的一些思路。

建筑业营改增后工程计价中增值税附加的计算热门文档

建筑业营改增增值税会计核算综合案例94

格式:pdf

大小:359KB

页数:34P

4.3

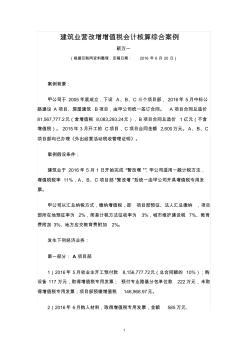

1 建筑业营改增增值税会计核算综合案例 靳万一 (根据互联网资料整理,定稿日期:2016年6月20日) 案例背景: 甲公司于2005年底成立,下设a、b、c三个项目部,2016年5月中标公 路建设a项目、房屋建筑b项目,由甲公司统一签订合同。a项目合同总造价 81,567,777.2元(含增值税8,083,293.24元),b项目合同总造价1亿元(不含 增值税)。2015年3月开工的c项目,c项目合同金额2,600万元。a、b、c 项目部均已办理《外出经营活动税收管理证明》。 案例假设条件: 建筑业于2016年5月1日开始完成“营改增”,甲公司适用一般计税方法, 增值税税率11%,a、b、c项目部“营改增”后统一由甲公司开具增值税专用发 票。 甲公司以汇总纳税方式,缴纳增值税,即项目部预征、法人汇总缴纳,项目 部所在地预征

“营改增”后建筑企业增值税纳税筹划

格式:pdf

大小:329KB

页数:4P

4.6

"营改增"是我国税制改革的一个关键环节,可以有效降低重复征税的问题。建筑业在实施了"营改增"以后,税收负担率压力比较大。建筑业作为国民经济的一项支柱性产业,如何减少税收支出,从而实现"营改增"后行业税负只减不增,增值税筹划就变得必不可少。本文主要对"营改增"给建筑企业带来的影响进行分析,并提出具体的增值税纳税筹划对策,以期有效降低建筑企业的实际税负,提高企业竞争力。

“营改增”后建筑企业增值税纳税筹划

格式:pdf

大小:2.2MB

页数:3P

4.3

\"营改增\"不仅是我国税制改革中含有的一项关键内容,同时还能够有效避免建筑企业发生重复征税的问题。在\"营改增\"政策得到有效实施后,建筑企业所面临的税收负担压力日益上升,因此建筑企业需要对其增值税相关内容进行有效的统筹工作,从而为建筑企业自身提升竞争优势,改善建筑企业内部存有的税负问题。

“营改增”后企业增值税的纳税筹划 “营改增”后企业增值税的纳税筹划

格式:pdf

大小:41KB

页数:未知

4.3

\"营改增\"是我国税收政策重要的改革举措,在不断推进的过程中有效降低了企业的税负,提升了企业活力,为促进我国社会经济的长久持续发展提供了充足的动力。但\"营改增\"的实施,使企业在适应新政策的也同时面临较大的挑战,企业应合理利用政策优惠,合理选择销售方式,恰当的选择购买渠道,采用纳税期递延法;加强企业增值税专用发票管理,对财务人员进行专业培训,完善税务管理体系,提升财务能力加强制度管理,有效避免重复纳税,促进企业的长远发展。

“营改增”后施工企业增值税会计核算的探讨 “营改增”后施工企业增值税会计核算的探讨

格式:pdf

大小:1.6MB

页数:1P

4.8

本文在现有国家规定的增值税会计科目及核算基础上进行进一步设计和分析,探讨如何细化施工企业增值税会计科目及核算,理清增值税会计科目与申报纳税内在钩稽关系,为企业的税收管理工作提供保障。

建筑业营改增后工程计价中增值税附加的计算精华文档

营改增后煤炭企业增值税纳税筹划 营改增后煤炭企业增值税纳税筹划

格式:pdf

大小:193KB

页数:未知

4.7

煤炭企业是我国重要的战略性基础行业,挖掘增值税的潜力可以有效降低煤炭企业税负,进而提升其在行业中的竞争力.本文从煤炭行业的当前增值税着手,结合煤炭企业经营情况和增值税有关法规、优惠政策,着重阐述增值税纳税筹划的具体措施,以最终达到煤炭企业价值最大化的目的.

建筑业“营改增”后甲供材料对应交增值税影响

格式:pdf

大小:114KB

页数:3P

4.6

分析建筑业\"营改增\"后甲供材料对应交增值税的影响,具体探讨建筑企业营业税政策下的帐务处理、\"营改增\"后甲供材料对应交增值税的业务处理及企业如何进行税收筹划。

营改增后建筑业增值税纳税筹划风险探析

格式:pdf

大小:117KB

页数:1P

4.6

什么是营改增,这是我国在税制改革方面的重要环节,此改革主要针对对企业重复征税问题进行有效的降低.但对于建筑行业来说,在实行营改增政策后,增加了税收的负担率.这对于我国经济的支柱产业来讲,是一个巨大的压力.如何在实施此项改革后,减少建筑行业的税收支出,实现政策追求的税收只减不增,成为了建筑企业首要解决的问题之一.本文对改革前后企业纳税情况进行对比,从而对建筑行业增值税纳税进行筹划分析.

营改增后增值税发票的管理探析 营改增后增值税发票的管理探析

格式:pdf

大小:887KB

页数:2P

4.7

营改增全面实施后,许多企业面临不熟悉如何进行增值税发票管理的问题,本文从企业具体操作层面,对企业如何进行增值税发票的取得、开具、避免滞留发票的形成进行具体说明,给相关企业如何进行营改增后增值税发票实际管理操作提供针对性的帮助与指导。

建筑业营改增后工程计价中增值税附加的计算最新文档

营改增后增值税发票的管理探析 营改增后增值税发票的管理探析

格式:pdf

大小:197KB

页数:未知

4.6

营改增全面实施后,许多企业面临不熟悉如何进行增值税发票管理的问题,本文从企业具体操作层面,对企业如何进行增值税发票的取得、开具、避免滞留发票的形成进行具体说明,给相关企业如何进行营改增后增值税发票实际管理操作提供针对性的帮助与指导。

“营改增”后不动产的增值税税务处理探讨 “营改增”后不动产的增值税税务处理探讨

格式:pdf

大小:200KB

页数:2P

4.7

根据《关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)规定,纳税人销售、出租不动产,由缴纳营业税改为缴纳增值税,从而将不动产纳入增值税的抵扣范围,比较完整地实现了规范的消费型增值税制度,有利于企业扩大投资、增强经营活力。对此,文章将不动产的增值税征税问题进行了梳理,以期更好地帮助纳税人理解和操作。

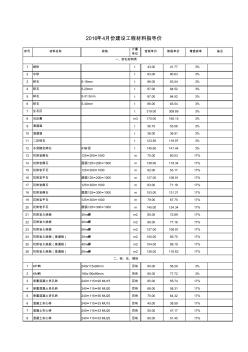

增值税税率表-苏州营改增

格式:pdf

大小:535KB

页数:20P

4.6

序号材料名称规格 计量 单位 含税单价除税单价增值税率备注 1细砂t43.0041.773% 2中砂t83.0080.633% 3碎石5-16mmt86.0083.543% 4碎石5-20mmt87.0084.523% 5碎石5-31.5mmt87.0084.523% 6碎石5-40mmt86.0083.543% 7生石灰t319.00309.893% 8石灰膏m3170.00165.153% 9清道渣t56.7055.083% 10混道渣t38.0036.913% 11二灰碎石t123.50119.973% 12水泥稳定碎石4%水泥t145.60141.443% 13花岗岩侧石125×200×1000m70.0060.0317% 14花

后“营改增”时期的增值税改革探讨

格式:pdf

大小:889KB

页数:3P

4.3

5月1日开始营业税改征增值税试点全面推开,建筑业、房地产业、金融业及生活服务业等全部营业税纳税人纳入营改增的试点范围。营改增仅是增值税改革中的一部分,目前,在积极贯彻落实四大行业营改增相关政策的同时,还需要前瞻性地设计后“营改增”时期的增值税改革思路,为未来增值税立法作准备。

例解营改增后自建不动产增值税会计处理 例解营改增后自建不动产增值税会计处理

格式:pdf

大小:135KB

页数:2P

4.6

营改增后,所有企业新增不动产所含增值税纳入抵扣范围.但现行法规并未对自营工程建造不动产的增值税会计处理提出规定,在2017年官方初级会计资格的辅导教材中出现的自营工程建造不动产会计处理与现行营改增处理不相符合,在《财会通讯》2017年第一期一文中,“营改增”后固定资产会计核算探讨,关于自行建造不动产并不符合现行增值税财税2016第36号要求,结合以上提出自营工程建造不动产增值税会计处理,以体现营改增对企业业务和会计处理的影响.

“营改增”后中央与地方增值税分享比例问题 “营改增”后中央与地方增值税分享比例问题

格式:pdf

大小:26KB

页数:未知

4.5

本文以国内增值税为研究对象,并以\"营改增\"改革后增值税总收入(包括\"营改增\"后的增值税收入)、中央增值税收入为变量,对其进行线性回归分析,得出:如果按照改革前中央与地方的增值税、营业税收入规模划分,那么,\"营改增\"后增值税在中央与地方的分享比例将由目前的75∶25变为47.82∶52.18。

营改增后无形资产增值税计税评估标准探讨 营改增后无形资产增值税计税评估标准探讨

格式:pdf

大小:90KB

页数:5P

4.6

在全面征收增值税的实践中,诸多现代服务业涉及到的\"视同销售无形资产\"的增值税计税评估标准问题已日渐凸显。应当设立怎样的计税评估标准和计税评估方法对推进我国增值税改革是极其重要的。本文提出以重新厘定后的\"公允价值\"作为无形资产增值税计税评估标准以及设定该标准的要件,具有一定的理论与实际意义。

案例说营改增:增值税下计算工程造价

格式:pdf

大小:28KB

页数:2P

4.7

案例说营改增:增值税下计算工程造价 某钢筋混凝土工程,其中人工费65万元,钢筋169万元,混凝土142万元,其 他材料(无票)12万元,机械7万元。 (费率:企业管理费8.01%,规费20.25%,利润7%) 营业税下计算工程造价 序号项目名称计算过程金额(万元) 一人工费65.00 二材料费1+2+3323.00 1钢筋169.00 2混凝土142.00 3其他(无票)12.00 三机械费7.00 四小计一+二+三395.00 五企业管理费四*8.01%31.64 六规费一*20.25%13.16 七利润(四+五+六)*7%30.79 八税前造价四+五+六+七470.59 九应纳税额八*3.48%16.38 十工程造价八+九486.96 此种情况下,计算时,已经

“营改增”政策下的企业增值税筹划研究 “营改增”政策下的企业增值税筹划研究

格式:pdf

大小:195KB

页数:未知

4.7

文章通过降低纳税风险与税收负担两个方面对"营改增"企业增值税的筹划需求进行了详细地分析,并从多个角度提出了增值税筹划的具体策略,旨在更好地保证企业在"营改增"政策下可持续地发展。

“营改增”电信企业增值税业务的会计处理 “营改增”电信企业增值税业务的会计处理

格式:pdf

大小:1.9MB

页数:3P

4.5

《财政部国家税务总局关于将电信业纳入营业税改征增值税试点的通知》(财税〔2014〕43号,以下简称\"43号文\")明确电信业纳入营业税改征增值税试点,实行差异化税率。本文结合案例,就电信企业增值税业务的会计处理进行解析。一、提供基础电信服务的会计处理税法依据:43号文规定,电信企业提供语音通话服务等基础电信服务,增值税税率为11%。如果纳税人在提供电信业服务时,附带赠送用户识别卡、电信

建筑业营改增后工程计价中增值税附加的计算相关

文辑推荐

知识推荐

百科推荐

职位:安全评价师助理

擅长专业:土建 安装 装饰 市政 园林