探析建筑施工企业营改增后财税风险及外签合同对策

格式:pdf

大小:207KB

页数:3P

人气 :91

4.6

4.6

营改增为我国经济的长期发展提供了重要保障,但对于建筑施工企业来说,他们面临着更为复杂的税收政策与财税风险。从合同管理的角度分析了营改增对于建筑施工企业带来的影响,并对此提出了一些具体的解决措施。

建筑施工企业营改增后财税风险及外签合同对策

财税政策是国家宏观调控的重要手段,营改增的实施有效降低了企业的财税压力,但对于建筑施工企业而言,营改增后面临着更为复杂的税收政策与财税风险。因此,建筑施工企业应该科学分析可能面临的财税风险,积极调整外签合同的对策,实施科学的合同管理。

建筑施工企业“营改增”后对外签订合同财税风险辨析及对策探析

2012年1月1日,\"营改增\"便率先在上海等部分地区进行试点,2014年铁路运输业、邮政业以及电信行业也成为试点,直至2016年5月1日,\"营改增\"政策才在全国各行各业进行推行。而自建筑行业推行\"营改增\"以来,税务总局就建筑业征税范围、税额计算等涉税事项出台了一系列政策文件,自此,建筑行业税收政策逐渐清晰。但是,建筑施工企业也必须保持清醒的头脑,因为伴随\"营改增\"而来的是更为复杂的税收政策和更大的财税风险。本文将从合同管理这一方向出发,详细分析建筑施工企业营业税改征增值税后的财税风险,并提出相应的行之有效的措施,希望对同行有所帮助。

编辑推荐下载

建筑施工企业营改增后的风险控制

格式:pdf

大小:860KB

页数:2P

4.6

建筑施工行业是我国经济发展中的重要行业,对我国的经济发展产生很大的影响。本文就建筑施工企业在营改增之后受到的影响以及相应的解决措施等进行了初步探讨,希望能够为相关各方提供借鉴。

营改增后建筑施工企业增值税风险管控探讨

格式:pdf

大小:891KB

页数:2P

4.7

营业税改增值税是我国税法发展历程中一次极其重大的改革。营改增为国内企业及行业发展创造更加优惠的条件和更宽松的市场环境。但税制改革也必然带来短期内的\"阵痛\

建筑施工企业营改增后财税风险及外签合同对策热门文档

浅议营改增后建筑施工企业增值税风险管控

格式:pdf

大小:1.8MB

页数:1P

4.6

随着经济的发展,社会的进步,我国进行了营业税改增值,以促进社会经济的快速发展。但是,营改增在为我国经济发展提供了更加开放市场环境的同时,也出现了许多风险及营改增在实行过程面临着诸多的阻力。在本文中就营改增后建筑施工企业增值税风险管控进行分析,提出相应的风险管理对策,促进建筑行业的稳步发展。

论房地产企业“营改增”财税风险及控制策略

论房地产企业“营改增”财税风险及控制策略 论房地产企业“营改增”财税风险及控制策略

格式:pdf

大小:59KB

页数:未知

4.8

随着经济及企业多样化经营的发展,现行的财税制度的局限性逐步凸显出来。为减少财务管理对企业发展的制约效应。2011年国务院颁发了《营业税改增值税试点方法》[1]。制度一经颁布受到相关部门及企业的高度关注。很多企业都在积极推进\"营改增\"制度的实施。一、\"营改增\"制度及其对房地产企业的影响\"营改增\"是指将企业缴纳的营业税改为增值税的一种财税制度。[2]这一制度的实施可以有效规避重复征税问题,提高

论房地产企业“营改增”财税风险及控制策略 论房地产企业“营改增”财税风险及控制策略

格式:pdf

大小:59KB

页数:1P

4.4

随着经济及企业多样化经营的发展,现行的财税制度的局限性逐步凸显出来。为减少财务管理对企业发展的制约效应。2011年国务院颁发了《营业税改增值税试点方法》[1]。制度一经颁布受到相关部门及企业的高度关注。很多企业都在积极推进\"营改增\"制度的实施。一、\"营改增\"制度及其对房地产企业的影响\"营改增\"是指将企业缴纳的营业税改为增值税的一种财税制度。[2]这一制度的实施可以有效规避重复征税问题,提高

建筑施工企业营改增会计处理.

格式:pdf

大小:44KB

页数:8P

4.7

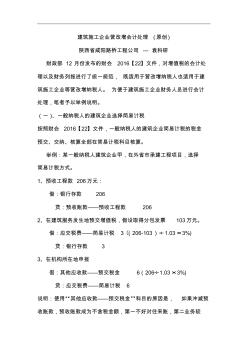

建筑施工企业营改增会计处理(原创) 陕西省咸阳路桥工程公司---袁科研 财政部12月份发布的财会2016【22】文件,对增值税的会计处 理以及财务列报进行了统一规范,既适用于营改增纳税人也适用于建 筑施工企业等营改增纳税人。为便于建筑施工企业财务人员进行会计 处理,笔者予以举例说明。 (一)、一般纳税人的建筑企业选择简易计税 按照财会2016【22】文件,一般纳税人的建筑企业简易计税的税金 预交、交纳、核算全部在简易计税科目核算。 举例:某一般纳税人建筑企业甲,在外省市承建工程项目,选择 简易计税方式。 1、预收工程款206万元: 借:银行存款206 贷:预收账款——预收工程款206 2、在建筑服务发生地预交增值税,假设取得分包发票103万元。 借:应交税费——简易计税3〔(206-103)÷1.03×3%) 贷:银行存款3 3、在机构所在地申报 借

建筑施工企业营改增涉税问题分析

格式:pdf

大小:1.7MB

页数:2P

4.5

随着社会主义市场经济发展脚步的迅速加快,对于城市化建设的进程应适应于现代社会发展需求,2016年国家将建筑企业纳入营改增实施范围,进行全面改革并有效落实工作.在机遇面前同时也容易出现建筑施工企业工作流程上的弊端.结合建筑施工企业的自身实际,加强企业税改管理工作,加强建筑企业的税务筹划工作是规避税务风险的重要前提.

建筑施工企业营改增后财税风险及外签合同对策精华文档

建筑施工企业营改增后的会计处理

格式:pdf

大小:1.4MB

页数:2P

4.4

财政部于2003年9月25日下发了《施工企业会计核算办法》(以下简称\"办法\"),办法在《企业会计制度》的基础上增设了\"工程结算\"、\"工程施工\"科目。施工企业确认的建造合同收入和建造合同费用分别通过\"主营业务收入\"和\"主营业务成本\"科目核算,不再使用\"工程结算收入\"和\"工程结算成本\"科目。增值税纳税义务,为纳税人发生应税行为并收讫销售款项或者取得索取销售款项凭据的当

房地产企业“营改增”财税风险探讨 房地产企业“营改增”财税风险探讨

格式:pdf

大小:52KB

页数:未知

4.8

2015年房地产业将面临\"营改增\"税制改革,会对房地产业带来什么样的影响?这可能是业界最为关心的话题。本文从营改增政策对房地产业的影响分析入手,揭示房地产企业面临的财税风险,帮助房地产企业理清思路、筹划未来,坦然应对税改大潮。

房地产企业“营改增”财税风险探讨 房地产企业“营改增”财税风险探讨

格式:pdf

大小:113KB

页数:未知

4.6

作为目前房地产界最为关注的话题——营改增,\"营改增\"税制改革是2016年地产行业所面临的重大问题之一,那营改增会对房地产行业造成什么动荡呢?下面会剖析营改增政策对房地产行业的动荡,重点突出房地产企业面临的财税风险问题,推动房地产企业在大浪潮中所向披靡。

营改增后建筑施工企业的对策

格式:pdf

大小:453KB

页数:1P

4.7

随着经济与社会的快速发展,我国税收体制改革日渐深入,2016年5月全面实施的营改增就是这一改革深入的最好体现.营改增这一税制改革对于建筑施工企业影响深远,本文就营改增后建筑施工企业的影响和应对措施展开了具体研究,希望能够为建筑施工相关企业带来一定启发.

“营改增”对建筑施工企业增值税风险管控

格式:pdf

大小:2.0MB

页数:1P

4.7

伴随着经济社会的不断发展和进步,我国的税法改革发展进程也在不断完善和优化。自从营业税改增值税实施过后,标志着我国的税法发展迈向了新的台阶。与此同时\"营改增\"也为我国的市场经济发展环境提供了良好的市场氛围和更为优惠的扶持政策,推动了社会经济的迅猛发展。然而在\"营改增\"实施过后也不断涌现出短期内的问题,也为各行各业的企业带来了不同程度的影响。我国的建筑施工企业作为投入成本高、资金回笼周期较长的特殊企业,本文就将建筑施工企业作为研究对象,结合\"营改增\"过后的建筑施工企业增值税风险带来的影响以及管控关键点进行详细阐述,总结出有针对性的增值税风险管控对策,作为参考。

建筑施工企业营改增后财税风险及外签合同对策最新文档

营改增后企业涉税风险及应对措施 营改增后企业涉税风险及应对措施

格式:pdf

大小:155KB

页数:未知

4.7

税收是影响企业经营的重要外部因素.“营改增”能不能为企业带来减税利益.取决于企业能不能实现进项税额和销项税额的匹配。本文从组织架构调整、业务流程再造、供应商的重新选择和税务风险管控体系优化等角度.分析了“营改增”后纳税人应采取的措施.

建筑施工企业营改增应对策略

格式:pdf

大小:1.7MB

页数:2P

4.6

随着营改增的不断推进,经济改革从运输业、服务业、金融业扩大到建筑业、房地产业等。受营改增的影响,建筑施工企业的财务核算制度、税务统计方式以及成本计算方式等都有了一定的改变。本文首先分析了营改增对建筑施工企业所带来的影响,并根据建筑施工企业营改增存在的主要问题,提出了相应的应对策略,希望能够减轻营改增所带来的不利影响,促进建筑企业的持续发展。

施工企业营改增税负研究及对策 施工企业营改增税负研究及对策

格式:pdf

大小:1.0MB

页数:1P

4.4

经国务院批准,自2016年5月1日起,在全国范围内全面推广开来营业税改增值税的试点,建筑业将正式纳入试点的范围内,其目的是在于改变以往重复征收的问题,以达到减轻税负的目的.然而调查结果显示为建筑业的营业税改增值税后,实际税收却有明显的增长,本文将分析研究并提出对于建筑业税负增加的的应对策略.

营改增政策下物业企业的涉税风险及其对策 营改增政策下物业企业的涉税风险及其对策

格式:pdf

大小:68KB

页数:未知

4.4

伴随着我国建筑行业的迅猛发展,物业管理也步入了高速发展时期。随着我国营改增政策的推行,对物业公司财务管理产生了一定的影响。鉴于此,本文对新形势下物业发展的状况进行简要的分析,并论述我国\"营改增\"税制改革对物业行业的影响,进而阐述新的税收体制下物业行业的税收风险和应对风险的措施,以便为物业企业的发展提供一点启示。

建筑施工企业营改增涉税问题的思考与应对

格式:pdf

大小:55KB

页数:2P

4.3

2016年5月1日起,国家全面推开营改增试点工作,将建筑业、房地产业、金融业、生活服务业等纳入试点范围,由缴纳营业税改为缴纳增值税,对建筑企业的组织架构、经营模式及税务管理工作带来巨大冲击.本文就增值税税制征管下建筑企业面临的问题和风险进行分析,提出一些应对方法.

建筑施工企业营改增后的纳税筹划探究

格式:pdf

大小:170KB

页数:2P

4.6

营改增政策的不断推进,给建筑施工企业的会计核算、企业税负等带来了一定影响.基于此,本文围绕建筑施工企业营改增后的纳税筹划这一主题,在分析了营改增给建筑施工企业带来的影响后,对纳税筹划措施做了详细的探究,并结合具体案例进行了分析和阐述.

建筑施工企业营改增后的纳税筹划研究

格式:pdf

大小:916KB

页数:3P

4.5

从2016年5月1日起,我国全面实施营改增,这是深化供给侧结构性改革、构建统一税制、减轻企业负担、激发企业活力的一项重要举措。本文分析营改增对建筑业的影响及相关的税收筹划。建筑业企业在税率、征管方式等指标发生变化后,应在经营管理、组织架构、业务模式等方面进行变革,做出积极的应对。

建筑施工企业营改增后的纳税筹划研究

格式:pdf

大小:50KB

页数:2P

4.3

对很多人来说,营改增可能还是一个比较陌生的词,它是我国现如今财税体制改革的重要组成部分,对于优化企业的产业结构、减轻企业的负担、促进企业的发展等方面起着重要作用。虽然我国建筑企业目前还没有营改增的试点范围,但是在这样的税务改革的大趋势下,相信建筑行业早晚都会面临营改增带来的一系列的变化和问题,所以未雨绸缪总是好的。本文将从营改增的背景和现状意义、营改增将可能对建筑行业产生的影响、建筑施工行业面临营改增应该采取的措施等几个方面来对建筑施工企业营改增后的纳税筹划进行探讨。

基于建筑施工企业营改增税负影响的思考 基于建筑施工企业营改增税负影响的思考

格式:pdf

大小:186KB

页数:2P

4.7

2016年5月1日起,我国全面实施营改增.营改增对建筑施工企业税负的影响是一把双刃剑.本文首先解析了营改增的发展历程,然后细致分析了营改增对建筑施工企业税负带来积极和消极方面的影响,最后,针对营改增对建筑施工企业税负消极方面的影响提出了相应的应对举措.

建筑施工企业营改增后的纳税筹划探讨 建筑施工企业营改增后的纳税筹划探讨

格式:pdf

大小:55KB

页数:未知

4.3

营改增是当前我国财税体制改革的重要内容,它的实施对于减轻企业负担、释放企业经营活力、刺激经济发展、优化产业结构、促进纳税公平具有十分积极而重要的意义。建筑企业目前并没有出现在营改增的试点改革范围,但也要看到营业税改征增值税是税务改革的大趋势,建筑业迟早将会面临营改增给企业带来的变化和问题。提前做好准备,通过合理纳税筹划以应对营改增后企业可能发生的税负变化,是尤为必要的。

建筑施工企业营改增后财税风险及外签合同对策相关

文辑推荐

知识推荐

百科推荐

职位:弱电工程师

擅长专业:土建 安装 装饰 市政 园林