452家建筑施工企业劳保费用取费类

格式:pdf

大小:174KB

页数:9P

人气 :86

4.8

4.8

附件 卡 号 企 业 名 称 劳保 取费 类别 卡 号 企 业 名 称 劳保 取费 类别 100111027 福建建工集团总公司 甲类 100111061 福建省榕圣市政工程股份有限公司 甲类 100121067 福建龙辉建设工程有限公司 丁类 100132022 福州市晋安区第二建筑工程公司 丁类 100211018 福建八建建筑工程有限公司 甲类 100221017 福州市第一建筑工程公司 甲类 100222014 福州市第三建筑工程公司 甲类 100223024 福州市鼓楼建筑工程集团公司 丁类 100226056 福建东昇建筑工程有限公司 丁类 100226065 永同昌建设集团有限公司 丁类 100226066 福建航兴建设发展有限公司 丁类 100226354 福建纵横建筑工程有限公司 丁类 100226370 福建省中南建筑工程有限公司 丁类 100226848 福建天和建设

关于建筑施工企业2012年度劳保费用取费类别核定有关事项的通知

关于建筑施工企业2012年度劳保费用取费类别核定 有关事项的通知 闽建筑[2012]18号 各设区市建设局(建委),平潭综合实验区交通与建设局、省直 有关单位: 为适应建筑市场新形势,进一步提高建筑施工企业劳保费用 管理水平,我厅正组织研究制定新的劳保费用管理办法。经研究 决定,现将建筑施工企业2012年度劳保费用取费类别核定有关 事项通知如下: 一、我厅发放的2011年建筑施工企业劳保费用取费类别核 定卡有效期延续至2013年6月30日。 二、省内施工企业劳保费用取费

编辑推荐下载

建筑施工企业研发费用会计核算探讨

格式:pdf

大小:65KB

页数:2P

4.6

近年来,国家鼓励企业技术投入,制定了优惠政策,税法规定在按照规定据实扣除的基础上,按照研究开发费用的50%加计扣除,形成无形资产的按照无形资产成本的150%摊销,建筑施工企业研发投入不断加大。按照研发费核算方法,企业投入不能资本化的研发费用直接结转至管理费用,随着研发费用投入加大已影响到施工企业正常财务状况。

《陕西省建筑业劳保费用行业统筹管理实施细则》

格式:pdf

大小:14KB

页数:11P

4.6

陕西省建筑业劳保费用行业统筹管理实施细则 第一章总则 第一条为加强建筑业劳保费用行业统筹管理,更好地保证 施工企业参加社会养老保险等的费用来源,维护从业人员合法 权益和社会稳定,促进建筑行业转型升级改革发展,根据国家 和省政府对建筑业劳保费用管理的有关规定要求,制定本实施 细则。 第二条在本省行政区域内从事建筑工程活动的建设单位、 法人登记注册在陕的国有、国有控股及民营施工企业(包括建 筑劳务企业、专业作业小微企业)和有关管理部门,适用本实 施细则。 第三条建筑业劳保费用实行全省行业统筹管理,统一定额 计取标准、统一向建设单位收取、统一向施工企业返还拨付。 本实施细则所称建筑工程,是指房屋建筑及其附属设施的 建造、装修装饰和与其配套的线路、管道、设备安装工程等, 以及城镇市政基础设施工程。 本实施细则所称建筑业劳保费用(以下简称“劳保费用”), 是指在建筑工程费用组成中列项

建筑施工企业劳保费用取费类热门文档

关于印发山东省建筑业劳保费用行业管理办法

格式:pdf

大小:13KB

页数:9P

4.3

关于印发《山东省建筑企业劳保费用 行业管理办法》的通知 鲁建工劳〔1996〕01号 为更好贯彻落实省政府鲁政发[1995]101号文《关于加快建筑 业发展的决定》中有关改革我省建筑企业劳动保险费用提取办法的精神 和省政府办公厅鲁政办发[1995]77号文转发省建委、省计委、省劳动厅、 省建管局四部门关于改革山东省建筑企业劳动保险费用提取办法的报告 的通知,我们制订了《山东省建筑企业劳保费用行业管理办法》,现印发 给你们,请遵照执行。执行中有什么情况和问题,请及时反映给山东省 建筑企业劳保费用行业管理办公室。 附:《山东省建筑企业劳保费用行业管理办法》 山东省建设委员会山东省建筑工程管理局 一九九六年一月二十八日 山东省建筑企业劳保费用行业管理办法 为更好贯彻落实省政府鲁政发[1995]101号文《关于加快建筑业发 展的决定》中有关改革我省建筑企业劳动保险费用提取办法的

1254关于公布福建省火电工程承包公司等50家建筑施工企业劳保费用取费类别的通知112551069

格式:pdf

大小:36KB

页数:2P

4.5

附件: 卡号企业名称 劳保 取费 类别 卡号企业名称 劳保 取费 类别 100111209福建省火电工程承包公司丁类100236451福建倍大建筑工程有限公司丁类 100236897福建翔元工程建设有限公司丁类101536896福建佳诚建设工程有限公司丁类 102116894福建省榕都建设工程有限公司丁类102136895福州千颜万宇装饰工程有限公司丁类 103626715福州绿艺园林景观工程有限公司丁类103634751 百景(福建)市政景观设计工程有限公 司 丁类 112926900福建上智安全技术开发有限公司丁类160226899福建金冠建设有限公司丁类 1a0211895湖南省第三工程公司丁类1a0716830道隧集团工程有限公司丁类 1a0916898中铁二十四局集团有限公司丁类 卡号企业名

福建省百顺建设工程有限公司等456家建筑施工企业2013~2016年度劳保费用取费类别201395165041

格式:pdf

大小:179KB

页数:8P

4.6

附件 卡号企业名称 劳保 取费 类别 卡号企业名称 劳保 取费 类别 130100461福建省百顺建设工程有限公司丁类130100535福建省中源建设工程有限公司丁类 130100462名筑实业集团有限公司乙类130100536福建金通达市政工程有限公司丁类 130100463 福建省广电智能系统集成工贸有 限公司 丁类130100537福州金南台建筑工程有限公司乙类 130100464福建协顺建筑工程有限公司乙类130100538福建省华宇建筑工程有限公司丁类 130100465福清市三建建筑工程有限公司丁类130100539福建省聚辉建设发展有限公司丙类 130100466福建省宏业城建工程有限公司丁类130100540福建联安建设有限公司丙类 130100467福建冠龙建设工程有限公司丁类130100541福建金圣达

福建省住房和城乡建设厅对建筑施工企业2012年度劳保费用取费类别核定有关事项做出具体规定

格式:pdf

大小:9KB

页数:2P

4.6

福建省住房和城乡建设厅对建筑施工企业2012年度劳保费用取费类别 核定有关事项做出具体规定 (发稿时间:2012-07-17阅读次数:50) 关于建筑施工企业2012年度劳保费用取费类别核定有关事项的通知 闽建筑〔2012〕18号 各设区市建设局(建委)、平潭综合实验区交通与建设局、省直有关单位: 为适应建筑市场新形势,进一步提高建筑施工企业劳保费用管理水平,我厅正组织研究制定新的劳保费 用管理办法。经研究决定,现将建筑施工企业2012年度劳保费用取费类别核定有关事项通知如下: 一、我厅发放的2011年建筑施工企业劳保费用取费类别核定卡有效期延续至2013年6月30日。 二、省内施工企业劳保费用取费类别申请升级的,可申报重新核定。应提交以下申报材料: 1、2012年福建省建筑施工企业劳保费用取费类别申报表(详见附件); 2、企业资质证书; 3、201

建设工程施工中劳保费用的问题

格式:pdf

大小:58KB

页数:6P

4.5

厦门市建筑安装工程劳保费管理办法 厦建建(2003)71号 第一章总则 第一条根据建设部建人[1996]512号《建筑安装工程劳动保险费用 管理7办法》,以及建设部和财政部联合发布的建标[2003]206号《关 于印发的通知》要求,为切实解决在本 市范围内的各类施工企业参加社会保险统筹的资源不足和劳保费支出 负担不均衡问题,加强建筑安装工程劳保费的管理和监督,进一步完 善社会保障体系,解决建安施工企业职工后顾之忧,确保社会稳定。 结合我市实际,制订本办法。 第二条考虑到建筑市场中各类施工企业并存的现状和各类建筑安装 工程的计价等特点,我市的劳动保险费(下称劳保费)实行按劳保费 核定卡,统一向建设单位收取、统一向施工企业拨付与补贴的管理办 法。 第三条劳保费使用范围包括:按规定支付离退休职工和下岗职工的 各项补贴,含提取离退休职工的各项

建筑施工企业劳保费用取费类精华文档

对建筑施工企业研发费用会计核算的思考

格式:pdf

大小:662KB

页数:2P

4.4

国家税务总局[2008]116号《企业研究开发费用税前扣除管理办法(试行)》,这一政策的发布,明确了企业研发费用的范围、加计扣除的限制等内容,对建筑施工企业研发费用享受政策优惠上提供了技术指引,同时也提出了更高的要求,本文介绍了企业研发费用的税收政策和会计核算方法,进一步提出了建筑施工企业会计核算的改良方法及操作注意事项。

建筑施工企业有关的税收及费用

格式:pdf

大小:34KB

页数:17P

4.5

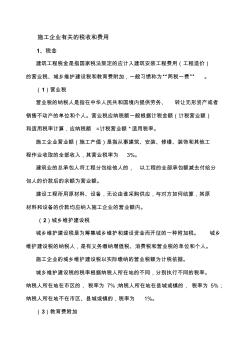

1 施工企业有关的税收和费用 1、税金 建筑工程税金是指国家税法规定的应计入建筑安装工程费用(工程造价) 的营业税、城乡维护建设税和教育费附加,一般习惯称为“两税一费”。 (1)营业税 营业税的纳税人是指在中华人民共和国境内提供劳务、转让无形资产或者 销售不动产的单位和个人。营业税应纳税额一般根据计税金额(计税营业额) 和适用税率计算,应纳税额=计税营业额*适用税率。 施工企业营业额(施工产值)是指从事建筑、安装、修缮、装饰和其他工 程作业收取的全部收入,其营业税率为3%。 建筑业的总承包人将工程分包给他人的,以工程的全部承包额减去付给分 包人的价款后的余额为营业额。 建设工程所用原材料、设备,无论由谁采购供应,与对方如何结算,其原 材料和设备的价款均应纳入施工企业的营业额内。 (2)城乡维护建设税 城乡维护建设税是为筹集城乡维护和建设资金而开征的一种附加税。城乡 维护建设

宁夏:开展建筑工程劳保费专检

宁夏:开展建筑工程劳保费专检 宁夏:开展建筑工程劳保费专检

格式:pdf

大小:346KB

页数:1P

4.7

为进一步加强建筑工程劳动保险费管理工作,推动《宁夏回族自治区建筑工程劳动保险费管理办法》和《宁夏回族自治区建筑工程劳动保险费管理实施细则》的贯彻落实,宁夏回族自治区住房和城乡建设厅连日来对建筑工程劳动保险费展开专项检查。

建筑施工企业费用报销流程

格式:pdf

大小:111KB

页数:4P

4.8

word格式 专业资料整理 建筑施工企业 费用报销流程管理规定 第一条为明确各类费用在报销付款中的管理责任、权限和流程,根据制定本规定。 第二条本规定适用于公司内部各独立核算单位、全资子公司和控股子公司(以下简称“各单 位”)。 第三条各单位可根据本规定,结合本单位实际情况,制定相应的费用报销细则或实施办法,并报 公司审核后在本单位实施。 第四条本规定所称费用报销是指日常发生的差旅费、办公费、业务招待费、汽车费、运杂费、邮 电通信费、水电费、租赁费、会议费、保险费、低值易耗品、各种规费、咨询诉讼费、检测测绘费、 证照费、年检费、其他营业费用和其他管理费用等。 第五条权签人 1、本规定的权签人是指部门经理、副总经理、财务总监、总经理、董事长等,名单以控股公司、 集团公司、公司及各单位的任命文件为准。 2、权签人享有在规定管理权限内对报销付款签字审核审批的权利,并承担相应

建筑施工企业费用报销制度思考

格式:pdf

大小:1.4MB

页数:2P

4.3

现代社会,随着我国社会经济的不断发展,建筑事业成为促进国民经济发展的重要支柱。社会对工程建筑的需求,刺激了建筑行业的发展,建筑施工企业在获得繁荣发展机会的同时,也面临着强大的竞争压力。建筑施工企业的工程项目投资巨大而工程耗时较长,因而费用报销量十分频繁且报销数量巨大。做好建筑施工企业的费用报销制度,优化费用报销程序及流程,有利于强化企业的内部管理,提升企业的核心竞争力。文章结合工作经验,浅谈对建筑施工企业费用报销制度的思考。

建筑施工企业劳保费用取费类最新文档

对建筑施工企业研发费用的思考

格式:pdf

大小:1.6MB

页数:2P

4.5

我国建筑施工企业在改革开放过程中扮演着重要历史角色,为了转变经济增长方式,提升建筑施工企业自主科技创新能力,我国现阶段鼓励企业开展技术研发活动,因此对研发活动给予税收上的优惠政策,建筑施工企业也应当抓住国家税收优惠政策,大力发展创新生产力。

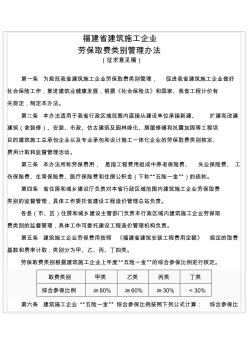

福建省建筑施工企业劳保取费类别管理办法

格式:pdf

大小:42KB

页数:5P

4.6

福建省建筑施工企业 劳保取费类别管理办法 (征求意见稿) 第一条为规范我省建筑施工企业劳保取费类别管理,促进我省建筑施工企业做好 社会保险工作,推进建筑业健康发展,根据《社会保险法》和国家、我省工程计价有 关规定,制定本办法。 第二条本办法适用于我省行政区域范围内直接从建设单位承接新建、扩建和改建 建筑(含装修)、安装、市政、仿古建筑及园林绿化、房屋修缮和抗震加固等工程项 目的建筑施工总承包企业以及专业承包和设计施工一体化企业的劳保取费类别核定、 费用计取和监督管理活动。 第三条本办法所称劳保费用,是指工程费用组成中养老保险费、失业保险费、工 伤保险费、生育保险费、医疗保险费和住房公积金(下称“五险一金”)的统称。 第四条省住房和城乡建设厅负责对本省行政区域范围内建筑施工企业劳保取费 类别的监督管理,具体工作委托省建设工程造价管理总站负责。 各县(市、区)住房和城乡建设主

建筑施工企业有关的税收和费用

格式:pdf

大小:34KB

页数:17P

4.6

施工企业有关的税收和费用 1、税金 建筑工程税金是指国家税法规定的应计入建筑安装工程费用(工程造价) 的营业税、城乡维护建设税和教育费附加,一般习惯称为“两税一费”。 (1)营业税 营业税的纳税人是指在中华人民共和国境内提供劳务、转让无形资产或者 销售不动产的单位和个人。营业税应纳税额一般根据计税金额(计税营业额) 和适用税率计算,应纳税额=计税营业额*适用税率。 施工企业营业额(施工产值)是指从事建筑、安装、修缮、装饰和其他工 程作业收取的全部收入,其营业税率为3%。 建筑业的总承包人将工程分包给他人的,以工程的全部承包额减去付给分 包人的价款后的余额为营业额。 建设工程所用原材料、设备,无论由谁采购供应,与对方如何结算,其原 材料和设备的价款均应纳入施工企业的营业额内。 (2)城乡维护建设税 城乡维护建设税是为筹集城乡维护和建设资金而开征的一种附加税。城乡 维护建设税的纳

建筑施工企业收入成本费用和竣工核算

格式:pdf

大小:65KB

页数:10P

4.8

建筑施工企业收入、成本、费用与竣工核算 第一节施工企业收入的主要来源 1.建造合同总收入 2.合同分立、合同合并及追加合同 3.建造合同总成本 4.完工百分比法的运用 5.合同预计损失的核算 第二节工程价款核算的会计处理 1.工程价款结算的方式 2.工程质保金的账务处理 3.工程结算收入的核算 4.竣工结算的账务处理 5.其他业务的核算 前言:建筑企业收入的特点 1.收入从企业的日常活动中发生,而不是从偶发的交易或事项中产生, 如:建筑施工企业承包工程、销售产品或材料、提供机械作业或运输作业劳务取得的收入等。 2.有些交易或事项虽然能为企业带来经济利益,但不属于企业的日常活动,其流 入的经济利益是利得,而不是收入,如出售固定资产 3.收入可能表现为企业资产的增加,也可能表现负债的增加 4.收入能导致所有者权益的增加 按经营业务的主次,收入分为主营业务收入和其他业

不同制度-准则下建筑施工企业收入与费用核算对比

格式:pdf

大小:246KB

页数:5P

4.3

不同制度/准则下建筑施工企业收入与费用核算对比 1993年7月1日会计制度转轨以来,财政部先后颁布过分行业的会计制 度和财务制度、《企业会计制度》及分行业的会计核算办法、《企业会计准 则》、《小企业会计准则》等。不同制度/准则规定各有不同,本文仅就建 筑施工企业收入、费用的确认和计量方法变化进行了对比。 一、分行业会计制度时期收入费用的确认与计量 1992年财政部颁布《施工企业会计制度》(财会字〔1992〕第70号) 等多个行业会计制度,该系列制度于1993年7月1日起执行。 对于收入的确认与计量,《施工企业会计制度》的规定主要是在与发包 单位进行已完工程价款结算时,按照结算价款作为收入额。具体来讲: 1.实行合同完成后一次结算工程价款办法的工程合同,应于合同完 成,施工企业与发包单位进行工程合同价款结算时,确认为收入实现,实现 的收入额为承发包双方结算的合同价

施工现场安全设施费与劳保费测算 施工现场安全设施费与劳保费测算

格式:pdf

大小:180KB

页数:未知

4.5

编者按目前安全经费不足是困扰建筑业安全管理的一个主要问题。高层建筑增多、机械化施工作业水平的提高、标准化文明工地建设等都要求施工现场的安全防护水平要有进一步的提高,相应地安全费用的投入也随之需增大。这是一个带有普遍性的问题。河南省建设厅委托河南省建五...

各类费用取费标准

格式:pdf

大小:155KB

页数:13P

4.8

精选文档 1/13 重庆08定额工程费用计算说明 1、执行2008年重庆建筑、装饰、安装、市政、仿古建筑及园林、房屋修缮工程计价定额, 本专业工程若需借用其他专业工程定额项目时,应将借用定额人工、材料、机械按本专业单 价进行换算后,纳入本专业定额规定的工程定额取费标准统一计费。 2、工程费用标准表中“规费”费用标准未含工程排污费。工程排污费另按实计算。 3、安全文明施工专项费计取标准及计算方法,按重庆市建设委员会《关于印发〈重庆市建 设工程安全文明施工措施费用计取及使用管理规定〉的通知》(渝建发[2006]177号)文件执 行。 4、工程定额测定费根据渝府发[2001]106号文件,按建安工作量的1.4‰计取,缴费办法按 市建设工程造价管理总站有关文件执行。 5、税金根据重庆建设委员会《关于调整建筑安装工程税金计取费率的通知》(渝建发 [2005]205号)

2009年福建省建筑施工企业劳动保险费用取费类别核定表

格式:pdf

大小:40KB

页数:1P

4.8

加盖公章年月日 卡号企业名称企业 地址 邮政 编码 电话总产值自行完 成产值 平均职 工人数 离退 休人 数 养老保 险人数 工伤保 险人数 失业保 险人数 生育保 险人数 医疗保 险人数 住房公 积人数 已参保离 退休人数 企业建 立时间 综合参 保比例 劳保取 费类别 录入 时间 核定 年份 负责人:经办人: 2009年福建省建筑施工企业劳动保险费用取费类别核定表

关于在建筑工程招投标中单独计取劳保费用的通知

格式:pdf

大小:13KB

页数:2P

4.3

关于在建筑工程招投标中单独计取劳保费用的通知 发布日期:2004-04-20新闻来源:已经阅读[3077]次 新建筹[2004]1号

建筑施工企业的成本费用管理

格式:pdf

大小:20KB

页数:5P

4.4

建筑施工企业的成本费用管理 目前,建筑市场竞争激烈,建筑企业微利经营。而且多负债盛行,绝大多数的建筑诶也资金 普遍紧张,这是不争的事实,也是普遍存在的问题。其原因:一是原材料能源价格上涨,企 业生产成本增加,加大企业流动资金的紧张程度;二是应收帐款数额大,垫付款拖欠等加剧 了资金的不足;三是企业生产,投资规模的不断扩大,相对加重了企业资金的紧张程度;四 是企业融资手续的繁杂,门槛高,难度大;五是各种不合理收费也在不断提高。 来源:《福建建筑》2009年第06期作者:李丽红; 选择字号大 中 小 当前影响建筑施工企业经济利润的因素主要有以下两个方面:1、资金短缺资金是建筑施工 企业赖以生存的基本条件。造成施工企业资金短缺的原因,既有企业内部自身的因素,也有企 业外部环境的影响。首先,从企业外部环境,中小企业缺乏必要的政策支持,政府出台政策明显 偏向于大企业

建筑施工企业劳保费用取费类相关

文辑推荐

知识推荐

百科推荐

职位:水利水电工程勘察设计人员

擅长专业:土建 安装 装饰 市政 园林