建筑施工企业会计账务处理_会计学堂

格式:pdf

大小:98KB

页数:18P

人气 :97

4.6

4.6

AAAAAA 第二章 建筑施工业会计特点与税费知识 1. 建筑施工企业会计的特点 2. 建筑施工企业涉及的税费 第一篇 建筑会计核算特点 一、核算特点 1、分级核算:建安业,跨地区施工现象比较常见,其流动性与施工地点的不 断变化,决定了建安业需要分级核算 2、分开核算:单项工程成本费用,按每项(合同)工程分别归集施工生产费 用,单独计算每项工程成本,并与施工企业成本的分析、控制与预算成本进行 比较 3、工程结算一般分段进行:工程项目周期长,跨年的现象十分常见,有的单 项工程施工周期要长达 3-5 年,为了及时回笼资金,保证施工企业正常运转, 就需要与建设单位经行工程价款的分段结算,工程竣工后再进行清算 ! 4、建筑企业的核算组织体系:一般情况,公司为独立核算单位,公司所属的 分公司(项目部) 为内部独立核算单位, 在公司统筹下核算施工生产所需资金, 并单独计算盈亏;分公司所属的(施工队

建筑施工企业会计账务

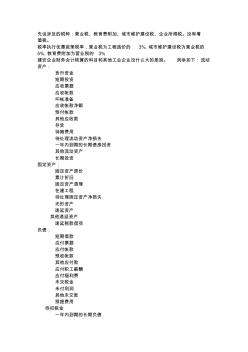

建筑施工企业会计账务处理精讲! 建筑施工企业有一定的特殊性,与广大生产型企业有很大的区别。特别是在成本核算和收入 的确认上,和产品销售企业有很大的不同。本人只在此探讨建造合同法准则中规定建筑施工 企业的会计业务处理,与生产性企业相同的核算不在此做探讨。 (一)工程施工相当于生产企业的“生产成本”科目。主要核算各项目成本及毛利。 下面设置“合同成本”和“毛利”两个二级明细科目。 1、工程施工-合同成本,核算工程合同成本 在合同成本下,设置以下明细科目 (1)人工费(项目/部门核算) (2)材料费(项目/部门核算) (3)机械使用费(项目/部门核算) (4)其他直接费(项目/部门核算) (5)分包成本(项目/部门核算) (6)间接费用 间接费用下设下列明细科目 管理人员工资(项目/部门核算) 职工福利费(项目/部门核算) 固定资产使用费(项目/部门核算) 低值易耗品

建筑施工企业会计账务

建筑施工企业会计账务处理精讲! 建筑施工企业有一定的特殊性,与广大生产型企业有很大的区别。特别是在成本核算和收入 的确认上,和产品销售企业有很大的不同。本人只在此探讨建造合同法准则中规定建筑施工 企业的会计业务处理,与生产性企业相同的核算不在此做探讨。 (一)工程施工相当于生产企业的“生产成本”科目。主要核算各项目成本及毛利。 下面设置“合同成本”和“毛利”两个二级明细科目。 1、工程施工-合同成本,核算工程合同成本 在合同成本下,设置以下明细科目 (1)人工费(项目/部门核算) (2)材料费(项目/部门核算) (3)机械使用费(项目/部门核算) (4)其他直接费(项目/部门核算) (5)分包成本(项目/部门核算) (6)间接费用 间接费用下设下列明细科目 管理人员工资(项目/部门核算) 职工福利费(项目/部门核算) 固定资产使用费(项目/部门核算) 低值易耗品

编辑推荐下载

施工企业会计账务处理

格式:pdf

大小:6KB

页数:2P

4.4

建筑施工企业会计账务处理 一、施工企业会计会录 ①登记发生的合同成本 借:工程施工—合同成本—材料/人工等 贷:原材料、应付职工薪酬、机械作业等 ②登记已结算的合同价款 借:应收账款 贷:工程结算 ③登记实际收到的合同价款 借:银行存款 贷:应收账款 ④计算当期工程收入、成本和毛利: 借:工程施工—合同毛利 主营业务成本 贷:主营业务收入 ⑤合同预计损失(待工程完工后,应将存货跌价准备科目相关余额冲减主营业务成本) 借:资产减值损失—合同预计损失 贷:存货跌价准备—预计损失准备 ⑥完工(年末列报)时 借:工程结算 (存货—已完工尚未结算款) 贷:工程施工—工程成本 —合同毛利 (预收账款—已结算尚未完工工程) 二、科目设置与会计核算(工程施工和工程结算如何列报?) 工程施工与工程结算这两个科目是施工企业独有的,其他的企业核算中是没有(也不是 很有必要),按照建造合同准则,工程施工与工

建筑施工企业会计处理

格式:pdf

大小:57KB

页数:8P

4.5

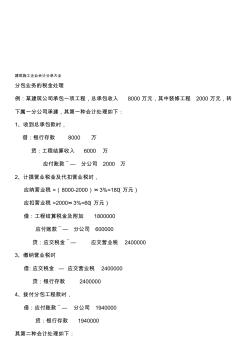

1/8 建筑施工企业会计处理 分包业务的税金处理 例:某建筑公司承包一项工程,总承包收入8000万元,其中装修工程2000万元,转下属 一分公司承建,其第一种会计处理如下: 1、收到总承包款时, 借:银行存款80000000 贷:工程结算收入60000000 应付账款——分公司20000000 2、计提营业税金及代扣营业税时, 应纳营业税=(8000-2000)x3%=180(万元) 应扣营业税=2000x3%=60(万元) 借:工程结算税金及附加1800000 应付账款——分公司600000 贷:应交税金——应交营业税2400000 3、缴纳营业税时, 借:应交税金——应交营业税2400000 贷:银行存款2400000 4、拨付分包工程款时, 借:应付账款——分公司1940000 贷:银行存款1940000 其第二

建筑施工企业会计账务处理会计学堂热门文档

建筑施工企业会计帐务处理

格式:pdf

大小:78KB

页数:11P

4.7

建筑施工企业会计帐务处理 建筑施工企业有一定的特殊性,与广大生产型企业有很大的区别。特别是在成本 核算和收入的确认上,和产品销售企业有很大的不同。本人只在此探讨建造合同 法准则中规定建筑施工企业的会计业务处理,与生产性企业相同的核算不在此做 探讨。 (一)工程施工相当于生产企业的“生产成本”科目。主要核算各项目成 本及毛利。下面设置“合同成本”和“毛利”两个二级明细科目。 1、工程施工-合同成本,核算工程合同成本 在合同成本下,设置以下明细科目 (1)人工费(项目/部门核算) (2)材料费(项目/部门核算) (3)机械使用费(项目/部门核算) (4)其他直接费(项目/部门核算) (5)分包成本(项目/部门核算) (6)间接费用 间接费用下设下列明细科目 管理人员工资(项目/部门核算) 职工福利费(项目/部门核算) 固定资产使用费(项目/部门核算) 低值易耗

建筑施工企业会计业务处理

格式:pdf

大小:32KB

页数:13P

4.4

这个帖子主要根据《企业会计准则-建造合同》及建设部《建筑施工企业费用组成》进行编写说明。主要包括以下三方面的内容。 一、新账的建立 二、主要会计科目的设置 三、会计业务的处理 一、新账的建立 一个项目开工,或者一个企业新建立,都面临着建立新账的问题。建立新账并不难,通常先应当想好会计科目的设置问题。在做 凭证的时候应当想好各科目应当怎么设置明细科目级数。是采用辅助核算好,还是直接在会计科目下设置明细科目好。 一般情况下,是如果涉及的往来单位较多,部门较多且稳定或者项目较多的时候,应当采用辅助核算的方式(可以根据各会计科 目的实际情况分别采用,并不需要同时具备)。否则,应当直接在会计科目下设置明细科目,简化工作量。通常情况下,公司本部的账 (涉及的往来单位很多,项目多,部门也比较多且稳定)采用辅助核算比较合适,而单一的项目账,直接在会计科目下设置明细科目 比较好。 根据各公司管理的不同,

建筑施工企业财务流程与会计账务处理

格式:pdf

大小:67KB

页数:12P

4.6

建筑施工企业财务流程及会计账务处理 1、企业性质为建筑施工企业集团,管理层次分为集团公司、分公司、项目部三级。 2、本流程设计目的主要是让财务部门相关人员了解本岗位工作内容以及与相关业务部门的 工作联系。 3、本流程的设计依据是企业会计制度、公司内部相关制度及规定,其中涉及税金交纳的部 分内容,具有该企业的特点,其他企业恐不具有参照意义。 4、此文为我工作中的一点总结,错漏之处欢迎各位视野网友砸砖。 xx建筑施工企业财务及相关业务流程 一、材料业务流程 1、申购:每月初,由各工程项目部根据施工进度估算每月需耗用的材料品种、规格、数量, 向公司材料部提出申请。 2、供应商的选择和评价: 材料部根据供应商的资质、供应能力、信誉等条件编制供应商名册,对达到要求的供应商评 出相应等级,优先选择高等级的供应商,坚决杜绝不合格的供应商参加投标和供货。 按材料供应商建立采购信息档案,并对已验

建筑施工企业财务流程及会计账务处理

格式:pdf

大小:14KB

页数:6P

4.3

建筑施工企业财务流程及会计账务处理 1、企业性质为建筑施工企业集团,管理层次分为集团公司、分公司、项目部三级。 2、本流程设计目的主要是让财务部门相关人员了解本岗位工作内容以及与相关业务部门的 工作联系。 3、本流程的设计依据是企业会计制度、公司内部相关制度及规定,其中涉及税金交纳的部 分内容,具有该企业的特点,其他企业恐不具有参照意义。 4、此文为我工作中的一点总结,错漏之处欢迎各位视野网友砸砖。 xx建筑施工企业财务及相关业务流程 一、材料业务流程 1、申购:每月初,由各工程项目部根据施工进度估算每月需耗用的材料品种、规格、数量, 向公司材料部提出申请。 2、供应商的选择和评价: 材料部根据供应商的资质、供应能力、信誉等条件编制供应商名册,对达到要求的供应商评 出相应等级,优先选择高等级的供应商,坚决杜绝不合格的供应商参加投标和供货。 按材料供应商建立采购信息档案,并对已验收

建筑施工企业财务流程及会计账务处理 (2)

格式:pdf

大小:64KB

页数:11P

4.6

1/11 建筑施工企业财务流程及会计账务处理 1、企业性质为建筑施工企业集团,管理层次分为集团公司、分公司、项目 部三级。 2、本流程设计目的主要是让财务部门相关人员了解本岗位工作内容以及与 相关业务部门的工作联系。 3、本流程的设计依据是企业会计制度、公司内部相关制度及规定,其中涉 及税金交纳的部分内容,具有该企业的特点,其他企业恐不具有参照意义。 4、此文为我工作中的一点总结,错漏之处欢迎各位视野网友砸砖。 xx建筑施工企业财务及相关业务流程 一、材料业务流程 1、申购:每月初,由各工程项目部根据施工进度估算每月需耗用的材料品 种、规格、数量,向公司材料部提出申请。 2、供应商的选择和评价: 材料部根据供应商的资质、供应能力、信誉等条件编制供应商名册,对达 到要求的供应商评出相应等级,优先选择高等级的供应商,坚决杜绝不合格的 供应商参加投标和供货。 按材料供应商建立采购信息档案,并

建筑施工企业会计账务处理会计学堂精华文档

建筑施工企业会计业务攻略

格式:pdf

大小:14KB

页数:7P

4.6

建筑施工企业会计业务攻略 一、 新账的建立 一个项目开工,或者一个企业新建立,都面临着建立新账的问题。建立新账并不难,通常先应当想好会计科目的设置问 题。在做凭证的时候应当想好各科目应当怎么设置明细科目级数。是采用辅助核算好,还是直接在会计科目下设置明细科目 好。 一般情况下,是如果涉及的往来单位较多,部门较多且稳定或者项目较多的时候,应当采用辅助核算的方式(可以根据 各会计科目的实际情况分别采用,并不需要同时具备)。否则,应当直接在会计科目下设置明细科目,简化工作量。通常情 况下,公司本部的账(涉及的往来单位很多,项目多,部门也比较多且稳定)采用辅助核算比较合适,而单一的项目账,直 接在会计科目下设置明细科目比较好。 根据各公司管理的不同,建筑企业的财务核算及管理分为本部集中管理(集权式,由公司直接编制财务报表)和项目单 独管理制(分权式,由公司总部汇总报表)。采用本部集中管理的企业公司

建筑施工企业会计分录大全

格式:pdf

大小:15KB

页数:10P

4.6

建筑施工企业会计分录大全 分包业务的税金处理 例:某建筑公司承包一项工程,总承包收入8000万元,其中装修工程2000万元,转 下属一分公司承建,其第一种会计处理如下: 1、收到总承包款时, 借:银行存款8000万 贷:工程结算收入6000万 应付账款 ̄—分公司2000万 2、计提营业税金及代扣营业税时, 应纳营业税=(8000-2000)×3%=180(万元) 应扣营业税=2000×3%=60(万元) 借:工程结算税金及附加1800000 应付账款 ̄—分公司600000 贷:应交税金 ̄—应交营业税2400000 3、缴纳营业税时 借:应交税金—应交营业税2400000 贷:银行存款2400000 4、拨付分包工程款时, 借:应付账款 ̄—分公司1940000

建筑施工企业会计如何做帐

格式:pdf

大小:6KB

页数:3P

4.6

先说涉及的税种:营业税、教育费附加、城市维护建设税、企业所得税。没有增 值税。 税率执行优惠政策税率,营业税为工程造价的3%,城市维护建设税为营业税的 5%,教育费附加为营业税的3% 建安企业财务会计核算的科目和其他工业企业没什么大的差别。列举如下:流动 资产: 货币资金 短期投资 应收票据 应收帐款 坏帐准备 应收帐款净额 预付帐款 其他应收款 存货 待摊费用 待处理流动资产净损失 一年内到期的长期债券投资 其他流动资产 长期投资 固定资产: 固定资产原价 累计折旧 固定资产清理 在建工程 待处理固定资产净损失 无形资产 递延资产 其他递延资产 递延税款借项 负债: 短期借款 应付票据 应付帐款 预收帐款 其他应付款 应付职工薪酬 应付福利费 未交税金 未付利润 其他未交款 预提费用 待扣税金 一年内到期的长期负债 其他流动负债 长期借款 应付债券 长期应付款 其他长期负债 其中

建筑施工企业会计实务 (2)

格式:pdf

大小:40KB

页数:35P

4.4

建筑施工企业会计实务 主要包括以下三方面的内容。 一、新账的建立 二、主要会计科目的设置 三、会计业务的处理 一、新账的建立 一个项目开工,或者一个企业新建立,都面临着建立新账的问题。建立新账并不难,通 常先应当想好会计科目的设置问题。在做凭证的时候应当想好各科目应当怎么设置明细科目 级数。是采用辅助核算好,还是直接在会计科目下设置明细科目好。 一般情况下,是如果涉及的往来单位较多,部门较多且稳定或者项目较多的时候,应当 采用辅助核算的方式(可以根据各会计科目的实际情况分别采用,并不需要同时具备)。否则, 应当直接在会计科目下设置明细科目,简化工作量。通常情况下,公司本部的账(涉及的往 来单位很多,项目多,部门也比较多且稳定)采用辅助核算比较合适,而单一的项目账,直 接在会计科目下设置明细科目比较好。 根据各公司管理的不同,建筑企业的财务核算及管理分为本部集中管理(集权式,由公 司直

建筑施工企业会计实务(一

格式:pdf

大小:195KB

页数:21P

4.5

主要包括以下三方面的内容。 一、新账的建立 二、主要会计科目的设置 三、会计业务的处理 一、新账的建立 一个项目开工,或者一个企业新建立,都面临着建立新账的问题。建立新账并不难,通常先应当想好会计科目的设 置问题。在做凭证的时候应当想好各科目应当怎么设置明细科目级数。是采用辅助核算好,还是直接在会计科目下设置 明细科目好。 一般情况下,是如果涉及的往来单位较多,部门较多且稳定或者项目较多的时候,应当采用辅助核算的方式(可以 根据各会计科目的实际情况分别采用,并不需要同时具备)。否则,应当直接在会计科目下设置明细科目,简化工作量。 通常情况下,公司本部的账(涉及的往来单位很多,项目多,部门也比较多且稳定)采用辅助核算比较合适,而单一的 项目账,直接在会计科目下设置明细科目比较好。 根据各公司管理的不同,建筑企业的财务核算及管理分为本部集中管理(集权式,由公司直接编制财务报表)和项 目单

建筑施工企业会计账务处理会计学堂最新文档

建筑施工企业会计实务一

格式:pdf

大小:195KB

页数:21P

4.7

主要包括以下三方面的内容。 一、新账的建立 二、主要会计科目的设置 三、会计业务的处理 一、新账的建立 一个项目开工,或者一个企业新建立,都面临着建立新账的问题。建立新账并不难,通常先应当想好会计科目的设 置问题。在做凭证的时候应当想好各科目应当怎么设置明细科目级数。是采用辅助核算好,还是直接在会计科目下设置 明细科目好。 一般情况下,是如果涉及的往来单位较多,部门较多且稳定或者项目较多的时候,应当采用辅助核算的方式(可以 根据各会计科目的实际情况分别采用,并不需要同时具备)。否则,应当直接在会计科目下设置明细科目,简化工作量。 通常情况下,公司本部的账(涉及的往来单位很多,项目多,部门也比较多且稳定)采用辅助核算比较合适,而单一的 项目账,直接在会计科目下设置明细科目比较好。 根据各公司管理的不同,建筑企业的财务核算及管理分为本部集中管理(集权式,由公司直接编制财务报表)和项 目单

建筑施工企业会计实务

格式:pdf

大小:78KB

页数:8P

4.4

1 2020年4月19日 建筑施工企业会计 实务 文档仅供参考 2 2020年4月19日 建筑施工企业会计实务 主要根据《企业会计准则-建造合同》及建设部《建筑施工企 业费用组成》进行编写说明。主要包括以下三方面的内容。 一、新账的建立 二、主要会计科目的设置 三、会计业务的处理 一、新账的建立 一个项目开工,或者一个企业新建立,都面临着建立新账 的问题。建立新账并不难,一般先应当想好会计科目的设置问 题。在做凭证的时候应当想好各科目应当怎么设置明细科目级 数。是采用辅助核算好,还是直接在会计科目下设置明细科目 好。 一般情况下,是如果涉及的往来单位较多,部门较多且稳 定或者项目较多的时候,应当采用辅助核算的方式(能够根据各 会计科目的实际情况分别采用,并不需要同时具备)。否则,应 当直接在会计科目下设置明细科目,简化工作量。一般情况下, 公司本部的账(涉及的往来单

《建筑施工企业会计》教学大纲

格式:pdf

大小:18KB

页数:5P

4.4

高职高专教育工程造价专业 课程教学大纲 建筑施工企业会计课程教学大纲 一、课程的性质与任务 本课程是工程造价专业的重要专业课程之一。它以《企业会计制度》为准绳,结合建筑 企业生产经营的特点,介绍建筑企业工程成本核算的基本理论与方法。 本课程教学任务:使学生熟悉工程项目部会计核算的主要内容,掌握会计核算的基本知 识和方法,懂得进行项目成本核算的基本操作程序与规范,具备从事建筑企业项目日常核算 和成本计算的能力。 二、课程教学目标 (一)知识目标 熟悉工程项目会计核算的内容、特点与要求,掌握施工企业日常业务的核算方法及工程 成本核算的程序和方法 (二)能力目标 具有正确判断经济业务性质的基本能力,正确处理各类经济业务的能力;提高学生的 实际操作能力,能够运用会计知识与技能进行工程成本的核算与计算。 (三)德育目标 强化政策观念和法制观念,遵纪守法,自己遵守职业道德与行业规范。

建筑施工企业会计集中核算探讨

格式:pdf

大小:106KB

页数:1P

4.5

目前,我国的建筑施工企业正处于快速发展的阶段,国家对建筑行业的管理也越来越完善。随着在建筑施工企业中实施会计集中核算的脚步不断加快,存在其中的问题也逐渐显露出来。为了解决建筑施工企业会计集中核算在实施中出现的问题,推动建筑施工企业会计集中核算的发展,本文对其进行了探讨和分析。

建筑施工企业会计控制体系研究

格式:pdf

大小:1.6MB

页数:1P

4.6

在社会主义市场经济体制下,建筑企业要想在竞争中获得长足发展,就必须构建会计控制体系,完善的会计控制体系是推动企业管理水平提高的重要手段,也是促进企业可持续发展的重要保证,本文从三个方面分析了目前建筑施工企业会计控制体系的现状,并提出了相应的措施。

建筑施工企业会计核算及案例研究

建筑施工企业会计核算及案例研究 建筑施工企业会计核算及案例研究

格式:pdf

大小:1.8MB

页数:2P

4.3

本文主要以mm建筑公司内部会计核算的现状进行分析研究,并针对相关问题提出一些对策,希望对建筑施工企业有所帮助。

建筑施工企业会计确认与计量比较分析 建筑施工企业会计确认与计量比较分析

格式:pdf

大小:78KB

页数:未知

4.6

2017年7月5日,财政部修订发布了《企业会计准则第14号——收入》,建筑施工企业会计确认与计量将执行新颁布的收入准则。和原准则相比,新准则在确认、计量和列报方面均发生了一定的变化。文章对建筑施工企业会计确认与计量、合同成本两方面进行比较分析。在确认与计量部分,阐述了原准则和新准则合同收入确认与计量的原则,并就合同变更、收入确认与计量方法进行了比较分析;在合同成本部分,对合同成本构成内容进行了比较分析,重点论述了原准则和新准则关于合同成本减值的会计处理。最后提出了执行新准则后需要思考的一些问题。

建筑施工企业会计核算探析 建筑施工企业会计核算探析

格式:pdf

大小:50KB

页数:未知

4.8

本文在对建筑施工企业会计核算作用进行分析和说明的基础上,对我国施工企业会计核算普遍存在的问题进行全面剖析,并结合理论与实践经验,提出加强施工企业会计核算工作的相关对策,同时对全文进行概括性总结。

《专业型文档》建筑施工企业会计

格式:pdf

大小:24KB

页数:18P

4.6

一、企业概况 中铁涿州公司是一家以工程承包为主业,集设计、施工、设备安装、工程监理、技 术咨询于一体,经营业务遍及中国大陆、港澳等地。企业对工程项目实行项目经理负 责制,各项目部均实行独立核算,设立专门的会计机构或专职会计人员。 中铁涿州公司2007年4月1日中标京福公司招标的京福高速公路f合同段。涿州 公司为组织施工建立京福高速项目经理部作为项目管理机构,该项目部设隧道施工队、 桥梁施工队、机械保障队和一个采石场,路基分包给华东公司施工。按工程项目设置路 基、隧道、桥梁三个核算对象进行明细核算;机械保障队生产成本通过“机械作业”科 目核算;采石场生产成本通过设置“辅助生产”科目核算。 二、基础资料 该工程项目包括一座800延米的桥梁、一座长度为1500延米的隧道及3000米的路基。 合同总造价170,000,000元,工期28个月,合同规定,按计价结算的

建筑施工企业会计制度

格式:pdf

大小:6KB

页数:2P

4.7

《建筑施工企业会计制度》财务版块 建议参考《建筑施工企业会计制度》进行核算。给你提供一下建筑施工企业有关会计科目及 核算方法。 建筑施工企业有一定的特殊性,与广大生产型企业有很大的区别。特别是在成本核算和收入 的确认上,和产品销售企业有很大的不同。 (一)工程施工相当于生产企业的“生产成本”科目。主要核算各项目成本及毛利。 下面设置“合同成本”和“毛利”两个二级明细科目。 1、工程施工-合同成本,核算工程合同成本 在合同成本下,设置以下明细科目 (1)人工费(项目/部门核算) (2)材料费(项目/部门核算) (3)机械使用费(项目/部门核算) (4)其他直接费(项目/部门核算) (5)分包成本(项目/部门核算) (6)间接费用 间接费用下设下列明细科目 管理人员工资(项目/部门核算) 职工福利费(项目/部门核算) 固定资产使用费(项目/部门核算) 低值易耗品摊

建筑施工企业会计账务处理会计学堂相关

文辑推荐

知识推荐

百科推荐

职位:岩土技术负责人

擅长专业:土建 安装 装饰 市政 园林