在建工程中领用的原材料的增值税核算

格式:pdf

大小:38KB

页数:5P

人气 :70

4.5

4.5

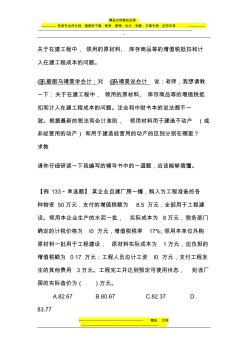

关于在建工程中, 领用的原材料、 库存商品等的增值税抵扣和计 入在建工程成本的问题。 @孔毅跟马靖昊学会计:对 @马靖昊说会计 说:老师,我想请教 一下:关于在建工程中, 领用的原材料、 库存商品等的增值税抵 扣和计入在建工程成本的问题。注会和中财书本的说法都不一 致。根据最新的税法和会计准则, 领用材料用于建造不动产 (或 非经营用的动产) 和用于建造经营用的动产的区别分别在哪里? 求教 请你仔细研读一下我编写的辅导书中的一道题,应该能够搞懂。 【例 133·单选题】 某企业自建厂房一幢,购入为工程准备的各 种物资 50万元,支付的增值税额为 8.5 万元,全部用于工程建 设。领用本企业生产的水泥一批, 实际成本为 8万元,税务部门 确定的计税价格为 l0 万元,增值税税率 17%;领用本单位外购 原材料一批用于工程建设, 原材料实际成本为 1万元,应负担的 增值税额为 0.17 万元;

在建工程施工中领用的原材料的增值税核算

精品文档就在这里 -------------各类专业好文档,值得你下载,教育,管理,论文,制度,方案手册,应有尽有-------------- ------------------------------------------------------------------------------------------------------------------------------------------ -- ---------------------------------------------------------精品文档 --------------------------------------------------------------------- 关于在建工程中,领用的原材料、库存商品等的增值税抵扣和计 入在建工程成本的问题。 @孔毅跟

在建工程领用材料增值税处理

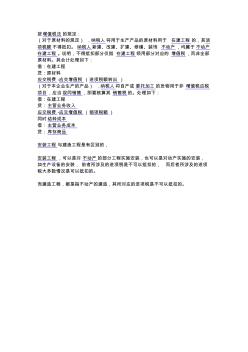

按增值税法的规定: (对于原材料的规定),纳税人将用于生产产品的原材料用于在建工程的,其进 项税额不得抵扣。纳税人新建、改建、扩建、修缮、装饰不动产,均属于不动产 在建工程。说明,不得抵扣部分仅指在建工程领用部分对应的增值税,而非全部 原材料。其会计处理如下: 借:在建工程 贷:原材料 应交税费-应交增值税(进项税额转出) (对于本企业生产的产品),纳税人将自产或委托加工的货物用于非增值税应税 项目,应当视同销售,即要核算其销售税的。处理如下: 借:在建工程 贷:主营业务收入 应交税费-应交增值税(销项税额) 同时结转成本 借:主营业务成本 贷:库存商品 安装工程与建造工程是有区别的, 安装工程,可以是对不动产的部分工程实施安装,也可以是对动产实施的安装, 如生产设备的安装,前者所涉及的进项税是不可以抵扣的,而后者所涉及的进项 税大多数情况是可以抵

编辑推荐下载

在建工程使用原材料的增值税处理总结及建议

在建工程使用原材料的增值税处理总结及建议 在建工程使用原材料的增值税处理总结及建议

格式:pdf

大小:85KB

页数:未知

4.6

2016年5月1日开始,"营改增"试点在全国范围实行,对于老规定中八种视同销售行为也修改为九种,视同销售行为中对"将自产、委托加工的货物用于非应税项目"改为"将自产、委托加工的货物用于免税项目、简易计税项目",那么不动产在建工程所使用的自产、委托加工收回以及外购的原材料的增值税应该如何处理呢?本文就此做一个简单总结和建议。

关于在建工程中,领用的原材料、库存商品等的增值税抵扣和计入在建工程成本的问题

格式:pdf

大小:19KB

页数:2P

4.5

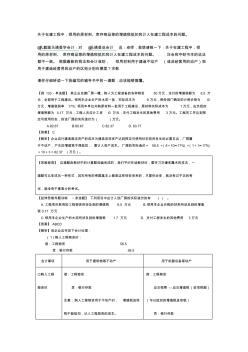

会当凌绝顶一览众题小玩的就是考试 关于在建工程中,领用的原材料、库存商品等的增值税抵扣和计入在建工程成本的问题。 @孔毅跟马靖昊学会计:对@马靖昊说会计说:老师,我想请教一下:关于在建工程中,领 用的原材料、库存商品等的增值税抵扣和计入在建工程成本的问题。注会和中财书本的说法 都不一致。根据最新的税法和会计准则,领用材料用于建造不动产(或非经营用的动产)和 用于建造经营用的动产的区别分别在哪里?求教 请你仔细研读一下我编写的辅导书中的一道题,应该能够搞懂。 【例133·单选题】某企业自建厂房一幢,购入为工程准备的各种物资50万元,支付的增值税额为8.5万 元,全部用于工程建设。领用本企业生产的水泥一批,实际成本为8万元,税务部门确定的计税价格为l0 万元,增值税税率17%;领用本单位外购原材料一批用于工程建设,原材料实际成本为1万元,应负担的 增值税

建工程施工中领用的原材料的增值税核算热门文档

增值税会计核算问题探析

格式:pdf

大小:129KB

页数:1P

4.6

增值税是我国的主要税种之一,既简便又合理地对增值税进行会计核算,是财务会计的重要内容之一。笔者在本文将对我国现行的增值税核算存在的问题进行讨论,并试图在保留现行增值税会计核算优点的基础上提出改进建议。

增值税会计核算问题研究 增值税会计核算问题研究

格式:pdf

大小:70KB

页数:2P

4.4

缴税形式的改变给各大企业的长远经营提供了便利,然而在增值税的会计核算中仍有诸多问题有待解决,论文就此展开分析,并针对相关问题提出解决措施.

增值税会计核算问题研究 增值税会计核算问题研究

格式:pdf

大小:71KB

页数:未知

4.6

缴税形式的改变给各大企业的长远经营提供了便利,然而在增值税的会计核算中仍有诸多问题有待解决,论文就此展开分析,并针对相关问题提出解决措施。

各类材料的增值税税率

格式:pdf

大小:64KB

页数:5P

4.6

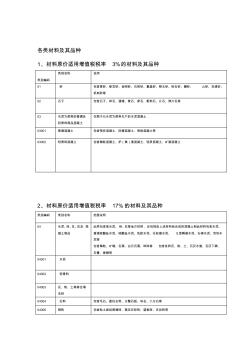

各类材料及其品种 1、材料原价适用增值税税率3%的材料及其品种 类别编码 类别名称说明 01砂包含黄砂、绿豆砂、金刚砂、石英砂、重晶砂、刚玉砂、砾石砂、硼砂、山砂、充填砂、 机制砂等 02石子包含石子、碎石、道碴、黄石、卵石、粗料石、片石、弹片石等 03水泥为原料的普通及 轻骨料商品混凝土 仅限于以水泥为原料生产的水泥混凝土 03001普通混凝土包含预拌混凝土、防磨混凝土、喷射混凝土等 03002轻骨料混凝土包含陶粒混凝土、炉(煤)渣混凝土、轻质混凝土、矿渣混凝土 2、材料原价适用增值税税率17%的材料及其品种 类别编码类别名称范围说明 04水泥、砖、瓦、灰及混 凝土制品 此类包含是水泥、砖、瓦等地方材料,还包括由上述材料组合成的混凝土制品材料包含水泥、 普通硅酸盐水泥、硅酸盐水泥、乳胶水泥、无收缩水泥、s型瞬凝水泥、石棉水泥、双快水 泥等 包含陶粒、矿

增值税会计核算的相关问题研究 增值税会计核算的相关问题研究

格式:pdf

大小:1.9MB

页数:2P

4.6

在2016年3月18日国务院推出了“营改增”方案,紧接着“营改增”得到了强势的推进,这一政策的执行给我国全部的纳税人带来了巨大的影响,与此同时也给我国的会计从业者带来了挑战,会计人员不仅要很好地完成增值税会计工作,而且要准确地核算增值税,还需要在管理方面作好分析,使增值税得到更好的筹划。本文对我国增值税会计的概况、增值税会计核算存在的问题及对策进行了分析和研究,以期增值税得到更好的发展。

建工程施工中领用的原材料的增值税核算精华文档

浅谈增值税会计核算的相关问题 浅谈增值税会计核算的相关问题

格式:pdf

大小:1.4MB

页数:1P

4.3

增值税是我国税收的重要来源,正确的增值税核算对企业发展意义重大。本文首先总结了增值税会计核算存在的问题,分析了问题产生的原因,并结合当前税收体制和会计处理模式对增值税会计核算方法的改进提出了建议。

【2019年整理】关于在建工程中,领用的原材料库存商品等的增值税抵扣和计入在建工程成本的问题

格式:pdf

大小:22KB

页数:2P

4.4

关于在建工程中,领用的原材料、库存商品等的增值税抵扣和计入在建工程成本的问题。 @孔毅跟马靖昊学会计:对@马靖昊说会计说:老师,我想请教一下:关于在建工程中,领 用的原材料、库存商品等的增值税抵扣和计入在建工程成本的问题。注会和中财书本的说法 都不一致。根据最新的税法和会计准则,领用材料用于建造不动产(或非经营用的动产)和 用于建造经营用的动产的区别分别在哪里?求教 请你仔细研读一下我编写的辅导书中的一道题,应该能够搞懂。 【例133·单选题】某企业自建厂房一幢,购入为工程准备的各种物资50万元,支付的增值税额为8.5万 元,全部用于工程建设。领用本企业生产的水泥一批,实际成本为8万元,税务部门确定的计税价格为l0 万元,增值税税率17%;领用本单位外购原材料一批用于工程建设,原材料实际成本为1万元,应负担的 增值税额为0.17万元;工程人员应计工资

“营改增”后施工企业增值税会计核算的探讨 “营改增”后施工企业增值税会计核算的探讨

格式:pdf

大小:1.6MB

页数:1P

4.8

本文在现有国家规定的增值税会计科目及核算基础上进行进一步设计和分析,探讨如何细化施工企业增值税会计科目及核算,理清增值税会计科目与申报纳税内在钩稽关系,为企业的税收管理工作提供保障。

增值税会计在企业核算中的问题分析 增值税会计在企业核算中的问题分析

格式:pdf

大小:196KB

页数:2P

4.4

文章从增值税在我国发展历史的角度出发。分析了增值税备计在企业核算中存在的问题,并提出对增值税会计改进的建议,强调了企业增值税会计准则制定的重要性。

现行增值税会计核算问题浅探 现行增值税会计核算问题浅探

格式:pdf

大小:101KB

页数:未知

4.4

增值税是我国税收体系中的第一大税种,由于我国增值税制度不够完善,在其核算过程中仍存在不少问题,这不但影响了增值税会计本身作用的发挥,也影响了增值税会计信息的质量.

建工程施工中领用的原材料的增值税核算最新文档

我国增值税会计核算问题之浅谈

格式:pdf

大小:109KB

页数:1P

4.7

随着我国营业税改增值税工作的全面推进工作的不断深入,增值税在我国税收体系的重要性不断提高,增值税的会计处理工作也越发重要.然而目前的增值税会计处理方法存在诸多弊端,给纳税企业和税务机关带来了一定的隐患.本文主要从增值税在会计核算上存在的若干问题入手,探讨解决这些问题的方法,以期为完善我国的增值税会计处理工作提供帮助.

存货清查会计核算中的增值税问题

格式:pdf

大小:236KB

页数:3P

4.4

存货清查是企业的一项日常经济活动,盘盈盘亏的会计核算中可能会涉及到增值税的相关处理。如何正确判断存货清查会计核算中是否涉及到增值税,以及如何正确计算其涉及到的税款,相应的税款是否通过"待处理财产损溢"科目核算,是文章探讨的主要问题。

增值税会计核算相关问题浅谈 增值税会计核算相关问题浅谈

格式:pdf

大小:1.5MB

页数:2P

4.4

如今,增值税已经发展成为我国比较重要的税收来源,科学、合理的会计核算对于企业的发展至关重要。虽然增值税在我国已经有了几年的发展历史,但是与之对应的相关规范和标准还不够完善,这样一来不仅会导致会计信息失真,降低增值税会计信息的真实性和准确性,而且还会对企业的发展产生一定的影响。本文将会对增值税会计核算中存在的相关问题进行分析,并制定有效的预防和解决对策。

我国增值税会计核算问题研究 我国增值税会计核算问题研究

格式:pdf

大小:1.6MB

页数:1P

4.5

作为我国目前实施的流转税种中主要的一种,伴随国家营改增进程的进一步深入,与增值税会计核算相关的问题也逐渐凸显.新形势下,如果建立具备中国特色的增值税核算模式具备重要意义.本文就会计基本理论与当前国内增值税会计核算之间存在的不和谐因素进行探究,以增值税会计核算为构建目标,提出我国总指挥会计理论框架,并对框架具备的规范性和完善性做出补充.

增值税会计核算相关问题研究 增值税会计核算相关问题研究

格式:pdf

大小:65KB

页数:2P

4.6

在世界经济危机日益严重的影响下,每个企业规模的大小和会计核算是否健全,已经成为人们越来越关注的话题和焦点。根据《中华人民共和国增值税暂行条例》中规定增值税纳税人可以分为一般纳税人和小规模纳税人,努力把生产的模式转变、更新,将以往的模式打破,重新定义新的消费型增值税种,积极转变投资策略,提高各企业或个体间的潜在竞争力,不断创新和改进社会前进的方向和动力,积极营造了一个良好的市场氛围。

增值税会计核算现状分析 增值税会计核算现状分析

格式:pdf

大小:32KB

页数:2P

4.5

增值税作为我国税收的重要来源,是针对在我国境内销售、加工、修理等服务获得增值额而征收的一种税费,其正确核算不仅影响企业及其利益相关者的经济价值,还关系到税务部门工作。综合来看,增值税在我国的实施由来已久,但受多重因素影响,其中依旧存有不少问题,有关方面的研究备受学术界及社会各界关注。本文基于对增值税会计核算现状及存在问题的分析,就其相关完善对策进行探究。

增值税会计核算与纳税申报的共性层次解析 增值税会计核算与纳税申报的共性层次解析

格式:pdf

大小:1.2MB

页数:1P

4.6

在我国全面增值税的大背景下,深度理解增值税会计核算与纳税申报的要义具有重要意义。基于系统层次性原理,本文意在通过解析增值税会计核算与纳税申报的共性层次,实现两类财税实务操作的联结,以期化繁为简,对会计实务界有所裨益。

增值税税务会计核算办法分析与重构 增值税税务会计核算办法分析与重构

格式:pdf

大小:1.9MB

页数:7P

4.7

结合\"营改增\"实施两年以来的增值税税务会计核算工作,本文对某公司尚存在问题进行必要的分析,并提出新的增值税税务会计实务处理办法,并对业务过程中几种特殊情况进行论述,实现了完善增值税税务会计核算完善的目标。

增值税核算相关会计问题分析 增值税核算相关会计问题分析

格式:pdf

大小:172KB

页数:未知

4.8

增值税的会计核算应区别小规模纳税人和一般纳税人。税法对小规模纳税人实行简易征税,因此其核算比一般纳税人简单。小规模纳税人开具普通发票,发票上的金额为含税价增值税征收率为3%,一般的纳税人开具的是增值税专用发票,其发票上金额为价税分开。增值税税率一般为17%,13%、0税率。小规模纳税人没有进项税的核算,设置\"应交税费——应交增值税\"科目核算应交

我国增值税会计核算问题研究 我国增值税会计核算问题研究

格式:pdf

大小:64KB

页数:未知

4.3

增值税是我国主要的流转税种,随着我国营改增进程的推进,增值税会计核算问题也日益突出。探索建立具有中国特色的增值税会计核算模式十分必要。本文剖析了我国增值税的会计核算与会计基本理论存在的冲突,从增值税会计目标出发,提出了构建我国增值税会计的理论框架,提出了完善和规范我国增值税会计核算体系的构想。

建工程施工中领用的原材料的增值税核算相关

文辑推荐

知识推荐

百科推荐

职位:资深消防设计师

擅长专业:土建 安装 装饰 市政 园林