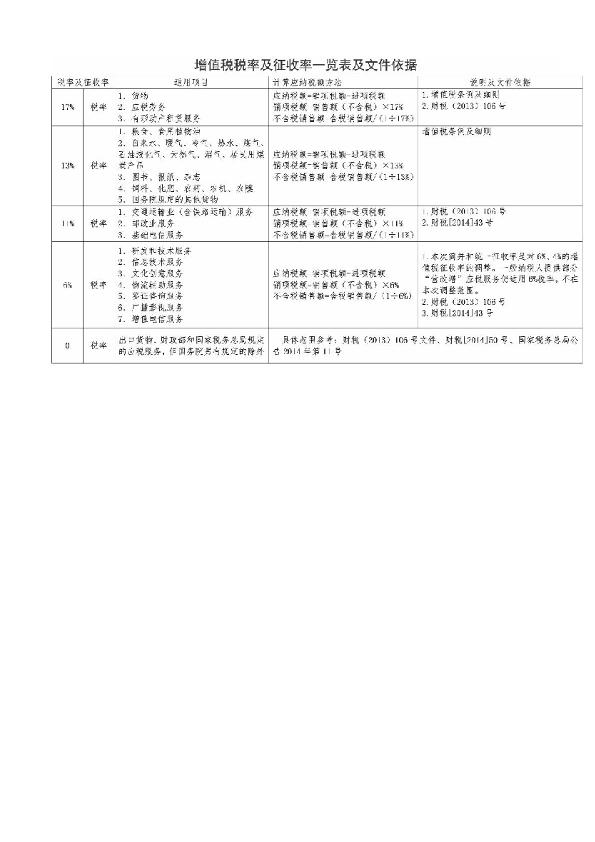

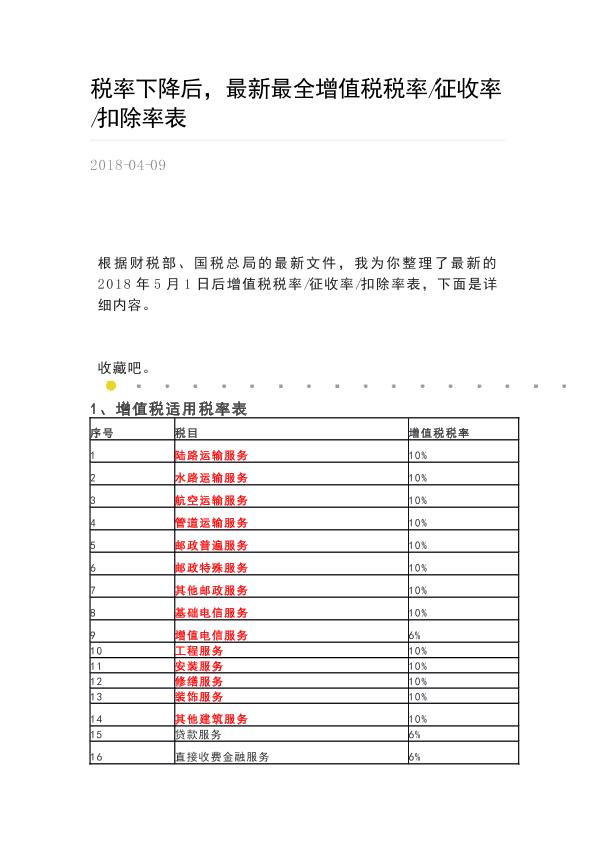

编辑推荐下载

土地增值税的征收应缓行

格式:pdf

大小:559KB

页数:7P

3

3

土地增值税的征收应缓行——我国推行土地增值税已有十余年,但其运行效果并不理想。尤其是2001年以来土地一级市场的交易方式改为“招、拍、挂”后,土地增值收益已提前一轮完成分配,表现在房地产企业的实际情形就是大部分项目没有形成土地增值税税负。为此,房地产...

关于房地产业纳入增值税征收体系的思考

关于房地产业纳入增值税征收体系的思考 关于房地产业纳入增值税征收体系的思考

格式:pdf

大小:64KB

页数:2P

4.6

文章主要研究房地产业纳入增值税征收体系的必要性,并根据我国目前宏观经济状况和房地产业的现状提出一套基础的增值税制度设计。商用不动产的销售(包括新建建筑物销售和二手房交易)和租赁征收增值税并允许抵扣。非商用不动产的新建建筑物销售需要缴纳增值税,但在二次交易和租赁过程中,不再缴纳增值税。非商用不动产的二次交易征收房地产增值税,房产保有阶段征收房产税,以解决非商用不动产二次交易交税不足问题。非商用不动产租赁免税,有利于平抑房价,改善低收入者住房条件,维持社会公平。

简并增值税征收率政策的通知财税热门文档

关于房地产业纳入增值税征收体系的思考 关于房地产业纳入增值税征收体系的思考

格式:pdf

大小:64KB

页数:未知

4.5

文章主要研究房地产业纳入增值税征收体系的必要性,并根据我国目前宏观经济状况和房地产业的现状提出一套基础的增值税制度设计。商用不动产的销售(包括新建建筑物销售和二手房交易)和租赁征收增值税并允许抵扣。非商用不动产的新建建筑物销售需要缴纳增值税,但在二次交易和租赁过程中,不再缴纳增值税。非商用不动产的二次交易征收房地产增值税,房产保有阶段征收房产税,以解决非商用不动产二次交易交税不足问题。非商用不动产租赁免税,有利于平抑房价,改善低收入者住房条件,维持社会公平。

北京市人民政府关于征收土地增值税有关政策问题的通知 北京市人民政府关于征收土地增值税有关政策问题的通知

格式:pdf

大小:164KB

页数:未知

4.7

各区、县人民政府,市政府各委、办、局,各市属机构:根据《中华人民共和国土地增值税暂行条例》及《中华人民共和国土地增值税暂行条例实施细则》的有关规定,现将本市征收土地增值税的有关补充规定通知如下:一、开征土地增值税是规范土地、房地产市场交易秩序,合理调节土地增值收盆,促进房地产开发健康发展的一项重要措施。各区、县政府和市政府各部门、各

土地增值税核定征收公告

格式:pdf

大小:10KB

页数:3P

4.4

sdpr-2012-0290004 山东省地方税务局公告 2012年第4号 关于加强土地增值税核定征收管理的公告 为进一步规范土地增值税核定征收管理,现将有关问题公告如 下: 一、纳税人符合以下条件之一的,可实行核定征收。 (一)依照法律、行政法规的规定应当设置但未设置账簿的; (二)擅自销毁账簿或者拒不提供纳税资料的; (三)虽设置账簿,但账目混乱或者成本资料、收入凭证、 费用凭证残缺不全,难以确定转让收入或扣除项目金额的; (四)符合土地增值税清算条件,纳税人未按照规定的期限 办理清算手续,经税务机关责令限期清算,逾期仍不清算的; (五)申报的计税依据明显偏低,又无正当理由的; (六)转让旧房及建筑物,既没有评估价格,又不能提供购 房发票的; (七)单独转让国有土地使用权,无法确定取得土地使用权 时所支付的土地价款的。 二、符合上述核定征收条件的,由主管地税机关填写《土地 增值

河南省地方税务局关于调整土地增值税核定征收率有关问题的公告

格式:pdf

大小:11KB

页数:3P

4.3

河南省地方税务局关于调整土地增值税核定征收 率有关问题的公告 [2011]第10号 为了加强土地增值税核定征收管理,根据《国家税务总 局关于加强土地增值税征管工作的通知》(国税发〔2010〕 53号)的相关规定,结合我省的实际情况,现将土地增值 税核定征收率有关问题公告如下: 一、土地增值税核定征收率 房地产开发企业以及非房地产开发企业均适用以下土 地增值税核定征收率。 (一)住宅 1.普通标准住宅5%; 2.除普通标准住宅以外的其他住宅6%。 (二)除住宅以外的其他房地产项目8%。 (三)有下列行为的,按核定征收率10%征收土地增 值税。 1.擅自销毁账簿或账目混乱,造成收入、扣除项目无法 准确计算的。 2.拒不提供纳税资料或不按税务机关要求提供纳税资 料的。 3.申报的计税价格明显偏低,又无正当理由的。 4.符合土地增值税清算条件,未按规定的期限清算,经 税务

“营改增”政策下的企业增值税筹划研究 “营改增”政策下的企业增值税筹划研究

格式:pdf

大小:195KB

页数:未知

4.5

文章通过降低纳税风险与税收负担两个方面对\"营改增\"企业增值税的筹划需求进行了详细地分析,并从多个角度提出了增值税筹划的具体策略,旨在更好地保证企业在\"营改增\"政策下可持续地发展。

简并增值税征收率政策的通知财税精华文档

“营改增”政策下的企业增值税筹划研究 “营改增”政策下的企业增值税筹划研究

格式:pdf

大小:195KB

页数:未知

4.7

文章通过降低纳税风险与税收负担两个方面对"营改增"企业增值税的筹划需求进行了详细地分析,并从多个角度提出了增值税筹划的具体策略,旨在更好地保证企业在"营改增"政策下可持续地发展。

营改增政策下的企业增值税筹划分析 营改增政策下的企业增值税筹划分析

格式:pdf

大小:83KB

页数:3P

4.4

如今,如何实现企业减税的目的已经成为一个焦点问题,很多企业十分重视这一问题的结果,毕竟税率的增减影响力十分深远,决定某个企业的发展方向问题,以及企业的资金调整问题。营改增政策的实施,在某种程度上而言,给部分企业带来了很多的利润,但是对于那些增值税抵扣少的行业来说,却增加了不小的税收负担。所以营改增政策的实施,并非对所有企业都是有利的,由于企业的性质不同,实施营改增政策带来的影响也就大不相同,我们需要从不同的行业来进行探讨,最终得出一个合理的结论。

营改增政策下的企业增值税筹划分析 营改增政策下的企业增值税筹划分析

格式:pdf

大小:190KB

页数:未知

4.4

如今,如何实现企业减税已经成为一个焦点问题,很多企业十分重视这一问题的结果,毕竟税率的增减影响力十分的深远,决定某个企业的发展方向问题,以及企业的资金调整问题。营改增政策的实施,在某种程度上而言,给部分企业带来了很多的利润,但是对于那些增值税抵扣少的行业来说,却增加了不小的税收负担。所以营改增政策的实施。并非对所有企业都是有利的,由于企业的性质不同,实施营改增政策带来的影响也就大不相同,我们需要从不同的行业来进行探讨,最终得出一个合理的结论。

营改增政策下的企业增值税筹划分析 营改增政策下的企业增值税筹划分析

格式:pdf

大小:83KB

页数:未知

4.5

如今,如何实现企业减税的目的已经成为一个焦点问题,很多企业十分重视这一问题的结果,毕竟税率的增减影响力十分深远,决定某个企业的发展方向问题,以及企业的资金调整问题。营改增政策的实施,在某种程度上而言,给部分企业带来了很多的利润,但是对于那些增值税抵扣少的行业来说,却增加了不小的税收负担。所以营改增政策的实施,并非对所有企业都是有利的,由于企业的性质不同,实施营改增政策带来的影响也就大不相同,我们需要从不同的行业来进行探讨,最终得出一个合理的结论。

简并增值税征收率政策的通知财税最新文档

增值税会计核算问题探析

格式:pdf

大小:129KB

页数:1P

4.6

增值税是我国的主要税种之一,既简便又合理地对增值税进行会计核算,是财务会计的重要内容之一。笔者在本文将对我国现行的增值税核算存在的问题进行讨论,并试图在保留现行增值税会计核算优点的基础上提出改进建议。

增值税会计核算问题研究 增值税会计核算问题研究

格式:pdf

大小:70KB

页数:2P

4.4

缴税形式的改变给各大企业的长远经营提供了便利,然而在增值税的会计核算中仍有诸多问题有待解决,论文就此展开分析,并针对相关问题提出解决措施.

增值税会计核算问题研究 增值税会计核算问题研究

格式:pdf

大小:71KB

页数:未知

4.6

缴税形式的改变给各大企业的长远经营提供了便利,然而在增值税的会计核算中仍有诸多问题有待解决,论文就此展开分析,并针对相关问题提出解决措施。

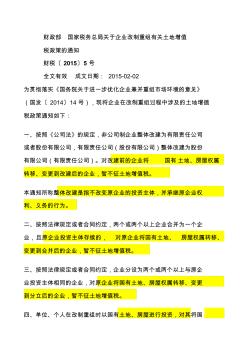

财税20155企业改制重组土地增值税政策

格式:pdf

大小:19KB

页数:2P

4.3

财政部国家税务总局关于企业改制重组有关土地增值 税政策的通知 财税〔2015〕5号 全文有效成文日期:2015-02-02 为贯彻落实《国务院关于进一步优化企业兼并重组市场环境的意见》 (国发〔2014〕14号),现将企业在改制重组过程中涉及的土地增值 税政策通知如下: 一、按照《公司法》的规定,非公司制企业整体改建为有限责任公司 或者股份有限公司,有限责任公司(股份有限公司)整体改建为股份 有限公司(有限责任公司)。对改建前的企业将国有土地、房屋权属 转移、变更到改建后的企业,暂不征土地增值税。 本通知所称整体改建是指不改变原企业的投资主体,并承继原企业权 利、义务的行为。 二、按照法律规定或者合同约定,两个或两个以上企业合并为一个企 业,且原企业投资主体存续的,对原企业将国有土地、房屋权属转移、 变更到合并后的企业,暂不征土地增值税。 三、按照法律规定或者合同约定,

《关于加强土地增值税征收管理工作的通知》的解读 《关于加强土地增值税征收管理工作的通知》的解读

格式:pdf

大小:193KB

页数:未知

4.5

经省法制办审核,湖南省地方税务局于2010年6月22日下发了《关于加强土地增值税征收管理工作的通知》(湘地税发[2010]25号)(以下简称《通知》),并规定从2010年7月1日起执行。

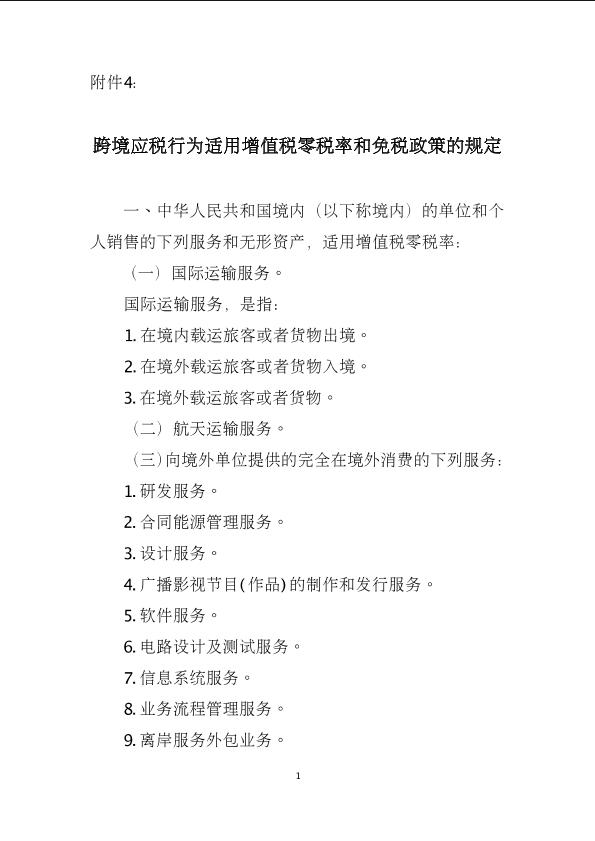

关于全面推开营业税改征增值税试点的通知(财税〔2016〕36号) 附件4:跨境应税行为适用增值税零税率和免税政策的规定

格式:pdf

大小:242KB

页数:5P

3.9

关于全面推开营业税改征增值税试点的通知(财税〔2016〕36号)

财政部关于印发《增值税会计处理规定》的通知 财政部关于印发《增值税会计处理规定》的通知

格式:pdf

大小:968KB

页数:5P

4.5

财会[2016]22号国务院有关部委,有关中央管理企业,各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财务局,财政部驻各省、自治区、直辖市、计划单列市财政监察专员办事处:为进一步规范增值税会计处理,促进《关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)的贯彻落实,我们制定了《增值税会计处理规定》,现印发给你们,请遵照执行。

浅谈“营改增\"后增值税纳税筹划 浅谈“营改增\"后增值税纳税筹划

格式:pdf

大小:204KB

页数:未知

4.4

截至2015年10月,我国已陆续在交通运输业,部分现代服务业、邮政业、电信业等行业实行营业税改征增值税,并计划于2015年底全面实施营业税改征增值税。本文介绍了我国已实行的“营改增”内容,并结合相关税收政策,提出了“营改增”后增值税纳税筹划的一些思路。

房地产开发企业土地增值税清算的财税处理 房地产开发企业土地增值税清算的财税处理

格式:pdf

大小:326KB

页数:3P

4.8

转让国有土地使用权及地上建筑物产权,并取得收入的单位和个人都要缴纳土地增值税。对一般单位而言,转让土地使用权及建筑物产权只是偶然发生的业务,属于营业外范畴。而对于房地产开发企业,转让土地使用权及建筑物产权是其主营业务,由其产生的土地增值税则是房地产开发企业的一个重要税种。如何进行土地增值税的清算,是房地产会计的一个难点,本文拟对房地产开发企业土地增值税清算的财税处理进行深入剖析,以便于为房地产企业会计工作提供借鉴。

简并增值税征收率政策的通知财税相关

文辑推荐

知识推荐

百科推荐

职位:助理建筑师

擅长专业:土建 安装 装饰 市政 园林