关于北京地区会计师事务所收费标准试行的通知字精选第精编号

格式:pdf

大小:28KB

页数:2P

人气 :65

4.6

4.6

北京市物价局北京市财政局 《关于北京地区会计师事务所收费标准 (试行 )的通知》 京价 (收 )字 [1996] 第 260号 各会计师事务所: 随着经济体制改革的深化,会计师事务所作为社会中介机构在社会主义市场经济中发挥着 越来越重要的作用。为使会计师事务所在中介活动中保持独立性和公正性,针对其所承担 的经济责任和法律责任, 相应制定北京地区会计师事务所收费标准 (试行 )。具体规定如下: 一、计件收费标准。计件收资费采用差额定率累进计算。具体收费标准及计算方法附后。 二、计时收费标准 主任会计师、副主任会计师每人每小时 300元; 部门经理、高级专家每人每小时 250元; 项目经理每人每小时 220元; 注册会计师每人每小时 200元; 会计师每人每小时 100元。 三、会计师事务所在接受委托签证、服务业务时,要与客户事先确定收费方式 (计件收费或 计时收费 )。 四、凡是在北京市境内

编辑推荐下载

关于会计师事务所税务咨询服务的探讨

关于会计师事务所税务咨询服务的探讨 关于会计师事务所税务咨询服务的探讨

格式:pdf

大小:68KB

页数:未知

4.8

随着目前社会的发展,我国中小企业得到了飞速发展,这也为市场上的会计师事务所带来了一定发展空间,在我国税收制度日趋完善的今天,更多企业已经慢慢认识到税务工作对企业发展的重要意义。会计师事务所所提供的税务咨询业务,为中小企业的税务工作提供了较为科学、专业化的服务,同时也拓展了会计师事务所的业务范围。因此本文就目前会计师事务所税务咨询服务进行探讨,对日后的税务咨询服务进行概述,为其发展提供一定的理论支持。

会计师事务所收费标准计算器13-4-15

格式:pdf

大小:18KB

页数:1P

4.3

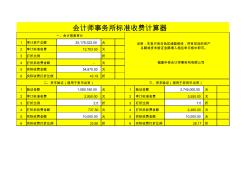

1审计资产总额25,178,322.00元 2审计标准收费12,703.50元 3打折比例折 4打折后收费金额-元 5实际收费金额54,870.00元 6实际收费打折比例43.19折 1验证金额1,080,160.00元1验证金额2,745,000.00元 2审计标准收费2,950.00元2审计标准收费3,550.00元 3打折比例2.5折3打折比例7.0折 4打折后收费金额737.50元4打折后收费金额2,485.00元 5实际收费金额10,000.00元5实际收费金额10,000.00元 6实际收费打折比例33.90折6实际收费打折比例28.17折 会计师事务所标准收费计算器 一、会计报表审计 福建华奇会计师事务所有限公司 二、资本验证(适用于货币出资)三、资本验证(

关于北京地区会计师事务所收费标准(试行)的通知热门文档

浙江省会计师事务所调整后服务收费标准

格式:pdf

大小:36KB

页数:4P

4.3

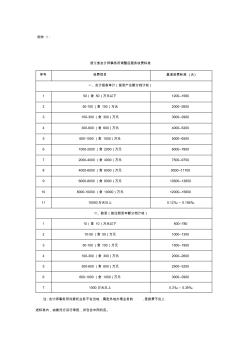

附件1: 浙江省会计师事务所调整后服务收费标准 序号收费项目基准收费标准(元) 一、会计报表审计(按资产总额分档计收) 150(含50)万元以下1200--1560 250-100(含100)万元2000--2600 3100-300(含300)万元3000--3900 4300-600(含600)万元4000--5200 5600-1000(含1000)万元5000--6500 61000-2000(含2000)万元6000--7800 72000-4000(含4000)万元7500--9750 84000-6000(含6000)万元9000--11700 96000-8000(含8000)万元10500--13650 108000-10000(含10000)万元12000--15600 111

会计师事务所法律责任与审计收费溢价

格式:pdf

大小:1.3MB

页数:6P

4.4

目前,我国的会计师事务所正从有限责任制转变为合伙制,组织形式的变化意味着事务所法律责任的增强,事务所的收费行为也要发生相应变化。在给定的法律体制下,大规模事务所应比小规模事务所收取更高的审计费用。当事务所法律责任增强时,一方面需要审计师加大审计投入并增加审计程序;另一方面为了补偿更高的审计风险带来的损失,审计师需要提高审计收费;大规模事务所相比小规模事务所,其提高审计收费的比例较低,从而大规模事务所的审计溢价幅度应降低。

会计师事务所法律责任与审计收费溢价

格式:pdf

大小:279KB

页数:6P

4.5

目前,我国的会计师事务所正从有限责任制转变为合伙制,组织形式的变化意味着事务所法律责任的增强,事务所的收费行为也发生了相应变化。在给定的法律体制下,大规模事务所应比小规模事务所收取更高的审计费用。当事务所法律责任增强时,一方面需要审计师加大审计投入并增加审计程序;另一方面为了补偿更高的审计风险带来的损失,审计师需要提高审计收费;大规模事务所相比小规模事务所,其提高审计收费的比例较低,从而大规模事务所的审计溢价幅度应降低。

关于公布会计师事务所支部工作法评选结果的通知

格式:pdf

大小:878KB

页数:2P

4.5

各省、自治区、直辖市注册会计师行业(协会)党组织:中国注册会计师行业党委《关于总结和提炼会计师事务所支部工作法的通知》(会行党〔2014〕7号)印发后,各级行业党组织按照要求,全面开展了思想发动、加强指导和重点培养等工作,广大事务所党组织积极参与,认真对自身的好经验好做法进行充实完善和总结提炼。截至2014年9月30日,除西藏外的30个省区市和深圳市行业(协

财政部发布关于明确合伙会计师事务所审批权限的通知 财政部发布关于明确合伙会计师事务所审批权限的通知

格式:pdf

大小:47KB

页数:未知

4.6

根据《中华人民共和国注册会计师法》第二十五条的规定,按照党的十五大精神,以及各地意见,修改《合伙会计师事务所设立及审批试行办法》([93」财会协字第110号)第十三条之规定,自文到之日起,改为:设立合伙会计师事务所按属地原则,由省级注册会计师协会审核符合规定条件后,由省级财政厅、局(含深圳市财政局)批准,报中国注册会计师协会备案.在备案复审过程中,发现审批不当的,自收到备案报告之日起,30日内报告财政部主管部长,由财政部主管部长决定是否通知原审批机关重新审查.30日

关于北京地区会计师事务所收费标准(试行)的通知精华文档

试析会计师事务所拓展新业务 试析会计师事务所拓展新业务

格式:pdf

大小:65KB

页数:未知

4.5

在新的经济环境下,我国注册会计师行业的发展必须紧跟时代步伐,结合自身实际大力拓展新业务,促进我国注册会计师行业又好又快的发展。

加强会计师事务所监督管理,规范事务所审计行为 加强会计师事务所监督管理,规范事务所审计行为

格式:pdf

大小:1.4MB

页数:2P

4.6

改革开放以来,在市场经济的浪潮影响下,会计师事务所也迅速成长。我国的会计师事务所在满足市场经济业务需求的同时,也在不断推动自身行业的发展。但是在会计师事务所发展期间,其监督管理方面开始显现出一系列迫切需要解决的问题,下面我们浅谈在经济发展中,如何正确看待和解决会计事务所中监督管理出现的问题。

贵州省会计师事务所服务收费管理办法(试行)

格式:pdf

大小:163KB

页数:4P

4.6

贵州省会计师事务所服务收费管理办法(试行) 各市(州)物价局、财政局、安顺市发改委: 为规范我省会计师事务所服务收费行为,提高会计服务质量,保障委托人和会计师事 务所的合法权益,根据国家发展改革委、财政部《关于印发会计师事务所服务收费管理办法 的通知》(发改价格〔2010〕196号)要求,省物价局、省财政厅制定了《贵州省会计师事 务所服务收费管理办法》(试行),现印发给你们,请遵照执行。 附件:贵州省会计师事务所服务收费管理办法(试行) 二○一一年十二月十九日 贵州省会计师事务所服务收费管理办法(试行) 第一条为规范贵州省会计师事务所服务收费行为,提高会计师事务所服务质量,保 障委托人和会计师事务所的合法权益,促进全省注册会计师行业的健康发展,根据《中华人 民共和国注册会计师法》、《中华人民共和国价格法》和《关于印发会计师事务所服务收费 管理办法的通知》(发改价格〔2

会计师事务所开展咨询业务的实践和思考 会计师事务所开展咨询业务的实践和思考

格式:pdf

大小:1.1MB

页数:2P

4.4

当前,我国会计师事务所开展新业务将面临一个重要的历史机遇期。作为多年来在管理咨询行业摸索和实践的从业者之一,笔者期望通过本文和事务所的同行们一起分享这方面的体会和经验。

会计师事务所的品牌建设研究 会计师事务所的品牌建设研究

格式:pdf

大小:51KB

页数:未知

4.5

在激烈的竞争环境中,会计师事务所的品牌占据着日益重要的战略地位。然而,我国会计师事务所品牌知名度并不高,对于自身品牌建设的重视程度还有待提高。本文通过分析普华永道品牌建设方面的实践经验,为我国事务所提供借鉴和参考。

关于北京地区会计师事务所收费标准(试行)的通知最新文档

会计师事务所年度工作总结

格式:pdf

大小:34KB

页数:24P

4.4

会计师事务所年度工作总结 年度总结 一、个人的学习体会 作为一名会计电算化专业的学生,深知审计工作是对具体事 物进行计算、记录、收集有关数据资料,更需要实践才会明白专 业的知识机构,和合格的心理素质。掌握会计工作不仅要学好书 本中的各种会计知识,而且还要认真积极地参加各种会计实习机 会,让理论和实践有机务实的结合在一起,所以我抓住机会到国 富浩华会计师事务所工作和学习,下面就是工作鉴定。 从20xx年7月1日到20xx年6月30日再到现在的工作以来, 我接触到了很多的新鲜的事物,不再是实习时候接触国有企业年 审的工作了,我还接触到了国有企业的发债审计,保险公司的离 任审计,财政检查等工作,感触特别深的是保险公司的离任审计, 这次离任审计对与我来说还真是有点特别,在将诶出的过程中发 现不单单是审查公司的账务处理,还要看他们单位的内控是否完 善,还有就是我第一次接触保险行业对与这个

会计师事务所三级复核制度

格式:pdf

大小:8KB

页数:5P

4.7

1 会计师事务所三级复核制度 为进一步提高我所执业质量水平,加强执业质量内部控制,依据《会计师事 务所质量控制准则第5101号——业务质量控制》的规定,特制定本制度。 执业质量是会计师事务所的生命线。我所执业质量实行三级复核制度。其流 程为:项目组复核——部门复核——事务所复核。 一、复核的总体性要求 1、复核的范围 (1)复核财务报表或其他业务对象信息及报告,尤其考虑报告是否适当; (2)检查与项目组作出重大判断及形成结论是否正确; (3)复核在审计过程中识别的特别风险以及采取的应对措施是不恬当; (4)检查是否已就存在的意见分歧、其他疑难问题或争议事项进行了适当 咨询,以及咨询得出的结论的执行情况; (5)复核执业人员所作出的判断,尤其是关于重要性和特别风险的判断是 否存在偏差; (6)在审计中识别的已更正和未更正的错报的重要程度及处理情况; (7)审计工作底稿是否反映了针

陕西同人有限责任会计师事务所 陕西同人有限责任会计师事务所

格式:pdf

大小:227KB

页数:1P

4.4

陕西同人有限责任会计师事务所是经陕西省财政厅批准,陕西省注册会计师协会改制验收,具有独立法人资格的有限责任会计师事务所,注册资本105万

陕西国兴有限责任会计师事务所 陕西国兴有限责任会计师事务所

格式:pdf

大小:832KB

页数:1P

4.4

陕西国兴有限责任会计师事务所 陕西国兴有限责任会计师事务所成立于1993年7月, 注册资本100万元,是经陕西省财政厅陕财注(2000) 010号、陕国评估(2000)038号和最高人民法院(2004) 第35号公告批准,具有注册会计师法定从业资格、资产评 估资格和经济类司法鉴证资格的专业中介机构。 事务所现有员工38人,其中:具有注册会计师资格 的18人(执业注册会计师15人),注册资产评估师8人, 注册土地估价师5人,执业注册税务师6人,森林资源评估 师5人,注册房产估价师和机械、化工、建筑、金融等各 个方面的专业人员10名。 事务所本着诚信为本、勤勉尽责、恪守独立、追求 完美的经营理念,把客户的需求作为市场,把对客户的服 务作为自己的职责,追求独立、客观、公正的社会形象。 服务内容 审计、查证服务; 资产评估; 资本金验证; 基本建设预(决)算审计; 企事业社会团体登记服务; 土地、

陕西鸿信有限责任会计师事务所 陕西鸿信有限责任会计师事务所

格式:pdf

大小:225KB

页数:1P

4.5

陕西鸿信有限责任会计师事务所于1993年3月,经陕西省财政厅批准,陕西省工商行政管理局登记设立,注册资本200万元人民币。具有陕西省财政厅

会计师事务所新合伙人入伙财务问题探讨 会计师事务所新合伙人入伙财务问题探讨

格式:pdf

大小:58KB

页数:未知

4.5

我国注册会计师行业正在实施\"做大做强\"战略,无论是通过会计师事务所合并,还是通过内生发展,都会涉及到新合伙人的加入问题。一方面,为了进入新市场或提供新服务,以及吸引和激励人才等原因,事务所必须提供晋升合伙人的机会;另一方面,新合伙人可能影响事务所未来的决策和发展。当新合伙人出现舞弊或过失时,其他合伙人投入到事务所的财产(甚至个人财产)会承担

陕西华正有限责任会计师事务所 陕西华正有限责任会计师事务所

格式:pdf

大小:126KB

页数:未知

4.6

陕西华正有限责任会计师事务所(前身为陕西财经学院所属的陕西大正会计师事务所)成立于2000年。是陕西省财政厅批准、财政部备案、陕西省工商行政管理局注册登记,具有正式审计查账、资本验证、资产评估、基本建设工程预决算编审及经济管理咨询资格的独立法人机构,并于2003年获取了西安市中级人民法院认定的司法鉴定审计资格。

基于平衡计分卡的会计师事务所绩效评价研究 基于平衡计分卡的会计师事务所绩效评价研究

格式:pdf

大小:112KB

页数:3P

4.6

调研了我国会计师事务所绩效评价存在的问题,分析了平衡计分卡在会计师事务所绩效评价中的作用,结合平衡计分卡的四个维度,构建了一个适用于我国会计师事务所绩效评价的指标体系.

会计师事务所综合评价指标体系的探讨 会计师事务所综合评价指标体系的探讨

格式:pdf

大小:173KB

页数:未知

4.4

为了促进会计师事务所综合实力的不断提升,有必要对会计师事务所进行科学合理的综合评价。按照评价指标体系的构建原则和构建思路,选取会计师事务所规模、执业素质、内部治理、审计业务质量等几个方面构建会计师事务所综合评价指标体系,对评价指标的实际与标准进行比对,能够对会计师事务所作出客观的综合评价。

关于北京地区会计师事务所收费标准(试行)的通知相关

文辑推荐

知识推荐

百科推荐

职位:城市规划项目负责人

擅长专业:土建 安装 装饰 市政 园林