国家税务总局关于铁路运费进项税额抵扣问题的补充通知

格式:pdf

大小:40KB

页数:1P

人气 :87

4.6

4.6

近据铁道部和各地国税局反映,《国家税务总局关于铁路运费进项税额抵扣有关问题的通知》(国税发[2000]14号)和《国家税务总局关于铁路运费进项税额抵扣有关问题的补充通知》(国税函[2003]970号)规定,对列明的临管线、新线运费允许抵扣.未列明新增的铁路临管线及铁路专线的货物运输费用不能抵扣。由于我国铁路建设发展较快,新线不断投入使用,没有列明的临管线和新线运费不能抵扣,导致铁路运费增值税抵扣政策不平衡。为解决上述问题,经研究,现将铁路运费进项税额抵扣问题补充通知如下:

国家税务总局关于铁路运费进项税额抵扣问题的补充通知

国家税务总局关于铁路运费进项税额抵扣问题的补充通知 国家税务总局关于铁路运费进项税额抵扣问题的补充通知

近据铁道部和各地国税局反映,《国家税务总局关于铁路运费进项税额抵扣有关问题的通知》(国税发[2000]14号)和《国家税务总局关于铁路运费进项税额抵扣有关问题的补充通知》(国税函[2003]970号)规定,对列明的临管线、新线运费允许抵扣,未列明新增的铁路临管线及铁路专线的货物运输费用不能抵扣。由于我国铁路建设发展较快,新线不断投入使

国家税务总局关于铁路运费进项税额抵扣问题的补充通知 国家税务总局关于铁路运费进项税额抵扣问题的补充通知

各省、自治区、直辖市和计划单列市国家税务局:近据铁道部和各地国税局反映,《国家税务总局关于铁路运费进项税额抵扣有关问题的通知》(国税发[2000]14号)和《国家税务总局关于铁路运费进项税

编辑推荐下载

国家税务总局关于铁路运费进项税额抵扣问题的补充通知

格式:pdf

大小:27KB

页数:1P

4.4

近据铁道部和各地国税局反映,《国家税务总局关于铁路运费进项税额抵扣有关问题的通知》(国税发[2000]14号)和《国家税务总局关于铁路运费进项税额抵扣有关问题的补充通知》(国税函[2003]970号)规定,对列明的临管线、新线运费允许抵扣,未列明新增的铁路临管线及铁路专线的货物运输费用不能抵扣。由于我国铁路建设发展较快,新线不断投入使用,

国家税务总局关于铁路运费进项税额抵扣问题补充通知热门文档

国家税务总局关于铁路运费进项税额抵扣有关问题的补充通知 国家税务总局关于铁路运费进项税额抵扣有关问题的补充通知

格式:pdf

大小:268KB

页数:2P

4.8

各省、自治区、直辖市和计划单列市国家税务局:近期以来,铁道部和部分地区国税局及纳税人反映,新增的铁路临管线及铁路专线的货物运输费用得不到抵扣,增加了纳税人的负担。为规范铁路运费的增值税抵扣政策,现将铁路运费抵扣范围明确如下:一、除《国家税务总局关于铁路运

国家税务总局关于铁路货运价格调整后运输费用抵扣问题的通知 国家税务总局关于铁路货运价格调整后运输费用抵扣问题的通知

格式:pdf

大小:41KB

页数:未知

4.6

1997年6月1日国家计委、铁道部对铁路货物运输价格体系进行了调整,调整后的铁路运输费用如何给予抵扣,各地执行不一。为统一现行税收政策,现将铁路运输费用抵扣范围明确如下:

建筑业进项税额抵扣应注意的问题 建筑业进项税额抵扣应注意的问题

格式:pdf

大小:1.8MB

页数:2P

4.6

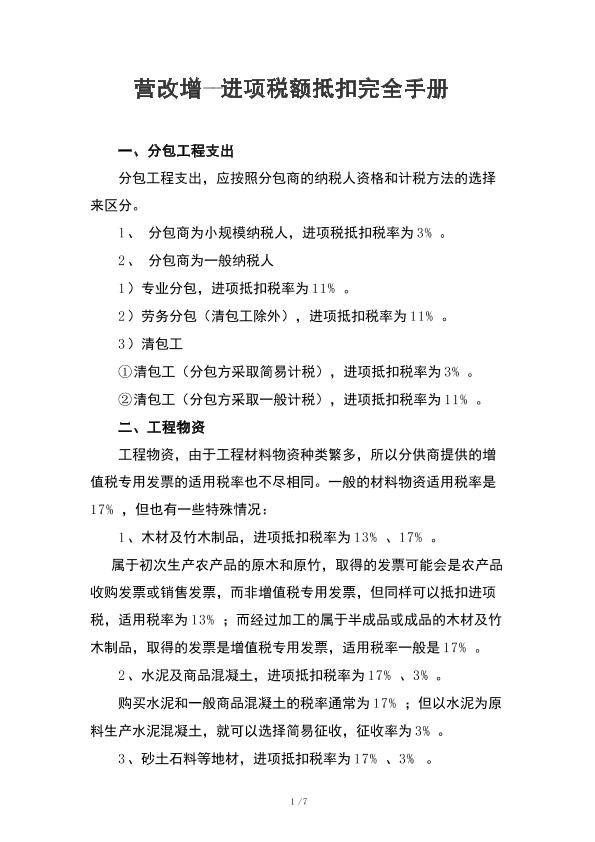

自2016年5月1日起,建筑业推行营改增,工程计价规则得到调整。新规则要求对于一般计税方法,采取价税分离机制,税前造价构成的各项费用不包括进项税,即材料费、机械费和管理费等需扣减增值税,工程造价=税前造价×(1+11%)。在新计价规则下,11%的增值税由下游承担,人工费可不扣减,砂石料和砖瓦等按3%扣减,针对11%的进项税抵扣不足问题已不再存

国家税务总局关于铁路运费进项税额抵扣问题补充通知精华文档

建筑施工企业“营改增”后进项税额抵扣问题的思考

建筑施工企业“营改增”后进项税额抵扣问题的思考 建筑施工企业“营改增”后进项税额抵扣问题的思考

格式:pdf

大小:210KB

页数:2P

4.8

面对建筑业实施“营改增”,建筑施工企业应着眼于分析可能存在的影响,努力降低“营改增”过程中可能出现的各种不利因素。文章通过纳税筹划取得尽可能多地增加建筑施工企业进项税抵扣额,以达到减轻企业税负、获取尽可能多的利润的目的。

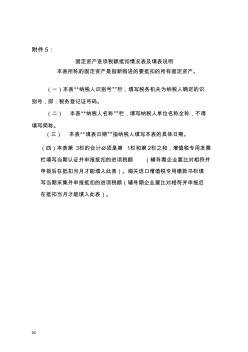

固定资产进项税额抵扣情况表及填表说明.

格式:pdf

大小:17KB

页数:2P

4.5

26 附件5: 固定资产进项税额抵扣情况表及填表说明 本表所称的固定资产是指新购进的要抵扣的所有固定资产。 (一)本表“纳税人识别号”栏,填写税务机关为纳税人确定的识 别号,即:税务登记证号码。 (二)本表“纳税人名称”栏,填写纳税人单位名称全称,不得 填写简称。 (三)本表“填表日期”指纳税人填写本表的具体日期。 (四)本表第3栏的合计必须是第1栏和第2栏之和,增值税专用发票 栏填写当期认证并申报抵扣的进项税额(辅导期企业要比对相符并 申报后在抵扣当月才能填入此表)。海关进口增值税专用缴款书栏填 写当期采集并申报抵扣的进项税额(辅导期企业要比对相符并申报后 在抵扣当月才能填入此表)。 27 固定资产进项税额抵扣情况表 纳税人识别号:纳税人名称(公章): 填表日期:年月日金额单位:元至角分 项目栏次当期申报抵扣的 固定资产进项税 额 当期申报抵 扣的固定资

财政部、国家税务总局关于调整稀土资源税税额标准的通知 财政部、国家税务总局关于调整稀土资源税税额标准的通知

格式:pdf

大小:56KB

页数:未知

4.7

各省、自治区、直辖市、计划单列市财政厅(局)、地方税务局,新疆生产建设兵团财务局:经国务院批准,自2011年4月1日起,统一调整稀土矿原矿资源税税额标准。调整后的税额标准为:轻稀土,包括氟碳铈矿、独居石矿,60元/吨;中重稀土,包括磷钇矿、离子型稀土矿,30元/吨。

财政部、国家税务总局关于调整稀土资源税税额标准的通知 财政部、国家税务总局关于调整稀土资源税税额标准的通知

格式:pdf

大小:187KB

页数:未知

4.4

(财税[2011]22号)各省、自治区、直辖市、计划单列市财政厅(局)、地方税务局,新疆生产建设兵团财务局:经国务院批准,自2011年4月1日起,统一调整稀土矿原矿资源税税额标准。调整后的税额标准为:轻稀土,包括氟碳铈矿、独居石矿,60元/吨;中重稀土,包括磷钇矿、离子型稀土矿,30元/吨。开采与铁矿共生、伴生的氟碳铈矿、独居石矿等稀土矿,除征

国家税务总局关于铁路运费进项税额抵扣问题补充通知最新文档

国家税务总局关于加强税务机关代收费项目管理的通知 国家税务总局关于加强税务机关代收费项目管理的通知

格式:pdf

大小:15KB

页数:1P

4.5

2006.4中国工会财会 国家税务总局关于加强税务机关代收费项目管理的通知 国税发[2005]160号2005年9月28日 据纳税人反映,部分税务机关将代有关部门收取 的各项基金和收费(以下统称代收费)与税收“捆绑式” 征收,损害了税务机关的形象。为规范税务机关代收费 管理,保护纳税人合法权益,现就有关问题通知如下: 一、加强税收宣传,争取各方支持 各级税务机关要加大力度、制定措施、采取多种形 式宣传税收法律法规及有关政策,普及税收知识,同时 对代收费的有关规定进行宣传,使广大纳税人、缴费单 位认识到税、费的区别以及不同的征收方式,消除误 解。通过宣传争取社会各界的理解和支持,营造良好的 外部环境,促进各项工作顺利进行。 二、明确权利义务,依法征收管理 各级税务机关要认真贯彻执行财政部、国家发展 改革委员会《关于发布

财政部、国家税务总局关于国家大剧院工程有关税收问题的通知

格式:pdf

大小:146KB

页数:1P

4.6

北京市财政局、国家税务局、地方税务局经国务院批准,现对国家大剧院工程的有关税收问题通知如下:一、对设计单位参与国家大剧院工程设计取得的收入,免征营业税及城市维护建设税和教育费附加。对承建单位参与国家大剧院工程施工取得的收

财政部 国家税务总局 关于对电池涂料征收消费税的通知

格式:pdf

大小:144KB

页数:1P

4.4

为促进节能环保,经国务院批准,自2015年2月1日起对电池、涂料征收消费税。现将有关事项通知如下:一、将电池、涂料列入消费税征收范围(具体税目注释见附件),在生产、委托加工和进口环节征收,适用税率均为4%。二、对无汞原电池、金属氢化物镍蓄电池(又称\"氢镍蓄电池\"或\"镍氢蓄电池\")、锂原电池、锂离子蓄电池、太阳能电池、燃料电池和全钒液流电池免征消费税。

修建道路和厂院、装修展厅购进货物能否抵扣进项税额? 修建道路和厂院、装修展厅购进货物能否抵扣进项税额?

格式:pdf

大小:85KB

页数:未知

4.4

钟税官: 我公司是一家模具生产公司,近日,公司为修建内部道路和维修厂院,购进一些水泥、钢筋、铁护栏等,均取得了增值税专用发票。请问我公司购进的这些货物能否抵扣进项税额?

财政部 国家税务总局关于建筑业营业税若干政策问题的通知

格式:pdf

大小:16KB

页数:2P

4.3

为完善现行建筑业营业税税收政策加强建筑业营业税征收管理,现将建筑业营业税有关政策问题通知如下:一、纳税人提供建筑业应税劳务时应按照下列规定确定营业税扣缴义务人:(一)建筑业工程实行总承包、分包方式的,以总承包人为扣缴义务人。

国家税务总局关于建筑企业所得税征管有关问题的通知

格式:pdf

大小:101KB

页数:1P

4.6

为加强和规范建筑企业所得税的征收管理,根据《中华人民共和国企业所得税法》及其实施条例、《中华人民共和国税收征收管理法》及其实施细则、《国家税务总局关于印发〈跨地区经营汇总纳税企业所得税征收管理暂行办法〉的通知》(国税发(2008)28号)的规定,现对跨地区(指跨省、自治区、直辖市和计划单列市,下同)经营建筑企业所得税征收管理问题通知如下:

财政部、国家税务总局关于土地增值税若干问题的通知

格式:pdf

大小:104KB

页数:2P

4.5

各省、自治区、直辖市、计划单列市财政厅(局)、地方税务局,新疆生产建设兵团财务局:根据《中华人民共和国土地增值税暂行条例》(以下简称《条例》)及其实施细则和有关规定精神,现将土地增值税有关问题明确如下:

财政部、国家税务总局关于土地增值税若干问题的通知

格式:pdf

大小:44KB

页数:1P

4.5

各省、自治区、直辖市、计划单列市财政厅(局)、地方税务局,新疆生产建设兵团财务局:根据《中华人民共和国土地增值税暂行条例》(以下简称《条例》)及其实施细则和有关规定精神,现将土地增值税有关问题明确如下:

财政部 国家税务总局关于土地增值税若干问题的通知

格式:pdf

大小:10KB

页数:1P

4.4

装 订 线 37中国税务2006年第6期chinataxation 税务法规公报 财政部国家税务总局 关于土地增值税若干问题的通知 2006年3月2日财税[2006]21号 各省、自治区、直辖市、计划单列市财政厅(局)、地方税务局,新疆生产建设兵团财务局: 根据《中华人民共和国土地增值税暂行条例》(以下简称《条例》及其实施细则和有关规定精神,现将土地增值税有 关问题明确如下: 一、关于纳税人建造普通标准住宅出售和居民个人转让普通住宅的征免税问题 《条例》第八条中“普通标准住宅”和《财政部、国家税务总局关于调整房地产市场若干税收政策的通知》(财税字 [1999]210号)第三条中“普通住宅”的认定,一律按各省、自治区、直辖市人民政府根据《国务院办公厅转发建设部等 部门关于做好稳定住房价格工作意见的通知》(国办发[2005]26号)制定并对社会

国家税务总局关于铁路运费进项税额抵扣问题补充通知相关

文辑推荐

知识推荐

百科推荐

职位:中级电气工程师

擅长专业:土建 安装 装饰 市政 园林