国家税务总局关于加强土地增值税征管工作的通知

格式:pdf

大小:218KB

页数:1P

人气 :71

4.5

4.5

政策背景继国务院发布的国发[2010]10号文(以下简称\"10号文\")《关于坚决遏制部分城市房价过快上涨的通知》之后,2010年5月25日,国家税务总局发布了国税发[2010]53号文(以下简称\"53号文\")提出了将土地增值税作为调节手段以达到稳定房地产价格和促进房地产行业健康发展的目的。

财政部 国家税务总局关于土地增值税若干问题的通知

财政部 国家税务总局关于土地增值税若干问题的通知 财政部 国家税务总局关于土地增值税若干问题的通知

各省、自治区、直辖市、计划单列市财政厅(局)、地方税务局,新疆生产建设兵团财务局:根据“中华人民共和国土地增值税暂行条例》(以下简称《条例》及其实施细则和有关规定精神,现将土地增值税有关问题明确如下:

财政部、国家税务总局关于土地增值税若干问题的通知

各省、自治区、直辖市、计划单列市财政厅(局)、地方税务局,新疆生产建设兵团财务局:根据《中华人民共和国土地增值税暂行条例》(以下简称《条例》)及其实施细则和有关规定精神,现将土地增值税有关问题明确如下:

编辑推荐下载

财政部、国家税务总局关于土地增值税若干问题的通知

格式:pdf

大小:44KB

页数:1P

4.5

各省、自治区、直辖市、计划单列市财政厅(局)、地方税务局,新疆生产建设兵团财务局:根据《中华人民共和国土地增值税暂行条例》(以下简称《条例》)及其实施细则和有关规定精神,现将土地增值税有关问题明确如下:

财政部 国家税务总局关于土地增值税若干问题的通知

格式:pdf

大小:10KB

页数:1P

4.4

装 订 线 37中国税务2006年第6期chinataxation 税务法规公报 财政部国家税务总局 关于土地增值税若干问题的通知 2006年3月2日财税[2006]21号 各省、自治区、直辖市、计划单列市财政厅(局)、地方税务局,新疆生产建设兵团财务局: 根据《中华人民共和国土地增值税暂行条例》(以下简称《条例》及其实施细则和有关规定精神,现将土地增值税有 关问题明确如下: 一、关于纳税人建造普通标准住宅出售和居民个人转让普通住宅的征免税问题 《条例》第八条中“普通标准住宅”和《财政部、国家税务总局关于调整房地产市场若干税收政策的通知》(财税字 [1999]210号)第三条中“普通住宅”的认定,一律按各省、自治区、直辖市人民政府根据《国务院办公厅转发建设部等 部门关于做好稳定住房价格工作意见的通知》(国办发[2005]26号)制定并对社会

国家税务总局关于加强土地增值税征管工作通知热门文档

国家税务总局:全国土地增值税清算工作即将启动

格式:pdf

大小:60KB

页数:1P

4.6

国家税务总局在2月1日开始对全国房地产企业进行全面土地增值税清算。1月25日,国家税务总局下发了《土地增值税清算鉴证业务准则》(简称“准则”),以期进一步规范土地增值税清算鉴证业务。该准则于2008年1月1日起施行。

国税总局《关于加强土地增值税征管工作的通知》

格式:pdf

大小:7KB

页数:2P

4.3

国家税务总局 关于加强土地增值税征管工作的通知 -------------------------------------------------------------------------------- 国税发[2010]53号 成文日期:2010-05-25 各省、自治区、直辖市和计划单列市地方税务局,西藏、宁夏、青海省(自治区)国家税务 为深入贯彻《国务院关于坚决遏制部分城市房价过快上涨的通知》(国发[2010]10号) 精神,促进房地产行业健康发展,合理调节房地产开发收益,充分发挥土地增值税调控作用, 现就加强土地增值税征收管理工作通知如下: 一、统一思想认识,全面加强土地增值税征管工作 土地增值税是保障收入公平分配、促进房地产市场健康发展的有力工具。各级税务机关 要认真贯彻落实国务院通知精神,高度重视土地增值税征管工作,进一步加强土地增值税清 算,

国家税务总局、建设部关于土地增值税征收管理有关问题的通知 国家税务总局、建设部关于土地增值税征收管理有关问题的通知

格式:pdf

大小:99KB

页数:未知

4.8

国家税务总局、建设部关于土地增值税征收管理有关问题的通知1996年4月5日国税发[1996]48号各省、自治区、直辖市和计划单列市国家税务局,地方税务局,各省、自治区建委(建设厅),各直辖市、计划单列市房地产管理局:为了加强税务部门与建设行政主管部门...

财税〔2006〕21号财政部国家税务总局关于土地增值税若干问题的通知

格式:pdf

大小:7KB

页数:2P

4.6

财政部国家税务总局关于土地增值税若干问题的通知 财税[2006]21号 颁布时间:2006-3-2发文单位:财政部国家税务总局 各省、自治区、直辖市、计划单列市财政厅(局)、地方税务局,新疆生产建设兵团财务局: 根据《中华人民共和国土地增值税暂行条例》(以下简称《条例》)及其实施细则和有关 规定精神,现将土地增值税有关问题明确如下: 一、关于纳税人建造普通标准住宅出售和居民个人转让普通住宅的征免税问题 《条例》第八条中“普通标准住宅”和《财政部、国家税务总局关于调整房地产市场若 干税收政策的通知》(财税字[1999]210号)第三条中“普通住宅”的认定,一律按各省、自 治区、直辖市人民政府根据《国务院办公厅转发建设部等部门关于做好稳定住房价格工作意 见的通知》(国办发[2005]26号)制定并对社会公布的“中小套型、中低价位普通住房”的 标准执行。纳税人既建造

![国税发[2010]53号国税总局《关于加强土地增值税征管工作的通知》](https://files.zjtcn.com/group1/M00/3C/63/CgoBZ2AeO7eAPdJDAAA9Y-HU5Rw482.jpg)

国税发[2010]53号国税总局《关于加强土地增值税征管工作的通知》

格式:pdf

大小:7KB

页数:2P

4.8

国家税务总局关于加强土地增值税征管工作的通知 国税发[2010]53号 成文日期:2010-05-25 各省、自治区、直辖市和计划单列市地方税务局,西藏、宁夏、青海省(自治区)国家税务 为深入贯彻《国务院关于坚决遏制部分城市房价过快上涨的通知》(国发[2010]10号) 精神,促进房地产行业健康发展,合理调节房地产开发收益,充分发挥土地增值税调控作用, 现就加强土地增值税征收管理工作通知如下: 一、统一思想认识,全面加强土地增值税征管工作 土地增值税是保障收入公平分配、促进房地产市场健康发展的有力工具。各级税务机关 要认真贯彻落实国务院通知精神,高度重视土地增值税征管工作,进一步加强土地增值税清 算,强化税收调节作用。 各级税务机关要在当地政府支持下,与国土资源、住房建设等有关部门协调配合,进一 步加强对土地增值税征收管理工作的组织领导,强化征管手段,配

国家税务总局关于加强土地增值税征管工作通知精华文档

![国税发[1996]004号国家税务总局国家土地管理局关于土地增值税若干征管问题的通知](https://files.zjtcn.com/group1/M00/73/B2/CgoBZ2A7T9eAE5yQAAA8AC3VeNg255.jpg)

国税发[1996]004号国家税务总局国家土地管理局关于土地增值税若干征管问题的通知

格式:pdf

大小:6KB

页数:2P

4.4

国家税务总局国家土地管理局关于土地增值税若干征管问题的 通知 国税发[1996]004号 1996-01-09 为了完善土地增值税的征收管理工作,防止国家税收流失,加强税务部门与土地管理部 门的工作配合,现根据(以下简称条例)及(以下简称细则)和, ,等规定,特对土地增值税征管中的有关问题通知如下: 一、土地增值税是国家为了规范土地,房产市场交易秩序,合理调节土地增值收益,维 护国家权益而开征的税种。各地税务主管部门应根据国家法规和本通知的规定,结合当地实 际情况建立一整套土地增值税的征收管理制度。各级土地管理部门要予以积极支持和配合, 根据征收土地增值税的需要

土地增值税

格式:pdf

大小:30KB

页数:3P

4.7

成都市地方税务局成都市财政局关于土地增值税有关问题的公告 来源:【字体:大中小】|【打印】|【纠错】|【关闭】|【返回 首页】 阅读次数:22069 关键词: 成都市地方税务局 成都市财政 局公告 2011年第1号 成都市地方税务局成都市财政局 关于土地增值税有关问题的公告 根据《四川省地方税务局四川省财政厅关于土地增值税 征管问题的公告》(2010年第1号)和《成都市人民政府办 公厅转发城乡房产管理局等部门关于进一步加强房地产市 场宏观调控工作目标实施意见的通知》(成办发〔2010〕85 号)精神,现就土地增值税有关问题公告如下: 一、关于土地增值税预征率 (一)对保障性住房暂不预征土地增值税。 (二)普通住宅预征率为1%。 (三)非普通住宅预征率以其售价是否超过普通住房价 格标准(即房管部门定期公布的住房平均交易价格的1.4倍

《关于加强土地增值税征收管理工作的通知》的解读 《关于加强土地增值税征收管理工作的通知》的解读

格式:pdf

大小:193KB

页数:未知

4.5

经省法制办审核,湖南省地方税务局于2010年6月22日下发了《关于加强土地增值税征收管理工作的通知》(湘地税发[2010]25号)(以下简称《通知》),并规定从2010年7月1日起执行。

财政部国家税务总局明确企业改制重组有关土地增值税政策

格式:pdf

大小:243KB

页数:1P

4.3

为贯彻落实国务院关于进一步优化企业兼并重组市场环境的意见》(国发[2014]14号),财政部和国家税务总局不久前联合发布《关于企业改制重组有关土地增值税政策的通知》,明确了企业在改制重组过程中涉及的土地增值税政策。该通知执行期限为2015年1月1日至2017年12月31日。《财政部国家税务总局关于土地增值税一些具体问题规定的

北京市地方税务局转发国家税务总局关于进一步做好土地增值税征管

格式:pdf

大小:111KB

页数:2P

4.3

乐税智库文档 财税法规 策划乐税网 乐税网(http://www.***.***/)邮箱:jiufu@leshui365.com 北京市地方税务局转发国家税务总局关于进一步做好土地增值税 征管工作的通知 【标签】土地增值税征管 【颁布单位】北京市地方税务局 【文号】京地税地﹝2013﹞119号 【发文日期】2013-08-01 【实施时间】2013-08-01 【有效性】全文有效 【税种】土地增值税 各区、县地方税务局、各分局: 现将《国家税务总局关于进一步做好土地增值税征管工作的通知》(税总发[2013]67号) 转发给你们,并补充通知如下,请一并依照执行。 一、各局应进一步加强对土地增值税征收管理工作的组织领导,强化征管手段,配备业 务骨干,通过与房地产管理部门的d调配合,掌握本地区土地增值税税源状况。按

国家税务总局关于加强土地增值税征管工作通知最新文档

![国税发[1996]227号国家税务总局关于进一步加强土地增值税征收管理工作的通知](https://files.zjtcn.com/group1/M00/73/B2/CgoBZ2A7T9eADF91AAA9qTLu210881.jpg)

国税发[1996]227号国家税务总局关于进一步加强土地增值税征收管理工作的通知

格式:pdf

大小:6KB

页数:2P

4.4

国家税务总局关于进一步加强土地增值税征收管理工作的通知 国税发[1996]227号 1996-12-16 各省、自治区、直辖市和计划单列市国家税务局、地方税务局: 土地增值税开征以来,特别是1995年2月全国土地增值税贯彻实施工作会议以后,全 国绝大部分地区都能按照国务院的要求,围绕土地增值税条例、细则的贯彻实施,制定具体 征收办法,在加强征管和组织收入入库等方面,做了大量工作。征收工作总的情况是好的。 但也应看到,贯彻实施中还存在一些问题,主要表现在:个别地区开征工作迟缓,有些地区 征管工作抓紧不够深入、细致,规章制度不健全等。 针对上述问题,为进一步强化土地增值税的征收管理工作,发挥其规范土地、房地产市 场交易秩序,合理调节土地增值收益的作用,现对土地增值税征收管理工作提出以下要求: 一、高度重视土地增值税的征收工作。土地增值税是个新税种,征管难度大、收

河南省地方税务局关于转发国家税务总局关于房地产开发企业土地增值税清算管理有关问题的通知

格式:pdf

大小:6KB

页数:2P

4.4

河南省地方税务局关于转发国家税务总局关于房地 产开发企业土地增值税清算管理有关问题的通知 豫地税函[2007]第16号 各省辖市地方税务局、省直属税务分局、省直属小浪底税务分局,巩义市、项城市、永城市、 固始县、邓州市地方税务

土地增值税给了谁压力

格式:pdf

大小:172KB

页数:1P

3

土地增值税给了谁压力——春未立,雷已惊。对于已经历3年多政府宏观调控的房地产行业来说,国税局1月16日出台的《关于房地产开发企业土地增值税清算管理有关问题的通知》,无疑是2007年第一道闪电,撕开了今年房地产行业调控的大幕。

土地增值税到底会动谁的奶酪

格式:pdf

大小:843KB

页数:3P

3

土地增值税到底会动谁的奶酪——新年伊始,国家税务总局出台了《关于房地产开发企业土地增值税清算管理有关问题的通知》,要求各地从2月1日起,开展房地产开发企业土地增值税清算,正式向企业征收30%~60%不等的土地增值税。毫无疑问,这是政府在一系列货币政策...

土地增值税清算申报表

格式:pdf

大小:241KB

页数:16P

4.6

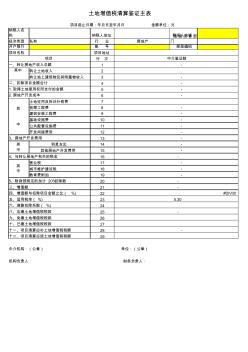

8 土地增值税清算申报表 (从事房地产开发的纳税人适用) 税款所属时间:年月日填表日期:年月日 纳税人编码:金额单位:人民币元面积单位:平方米 纳税人名称项目名称项目地址 业别经济性质纳税人地址邮政编码 开户银行银行账号主管部门电话 项目行次金额 一、转让房地产收入总额1=2+31 其中 货币收入2 实物收入及其他收入3 二、扣除项目金额合计4=5+6+13+16+204 1.取得土地使用权所支付的金额5 2.房地产开发成本6=7+8+9+10+11+126 其中 土地征用及拆迁补偿费7 前期工程费8 建筑安装工程费9 基础设施费10 公共配套设施费11 开发间接费用12 3.房地产开发费用13=14+1513 其中 利息支出14 其他房地产开发费用15

土地增值税清算标准

格式:pdf

大小:116KB

页数:9P

4.3

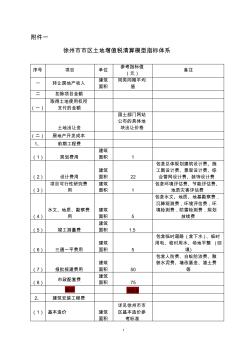

1 附件一 徐州市市区土地增值税清算模型指标体系 序号项目单位 参考指标值 (元) 备注 一转让房地产收入 建筑 面积 同类同期平均 值 二扣除项目金额 (一) 取得土地使用权所 支付的金额 土地出让金 国土部门网站 公布的具体地 块出让价格 (二)房地产开发成本 1、前期工程费 (1)规划费用 建筑 面积1 (2)设计费用 建筑 面积22 包含总体规划建筑设计费、施 工图设计费、景观设计费、综 合管网设计费、装饰设计费 (3) 项目可行性研究费 用 建筑 面积1 包含环境评估费、节能评估费、 地质灾害评估费 (4) 水文、地质、勘察费 用 建筑 面积5 包含水文、地质、地基勘察费, 沉降观测费,环境评估费,环 境检测费,防雷检测费,规划 放线费 (5)竣工测量费 建筑 面积1.5 (6)三通一平费用 建筑 面积5 包含临时道路(含下水)、

土地增值税清算表

格式:pdf

大小:19KB

页数:2P

4.3

纳税人名 称纳税人地址联系人电话 经济类型私有行业房地产 直接主管部 门 开户银行账号邮政编码 项目名称项目地址 行次 1 转让土地收入2 转让地上建筑物及其附着物收入3 4 5 6 土地征用及拆迁补偿费7 前期工程费8 建筑安装工程费9 基础设施费10 公共配套设施费11 开发间接费用12 13 利息支出14 其他房地产开发费用15 16 营业税17 城市维护建设税18 教育费附加19 20 21 22 23 24 25 26 27 28 29 二、扣除项目金额合计- 中介机构:(公章)单位:(公章) 机构负责人:

合作建房土地增值税相关问题分析

格式:pdf

大小:2.1MB

页数:4P

4.8

\"合作建房\"广义上来讲,是指一方提供土地使用权,另一方或多方提供资金,合作开发经营房地产,根据协议分配新建房屋或利润的一种特殊房地产开发方式。但实际中,由于历史情况复杂、旧城改造等原因导致合作建房的形式多种多样,在税收政策适用上也不够明确,本文简要探讨合作建房中的土地增值税相关问题。一、\"合作建房\"涉及的几份税收政策

关于房地产企业土地增值税征管问题的思考 关于房地产企业土地增值税征管问题的思考

格式:pdf

大小:152KB

页数:未知

4.7

纵观我们过去对房地产和建筑企业的税收管理,最大的失误就是税务人缺乏对建筑业务知识的了解和运用,一项工程不知道要多少成本,以至于在征收管理上不得不采用附征的方法。这种方法尽管收取了一些税收,但是让纳税人钻了空子,流失了更大的税收。

国家税务总局关于加强土地增值税征管工作通知相关

文辑推荐

知识推荐

百科推荐

职位:暖通设计助理

擅长专业:土建 安装 装饰 市政 园林