各地区建筑业总产值对建筑业企业利润总额的影响 (2)

格式:pdf

大小:625KB

页数:13P

人气 :95

4.5

4.5

计量经济学 期末实验报告 实验名称:各地区建筑业总产值对建 筑业企业利润总额的影响 姓 名: 学 号: 班 级: 指导教师: 时 间: 一、 研究的背景 近年来,由于房地产事业的快速发展,同时也带动了建筑业的总产值业的飞速增长, 为了研究各地区建筑业总产值和建筑业企业利润总额之间的关系,预测未来的增长趋势, 需建立计量经济学模型。 二、 指标选取和数据搜集 从《中国统计年鉴》可以收集到以下数据: 表 1.各地区建筑业总产值和建筑业企业利润总额(单位:万元) 地区 建筑业企业利润总额( Y) 建筑业总产值 (X) 北京 960256.4 25767692 天津 379211.6 12219419 河北 446520.8 16146909 山西 194565.9 10607041 内蒙古 353362.6 6811038.3 辽宁 836846.6 21000402 福建 375

各地区建筑业总产值对建筑业企业利润总额的影响

计量经济学 期末实验报告 实验名称:各地区建筑业总产值对建 筑业企业利润总额的影响 姓名: 学号: 班级: 指导教师: 时间: 一、研究的背景 近年来,由于房地产事业的快速发展,同时也带动了建筑业的总产值业的飞速增长, 为了研究各地区建筑业总产值和建筑业企业利润总额之间的关系,预测未来的增长趋势, 需建立计量经济学模型。 二、指标选取和数据搜集 从《中国统计年鉴》可以收集到以下数据: 表1.各地区建筑业总产值和建筑业企业利润总额(单位:万元) 地区建筑业企业利润总额(y)建筑业总产值(x) 北京960256.425767692 天津379211.612219419 河北446520.816146909 山西194565.910607041 内蒙古353362.66811038.3 辽宁836846.621000402 福建375

建筑业总产值影响因素分析

本文利用2013年全国31个省市自治区的统计数字建立了影响我国建筑业总产值增长的各影响因素的计量模型。从影响建筑业总产值的几个因素出发,力图对影响建筑业发展的几个重要因素进行分析,并提出相关意见与建议。

编辑推荐下载

我国建筑业总产值影响因素分析

格式:pdf

大小:240KB

页数:3P

4.4

改革开放以后,我国建筑业得到了快速的发展,为中国经济的持续增长做出了重要贡献.本文针对我国建筑业的发展状况,选取2002-2016年相关数据,利用e-views软件,通过建立模型和模型的检验与调整,得出模型的应用与对策措施.希望本文有助于我国建筑业总产值的持续增长.

各地区建筑业总产值对建筑业企业利润总额影响热门文档

各地区建筑业企业房屋建筑竣工价值

格式:pdf

大小:646KB

页数:2P

4.4

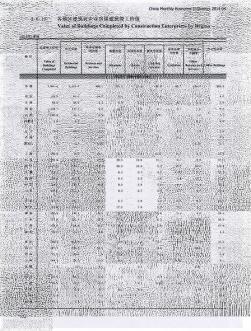

3.5.13各地区建筑业企业房屋建筑竣工价 valueofbuildingscompletedbyc 值 chinamonthlyeconomicindicators2017.08 onstructionenterprisesbyregion 房屋竣工价值商业及服务住宅房屋商务会展其他商业办公用房屋 用房屋商厦房屋宾馆用房屋餐饮用房屋用房屋及服务 地区 othervalueof residentialbusinessandmansionshotelscateringe xhibitionbusinessandofficebuildingsbuildings buildingsservicesservices completedservices 全国24,023.415,758.8

各地区建筑业总产值对建筑业企业利润总额影响精华文档

浅谈房屋建筑施工企业建筑业总产值的统计核算

格式:pdf

大小:87KB

页数:2P

4.7

建筑业总产值是指以货币表现的建筑业企业在一定时期内生产的建筑业产品和服务的总和,正确的统计方法要克服统计中重报、漏报、混淆概念等造成的总产值统计失真,通过进一步的分析,提出应当从认真读解报表制度、加强对原始数据的归集、整理、及时掌握工程进展、理清工程进度款与建筑业总产值的关系等方面入手,提高建筑业总产值统计的水平。

2003年上半年全国建筑业企业总产值和竣工产值

格式:pdf

大小:19KB

页数:1P

4.7

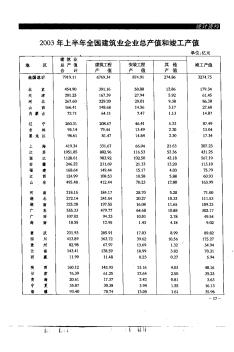

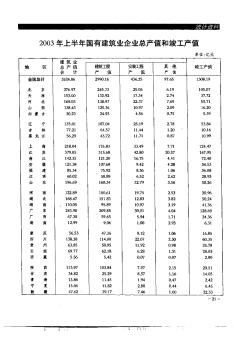

2003年上半年全国建筑业企业总产值和竣工产值 建笛1i【, 地区总产值建筑工程安装工程其他竣工产值 合计产值产值产值 全国总计7919.116769.34874.91274.863274.75 北京454.90391.1650.8812.86179.34 天津201.25167.3927.945.9261.45 河北267.6o229.2o29.019.3886.30 山西166.41148.6814.563.1727.60 内蒙古72.7164.117.471.1314.87 辽宁260.31208_6746.415.2387.49 吉林95.1479.4413.492.2013.04 黑龙江98.6181.4714.84

2003年上半年国有建筑业企业总产值和竣工产值

格式:pdf

大小:19KB

页数:1P

4.5

2003年上半年国有建筑业企业总产值和竣工产值 单位:亿元 毒各4智、ii, 地区总产值建筑瑰安装卫陧其他竣工产值 合计产值产值产值 全国总计3524.062990.16436.2597.651308.19 北京276.97245.7325.056.19105.07 天津153.0o132.9217.342.7437.72 河北169.03138.9722.377.6955.71 山西138.43125.3610.972.0916.20 内蒙古30.2324.934.560.755.39 辽宁135.011o7.0425.192.7853.84 吉林77.2164.5711.441.20⋯10.16 黑龙江56.2943.

优化的 GM(1,1)模型在建筑业总产值预测中的应用

格式:pdf

大小:233KB

页数:3P

4.6

将正弦函数变换和lagrange插值法相结合,对gm(1,1)模型的原始数据和背景值同时进行优化,使用优化的gm(1,1)模型对2003年-2012年建筑业总产值进行了实证研究,研究结果说明了该优化模型具有高精度性,拓广了gm(1,1)的使用范围。

中国建筑业总产值的多元线性回归分析

中国建筑业总产值的多元线性回归分析 中国建筑业总产值的多元线性回归分析

格式:pdf

大小:141KB

页数:未知

4.3

在建筑业的企业类型视角下,从国有企业、集体企业、港澳台商投资企业、外商投资企业、其他等5个方面建立建筑业总产值影响因素多元线性回归模型,用2013年中国统计年鉴中2000—2012年建筑业总产值的数据对构建的线性回归模型加以可行性验证,结果显示建筑业总产值与参与建筑业的企业类型存在显著的多元线性回归关系。

各地区建筑业总产值对建筑业企业利润总额影响最新文档

影响新疆生产建设兵团建筑业总产值的相关因素的分析 影响新疆生产建设兵团建筑业总产值的相关因素的分析

格式:pdf

大小:118KB

页数:未知

4.5

根据1996年《新疆生产建设兵团统计年鉴》有关建筑业的统计资料,利用线性回归方法,对影响兵团建筑业总产值的因素进行了分析。结果表明,主要的影响因素为:职工年平均人数、技术装备率和劳动生产率,而劳动生产率是影响总产值的最主要的影响因素,同时,要提高兵团建筑业总产值,其技术装备率也有待于提高。

营改增对建筑业企业的影响

格式:pdf

大小:1008KB

页数:3P

4.3

经国务院批准,自2016年5月1日起,在全国范围内全面推开营业税改征增值税(以下简称“营改增”)试点,建筑业、房地产业、金融业、生活服务业等营业税纳税人,纳入试点范围,由缴纳营业税改为缴纳增值税。

浅析房屋建筑施工公司建筑业总产值的统计与核算

格式:pdf

大小:52KB

页数:2P

4.6

建筑业总产值是指建筑业在一定时期内以货币形式产生的建筑业产品和服务的总和。正确的统计方法必须克服统计重述、遗漏和混淆造成的总产值疏漏、统计失真等,应认真阅读报表系统制度,加强对原始数据的收集和整理,及时掌握项目的进展情况,明确进度之间的关系该项目的总产值和建筑业的总产值,提高行业产值统计程度。

多元线性回归模型在江苏建筑业总产值预测中的效果分析

格式:pdf

大小:257KB

页数:3P

4.7

建筑业是国民经济的支柱产业,是重要的物质生产部门。文章基于江苏2000-2016年建筑业经济指标的时间序列数据,以江苏建筑业的流动资产、薪酬、用电量作为解释变量,用建筑业总产值作为被解释变量,通过建立多元回归模型进行实证分析,发现流动资产、薪酬、用电量总产值具有较强的显著性,江苏建筑业总产值的实际值与预测值的误差均值百分比(mpe)和误差绝对百分比(mape)分别为0.08%、5.34%,说明模型具有良好的预测效果。

黑龙江力争2012年建筑业总产值实现增长15%

格式:pdf

大小:70KB

页数:1P

4.5

黑龙江省政府日前透露,从2009年至2012年前,这个省建筑总产值将力争达到1500亿元,建筑业对外承包产值占建筑业总产值的30%;力争建筑业总产值、增加值和利税总额年均分别增长15%、17%和15%,建筑业整体竞争能力和市场份额达到国内中等以上水平。争取3至5年时间,打造3个特级资质、20个一级资质建筑企业,

营改增对建筑业企业税负的影响研究

格式:pdf

大小:191KB

页数:2P

4.7

建筑业作为我国的支柱性产业,对我国的经济发展有很大影响,拉动了我国就业率的提高。但是增值税与营业税分立并行,导致重复征税现象严重,加大了建筑业的税收负担,严重影响了企业的发展,并减慢了产业结构优化升级的步伐。随着“营改增”在交通运输业和部分现代服务业的展开,建筑业“营改增”也是势在必行。本文着重于介绍建筑业营改增的概念、必要性和可行性,并借鉴国外建筑业征收增值税的经验,分析我国建筑业营改增存在的问题并给出解决的建议。

营改增对建筑业企业的影响及对策

格式:pdf

大小:196KB

页数:2P

4.4

2016年3月23日随着《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)正式发布,建筑业也正式被纳入营改增的序列之中,营改增是国家重大的税制改革,将会对整个建筑行业带来深远影响。建筑业企业应该认真学习相关政策,结合本行业特点认清营改增对于本行业的影响,同时也要积极适应新政策的影响及时制定相对应的对策,从而能适应并运用好政策使企业的综合竞争能力得到进一步提升。

营改增对建筑业企业税负的影响研究

格式:pdf

大小:1.7MB

页数:2P

4.6

建筑业作为我国的支柱性产业,对我国的经济发展有很大影响,拉动了我国就业率的提高。但是增值税与营业税分立并行,导致重复征税现象严重,加大了建筑业的税收负担,严重影响了企业的发展,并减慢了产业结构优化升级的步伐。随着"营改增"在交通运输业和部分现代服务业的展开,建筑业"营改增"也是势在必行。本文着重于介绍建筑业营改增的概念、必要性和可行性,并借鉴国外建筑业征收增值税的经验,分析我国建筑业营改增存在的问题并给出解决的建议。

“营改增”对建筑业企业的影响及应对措施

格式:pdf

大小:356KB

页数:5P

4.7

“营改增”政策于2016年5月1日起全面试点实施.建筑行业的建设项目具有周期长、生产环节复杂等自身的特点而使这次改革对其具有特殊性.此次改革不仅对建筑企业的收入、现金流、财务状况会有重大影响,而且可能会加重部分建筑企业的税负.本文在“营改增”的实施背景下,围绕“营改增”对建筑业的具体影响进行探讨,并提出相应措施.

分地区建筑业企业房屋建筑竣工价值

格式:pdf

大小:686KB

页数:2P

4.3

3.9.4分地区建筑业企业房屋建筑竣工价值 chinamonthlyeconomicindicators2018.01 valueofbuildingscompletedbyconstructionenterprisesbyregion 房屋竣工价值商业及服务住宅房屋商务会展其他商业办公用房屋 用房屋商厦房屋宾馆用房屋餐饮用房屋用房屋及服务 地区 vallieofresidentiaibusinessandcatering0ther mansionshotelsexhibitionbusiflessandofieebuildingsbuildings buildingsservicesservicesc ompletedservices §黧骤簿避鼍黼巧譬譬篡 全

各地区建筑业总产值对建筑业企业利润总额影响相关

文辑推荐

知识推荐

百科推荐

职位:铁路工程材料员

擅长专业:土建 安装 装饰 市政 园林