案例一--纺织厂成本核算案例

格式:pdf

大小:49KB

页数:4P

人气 :83

4.6

4.6

案例一 纺织厂成本核算案例 李明军 2011年 9 月从原来的企业辞职,应聘到一家纺织厂做成本会计员。 财务部老成本会计张师傅向小张介绍了企业的基本情况。 该纺织厂规模较大, 共 有三个纺纱车间, 两个织布车间。 另外,还有若干为纺纱织布车间服务的辅助生 产车间。 该厂第一纺纱车间纺的纱全部对外销售, 第二纺纱车间纺的纱供第一织布车 间使用,第三纺纱车间纺的纱供第二织布车间使用。 纺纱和织布的工序包括清花、 粗纺、并条、粗纱、细纱、捻线、织布等工序。各工序生产的半成品直接供下一 工序使用,不经过半成品库。 该厂现行的成本计算模式是,第一纺纱车间采用品种法计算成本;第二纺纱 车间和第一织布车间采用品种法计算成本, 第三纺纱车间和第二织布车间采用逐 步结转分步法计算成本。 为了加强企业的成本管理,厂财务部对各车间生产的半成品均要进行考核; 另外,主管部门还要对半成品成本情况进行评比和检查。 张

![案例一纺织厂成本核算案例[精品文档]](data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAABIAAAASCAYAAABWzo5XAAAB40lEQVQ4T82UT0iTYRzHP7+90+01l7YisEu1ZZBFoB4iiC6R1CGN8D32l+zQISG0ooMEdQqClA5CHtIoKCQorU5pdejPqZweAiGJNtH2zs050Nd37gnfkVKrw9gOPdfn9/3w/X15nq+MGUapsrip4ATCOvI5irhAn3i4JCONxm0RWvPR/zkrik4JNTXHQSoLAYFKSKjJUIVBsuoig0TQysoccsayUOk04nbj8nhQKDLz85DJGnd5vYimZWcXF1G2verIXVHBjt672GYMzVdO9MlT0rNJNp0740BEcxMfGmay5x6BG9fQg1sdwPSjfmIDL3JBX86ep3z3LqpaTjPV+4D1hxsYb21D315N4HoHke4e/AcPkHz/EXPg+W/ROhn9chS+042vvpYSv5/48JsV0LJiS8dVrHAEfVsQKS3B+h7GfDbIwsS3XEez7z5gRSaJDb5k7d49qyARqrtukXj9Fl99HXbUZO7TZ1KjY6RjM39fzTZN58J/qIGNxjF+PO7HV1eLHgwwfvEym6+0/Xs1l65Tdeo4U/cfspRKOaA1O2uo3L8PpTLY01FmXg2xlJxjw9FGFr5OkAqN5mb0Hz7IIlgqzqddrpORI82d4pILhZhSqC5ZKTZRJ/OvE5VQGfo0r7T/BIvu3Wn9oL+uAAAAAElFTkSuQmCC)

![案例一纺织厂成本核算案例[精品文档]](https://files.zjtcn.com/group1/M00/50/8B/CgoBZ2AghDaAUGXmAABHquyeYSE198.jpg)

案例一纺织厂成本核算案例[精品文档]

案例一纺织厂成本核算案例 李明军2011年9月从原来的企业辞职,应聘到一家纺织厂做成本会计员。 财务部老成本会计张师傅向小张介绍了企业的基本情况。该纺织厂规模较大,共 有三个纺纱车间,两个织布车间。另外,还有若干为纺纱织布车间服务的辅助生 产车间。 该厂第一纺纱车间纺的纱全部对外销售,第二纺纱车间纺的纱供第一织布车 间使用,第三纺纱车间纺的纱供第二织布车间使用。纺纱和织布的工序包括清花、 粗纺、并条、粗纱、细纱、捻线、织布等工序。各工序生产的半成品直接供下一 工序使用,不经过半成品库。 该厂现行的成本计算模式是,第一纺纱车间采用品种法计算成本;第二纺纱 车间和第一织布车间采用品种法计算成本,第三纺纱车间和第二织布车间采用逐 步结转分步法计算成本。 为了加强企业的成本管理,厂财务部对各车间生产的半成品均要进行考核; 另外,主管部门还要对半成品成本情况进行评比和检查。 张

成本会计(成本核算)

仅供大家学习参考,请下载后24小时内删除!! 成本会计学习指导 第一章总论 重点掌握 1.成本及成本会计的概念 2.成本会计的对象及职能 一般掌握 1.成本会计的任务 2.成本会计工作的组织 一、成本及成本会计的概念 1、“理论成本”:c+v 其中c:物化劳动的转移价值 v:劳动者为自己劳动所创造的价值 2、实际工作中的成本概念: 除c+v外,还包括不形成产品价值的损失性支出,如废品损失、停工损失等。 3、成本会计的概念 狭义的成本会计:仅指成本核算。 广义的成本会计:包括成本预测、决策、计划、控制、核算、分析及考评。 二、成本会计的对象、职能 1、成本会计的对象: 是指成本会计核算和监督的内容,即各行业企业的生产经营业务成本和期间费 用。 2、成本会计的职能:成本会计在经济管理中所具有的内在功能。 基本职能:成本核算。 派生职能:成本预测、决

编辑推荐下载

成本核算思维导图

成本核算思维导图 成本核算思维导图

格式:ppt

大小:281KB

页数:1P

4.5

单位自制半成品标准成本计算表单位产品标准成本计算表财务部物资管理部—储运成本核算储运经理审批是否同意每月2日上午10点之前一份交财务部高级成本会计材料/手机平衡一览表(终端)-数量存货盘点表-材料数量金额、半成品和产成品数量每月2日上午10点之前人力资源部总经理提供当月工资汇总表工资汇总表高级成本会计根据工资汇总表编制工资及福利计提分配表工资及福利计提分配表高级成本会计汇总分析、编制/修改月度成本报表制造费用分析月报表自制半成品成本差异分析月报表产品成本差异分析月报表自制半成品成本计算表产成品成本计算表自制半成品成本分析汇总月报表产品成本分析汇总月报表固定制造费用差异分析月报表财务会计经理审批是否同意高级成本会计将月度成本报表交财务会计经理结帐是是否否仓库帐务员汇总分析、编制/修改月度库存报表材料/手机平衡一览表(终端)-数量存货盘点表-材料数量金额、半成品和产成品数量材料收发存月报表(生……

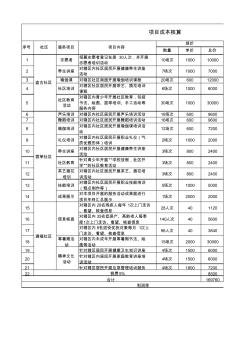

项目成本核算

格式:pdf

大小:39KB

页数:2P

4.7

数量单价总价 1志愿者招募志愿者登记在册30人次,并开展 志愿者培训活动 10场次100010000 2养生讲座对辖区内社区居民开展健康养生讲座 活动 7场次10007000 3瑜伽课对辖区社区局面开展瑜伽培训课程20场次60012000 4社区培训 对辖区社区居民开展茶艺、插花培训 课程 6场次10006000 5 社区教育 活动 对辖区内青少年开展社区教育,包括 书法、绘画、篮球培训、手工活动等 服务内容 30场次100030000 6声乐培训对辖区内社区居民开展声乐培训活动16场次6009600 7舞蹈培训对辖区内社区居民开展舞蹈培训活动16场次6009600 8瑜伽培训对辖区内社区居民开展瑜伽课培训活 动 12场次6007200 9礼仪培训对辖区内社区居民开展职业礼仪(气 质优雅形体)培训 2场次1000

纺织厂成本核算热门文档

人工成本核算(1)

格式:pdf

大小:10KB

页数:6P

4.6

人工成本核算 【知识要求】 一、人工成本的概念及构成: (一)人工成本的概念: 也称用人费用(人工费用)或人事费用,是指企业在生产经营活动中用于支付给员工的 全部费用。包括:劳动报酬总额、社会保险费用、福利费用、教育费用、劳动保护费用、住 房费用、其他人工成本等。 人工成本并不仅仅是企业成本费用中用人于人工的部分,还包括企业税后利润中用于员 工分配的部分。 (二)人工成本的构成 1、我国工业企业人工成本的构成范围及列支渠道: (1)产品生产人员工资、奖金、津贴和补贴(制造费用-直接工资) (2)产品生产人员福利费(制造费用—直接工资) (3)生产单位管理人员工资(制造费用) (4)生产单位管理人员的福利费(制造费用) (5)劳动保护费(制造费用) (6)工厂管理人员工资(管理费用—公司经费) (7)工厂管理人员的福利费(管理费用—公司经费) (8)员工教育经费(管理

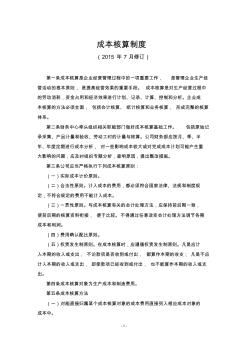

成本核算制度

格式:pdf

大小:8KB

页数:4P

4.7

-1- 成本核算制度 (2015年7月修订) 第一条成本核算是企业经营管理过程中的一项重要工作,是管理企业生产经 营活动的根本原则,是提高经营效果的重要手段。成本核算是对生产经营过程中 的劳动消耗,资金占用和经济效果进行计划、记录、计算、控制和分析。企业成 本核算的方法必须全面,包括会计核算、统计核算和业务核算,形成完整的核算 体系。 第二条财务中心牵头组织相关职能部门做好成本核算基础工作。包括原始记 录采集、产品计量和验收、劳动工时的计量与核算。公司财务部应按月、季、半 年、年度定期进行成本分析,对一些影响成本较大或对完成成本计划可能产生重 大影响的问题,应及时组织专题分析,查明原因,提出整改措施。 第三条公司应当严格执行下列成本核算原则: (一)实际成本计价原则。 (二)合法性原则。计入成本的费用,都必须符合国家法律、法规和制度规 定,不符合规定的费用不能计

钢材成本核算

格式:pdf

大小:6KB

页数:3P

4.7

钢材成本核算 由于国内钢厂众多,原料运费、管理费用等差异导致不同钢厂的生产成本会有较大差异。 以下仅仅是粗略的估算,原料价格选择北方唐山一带。 测算公式 公式一:(来自现货人士) 生铁=1.7*(65~66%铁粉)+0.5*焦炭+300 钢坯=生铁+500~600 钢材=钢坯+250 公式二:(来自现货人士) 生铁=(进口矿价(63.5%印度矿)*汇率*1.17+港杂费30+平均运费140)*1.6+0.5* 焦炭+其他400 钢坯=1.06×生铁价+电人等成本400 钢材=钢坯+加工成本250 公式三:(来自上海期交所钢材期货推介会上某投资公司培训资料) 生铁=1.6*(65~66%铁粉)+0.5*焦炭 钢坯=生铁+400 钢材=钢坯+200 目前生产的

成本核算报价表

格式:pdf

大小:48KB

页数:1P

4.4

产品名称 零件图号 产品净重 包装箱尺寸 运输距离 项目构成金额 原辅材料费 外购外协费 设备折旧费 直接工资费 生产制造费 工装模具费 管理费 财务费 销售费 合计合计 上年上年 报企 价业 主报 要价 说说 明明 主要费用核算明细 编制/日期:审核/日期:批准/日:报价日期(公章): 成本核算/报价表 工装模具 名称 直接生产工装模具费 产品摊配额消耗定额单价造价模具寿命 直接费用核算 项目项目 制造费总额设备 管理费总额职工人数 利润总额(年) 原辅材料.外购外协件费用核算明细 原辅材料及外 协外购名称 工费金额金额 制

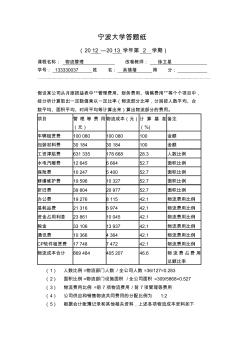

物流成本核算

格式:pdf

大小:144KB

页数:10P

4.5

宁波大学答题纸 (2012—2013学年第2学期) 课程名称:物流管理改卷教师:徐卫星 学号:133330037姓名:吴蓓蓓得分: 假设某公司从月度损益表中“管理费用、财务费用、销售费用”等个个项目中, 经分析计算取出一定数值乘以一定比率(物流部分比率,分别按人数平均、台 数平均、面积平均、时间平均等计算出来)算出物流部分的费用。 项目管理等费用 (元) 物流成本(元)计算基准 (%) 备注 车辆租赁费100080100080100金额 包装材料费3018430184100金额 工资津贴费63133517866828.3人数比例 水电汽暖费12645666452.7面积比例 保险费10247540052.7面积比例 修缮维护费195961032752.7面积比例 折旧费3

纺织厂成本核算精华文档

成本核算实施细则

格式:pdf

大小:66KB

页数:10P

4.5

1 成本核算实施细则 医院成本管理主要包括:成本预测、成本决策、成本计划、成本 控制、成本核算、成本分析和成本考核。成本核算是成本管理的最基 本的内容,成本管理的其它内容都是成本核算的基础上展开的。通过 对成本管理信息核算,取得医院成本管理的基础数据、信息并加以分 析,得到后续开展制订成本计划、实行成本控制工作的基础资料。因 此成本核算是指将一定时期内医院实际发生的各项费用加以记录、汇 集、计算、分析和评价,按照医疗服务的不同项目、不同阶段、不同 范围计算出医疗服务总成本和单位成本,以确定一定时期内的医疗服 务成本水平,考核成本计划完成情况的一种经济管理活动。 为了搞好成本核算,根据浙江省卫生厅《关于浙江省医院成本核 算指导意见》的要求,结合我院的实际情况,制定本细则。 一、成本核算的任务 (一)计划管理:制定年度收支计划,预测、控制和评价医院经 济活动,为医院管理决策提供经济信息。 (

创建成本核算项目

格式:pdf

大小:22KB

页数:2P

4.5

1 23创建成本核算项目 在sap系统的清单屏幕上列示个别核算项目。清单屏幕的每一视图包含每个成 本核算项目的一行,可以调用清单屏幕的以下视图: ·项目种类,资源,数量,计算单位,项目标识,总值 ·项目种类,资源,价格,数量,计量单位,分配标识 ·项目种类,说明,成本要素,总值 输入项目 给每个项目种类分配一个核算项目,项目种类确定系统读出哪个数据(例如一 个物料主记录,一个作业类型主记录,或一个基础计划对象主记录)和必须输 入什么数据。如果不输入一个项目种类,系统将建议使用项目种类v(可变的)。 若要输入核算项目,进行如下: 输入每一项目种类 利用项目种类...输入...系统选择... m(物料)物料编号,工厂,数量价格,计量单位,成本要素, 文本,项目值 e(内部作业)成本中心,作业类型,数量价格,计量单位,成本要素, 文本,项目值 b(基

纺织厂成本核算最新文档

审计机关成本核算构想

格式:pdf

大小:198KB

页数:2P

3

审计机关成本核算构想——审计机关成本核算是指运用各种专门的成本计算方法,按照规定的成本项目,通过费用的归集和分配,计算出审计机关的总成本,并进行相应的账务处理。成本核算是成本会计工作的核心,成本核算的过程,既是对审计机关运行过程中各种资源的耗...

断桥窗成本核算 (2)

格式:pdf

大小:44KB

页数:4P

4.5

序号类别厂家名称单位规格数量米重重量t单价金额(元) 1扇m6651.3640.53222000.0011703.12 2框m63401.12.24422000.0049368.00 3中梃m5.7561.3030.41622000.009150.19 4压条m64080.230.56322000.0012386.88 5框角码m614881.301934.40 6扇角码m63641.30473.20 7中梃角码m61.61.320.01318000.00228.10 8拼条m61080.920.09922000.002185.92 16玻璃浮法玻璃㎡中空6+12+6534110.0058740.00 17小计146169.80 1

监理企业成本核算

格式:pdf

大小:9KB

页数:5P

4.4

第二编工程监理企业 第一章成本核算对象 第一条工程监理企业内部核算的组织形式分为:基本生产和管理部门。在成本 费用核算上划分两个环节,即基本生产单位为工程监理环节,管理部门为过渡 核算环节。 (一)企业以工程监理为核算对象,以各个施工项目部为过渡核算环节。 (二)各项目部的生产技术和经营管理等职能机构为管理服务部门,是过 渡核算环节。 第二条工程建设监理组织机构是一个依据监理委托合同进行统一组织、协调、 指导下,按工程项目或部分分别设置的,由多个监理项目部组织的工程建设监 理体系。他们在服务工作内容上实行着“全过程的监理”,施工合同签订前, 主要协助甲方单位做好施工招标准备的各项工作:在施工合同签订后,监理单 位则在甲方的委托和授权范围内,以施工合同为依据,对工程的施工进行全面 的监督和管理。实行监理制度,便在甲方与承建商之间介入了建设监理单位作 为中介服务的第

项目成本核算制度

格式:pdf

大小:7KB

页数:4P

4.3

项目成本核算制度 中天城轨大连地铁201标项目部 二〇一〇年十二月 项目成本核算制度 1、为了更好地了解分析项目的成本构成,完善改进项目成本结构与成本责任体系,有 效进行项目的成本控制及为完善企业内部定额提供依据,特制订本制度。 2、成本核算的工作流程 2.1、成立“项目成本核算小组”(以下简称“核算小组”)。 2.1.1、核算小组的任务:负责整个项目成本核算工作。 2.1.2、核算小组成员构成 组长:项目经理; 副组长:项目副经理; 核算小组成员:项目部相关岗位人员。 2.1.3核算期间日程安排 1)确定核算期间; 2)确定首次动员会议时间; 3)确定中期会议的频率及时间; 4)确定末次会议时间。 3、项目成本核算分“用于项目盈亏情况分析”和“用于对项目的考核评价”两种。用 于项目盈亏情况分析时,综合考虑与成本发生情况相关的所有要素;用于对项目的考 核评价时,由于部分成本要素

装修成本核算

格式:pdf

大小:10KB

页数:5P

4.6

装修成本核算 1、地面砖用量:(注一般不同房型损耗率不同大约1-5%) 每百米用量=100/[(块料长+灰缝宽)×(块料宽+灰缝宽)]×(1+损耗率) 例如选用复古地砖规格为0.5×0.5m,拼缝宽为0.002m,损耗率为1%,100平方 米需用块数为: 100平方米用量=100/[(0.5+0.002)×(0.5+0.002)×(1+0.01)约等于401块 地砖总价=地砖数×地砖单价 3、顶棚用量: 顶棚板用量=(长-屏蔽长)×(宽-屏蔽宽) 例如以净尺寸面积计算出pvc塑料天棚的用量。pvc塑胶板的单价是50.81 元每平方米,屏蔽长、宽均为0.24m,天棚长为3m,宽为4.5m,用量如下: 顶棚板用量=(3-0.24)×(4.5-0.24)约等于11.76每平方米 3、包门用量

南钢成本核算简介 (2)

格式:pdf

大小:388KB

页数:17P

4.6

南钢成本核算简介 南钢作为一所大型的钢铁企业,它的生产、经营是庞大的系统工程,涉及到 采购、生产、销售等方方面面。因此成本核算也就涉及到大宗原燃料的采购报帐、 各生产步骤自制半成品的成本结转、相关差异的分配结转、产成品的成本费用的 归集等各方面。 具体的成本核算是根据整个生产流程来进行的,因此首先要先了解各道工序 的生产步骤和各工序所需投入的原燃料及所生产的自制半成品或产成品的转移 流程。 一、南钢生产流程及各道工序消耗的主要原材料见下图: 生产流程图 从上图可以看出南钢现有两长一短三个流程生产线,第一条是老区的焦化 厂、烧结厂炼铁厂炼钢厂轧钢厂;第二条是新区的炼铁新厂(含 焦化车间、烧结车间、高炉车间)中厚板卷厂(炼钢车间、轧钢车间);第 三条是电炉厂轧钢厂。 各道生产工序所投入的原材料和生产的产品介绍如下: 精煤 烧结球团焦化 2×24+2

成本核算具体案例分析

格式:pdf

大小:352KB

页数:40P

4.7

成本核算的方法根据企业生产产品的特点来定:主要看产品是否是多步骤生产(生产工艺的特点); 半成品是否有销售的情况(如果有销售,可能需要采用分步核算,以便准确核算半成品的成本); 工作(成本/生产)中心是按照产品来分还是工艺来分。 如何核算成本: 首先归集产品的材料成本,一般都需要技术部门提供产品的bom(物料清单),以确保按订单或者 生产计划生产的时候领料的准确。(一般会问生产线出现来料不良和损坏怎么处理:退仓并补领即 可,损坏部分需要当月预提计入制费,损坏材料报废的时候,冲预提,并将报废材料的价值从原材 料科目转出,来料不良属于供应商的责任,退返供应商有退货和换货两种处理方式)。 接下来是直接人工的分摊:选择投入工时或者完成工时来分摊当月的人工费。在线是否分摊人工, 可根据公司的在线是否比例小,而且在线的量较稳定,一般公司都希望不要将费用分摊给在制品, 如果核算在制品的人工,

断桥窗成本核算

格式:pdf

大小:44KB

页数:4P

4.3

序号类别厂家名称单位规格数量米重重量t单价金额(元) 1扇m6651.3640.53222000.0011703.12 2框m63401.12.24422000.0049368.00 3中梃m5.7561.3030.41622000.009150.19 4压条m64080.230.56322000.0012386.88 5框角码m614881.301934.40 6扇角码m63641.30473.20 7中梃角码m61.61.320.01318000.00228.10 8拼条m61080.920.09922000.002185.92 16玻璃浮法玻璃㎡中空6+12+6534110.0058740.00 17小计146169.80 1

纺织厂成本核算相关

文辑推荐

知识推荐

百科推荐

职位:水电安装资料员

擅长专业:土建 安装 装饰 市政 园林