关于房地产开发有关企业所得税问题的通知

格式:pdf

大小:1.1MB

页数:3P

人气 :75

4.3

4.3

为了加强房地产开发企业所得税的征收管理,规范房地产开发企业的纳税行为,根据《中华人民共和国企业所得税暂行条例》及其实施细则、《中华人民共和国税收征收管理法》等有

关于房地产开发有关企业所得税问题的通知

关于房地产开发有关企业所得税问题的通知 关于房地产开发有关企业所得税问题的通知

福建税务.2003年第10期 59 税法公告 关于房地产开发有关企业所得税问题的通知 各省、自治区、直辖市和计划单列市国家税务局、地方税 务局,局内各单位: 为了加强房地产开发企业所得税的征收管理,规范房地 产开发企业的纳税行为,根据《中华人民共和国企业所得税 暂行条例》及其实施细则、《中华人民共和国税收征收管理 法》等有关法律、法规规定,结合房地产开发企业的经营 特点,现就房地产开发企业征收所得税有关问题通知如下: 一、关于开发产品销售收入确认问题 房地产开发企业开发、建造的以后用于出售的住宅、商 业用房、以及其他建筑物、附着物、配套设施等应根据收 入来源的性质和销售方式,按下列原则分别确认收入的实 现: (一)采取一次性全额收款方式销售开发产品的,应于 实际收讫价款或取得了索取价款的凭据(权利)时,确认 收入的实现。 (二)采取分期付款方式销售开发产品的,应按销售合

房地产开发企业注销前有关企业所得税处理

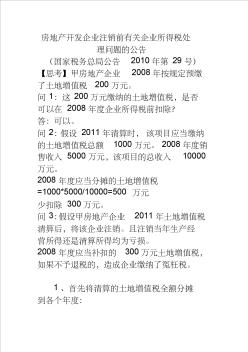

2010年12月24日,国家税务总局发布《关于房地产开发企业注销前有关企业所得税处理问 题的公告》(国家税务总局公告2010年第29号)。 《公告》规定,房地产开发企业(以下简称企业)按规定对开发项目进行土地增值税清算 后,在向税务机关申请办理注销税务登记时,如注销当年汇算清缴出现亏损,应按照以下方法 计算出其在注销前项目开发各年度多缴的企业所得税税款,并申请退税: (一)企业整个项目缴纳的土地增值税总额,应按照项目开发各年度实现的项目销售收入 占整个项目销售收入总额的比例,在项目开发各年度进行分摊,具体按以下公式计算: 各年度应分摊的土地增值税=土地增值税总额×(项目年度销售收入÷整个项目销售收入总 额) 本公告所称销售收入包括视同销售房地产的收入,但不包括企业销售的增值额未超过扣除 项目金额20%的普通标准住宅的销售收入。 (二)项目开发各年度应分摊的土地增值税减去

编辑推荐下载

关于房地产开发企业所得税预缴问题的规定 关于房地产开发企业所得税预缴问题的规定

格式:pdf

大小:15KB

页数:1P

4.7

一、房地产开发企业按当年实际利润据实分季(或月)预缴企业所得税的,对开发、建造的住宅、商业用房以及其他建筑物、附着物、配套设施等开发产品,在未完工前采取预售方式销售取得的预售收入,按照规定的预计利润率分季(或月)计算出预计利润额,计入利润总额预缴,开发产品完工、结算计税成本后按照实际利润再行调整。

房地产开发企业注销前有关企业所得税处理问题的公告

格式:pdf

大小:24KB

页数:6P

4.4

房地产开发企业注销前有关企业所得税处 理问题的公告 (国家税务总局公告2010年第29号) 【思考】甲房地产企业2008年按规定预缴 了土地增值税200万元。

房地产开发有关企业所得税问题的通知热门文档

房地产开发企业注销前有关企业所得税处理问题的公告 房地产开发企业注销前有关企业所得税处理问题的公告

格式:pdf

大小:1.3MB

页数:1P

4.6

根据《中华人民共和国企业所得税法》及其实施条例的相关规定,现就房地产开发企业注销前由于预征土地增值税导致多缴企业所得税的退税问题公告如下:一、房地产开发企业(以下简称企业)按规定对开发项目进行土地增值税清算后,在向税务机关申请办理注销税务登记时,如注销当年汇算清缴出现亏损,应按照以下方法计算出其在注销前项目开发各年度多缴的企业所得税税款,并申请退税:

国家税务总局关于房地产开发企业注销前有关企业所得税处理问题的公告

格式:pdf

大小:10KB

页数:2P

4.3

国家税务总局关于房地产开发企业注销前有关企业所得税处理问题的公告 发文文号:国家税务总局公告[2010]29号发文单位:国家税务总局点击数:21发 文时间:2011-1-6 根据《中华人民共和国企业所得税法》及其实施条例的相关规定,现就房地产开发

国税【2010】29关于房地产开发企业注销前有关企业所得税处理问题的公告

格式:pdf

大小:10KB

页数:2P

4.6

国家税务总局 关于房地产开发企业注销前有关企业所得税处理问题的公告 国家税务总局公告2010年第29号 根据《中华人民共和国企业所得税法》及其实施条例的相关规定,现就

房地产开发企业注销前有关企业所得税处理问题

格式:pdf

大小:11KB

页数:2P

4.7

国家税务总局关于房地产开发企业注销前有关企业所得税处理问 题的公告 国家税务总局公告2010年第29号 全文有效成文日期:2010-12-24 字体:【大】【中】【小】 根据《中华人民共和国企业所得税法》及其实施条例的相关规定,现就 房地产开发企业注销前由于预征土地增值税导致多缴企业所得税的退税问 题公告如下: 一、房地产开发企业(以下简称企业)按规定对开发项目进行土地增值 税清算后,在向税务机关申请办理注销税务登记时,如注销当年汇算清缴出 现亏损,应按照以下方法计算出其在注销前项目开发各年度多缴的企业所得 (一)企业整个项目缴纳的土地增值税总额,应按照项目开发各年度实 现的项目销售收入占整个项目销售收入总额的比例,在项目开发各年度进行 各年度应分摊的土地增值税=土地增值税总额×(项目年度销售收入÷ 本公告所称销售收入包括视同销售房地产的收入,但不包括企业销售的 增值额

关于房地产开发企业注销前有关企业所得税处理问题公告

格式:pdf

大小:10KB

页数:3P

4.4

国家税务总局公告 2010年第29号 国家税务总局关于房地产开发企业 注销前有关企业所得税处理问题的公告

房地产开发有关企业所得税问题的通知精华文档

国家税务总局关于房地产开发业务征收企业所得税问题的通知 国家税务总局关于房地产开发业务征收企业所得税问题的通知

格式:pdf

大小:829KB

页数:7P

4.7

(2006年3月6日国税发[2006]31号)为了加强和规范房地产开发企业的企业所得税征收管理,根据《中华人民共和国企业所得税暂行条例》及其实施细则、《中华人民共和国税收征收管理法》等有关法律、法规规定,结合房地产开发企业(以下简称开发企业)的经营特点,现就房地产开发的有关企业所得税同题通知如下:

国家税务总局关于房地产开发业务征收企业所得税问题的通知 国家税务总局关于房地产开发业务征收企业所得税问题的通知

格式:pdf

大小:52KB

页数:8P

4.5

2internationaltaxationinchina 2006-05 国家税务总局关于房地产开发业务征收企业所得税问题的通知 国税发[2006]31号2006年3月6日 各省、自治区、直辖市和计划单列市国家 税务局、地方税务局: 为了加强和规范房地产开发企业的企 业所得税征收管理,根据《中华人民共和 国企业所得税暂行条例》及其实施细则、 《中华人民共和国税收征收管理法》等有 关法律、法规规定,结合房地产开发企业 (以下简称开发企业)的经营特点,现就房 地产开发的有关企业所得税问题通知如 下: 一、关于未完工开发产品的税务处理 问题 开发企业开发、建造的住宅、商业用 房以及其他建筑物、附着物、配套设施等 开发产品,在其未完工前采取预售方式销 售的,其预售收入先按预计计税毛利率分 季(或月)计算出当期毛利额,扣除相关的 期间费用、营业税金及附加后再计入当期 应纳税所得额,待开发

解读《国家税务总局关于房地产开发业务征收企业所得税问题的通知》 解读《国家税务总局关于房地产开发业务征收企业所得税问题的通知》

格式:pdf

大小:36KB

页数:3P

4.4

《国家税务总局关于房地产开发有关企业所得税问题的通知》自2006年1月1日起执行,(国税发〔2003〕83号)同时废止。

国家税务总局关于房地产开发业务征收企业所得税问题的通知 国家税务总局关于房地产开发业务征收企业所得税问题的通知

格式:pdf

大小:25KB

页数:5P

4.4

装 订 线 42中国税务2006年第5期chinataxation 税务法规公报 (五)受托机构和证券登记托管机构应向其信托项目主管税务机关和机构投资者所在地税务机关提供有关信托项目 的全部财务信息以及向机构投资者分配收益的详细信息。 (六)机构投资者从信托项目清算分配中取得的收入,应按企业所得税的政策规定缴纳企业所得税,清算发生的损 失可按企业所得税的政策规定扣除。 四、受托机构处置发起机构委托管理的信贷资产时,属于本通知未尽事项的,应按现行税收法律、法规及政策规 定处理。 五、本通知自信贷资产证券化业务试点之日起执行。 抄送:国务院办公厅,中国人民银行,中国银行业监督管理委员会,国家开发银行,中国建设银行,财政部驻各 省、自治区、直辖市、计划单列市财政监察专员办事处 国家税务总局 关于房地产开发业务征收企业所得税问题的通知 2006年3月6日国税发[2

浅议加强房地产开发企业所得税管理

格式:pdf

大小:85KB

页数:1P

3

浅议加强房地产开发企业所得税管理——研究房地产企业所得税,不外乎从房地产企业应纳税所得额谈起。所谓房地产企业应纳税所得额,是指每一纳税年度房地产经营收入总额,减去准予扣除项目金额。这个公式涉及到两个因素,一是房地产经营收入,二是准予扣除项目的问题...

房地产开发有关企业所得税问题的通知最新文档

国家税务总局关于建筑企业所得税征管有关问题的通知

格式:pdf

大小:101KB

页数:1P

4.6

为加强和规范建筑企业所得税的征收管理,根据《中华人民共和国企业所得税法》及其实施条例、《中华人民共和国税收征收管理法》及其实施细则、《国家税务总局关于印发〈跨地区经营汇总纳税企业所得税征收管理暂行办法〉的通知》(国税发(2008)28号)的规定,现对跨地区(指跨省、自治区、直辖市和计划单列市,下同)经营建筑企业所得税征收管理问题通知如下:

关于建筑企业所得税征管有关问题的通知

格式:pdf

大小:142KB

页数:1P

4.7

国税函[2010]39号各省、自治区、直辖市和计划单列市国家税务局、地方税务局:为加强和规范建筑企业所得税的征收管理,根据《中华人民共和国企业所得税法》及其实施条例、《中华人民共和国税收征

国家税务总局关于建筑企业所得税征管有关问题的通知

格式:pdf

大小:54KB

页数:1P

4.7

各省、自治区、直辖市和计划单列市国家税务局、地方税务局:\r\n为加强和规范建筑企业所得税的征收管理,根据《中华人民共和国企业所得税法》及其实施条例、《中华人民共和国税收征收管理法》及其实施细则、《国家税务总局关于印发(跨地区经营汇总纳税企业所得税征收管理暂行办法)的通知》(国税发[2008]28号)的规定,

国家税务总局关于建筑企业所得税征管有关问题的通知

格式:pdf

大小:12KB

页数:1P

4.8

2010年1月26日国税函[2010]39号各省、自治区、直辖市和计划单列市国家税务局、地方税务局:为加强和规范建筑企业所得税的征收管理,根据《中华人民共和国企业所得税法》及其实施条例、《中华人民共和国税收征收管理法》及其实施细则、《国家税务总局关于印发〈跨地区经营汇总纳税企业所得税征收管理暂行办法〉的

房地产开发企业注销前多缴的企业所得税如何处理 房地产开发企业注销前多缴的企业所得税如何处理

格式:pdf

大小:1.2MB

页数:2P

4.5

问:本公司为房地产开发公司,土地增值税是按照开具发票金额预缴.达到土地增值税清算条件后,经清算为多缴土地增值税.因本公司项目开发完毕后需要注销清算.请问,预征土地增值税导致多缴的企业所得税是否应当退税?

关于房地产开发企业所得税征管问题的思考与建议 关于房地产开发企业所得税征管问题的思考与建议

格式:pdf

大小:180KB

页数:未知

4.5

随着房地产行业的迅猛发展,房地产业巳成为我国国民经济的支柱产业之一,成为拉动各地区税收增长的重要组成部分。但是目前针对房地产开发企业税收征管中仍存在一些亟待解决的问题,特别是在开发项目企业所得税的预缴与清算方面还存在很多征管问题。本文就此方面的主要涉税问题、产生原因进行了探讨并提出了征管建议。

浅议房地产开发企业所得税业务的财税处理 浅议房地产开发企业所得税业务的财税处理

格式:pdf

大小:97KB

页数:未知

4.4

新的《企业所得税法》从2008年1月1日起开始实施,企业的所得税财务税务处理比较复杂,涉及面较广。而房地产企业的所得税业务有一些区别于其他企业特殊的处理,本文将针对房地产业务所得税预计的时间性差异、投资性房地产、预缴所得税的抵亏等几种特有业务进行分析、总结和归纳。

解读《国家税务总局关于房地产开发业务征收企业所得税问题的通知》 解读《国家税务总局关于房地产开发业务征收企业所得税问题的通知》

格式:pdf

大小:204KB

页数:未知

4.6

《国家税务总局关于房地产开发有关企业所得税问题的通知》自2006年1月1日起执行,(国税发[2003]83号)同时废止。

房地产开发有关企业所得税问题的通知相关

文辑推荐

知识推荐

百科推荐

职位:化工管道工程师

擅长专业:土建 安装 装饰 市政 园林