房地产估价师-论使用收益现值法评估的精度和误差问题

格式:pdf

大小:19KB

页数:3P

人气 :73

4.7

4.7

1 房地产估价师 :论使用收益现值法评估的精 度和误差问题 内容提要:中国证监会 2004 年的第一号文件就使用收益现值法 做出了精度方面的刚性规定。 本文以系统论的思维方式使用一般的误 差理论用收益现值法为对象分析了评估的精度与误差问题。 本文重点 分析评估的系统误差;指出评估理论的不完善,并提出解决的方案; 最后指出了收益现值法的几种可能的命运; 给出了衡量评估工作的综 合评价体系。 一、问题的来由和分析 中国证监会 2004 年的第一号文件 《关于进一步提高上市公司财 务信息披露质量的通知》 对收益现值法使用预测收益数据和评估结果 提出了严格的刚性规定: 与实现的利润相比低于 0~10%内是不需要 进行解释工作的; 10%~20%应当做出解释和道歉;超过 20%时需 要被审查。国务院国有资产监督委员会、部令 2004 年第 03 号《国 有产权转让管理暂行办法》 规定当交易价格低于

房地产估价师房地产估价案例与分析章节讲义 (2)

第一章房地产估价文书写作 考试大纲: 考试目的 本部分的考试目的是测试应考人员对房地产估价主要文书写作的了解、熟悉和掌握程度。 考试要求 要求考试掌握本章内容。 建议重点把握: 本章非常重要,反映估价师的能力 1.掌握第二节房地产估价报告的构成要素及其写作; 指错题估价报告规范格式,考试知识点多,占分值10-20分 2.熟悉房地产估价报告的文字要求。 内容讲解 第一节房地产估价文书概述 一、房地产估价文书的种类及作用 完成一个房地产估价项目,需要经过受理委托、拟定估价作业方案、搜集资料、实地查看、选 定估价方法进行测算、撰写估价报告、估价资料归档等环节,不同的环节需要有不同的估价文书。 概括起来,估价文书主要有以下几种: (一)估价委托书 估价机构在受理一项估价业务时,需要与估价需求方进行沟通、协商,明确估价目的、估价对 象、估价时点等基本事项,以及估价服务收费标准、收费依据、付款

房地产估价师房地产估价案例与分析章节讲义

第一章房地产估价文书写作 考试大纲: 考试目的 本部分的考试目的是测试应考人员对房地产估价主要文书写作的了解、熟悉和掌握程度。 考试要求 要求考试掌握本章内容。 建议重点把握: 本章非常重要,反映估价师的能力 1.掌握第二节房地产估价报告的构成要素及其写作; 指错题估价报告规范格式,考试知识点多,占分值10-20分 2.熟悉房地产估价报告的文字要求。 内容讲解 第一节房地产估价文书概述 一、房地产估价文书的种类及作用 完成一个房地产估价项目,需要经过受理委托、拟定估价作业方案、搜集资料、实地查看、选 定估价方法进行测算、撰写估价报告、估价资料归档等环节,不同的环节需要有不同的估价文书。 概括起来,估价文书主要有以下几种: (一)估价委托书 估价机构在受理一项估价业务时,需要与估价需求方进行沟通、协商,明确估价目的、估价对 象、估价时点等基本事项,以及估价服务收费标准、收费依据、付款

编辑推荐下载

房地产估价师注册管理办法

房地产估价师注册管理办法 房地产估价师注册管理办法

格式:pdf

大小:268KB

页数:4P

4.5

第一章总则第一条为了加强对房地产估价师的注册管理,完善房地产价格评估制度和房地产价格评估人员执业资格认证制度,提高房地产价格评估水平,根据《中华人民共和国城市房地产管理法》和有关法律、法规的规定,制定本办法。第二条本办法所称房地产估价师,是指经全国房地产估价师执业资格统一考试合格后,按照本办法的规定注册,取得《房地产估价师注册证》,并从事房地产估价活动的人员。第三条国家实行房地产估价师注册制度。经全国房地产估价师执业资格统一考试

房地产估价师注册管理办法 房地产估价师注册管理办法

格式:pdf

大小:96KB

页数:未知

4.6

房地产估价师注册管理办法中华人民共和国建设部令第64号《房地产估价师注册管理办法》已于1998年8月3日经第四次部常务会议通过,现予发布,自1998年9月1日起施行。部长俞正声1998年8月20日第一章总则第一条为了加强对房地产估价师的注册管理,完善...

房地产估价师论使用收益现值法评估精度和误差问题热门文档

房地产估价师注册管理办法 房地产估价师注册管理办法

格式:pdf

大小:197KB

页数:未知

4.5

中华人民共和国建设部令第64号《房地产估价师注册管理办法》已于1998年8月3日经第四次部常务会议通过,现予发布,自1998年9月1日起施行。部长俞正声一九九八年八月二十日

注册房地产估价师管理办法

格式:pdf

大小:257KB

页数:4P

4.6

第二十六条所列行为之一的,由县级以上地方人民政府建设 主管部门或者其他有关部门给予警告,责令改正,没有违法 所得的,处以1万元以下的罚款;有违法所得的,处以违法所 得3倍以下且不超过3万元的罚款。 第三十八条 违反本规定,注册建造师或者其聘用单位 未按照要求提供注册建造师信用档案信息的,由县级以上地 方人民政府建设主管部门或者其他有关部门责令限期改正; 逾期未改正的,可处以1000元以上1万元以下的罚款。 第三十九条 聘用单位为申请人提供虚假注册材料的, 由县级以上地方人民政府建设主管部门或者其他有关部门 给予警告,责令限期改正;逾期未改正的,可处以1万元以上 3万元以下的罚款。 第四十条 县级以上人民政府建设主管部门及其工作 人员,在注册建造师管理工作中,有下列情形之一的,由其上 级行政机关或者监察机关责令改正,对直接负责

注册房地产估价师管理办法 注册房地产估价师管理办法

格式:pdf

大小:418KB

页数:5P

4.5

中华人民共和国建设部令第151号《注册房地产估价师管理办法》已于2006年3月7日经建设部第86次常务会议讨论通过,现予发布,自2007年3月1日起施行。部长汪光焘二○○六年十二月二十五日

注册房地产估价师管理办法 注册房地产估价师管理办法

格式:pdf

大小:149KB

页数:未知

4.6

中华人民共和国建设部令第151号《注册房地产估价师管理办法》已于2006年3月7日经建设部第86次常务会议讨论通过,现予发布,自2007年3月1日起施行。

房地产估价师论使用收益现值法评估精度和误差问题精华文档

注册房地产估价师管理办法

格式:pdf

大小:843KB

页数:9P

4.6

30 部门规章 注册房地产估价师管理办法 [公布机关]建设部[文(令)号]第151号令 [公布日期]2006112125[类 别]行政法·建设 [施行日期]20071311[同时废止法规]1998年《房地产估价师 注册管理办法》等文件 第一章 总 则 第一条 为了加强对注册房地产估价师的管理,完善房地产价格评 估制度和房地产价格评估人员资格认证制度,规范注册房地产估价师行 为,维护公共利益和房地产估价市场秩序,根据《中华人民共和国城市房 地产管理法》、《中华人民共和国行政许可法》等有关法律、行政法规,制 定本办法。 第二条 中华人民共和国境内注册房地产估价师的注册、执业、继 续教育和监督管理,适用本办法。 第三条 本办法所称注册房地产估价师,是指通过全国房地产估价 师执业资格考试或者资格认定、资格互认,取得中华人民共和国房地产

房地产估价师注册管理办法 房地产估价师注册管理办法

格式:pdf

大小:197KB

页数:7P

4.5

中华人民共和国建设部令第64号《房地产估价师注册管理办法》已于1998年8月3日经第四次部常务会议通过,现予发布,自1998年9月1日起施行。部长俞正声一九九八年八月二十日

内地房地产估价师眼中的香港估价 内地房地产估价师眼中的香港估价

格式:pdf

大小:69KB

页数:未知

4.5

十年前刚刚开始接触房地产估价时,就知道了国际上对于这门在国内刚开始起步的行业有多种称谓。印象最深的就是当时尚未回归的香港秉承英国的传统称为测量师,甚至还冠以“皇家”的称号,就更加显其身份和地位的尊贵。

注册房地产估价师、注册资产评估师的分工与协作 注册房地产估价师、注册资产评估师的分工与协作

格式:pdf

大小:79KB

页数:未知

4.4

注册房地产估价师(简称crea)、注册资产评估师(简称cpv)都是国家人事部规划的执业资格,都要通过国家统一考试,由国家确认批准注册。由于两者从业机构都属中介咨询评估行业,评估对象又有一定交叉,加上两种执业制度的建立尚处于起步阶段,人们普遍对其关系认识不清。

房地产估价师论使用收益现值法评估精度和误差问题最新文档

2008房地产估价师《房地产估价理论与方法》试题

格式:pdf

大小:1.0MB

页数:12P

4.7

2008年房地产估价师考试《房地产估价理论与方法》试卷 一、单项选择题(共35题,每题1分、每题的备选答案中只有一个最符合题意,请在 答题卡上涂黑其相应的编号) 1、评估征收房地产造成的停产停业损失,属于()业务。 a.传统价值评估 b.价值分配 c.相关经济损失评估 d.价值减损评估 2、下列房地产估价原则中适用于房地产抵押估价,而不适用于城市房屋拆迁估价是 ()。 a.最高最佳使用原则 b.合法原则 c.替代原则 d.谨慎原则 3、采用假设开发法评估某待开发房地产的价值,适用的估价前提是"被迫转让前提"。 该估价是因()的需要。 a.房地产作价入股 b.法院强制拍卖 c.房地产税收 d.房地产征收补偿 4、某出租写字楼的完全产权价值为2000万元,出租人权益价值为1600万元,则承租 人权益价值为()万元。 a.-40 b.400 c.1800

2010年房地产估价师《房地产估价理论与方法》

格式:pdf

大小:628KB

页数:8P

4.5

2010年房地产估价师《房地产估价理论与方法》考试试卷及答案 一、单项选择题(共35题,每题1分。每题的备选答案中只有一个最符合题意请在答题 卡上涂黑其相应的编号) 1.下列房地产估价相关活动中属于传统价值评估业务范畴的是() a.高层建筑地价分摊 b.房地产投资价值评估 c.因环境污染导致的房地产价值减损评估 d.城市房屋拆迁中的停业损失评估 2.从科学且可操作性上看,能够用于判断一个评估价值的误差大小或者准确性的是 () a.估价对象的真实价值 b.估价对象的重置价格 c.估价对象的实际成交价格 d.合格估价师的重新估价结果 3.一个估价项目中的估价时点本质上是由()决定的 a.估价委托合同签订时间 b.估价目的 c.实地查勘估价对象的时间 d.委托人意愿 4.房地产供给有限特性的本质是() a.土地的总量有限 b.房地产的不可移动性 c.房地产的独一无二性 d.房地

2010年房地产估价师《房地产估价理论与方法》真题(三)

格式:pdf

大小:312KB

页数:3P

4.5

招考信息、复习资料、在线辅导、网络视频、考生分享 建设工程考试网www.***.*** 2010年房地产估价师《房地产估价理论与方法》真题 (三) 22.城市房屋拆迁补偿评估

2008房地产估价师《房地产估价理论与方法》试题 (2)

格式:pdf

大小:1.0MB

页数:12P

4.7

2008年房地产估价师考试《房地产估价理论与方法》试卷 一、单项选择题(共35题,每题1分、每题的备选答案中只有一个最符合题意,请在 答题卡上涂黑其相应的编号) 1、评估征收房地产造成的停产停业损失,属于()业务。 a.传统价值评估 b.价值分配 c.相关经济损失评估 d.价值减损评估 2、下列房地产估价原则中适用于房地产抵押估价,而不适用于城市房屋拆迁估价是 ()。 a.最高最佳使用原则 b.合法原则 c.替代原则 d.谨慎原则 3、采用假设开发法评估某待开发房地产的价值,适用的估价前提是"被迫转让前提"。 该估价是因()的需要。 a.房地产作价入股 b.法院强制拍卖 c.房地产税收 d.房地产征收补偿 4、某出租写字楼的完全产权价值为2000万元,出租人权益价值为1600万元,则承租 人权益价值为()万元。 a.-40 b.400 c.1800

房地产估价中使用收益法应注意的问题 房地产估价中使用收益法应注意的问题

格式:pdf

大小:28KB

页数:5P

4.4

在运用收益法进行房地产估价时,目前存在着许多问题,他们都不同程度地影响了估价过程的科学性和估价结果的精确度。这些问题主要体现在收益法的适用范围和参数确定及资本化率的确定等几方面。

房地产估价中使用收益还原法应注意的问题 房地产估价中使用收益还原法应注意的问题

格式:pdf

大小:124KB

页数:未知

4.8

本文分析了收益还原法的优点和不足,并对收益还原法运用中关于纯收益、还原利率、收益年限等应注意的问题进行了较为详细的说明

房地产估价收益法使用的几个问题 房地产估价收益法使用的几个问题

格式:pdf

大小:200KB

页数:未知

4.7

一、问题的提出\r\n《房地产估价规范》2.0.13收益法的定义是:预计估价对象未来的正常净收益,选用适当的资本化率将其折现到估价时点后累加,以此估算估价对象的客观合理价格或价值的方法。

房地产估价师初始注册申请表

格式:pdf

大小:49KB

页数:5P

4.7

房地产估价师初始注册申请表 省、自治区、 直辖市名称 申请人姓名 申请执业 单位 填表日期 中华人民共和国建设部制 填表须知 一、本表供全国房地产估价师执业资格考试合格人员申请初始注册时使用。申请人及有 关单位应以诚实信用的原则认真填写,保证所填写内容的真实、完整和准确,并应完全明白 虚假填写可能导致的后果。 二、可用计算机或钢笔、签字笔填写,字迹要端正清楚,不得涂改。 三、日期一律填写公历年月日,用“.”分隔年、月、日,其中年写四位,月和日写两 位,如“2001年3月1日”应填写为“2001.03.01”。 四、所在省:填写申请执业单位所在的省或自治区、直辖市。 五、所在市:填写申请执业单位所在的地级市。 六、身份证件类型和号码:填写身份证及其完整的号码。无身份证的,应填写军官证、 护照及其完整的号码。 七、毕业院校:填写最高学历的毕业院校名称。

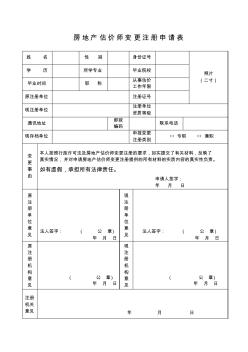

房地产估价师变更注册申请表 (2)

格式:pdf

大小:44KB

页数:5P

4.6

房地产估价师变更注册申请表 姓名性别身份证号 照片 (二寸) 学历所学专业毕业院校 毕业时间职称 从事估价 工作年限 原注册单位注册证号 现注册单位 注册单位 资质等级 通讯地址 邮政 编码 联系电话 现存档单位 申报变更 注册类别 □专职□兼职 变 更 事 由 本人按照行政许可法及房地产估价师变更注册的要求,如实提交了有关材料,反映了 真实情况,并对申请房地产估价师变更注册提供的所有材料的实质内容的真实性负责。 如有虚假,承担所有法律责任。 申请人签字: 年月日 原 注 册 单 位 意 见 法人签字:(公章) 年月日 现 注 册 单 位 意 见 法人签字:(公章) 年月日 原 注 册 机 构 意 见 (公章) 年月日 现

房地产估价师论使用收益现值法评估精度和误差问题相关

文辑推荐

知识推荐

百科推荐

职位:水文水资源工程师

擅长专业:土建 安装 装饰 市政 园林