抵押房地产的公开市场价值、抵押价值及变现价值

格式:pdf

大小:31KB

页数:3P

人气 :71

4.6

4.6

在金融机构发放抵押贷款时,抵押房地产的价值是确定房地产抵押贷款的贷款额的一个重要参数。我国《房地产抵押估价指导意见》规定:房地产抵押估价采用公开市场价值标准,房地产抵押价值等于假定未设立法定优先受偿权利下的市场价值减去房地产估价师知悉的法定优先受偿款。但是,金融机构通过变卖或拍卖方式行使处置权和收益权得到变现净值或清算净值,因而金融机构房地产抵押所追求的是“变现净值”或“清算净值”标准,不是公开市场价值标准。所以,金融机构要防范金融风险,科学确定房地产抵押贷款的贷款额,就必须准确界定抵押房地产的市场价值、抵押价值和变现价值。

房地产抵押价值评估研究

房地产抵押价值评估研究 房地产抵押价值评估研究

传统房地产评估方法成本法、收益法和市场法的有限性和主观性太强,所以应用模糊数学中的模糊综合评价模型把评估房地产价值的不确定性因素先定性,再定量.得出适合于房地产抵押价值评估的模型,并运用到实例中验证合理性.

抵押房地产价值协议书 (2)

抵押房地产价值协议书 抵押人(甲方): 抵押权人(乙方): 一、协议目的:办理房地产抵押登记提供价值依据; 二、抵押房地产座落于, 房屋所有权证号:宁房权证字第号,(丘号:), 抵押建筑面积; 三、协议结论,抵押人与抵押权人经平等协商,共同确认抵押房地产 的价值为人民币(大写),小写; 四、议经甲、乙双方法定代表人或授权代理人签字并加盖公章生效。 抵押人(公章):抵押权人(公章): 法定代表人(签章):法定代表人(签章): 代理人(签章):代理人(签章): 年月日年月日

编辑推荐下载

抵押房地产价值协议书

格式:pdf

大小:7KB

页数:1P

4.6

抵押房地产价值协议书 抵押人(甲方): 抵押权人(乙方): 一、协议目的:办理房地产抵押登记提供价值依据; 二、抵押房地产座落于, 房屋所有权证号:宁房权证字第号,(丘号:), 抵押建筑面积; 三、协议结论,抵押人与抵押权人经平等协商,共同确认抵押房地产 的价值为人民币(大写),小写; 四、议经甲、乙双方法定代表人或授权代理人签字并加盖公章生效。 抵押人(公章):抵押权人(公章): 法定代表人(签章):法定代表人(签章): 代理人(签章):代理人(签章): 年月日年月日

论新形势下的房地产抵押价值评估 论新形势下的房地产抵押价值评估

格式:pdf

大小:93KB

页数:未知

4.8

2006年年初,国家建设部、中国人民银行、中国银监会联合下发了《关于规范与银行信贷业务相关的房地产抵押估价管理有关问题的通知》,并同期制定了《房地产抵押估价指导意见》,该意见的出台,是金融机构降低自身信贷风险、规范房地产估价市场行为的一个重大举措,对房地产估价特别是抵押价值评估的影响很大,意义深远。为此,长沙市各大银行也积极作出回应,其中长沙市商业银行率先提出了《不动产抵押物变现能力评估管理暂行办法》,对新形势下不动产抵押物评估进行了规范,从评估的范围原则、操作管理、报告的具体要求等各个方面对估价机构做了详尽的要求并制定了相应的罚则。这一系列方案的出台,是在目前房地产业异常火爆并带动房地产中介行业快速发展的前提下,金融机构出于防范和控制自身风险而给我们房地产抵押价值评估提出的新课题,因此有必要引起我们的高度重视和认真研究。

抵押房地产的公开市场价值、抵押价值及变现价值热门文档

简析房地产抵押价值的评估 简析房地产抵押价值的评估

格式:pdf

大小:118KB

页数:未知

4.5

随着房地产市场日趋完善,金融机构风险意识不断增强,房地产抵押评估业务也随着各商业银行房地产抵押贷款量的上升而发展。如南京市的房地产抵押担保额1994年为8.2亿元、1995年为17.8亿元、1996年约46亿元,房地产抵押评估值也按比例大幅递增。

关于房地产抵押价值的思考 关于房地产抵押价值的思考

格式:pdf

大小:37KB

页数:2P

4.4

在深圳,房地产评估机构所做的评估业务中,抵押房地产价值评估占了大约3/4,全国其它地方应该与此大同小异。但是我们对于房地产抵押价值概念的了解却是模糊的。房地产的抵押价值是不是就是房地

在建工程的房地产价值评估与抵押 在建工程的房地产价值评估与抵押

格式:pdf

大小:181KB

页数:1P

4.4

随着城市经济的发展,城市房地产经济日益活跃,在房地产交易市场管理中,房地产价格评估已经逐步趋向正常化、规范化。而房地产抵押贷款作为一种新的融资形式,为债权人提供了安全的信贷环境,也为债务人提供了灵活的资金占用方式,受到了社会的欢迎。然而,在某种特定条件下,一些房地产品由于受到工期、建材价格等诸多因素影响,需要提前对其产权、房地产价值进行确认和评定,因此,在建工程的房地产价

浅议产权式房地产的抵押价值评估 浅议产权式房地产的抵押价值评估

格式:pdf

大小:138KB

页数:未知

4.4

本文通过分析产权式房地产的营销模式,揭示这种资金运作过程中的风险以及开发商售价的内涵与真谛。提出了该类房地产抵押价值评估的办法.并针对资本化率提出新的确定思路。

就房地产的不同类型谈抵押价值评估 就房地产的不同类型谈抵押价值评估

格式:pdf

大小:78KB

页数:未知

4.7

房地产的低押价值与一般房地产评估价值的差异性.引起抵押房地产估价的原则、方法的不同。笔者在此重点从房地产的不同状态及存在和潜在的债务、债权状况入手,对不同类型房地产的抵押价值评估中应采用的方法及注意的问题进行重要分析,供评估人员参考。

抵押房地产的公开市场价值、抵押价值及变现价值精华文档

浅议房地产抵押价值的评估 浅议房地产抵押价值的评估

格式:pdf

大小:150KB

页数:未知

4.5

房地产金融中,房地产作为贷款的抵押物,如何确定抵押物的价值,是金融机构风险管理的重要内容之一。房地产抵押是指抵押人以其合法拥有的房地产以不转移占有的方式向抵押权人提供债务履行担保的行为。所谓抵押房地产是指抵押人抵押给债权人的合法拥有的法律允许转让的房屋所有权、土地使用权和其他房地产权利。房地产抵押价值是确定贷款额度的依据。因此,房地产抵押评估工作对于抵御贷款风险来说,显得尤为重要。

在建工程的房地产价值评估与抵押 在建工程的房地产价值评估与抵押

格式:pdf

大小:87KB

页数:1P

4.3

随着城市经济的发展,城市房地产经济日益活跃,在房地产交易市场管理中,房地产价格评估已经逐步趋向正常化、规范化。而房地产抵押贷款作为一种新的融资形式,为债权人提供了安全的信贷环境,也为债务人提供了灵活的资金占用方式,受到了社会的欢迎。然而,在某种特定条件下,一些房地产品由于受到工期、建材价格等诸多因素影响,需要提前对其产权、房地产价值进行确认和评定,因此,在建工程的房地产价

关于房地产抵押价值的思考 关于房地产抵押价值的思考

格式:pdf

大小:129KB

页数:未知

4.5

在我们深圳,房地产评估机构所做的评估业务中,抵押房地产价值评估占了大约3/4,全国其它地方应该与此大同小异。但是我们对于房地产抵押价值概念的了解是模糊的。房地产的抵押价值是不是就是房地产的市场价值?在这一点上,我认为《房地产估价规范》中的规定是不严密的,也是与评估实践相脱节的。这里我们主要以房地产抵押贷款这种典型的债权及其担保形式为例来做一点探讨。

在建工程的房地产价值评估与抵押 在建工程的房地产价值评估与抵押

格式:pdf

大小:87KB

页数:未知

4.8

随着城市经济的发展,城市房地产经济日益活跃,在房地产交易市场管理中,房地产价格评估已经逐步趋向正常化、规范化。而房地产抵押贷款作为一种新的融资形式,为债权人提供了安全的信贷环境,也为债务人提供了灵活的资金占用方式,受到了社会的欢迎。然而,在某种特定条件下,一些房地产品由于受到工期、建材价格等诸多因素影响,需要提前对其产权、房地产价值进行确认和评定,因此,在建工程的房地产价

浅谈房地产抵押价值评估的重要性

格式:pdf

大小:528KB

页数:3P

4.6

我国开展房地产抵押价值评估工作已有十几年的历史了,随着市场化的进程加快,房地产估价机构、估价队伍得到了迅速全面的发展,估价技术渐趋成熟,有关的行业管理和行政许可不断规范。但在日趋激烈的市场竞争环境下,也产生了许多诸如恶性竞争、职业操守偏离等问题。为了加强房地产抵押估价业务管理,防范房地产信贷风险,维护房地产抵押当

抵押房地产的公开市场价值、抵押价值及变现价值最新文档

简析房地产抵押价值的评估 简析房地产抵押价值的评估

格式:pdf

大小:118KB

页数:3P

4.8

随着房地产市场日趋完善,金融机构风险意识不断增强,房地产抵押评估业务也随着各商业银行房地产抵押贷款量的上升而发展。如南京市的房地产抵押担保额1994年为8.2亿元、1995年为17.8亿元、1996年约46亿元,房地产抵押评估值也按比例大幅递增。

浅谈房地产抵押价值评估的必要性 浅谈房地产抵押价值评估的必要性

格式:pdf

大小:96KB

页数:未知

4.6

在中国开展房地产抵押价值评估工作已有十几年的历史了,随着市场化进程的加快,房地产估价机构、估价人员得到了迅速全面的发展,估价技术渐趋成熟,有关的行业管理和行政许可不断规范。但在激烈市场竞争环境下,也产生了许多诸如恶性竞争、职业操守偏离等问题。为了加强房地产抵押估价业务管理,防范房地产信贷风险,维护房地产抵押当事人的合法权益,2006年1月13日,建设部、中国人民银行、中国银行业监督管理委员会联合颁布了《关于规范与银行信贷业务相关的房地产抵押估价管理有关问题的通知》(以下简称《通知》),同时配套发布了《房地产抵押估价指导意见》(以下简称《指导意见》),在实践中对指导房地产估价机构开展工作具有现实意义,现结合《通知》和《指导意见》谈谈房地产抵押价值评估的必要性,权当作学习的一点体会,敬请批评指正。

房地产抵押价值估价报告1

格式:pdf

大小:67KB

页数:23P

4.4

房地产抵押估价报告 估价项目名称:桐君街道桐江花园13幢204室住宅房地产抵押价值评估 委托方:孙豪 估价方:桐庐县诚信房地产评估事务所 估价人员:姚红英、岑建军 估价作业日期:二00九年十一月四日至二00九年十一月五日 估价报告编号:桐诚房估(2009)字第333号 目录 第一部分致委托估价方函―――――――――――――――――――――――3 第二部分注册房地产估价师声明――――――――――――――――――――4 第三部分估价的假设和限制条件――――――――――――――――――――6 第四部分房地产抵押估价结果报告―――――――――――――――――――8 一、委托估价方――――――――――――――――――――――――――8 二、估价机构―――――――――――――――――――――――――――8 三、估价目的――――

探析抵押价值定义对房地产抵押估价造成的影响 探析抵押价值定义对房地产抵押估价造成的影响

格式:pdf

大小:221KB

页数:2P

4.7

随着房地产市场的迅速发展,房地产价格一路走高,并且大部分城市房地产价格存在虚高。而在我国房地产抵押估价并没有充分考虑房地产价格的虚高,以目前的房地产抵押价值定义估价的房地产抵押价值都偏高,在我国商业银行的房地产抵押贷款所占比例比较高的情况下,一旦房地产市场萧条造成房地产价格下降,商业银行存在很大的房地产抵押贷款收不回的风险。

房地产抵押与租赁并存对实现抵押权的影响

房地产抵押与租赁并存对实现抵押权的影响 房地产抵押与租赁并存对实现抵押权的影响

格式:pdf

大小:36KB

页数:未知

4.5

本文就房地产抵押与租赁的先后顺序及两者之间存在的矛盾进行法律解读,对租赁合同是否经过登记公示、抵押权是否受到影响和抵押权和租赁权进行分析研究,指出我国目前租赁权登记公示法律制度存在不足,有待进一步完善。

抵押房地产价格评估风险及其诱因分析 抵押房地产价格评估风险及其诱因分析

格式:pdf

大小:212KB

页数:4P

4.7

为了降低抵押房地产价格评估风险,保护金融机构和评估机构的利益,推动我国抵押贷款市场的健康发展,探讨了抵押房地产价格评估风险的含义、分类,并运用委托代理理论、交费费用理论、寻租理论等分析了抵押房地产价格评估风险产生的诱因。

浅议抵押房地产价格评估风险 浅议抵押房地产价格评估风险

格式:pdf

大小:144KB

页数:未知

4.3

近几年,房地产行业迅猛发展,已逐步成为了我国的经济支柱,对社会经济的稳定发展起着不可估量的作用。价值评估是房地产行业的中介产业,在房地产抵押、保险等方面其中重要作用。随着住房制度的不断更新,房地产价值评估行业也应顺应时代发展,转变管理模式,促使房地产向金融事业方向发展。

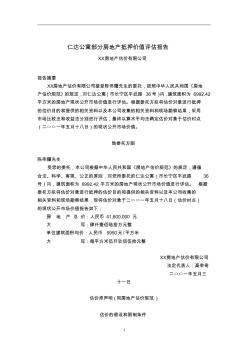

上海仁达公寓部分房地产抵押价值评估报告

格式:pdf

大小:125KB

页数:16P

4.6

1 仁达公寓部分房地产抵押价值评估报告 xx房地产估价有限公司 报告摘要 xx房地产估价有限公司接受陈伟耀先生的委托,按照中华人民共和国《房地 产估价规范》的规定,对仁达公寓(市长宁区平武路36号)内,建筑面积为6992.42 平方米的房地产现状公开市场价值进行评估。根据委托方拟将估价对象进行抵押 的估价目的和提供的相关资料以及本公司收集的相关资料和现场勘察结果,采用 市场比较法和收益法分别进行评估,最终以算术平均法确定估价对象于估价时点 (二○○一年五月十八日)的现状公开市场价值。 致委托方函 陈伟耀先生: 受您的委托,本公司根据中华人民共和国《房地产估价规范》的规定,遵循 合法、科学、客观、公正的原则,对您所委托的仁达公寓(市长宁区平武路36 号)内,建筑面积为6992.42平方米的房地产现状公开市场价值进行评估。根据 委托方拟将估价对象进行抵押的估价目的和提供的相关资料

房价波动中再议房地产抵押价值评估风险 房价波动中再议房地产抵押价值评估风险

格式:pdf

大小:61KB

页数:3P

4.8

本文简要回顾了2007年以来我国大陆地区房价的异常波动过程,指出\"价值高估风险\"和\"合法性不足风险\"是抵押评估中各类风险的集中体现,并深入剖析了这两类风险的集聚与显化过程。建议重新审视现有房地产抵押评估技术准则,以非公开市场基准下的抵押价值代替市场价值,并更多地考虑成本法和收益法的应用,以防范客观原因造成的上述两类抵押评估风险,进而提高抵押评估机构及商业银行抵抗系统性风险的能力。

抵押房地产的公开市场价值、抵押价值及变现价值相关

文辑推荐

知识推荐

百科推荐

职位:城乡规划及地理信息人员

擅长专业:土建 安装 装饰 市政 园林