城镇土地使用税

城镇土地使用税 城镇土地使用税 现行《中华人民共和国城镇土地使用税暂行条例》 规定:在城市、县城、建制镇、工矿区范围内使用土地的单 位和个人,为城镇土地使用税(以下简称土地使用税)的纳 税义务人(以下简称纳税人),应当依照本条例的规定缴纳 土地使用税。纳税义务人1.拥有土地使用权的单位 和个人是纳税人。2.拥有土地使用权的单位和个人不在 土地所在地的,其土地的实际使用人和代管人为纳税人。 3.土地使用权未确定的或权属纠纷未解决的,其实际使用人 为纳税人;4.土地使用权共有的,共有各方都是纳税人, 由共有各方分别纳税例如:几个单位共有一块土地使用 权,一方占60%,另两方各占20%,如果算出的税额为100 万,则分别按60、20、20的数额负担土地使用税。征 税范围城市、县城、建制镇和工矿区的国家所有、集体、 个人所有的土地。外商投资企业、外国企业和在华机构 的

城镇土地使用税

城镇土地使用税 城镇土地使用税是以开征范围的土地为征税对象,以实际占用的土地面积为计税标准,按规定税额对 拥有土地使用权的单位和个人征收的一种行为税。 目录 1基本信息 2应纳税额 3税收优惠 4对比信息 5国家扶植 6减免政策 7征收管理 8征收标准 城镇土地使用税是以开征范围的土地为征税对象,以实际占用的土地面积为计税标准,按规定税额对 拥有土地使用权的单位和个人征收的一种行为税。 城镇土地使用税属于资源税。现行 《中华人民共和国城镇土地使用税暂行条例》规定:在城市、县城、建制镇、工矿区范围内使用土地 的单位和个人,为城镇土地使用税(以下简称土地使用税)的纳税义务人(以下简称纳税人),应当 依照本条例的规定缴纳土地使用税。 纳税义务人城镇土地使用税 1.拥有土地使用权的单位和个人是纳税人。 2.拥有土地使用权的单位和个人不在土地所在地的,其土地的实际使用人和代管人为纳税人。

编辑推荐下载

成都土地使用税

格式:pdf

大小:18KB

页数:1P

4.6

4.6

成都市调整后的土地使用税标准 项目征收范围等级 每平方米 年税额 (元) 地域范围 1 中心城区(锦江区、 青羊区、金牛区、武 侯区、成华区、成都 高新区) 130 春熙路东段、春熙路南段、春熙路北段、上东大街、东大街、 红星路三段、青年路、正科甲巷、大科甲巷、小科甲巷、暑 袜北街、暑袜中街、暑袜南街、青石桥北街、染坊街、北新 街、中新街、南新街、骡马市街、青龙街、西玉龙街、盐市 口、总府街、太升南路、提督街 (以下20条街为新增街道) 人民南路一段、人民东路、东御街、西御街、梨花街、 滨江东路、滨江西路、上南大街、下南大街、琴台路、永陵 路、抚琴西路、人民北路一段、玉双路、猛追湾街、新华北 路、领事馆路、桐梓林路、丝管街、武侯祠大街 220一、二环路以内未列举的街道 316二环路外侧至三环路以内未列举的街道 412南部副中心站南组团区域 56中心城区其他

城镇土地使用税题目

格式:pdf

大小:10KB

页数:4P

4.4

1.(判断题)练习册169 对2014年以前已按规定免征城镇土地使用税的企业范围内荒山、林地、湖泊等占地,自2014 年1月1日起,全额征收城镇土地增值税(×) 解析:对2014年以前已按规定免征城镇土地使用税的企业范围内荒山、林地、湖泊等占地, 自2014年1月1日起至2015年12月31日,按应纳税额减半征收城镇土地使用税,自2016 年1月1日起,应税全额征收城镇土地增值税。 2.(单选题)练习册172 2014年甲盐场占地面积为300000平方米,其中办公用地35000平方米,生活区用地15000 平方米,盐摊用地250000平方米,已知当地规定的城镇土地使用税每平方米年税额为0.8 元,甲盐场当年应缴纳城镇土地使用税税额下列计算中,正确的是(d) a.(35000+250000)×0.8=2

单独建造的地下建筑勿忘缴土地使用税热门文档

上海市城镇土地使用税实施规定

格式:pdf

大小:10KB

页数:2P

4.8

上海市人民政府关于发布《上海市城镇土地使用税实施规定》的通知 沪府发〔2007〕42号 各区、县人民政府,市政府各委、办、局: 现发布《上海市城镇土地使用税实施规定》,请认真按照执行。 上海市人民政府 二○○七年十一月十二日 上海市城镇土地使用税实施规定 第一条根据《中华人民共和国城镇土地使用税暂行条例》,结合本市实际,制定本规定。 第二条本市下列区域内使用土地的单位和个人,应当缴纳城镇土地使用税: (一)外环线以内的区域; (二)长宁区、徐汇区和普陀区在外环线以外的区域; (三)外环线以外区县人民政府街道办事处管理的区域、建制镇人民政府所在区域和经市政府批准征 收城镇土地使用税的工业园区等其他区域。 前款第三项规定的建制镇人民政府所在区域的具体范围,由区县人民政府征求市地方税务局意见后确 定。 免征、减征城镇土地使用税的,按照国家有关规定执行。 第三条本市城镇土地使用税根据下列不同区

城镇土地使用税暂行条例

格式:pdf

大小:6KB

页数:3P

4.8

中华人民共和国城镇土地使用税暂行条例 (1988年9月27日中华人民共和国国务院令第17号发布根据2006 年12月31日《国务院关于修改〈中华人民共和国城镇土地使用税暂 行条例〉的决定》第一次修订根据2011年1月8日《国务院关于 废止和修改部分行政法规的决定》第二次修订根据2013年12月7 日《国务院关于修改部分行政法规的决定》第三次修订)[1] 第一条为了合理利用城镇土地,调节土地级差收入,提高土地 使用效益,加强土地管理,制定本条例。 第二条在城市、县城、建制镇、工矿区范围内使用土地的单位 和个人,为城镇土地使用税(以下简称土地使用税)的纳税人,应当 依照本条例的规定缴纳土地使用税。 前款所称单位,包括国有企业、集体企业、私营企业、股份制企 业、外商投资企业、外国企业以及其他企业和事业单位、社会团体、 国家机关、军队以及其他单位;所称

广州市城镇土地使用税征收标准

格式:pdf

大小:12KB

页数:3P

4.6

印发广州市城镇土地使用税 征收标准的通知 2008年4月11日穗府[2008]13号 各区、县级市人民政府,市政府各部门、各直属机构: 《广州市城镇土地使用税征收标准》已经省政府批复同意,现印发给你们, 请遵照执行。执行中遇到的问题,请径向市地税局反映。《广州市城镇土地分级 与适用税额标准规定》(市政府令[l997]第12号)按政府规章立法程序予以废 止。 广州市人民政府 广州市城镇土地使用税征收标准 根据《国务院关于修订的决定》 (国务院令[2006]第483号)的规定,结合我市实际情况,现对本市行政区域内 的土地分级征收城镇土地使用税的标准调整如下: 一、土地等级及税额。 土地等级一级二级三级四级五级六级 每平方米年税额27元18元10元6元4元3元 二、各等级土地具体范围。 (一)一级土地。

上海市城镇土地使用税

格式:pdf

大小:6KB

页数:2P

4.5

上海市城镇土地使用税实施规定 第一条根据《中华人民共和国城镇土地使用税暂行条例》,结合本市实际, 制定本规定。 第二条本市下列区域内使用土地的单位和个人,应当缴纳城镇土地使用税: (一)外环线以内的区域; (二)长宁区、徐汇区和普陀区在外环线以外的区域; (三)外环线以外区县人民政府街道办事处管理的区域、建制镇人民政府所 在区域和经市政府批准征收城镇土地使用税的工业园区等其他区域。 前款第三项规定的建制镇人民政府所在区域的具体范围,由区县人民政府征 求市地方税务局意见后确定。 免征、减征城镇土地使用税的,按照国家有关规定执行。 第三条本市城镇土地使用税根据下列不同区域,分为六个纳税等级: (一)内环线以内区域:一至三级; (二)内环线以外外环线以内区域:二至四级; (三)外环线以外区域:三至六级。 各纳税等级区域的具体范围,由市地方税务局确定并公布。 第四条各纳税等级区域的税额标准

建造地下设施需纳房产税与土地使用税吗

建造地下设施需纳房产税与土地使用税吗 建造地下设施需纳房产税与土地使用税吗

格式:pdf

大小:1.5MB

页数:2P

4.6

问:我是一家企业的主管会计.我单位为了解决职工车辆存放与就餐问题,近期准备在现有厂区内建造一个地下停车场与一个地下职工食堂.在这两个地下设施是否缴纳房产税与城镇土地使用税的问题上,出现了不同的看法.有人认为,应根据《财政部、税务总局关于房产税若干具体问题的解释和暂行规定》处理.该文件鼓励利用地下人防设施,对地下人防设施不征收房产税.也有人认为,地下停车场与地下职工食堂同属建筑设施,应当申报缴纳房产税.但主张申报纳税的人又拿不出政策依据.此外,还有人说,从2009年12月开始,地下建筑也开始征收城镇土地使用税了.请问,我单位准备建造的地下停车场与地下职工食堂需纳房产税和城镇土地使用税吗?地下建筑毕竟不同于地上房屋,对此税法有特殊规定吗?国家有什么扶持政策?

单独建造的地下建筑勿忘缴土地使用税精华文档

浅议如何加强房产税、土地使用税税收征管 浅议如何加强房产税、土地使用税税收征管

格式:pdf

大小:78KB

页数:3P

4.7

为加强房产税、土地使用税征收管理,规避征管风险,本文对这两个税种进行了专题评估调研,并对所发现的问题进行了归纳整理,从税种之间、税收与会计科目之间的钩稽关系等方面提出加强征管的意见和建议,与大家共同探讨。

利用计算机审计土地使用税的方法

格式:pdf

大小:109KB

页数:1P

4.5

计算机技术已经在地税的征收管理中广泛应用,在对地税征收业务数据进行审计时,可以利用计算机技术进行筛选、比对,以查找疑点,发现问题.但计算机技术只是实现审计目的的手段,重要的还是审计人员的目的是否明确,思路是否清晰.充分利用计算机技术的关键是审计人员对政策和对提取到的数据的了解程度,而这两个方面相互促进.

辽宁省城镇土地使用税实施办法

格式:pdf

大小:7KB

页数:3P

4.4

1 辽宁省城镇土地使用税实施办法 1992年5月19日辽宁省政府令第21号发布 第一条为合理利用城镇土地,提高土地使用效益,根据《中华人民共和国 城镇土地使用税暂行条例》(以下简称《条例》)的规定,结合我省实际情况,制 定本办法。 第二条凡在我省开征城镇土地(以下简称土地)使用税的范围内使用土地 或者依法拥有土地使用权的单位和个人,均为土地使用税的纳税义务人(以下简 称纳税人)应当依照《条例》和本办法的规定缴纳土地使用税。 纳税人不在土地所在地的,由代管人缴纳土地使用税;土地使用权未确定的, 由实际使用人缴纳土地使用税;土地使用权共有的,由共有各方按其实际占用的 土地面积分别缴纳土地使用税。 第三条土地使用税征收范围: (一)城市市区和郊区中设有街道办事处、居民委员会的地区; (二)县城建成区; (三)建制镇(镇人民政府所在地)建成区(注1); (四

青海省城镇土地使用税实施办法

格式:pdf

大小:6KB

页数:2P

4.3

《青海省城镇土地使用税实施办法》已经2007年6月29日省人民政府第66次常务会议审 议通过,现予公布,自公布之日起施行。 省长宋秀岩 二○○七年七月八日 青海省城镇土地使用税实施办法 第一条根据《中华人民共和国城镇土地使用税暂行条例》(以下简称《条例》)的规定, 结合本省实际,制定本办法。 第二条在本省城市、县城、建制镇、工矿区范围内使用土地的单位和个人,为城镇土 地使用税(以下简称土地使用税)的纳税人,应当依照《条例》和本办法的规定缴纳土地使 用税。 城市、县城、建制镇的具体征税范围,由市、县人民政府根据依法批准的城市规划和建 制镇规划确定。工矿区的具体征税范围,由各州(地、市)人民政府确定。 第三条土地使用税以纳税人实际占用的土地面积为计税依据,依照规定税额计算征 收。 纳税人或者地方税务机关对纳税人实际占用土地面积有异议的,以国土资源管理部门组 织

浙江省城镇土地使用税优惠政策

格式:pdf

大小:44KB

页数:6P

4.8

浙江省城镇土地使用税优惠政策的规定 索引号:002645232-06-2010-2010生成时间:2010.07.28发布机构:市财政局地税局 现代物流企业 减免条件:对占地较大的现代物流企业,按规定缴纳城镇土地 使用税确有困难的; 减免依据:《浙江省地方税务局关于促进第三产业发展的若干 意见》(浙地税发〔2005〕46号)。 报批期限:当年的年底前完成。 报送资料:(1)《减免税费基金申请审批表》;(2)纳税人 申请减免税的书面申请报告;(3)主管税务机关要求的其他材 料。 注:减免申请企业由省地税局审批。 亏损企业 减免条件:纳税人当年发生经营性亏损,可给予适当减免城 镇土地使用税的照顾,减免金额不超过企业当年实际发生的亏损 额。 减免依据:《国家税务局关于适当下放城镇土地使用税减免 税审批权限的通知》((92)国税发053号);《国家税务总

单独建造的地下建筑勿忘缴土地使用税最新文档

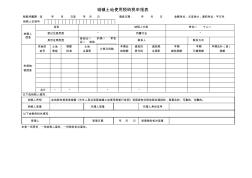

城镇土地使用税纳税申报表及填表说明

格式:pdf

大小:29KB

页数:3P

4.8

城镇土地使用税纳税申报表 税款所属期:自年月日至年月日填表日期:年月日金额单位:元至角分;面积单位:平方米 纳税人识别号 纳税人 信息 名称纳税人分类单位□个人□ 登记注册类型*所属行业* 身份证照类型 身份证□护照□军官 证□其他 联系人联系方式 申报纳 税信息 宗地的 地号 土地 等级 税额 标准 土地 总面积 计税月份数 本期应 纳税额 减免性 质代码 减免税 总面积 本期 减免税额 本期 已缴税额 本期应补(退) 税额 合计**** 以下由纳税人填写: 纳税人声明此纳税申报表是根据《中华人民共和国城镇土地使用税暂行条例》和国家有关税收规定填报的,是真实的、可靠的、完整的。 纳税人签章代理人签章代理人身份证号 以下由税务机关填写: 受理人受理日期年月日受理税务机关签章 本表一式两份,一份纳税人留存,一份税务机关留存

关于城镇土地使用税纳税义务发生时间问题探讨

格式:pdf

大小:12KB

页数:4P

4.7

关于城镇土地使用税纳税义务发生时间问题探讨 作者:纪长钦广东联建律师事务所律师 国家财政部、税务总局于2006年12月25日发布并于2007年1月1日实施的《关于房 产税城镇土地使用税有关政策的通知》(财税[2006]186号)(以下简称“186号文”)第 二条:“关于有偿取得土地使用权城镇土地使用税纳税义务发生时间问题,以出让或转让方 式有偿取得土地使用权的,应由受让方从合同(下称“土地合同”)约定交付土地时间的次 月起缴纳城镇土地使用税;合同未约定交付土地时间的,由受让方从合同签订的次月起缴纳 城镇土地使用税。国家税务总局《关于房产税城镇土地使用税有关政策规定的通知》(国税 发〔2003〕89号)第二条第四款中有关房地产开发企业城镇土地使用税纳税义务发生时间 的规定同时废止。”城镇土地使用税(下称“土地使用税”)纳税义务的发生实际上就是确

城镇土地使用税缴纳工作中几个问题的探讨

格式:pdf

大小:47KB

页数:1P

4.3

新的城镇土地使用税暂行条例自2007年1月1日实施以来,对贯彻落实国家宏观经济政策、调节不同地区因土地资源的差异而形成的级差收入、拓宽税基、公平税负、提高土地使用效益起到了重要作用,也更贴切经济的快速发展,土地需求逐渐增加,土地价值不断攀升的事实。在日常工作中,由于我们公司取得土地的形式多样,历史遗留情况复杂,往往给我们城镇土地使用税的缴纳工作带来较大难度。下面,就日常工作中遇到的几个问题与大家共同探讨,希望有助于相关土地使用者的城镇土地使用税的缴纳。

房地产开发企业取得的土地如何征收土地使用税

格式:pdf

大小:41KB

页数:11P

4.5

房地产开发企业取得的土地如何征收土地使用税? (2010-10-2407:48:17) 转载原文 标签: 转载 分类:税收 原文地址:房地产开发企业取得的土地如何征收土地使用税?作者: 68度 一、计税面积的确定 城镇土地使用税以纳税人实际占用的土地面积(平方米)为计税依据。 那么,房地产开发企业土地使用税计税面积如何确定? (一)应按其国有土地使用证中标注的土地面积,计算缴纳城镇土地 使用税。未取得国有土地使用证的,暂按实际占地面积计算缴纳城镇 土地使用税。 (二)已销售房屋的占地面积,可从房地产开发企业的计税面积中扣 除。 已销售房屋的占地面积计算公式如下: 已销售房屋的占地面积=(已销售房屋的建筑面积÷开发项目房屋总 建筑面积)×总占地面积。 二、纳税时间的确定 房地产开发企业应自取得建造商品房用地土地使用权的次月起 按规定缴纳城镇土地使用税。注意不是核发国有土

房地产企业开山填海整治的土地是否减免土地使用税 房地产企业开山填海整治的土地是否减免土地使用税

格式:pdf

大小:1.1MB

页数:1P

4.4

问:本公司是一家房地产开发企业,近期开发了一块填海整治的土地.请问,开山填海整治的土地是否可以免征土地使用税?

09第九章房产税、土地使用税和耕地占用税

格式:pdf

大小:473KB

页数:11P

4.6

2009年注册会计师考试辅导税法 第1页 第九章房产税、城镇土地使用税和耕地占用税法 ◆本章考情分析 本章是一个多税种章节,涉及房屋、土地等不动产拥有、使用、占用中的财产征税或行为征税。 本章包括3部税法,分别是:房产税法、城镇土地使用税法、耕地占用税法。 本章中的房产税法和城镇土地使用税法,在以往的税法考试教材中就涉及,但是作为历年考试 的非重点章,题型以客观题为主,每个税种题量2~3小题,分值2~3分;耕地占用税法是今年教 材新加入的内容。预计2009年税法考试中,本章分数3~5分左右。 ◆本章内容:3节 第一节房产税法 第二节城镇土地使用税法 第三节耕地占用税法 第一节房产税法 本节属于非重点章中较为重要的小税种,考试题型除单选题、多选题外,还可涉及计算题,预 计2009年题量2~3小题,分值2~3分左右。 一、房产税基本原理

房产税和土地使用税节税应重视的几个方面 房产税和土地使用税节税应重视的几个方面

格式:pdf

大小:7KB

页数:1P

4.7

2006年46 实务解读practiceanalysis 笔者根据房产税、土地使用税 的有关规定,结合在实际工作中的 经验,把房产税和土地使用税可以 节税的几个方面进行了一些归纳, 与大家共同探讨。 一、利用征税范围进行筹划 房产税和土地使用税的征税范 围都是城市、县城、建制镇、工矿区, 不包括乡和农村。因此,一些对地段 依赖性不是很强的纳税人(如工业 企业、农副产品企业等)可依此进行 纳税筹划。 盛利公司是一家新成立的农副产 品企业。公司筹建之初,县政府极力 推荐该公司落户在县规划区内的经济 开发区(土地使用税1元/m2·年) 里,并提出了减免部分费用的优惠条 件。但是,公司董事会经过慎重考虑, 最后决定落户在县近郊交通比较便利 的乘风村内。理由是盛利公司的经营 需要50万平米以上的季节性晾晒场 地和库容量在上百万吨的仓储库。如 果公司建在县城内,企业的房地产无 论是否使用,每年都必

房产税、土地使用税新规细节进一步明确

格式:pdf

大小:14KB

页数:4P

4.4

解读财税[2008]152号房产税、土地使用税新规细节进一步明确 时间:2009-09-1215:52来源:未知 财政部、国家税务总局下发的《关于房产税城镇土地使用税有关问 题的通知》(财税[2008]152号),对房产税、城镇土地使用税进行了 重新调整。对比新旧规定,新规中明确了更多细节。 如何界定计入房产原值的房产和附属设备 对于房产概念的界定,财税[2008]152号文件并无新规定。可比 照的文件有以下几个:财税地字[1987]3号文件中明确规定,房产是 以房屋形态表现的财产,房屋是指有屋面和围护结构(有墙或两边有 柱),能够遮风避雨,可供人们在其中生产、工作、学习、娱乐、居 住或储藏物资的场所。独立于房屋之外的建筑物,如围墙、烟囱、水 塔、变电塔、油池油柜、酒窖菜窖、酒精池、糖蜜池、室外游泳池、 玻璃暖房、砖瓦石灰窑以及各种油气罐等,不属于房产。房产原

市政府办公厅关于调整城镇土地使用税税额标准的通知

市政府办公厅关于调整城镇土地使用税税额标准的通知 市政府办公厅关于调整城镇土地使用税税额标准的通知

格式:pdf

大小:243KB

页数:2P

4.6

宁政办发[2017]46号各区人民政府,市府各委办局,市各直属单位:根据《江苏省财政厅江苏省地方税务局关于南京市城镇土地使用税税额调整方案的批复》(苏财税[2017]10号)精神,经市政府同意,现就我市除溧水区、高淳区以外其它地区城镇土地使用税税额标准及土地等级划分调整有关事项通知如下:一、税额标准。一类地为18元/平方米,二类地为15元/平方米,三类地为10元/平方米,四类地为7元/平方米,五类地为5元/平方米,六类地为4元/平方米。二、土地等级范围划分。土地等级范围划分综合了区域调整、经济繁荣程度等

单独建造的地下建筑勿忘缴土地使用税相关

文辑推荐

知识推荐

百科推荐

职位:安全工程师

擅长专业:土建 安装 装饰 市政 园林