成都市建设项目部分行政事业性收费一站式收取管理暂行办法

格式:pdf

大小:9KB

页数:4P

人气 :62

4.5

4.5

成都市建设项目部分行政事业性收费一站式收取管理暂行办法 (2004年) 成府发〔 2004〕87号 第一条 为简化建设项目报建程序,提高办事效率,改善投资环境,根据《成都市固定资产投资项目行政事业性收费管理暂行 办法》,制定本办法。 第二条 凡在本市锦江区、青羊区、金牛区、武侯区、成华区等五城区及高新技术产业开发区范围内新建、改建和扩建各类建 筑物和构筑物的单位 (含外资企业 )和个人,均应一站式交纳下列费用: (一)建设项目报建费 (以下简称 “报建费 ”) 1.特大城市市政基础设施配套费 (包含原收取的市政建设配套费、城市燃气配套费、自来水配套费 ); 2.文物勘探发掘费; 3.工程定额测定费; 4.建筑工程质量监督费; 5.新建房屋白蚁防治费; (二)新型建筑材料专项基金; (三)散装水泥专项资金; (四)异地绿化建设费; (五)防空地下室易地建设费。 建设项目报建费收取标准为建筑

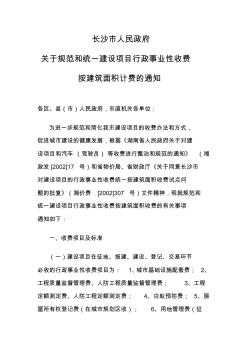

长沙市建设工程行政事业性收费按建筑面积收取通知

长沙市人民政府 关于规范和统一建设项目行政事业性收费 按建筑面积计费的通知 各区、县(市)人民政府,市直机关各单位: 为进一步规范和简化我市建设项目的收费办法和方式, 促进城市建设的健康发展,根据《湖南省人民政府关于对建 设项目和汽车(驾驶员)等收费进行整治和规范的通知》(湘 政发[2002]17号)和省物价局、省财政厅《关于同意长沙市 对建设项目的行政事业性收费统一按建筑面积收费试点问 题的批复》(湘价费[2002]307号)文件精神,现就规范和 统一建设项目行政事业性收费按建筑面积收费的有关事项 通知如下: 一、收费项目及标准 (一)建设项目在征地、报建、建设、登记、交易环节 必收的行政事业性收费项目为:1、城市基础设施配套费;2、 工程质量监督管理费、人防工程质量监督管理费;3、工程 定额测定费、人防工程定额测定费;4、白蚁预防费;5、房 屋所有权登记费(在城

发布中央管理的水利系统行政事业性收费项目及标准

1992年4月21日,国家物价局、财政部联合发出《关于发布中央管理的水利系统行政事业性收费项目及标准的通知》,有关规定如下:一、水利工程水费,按国务院《关于发布〈水利工程水费核订、计收和管理办法〉的通知》(国发〔1985〕94号)执行.今后水利部直属水利工程水费及跨省际水利工程水费收费标准,由国家物价局、财政部商水利部制定.

编辑推荐下载

财政部 中国人民银行关于将部分行政事业性收费纳入预算管理的通知

格式:pdf

大小:217KB

页数:7P

4.7

国务院有关部门,各省、自治区、直辖市、计划单列市财政厅(局),中国人民银行各分行、营业管理部,省会(省府)城市中心支行,深圳、大连、青岛、宁波、厦门市中心支行:为贯彻落实《国务院办公厅转发财政部关于深化收支两条线改革进一步加强财政管理意见的通知》(国办发[2001]93号)规定,规范政府收入分配秩序,决定将经贸、外贸、人事等部门和单位的部分行政事业性收费(具体目录见附件)纳入财政预算管理。现就有关事宜通知如下:一、关于预算原则和预算级次(一)自2003年1月1日起,本通知附件所列的各项行政事业性收费收入(含以前年度欠缴及未缴财政专户的部分)全额上缴国库,支出通过预算安排,不再作为预算外资金管理。(二)纳入预算管理后,属于中央部门及所属单位收取的各项收费,作为中央一般预算收入,上缴中央财政;

成都市建设项目部分行政事业性收费一站式收取管理暂行办法热门文档

财政部 中国人民银行关于将部分行政事业性收费纳入预算管理的通知

财政部 中国人民银行关于将部分行政事业性收费纳入预算管理的通知 财政部 中国人民银行关于将部分行政事业性收费纳入预算管理的通知

格式:pdf

大小:450KB

页数:9P

4.3

国务院有关部门,各省、自治区、直辖市、计划单列市财政厅(局),中国人民银行各分行、营业管理部,省会(省府)城市中心支行,深圳、大连、青岛、宁波、厦门市中心支行;为贯彻落实《国务院办公厅转发财政部关于深化收支两条线改革进一步加强财政管理意见的通知》(国办发[2o01]93号)规定,规范政府收入分配秩序,决定将经贸、外贸、人事等部门和单位的部分行政事业性收费(具体目录见附件)纳入财政预算管理。现就有关事宜通知如下:

财政部 中国人民银行关于将部分行政事业性收费纳入预算管理的通知 财政部 中国人民银行关于将部分行政事业性收费纳入预算管理的通知

格式:pdf

大小:253KB

页数:2P

4.6

国务院有关部门,各省、自治区、直辖市、计划单列市财政厅(局),中国人民银行各分行、营业管理部,省会(省府)城市中心支行,深圳、大连、青岛、宁波、厦门市中心支行:

财政部中国人民银行将部分行政事业性收费纳入预算管理 财政部中国人民银行将部分行政事业性收费纳入预算管理

格式:pdf

大小:865KB

页数:7P

4.6

国务院有关部委,中直管理局,各省、自治区、直辖市、计划单列市财政厅(局),中国人民银行各分行、营业管理部,省会(首府)城市中心支行,深圳、大连、宁波、青岛、厦门中心支行:为贯彻落实《国务院办公厅转发财政部关于深化收支两条线改革进一步加强财政管理意见的通知》(国办发[2001]93号)的规定,现决定将中央和地方政府所属教育、人事、交通等

财政部:“校舍安全工程”免行政事业性收费

格式:pdf

大小:785KB

页数:1P

4.3

财政部近日下发《关于免收全国中小学校舍安全工程建设有关收费的通知》中指出,所有中小学校“校舍安全工程”建设所涉及的行政事业性收费,包括经国务院和财政部、国家发展改革委批准设立的全国性及中央部门和单位行政事业性收费,以及经省级人民政府及其财政、价格主管部门批准设立的行政事业性收费,一律予以全额免收。

水利系统行政事业性收费又有新规定

格式:pdf

大小:157KB

页数:1P

4.4

最近,国家物价局、财政部根据中共中央和国务院关于坚决制止乱收费、乱罚款和各种摊派的决定的精神,对中央管理的水利系统行政事业性收费项目及标准进行了重新审定,经全国治理“三乱”领导小组同意对水利系统收费作出新规定。新规定的主要精神是:

成都市建设项目部分行政事业性收费一站式收取管理暂行办法精华文档

国家铁路局行政事业性收费标准相关通知发布 国家铁路局行政事业性收费标准相关通知发布

格式:pdf

大小:56KB

页数:未知

4.8

2015年11月16日,国家发展改革委、财政部发布关于核发国家铁路局行政事业性收费标准有关问题的通知。全文内容如下:为进一步规范行政事业性收费标准管理,提高政策透明度,根据《财政部、国家发展改革委关于发布国家铁路局行政事业性收费项目的通知》(财税[2015]75号)有关规定,现将中央管理的国家铁路局行政事业性收费标准及有关问题通知如下:

财政部 国家发展改革委关于减免监狱布局调整建设项目有关行政事业性收费的通知 财政部 国家发展改革委关于减免监狱布局调整建设项目有关行政事业性收费的通知

格式:pdf

大小:45KB

页数:未知

4.4

<正>2007年7月18日财综[2007]45号司法部,各省、自治区、直辖市财政厅(局)、发展改革委、物价局:为贯彻落实国务院关于\"十一五\"期间完成监狱布局调整的要求,缓解监狱布局调整项目建设中的资金不足,现就减免监狱布局调整建设项目(司法部、国家发展改革委、财政部批复的各省、自治区、直辖

浅谈加强和规范建设工程项目行政事业性收费(政府性基金)征收管理 浅谈加强和规范建设工程项目行政事业性收费(政府性基金)征收管理

格式:pdf

大小:182KB

页数:未知

4.7

就如何加强和规范建设工程项目行政事业性收费(政府性基金)征收管理,从制度建设、监督管理、信息化建设等方面进行了初步分析,以提高对收费管理工作的重视,做到建设项目规费应收尽收,避免违纪违法行为发生。

长沙房地产缴费文件00-长沙市人民政府关于规范和统一建设项目行政事业性收费按建筑面积计费的通知》(长政

格式:pdf

大小:417KB

页数:11P

4.8

长沙房地产开发实务 湘价费〔2009〕169号 长政发[2003]10号 长沙市人民政府关于

行政事业单位如何加强建设项目的财务管理 行政事业单位如何加强建设项目的财务管理

格式:pdf

大小:200KB

页数:未知

4.6

随着近年来我国在建设项目上投资力度的加大,以及我国的建设项目在逐年增多现状,促使越来越多行政的事业单位变成了工程的项目单位,但是由于很多行政的事业单位在财务方面缺乏一定的管理经验,所以在财务管理上就面临着许多的问题,如何对建设资金进行高效运用,对建设的成本进行适当的缩减或者控制,以更快的提高效益,这些问题成了在项目管理中财务面对的棘手问题.本文就将对在行政的事业单位里进行合理的财务管理进行了探讨.

成都市建设项目部分行政事业性收费一站式收取管理暂行办法最新文档

行政事业单位如何加强建设项目的财务管理 行政事业单位如何加强建设项目的财务管理

格式:pdf

大小:200KB

页数:未知

4.5

随着近年来我国在建设项目上投资力度的加大,以及我国的建设项目在逐年增多现状,促使越来越多行政的事业单位变成了工程的项目单位,但是由于很多行政的事业单位在财务方面缺乏一定的管理经验,所以在财务管理上就面临着许多的问题,如何对建设资金进行高效运用,对建设的成本进行适当的缩减或者控制,以更快的提高效益,这些问题成了在项目管理中财务面对的棘手问题。本文就将对在行政的事业单位里进行合理的财务管理进行了探讨。

行政事业单位建设项目管理内部控制制度

格式:pdf

大小:10KB

页数:2P

4.4

行政事业单位建设项目管理 内部控制制度 1、建立健全建设项目内部管理制度。合理设置岗位, 明确内部相关部门和岗位的职责权限,确保项目建议和可 行性研

行政事业单位如何加强建设项目的财务管理 行政事业单位如何加强建设项目的财务管理

格式:pdf

大小:1.9MB

页数:2P

4.7

近年来国家不断加大基础设施建设投资力度,使众多行政事业单位成为工程项目的建设单位,但是由于多数行政事业单位缺乏基本建设财务管理的经验,导致在财务管理中出现一些问题,如何有效使用建设资金,控制和降低建设成本,提高投资效益,是行政事业单位基本建设财务管理所面临的重要课题。

行政事业单位如何加强建设项目的财务管理 行政事业单位如何加强建设项目的财务管理

格式:pdf

大小:59KB

页数:未知

4.7

最近一些年以来,随着我们国家逐步的加大建设项目的投资力度,建设项目日益增多,使得越来越多的行政事业单位变成项目的建设单位。然而,因为很大一部分的行政事业单位缺少建设项目的财务管理方面的经验,致使其在财务管理中不得不面对一些问题,那么怎样有效的运用建设资金,合理的控制或缩减建设成本,提升投资效益就成了是行政事业单位建设项目里财务管理不得不面对的问题。本文中,笔者就对这一问题做以概略性的探讨。

基本建设项目核算管理暂行办法

格式:pdf

大小:101KB

页数:12P

4.3

基本建设项目核算管理暂行办法 第一章总则 第一条为实现公司的长远发展战略,更好地完成新建基建 项目的建设,规范基本建设投资行为,提高资金使用效益,加强 基本建设项目的财务核算管理和监督,确保企业的国有资产保值 增值,依据《会计法》、《国有建设单位会计制度》、财政部建设 部《建设工程价款结算办法》(财建【2004】369号)、财政部《基 本建设财务管理规定》(财建【2002】394号)等法律、法规制 定本办法。 第二条基本建设项目的会计核算方法采用《国有建设单位 会计制度》。 第三条本办法适用于以平朔公司为项目法人的新建项目, 及由平朔公司控股的有独立法人资格的建设项目(参股公司可参 照执行)。 第二章前期准备工作 第四条根据集团公司批复的平朔公司发展项目,确定建设 项目开工应具备的条件:项目建议书、可行性研究报告、初步设 计、施工图设计及项目的初步设计

公路建设项目变更管理暂行办法

格式:pdf

大小:247KB

页数:21P

4.6

. . 公路建设项目变更管理暂行办法 第一章总则 第一条为规范工程变更行为,合理控制工程造价,保证 工程质量,根据国家和交通行业有关规定,结合集团公司工 作实际,特制定本办法。 第二条本办法适用于集团公司公路建设项目的变更管 理。 第二章工程变更的基本条件 第三条原设计文件不完善或存在错误而提出的设计变 更。 (一)设计文件中存在错、漏、缺部分的; (二)勘察设计资料不准确,导致设计不准确或存在问 题的; (三)原设计与实际自然条件(地质、水文、地形等) 不符,无法据实指导施工的。 第四条为合理利用自然资源、提高建设成效而提出的工 程变更。 (一)为推广应用先进实用技术,更好地保证工程质量, 节省投资的; (二)在不降低工程质量标准、使用功能和技术标准的 前提下,能减少工程数量,降低工程成本或施工工艺难度, 不增加相邻工序的工作量或难度,加快施工进度的; (三)有利

建设项目水资源论证收费暂行办法

格式:pdf

大小:106KB

页数:7P

4.7

. . 建设项目水资源论证收费暂行办法 第一条为规范建设项目水资源论证(以下简称“水资源论证”)的收费行为和秩序,维护 建设项目业主单位和水资源论证资质单位的合法权益,保证水资源论证工作质量,根据《中 华人民共和国价格法》、《中华人民共和国水法》、《建设项目水资源论证管理办法》及有 关规定,制定本办法。 第二条本办法适用于中华人民共和国境内水资源论证收费行为。 第三条水资源论证收费属于中介服务收费,应当遵循公开、平等、自愿、有偿的原则,委 托方根据国家有关规定可自主选择水资源论证资质单位开展论证工作。 第四条水资源论证收费实行政府指导价,水资源论证的资质单位应根据本办法收取费用。 第五条水资源论证收费根据项目取水水源、投资、论证等级,以及所属行业、所在区域等 因素,采用以下方法计取: (一)按建设项目取水水源类别与论证等级计算论证费用(见附件一); (二)按建

北京市市级行政事业单位公务用车经费管理办法

格式:pdf

大小:74KB

页数:13P

4.4

manipulatorisnowusedasaindustrialrobotsinuse,thecontrolobjectivesoftenappearofteninindustrialautomation.industrialautomationtechnologyhasgraduallymatured,asmatureatechnologylinehasbeenrapiddevelopmentinindustrialautomationasaseparatesubject.manipulatorapplicationbegantofilterintowelding,logistics,mechanicalprocessing,ando

【关于公布廉租住房、经济适用住房和棚户区履行改造拆迁安置房建设首批免收的行政事业性收费和政府性基金目

格式:pdf

大小:54KB

页数:5P

4.7

关于公布廉租住房、经济适用住房 和棚户区履行改造拆迁安置房建设首批免收 的行政事业性收费和政府性基金目录的通知 济价房字[2008]111号 各有关部门、开发建设单位: 根据国务院国发[2007]24号、省政府鲁政发[2007]74号、市政 府济政发[2007]47号关于廉租住房、经济适用住房和棚户区改造拆 迁安置房建设一律免收城市基础设施配套费等各种行政事业性收费 和政府性基金的文件规定,对行政事业性收费和政府性基金项目进行 了汇总,经市政府同意,现就首批免收项目及有关事项通知如下: 一、各收费单位应严格执行免收政策,自觉规范收费行为,对规 定免收的收费项目,不得以任何名义变相继续收费。对违反规定者, 价格主管部门、财政部门将依据国家法律、法规依法查处。 二、为确保各项优惠政策落实到位,降低住房价格,价格主管部 门对廉租住房、经济适用住房价格按国家有关规定实行政府指导价

行政事业单位会计管理监督体制建设 行政事业单位会计管理监督体制建设

格式:pdf

大小:1.7MB

页数:1P

4.3

行政事业单位是国家权利的执行者,维护国家利益的同时,体现为人们服务的原则。在信息时代背景下,国家经济高速发展,行政事业单位也面临着更加严峻的发展趋势,为了更好的发挥出行政事业单位的作用,强化单位内部管理显得更加紧迫。而在单位管理中,会计管理是核心,本文就以行政事业单位会计管理监督体系的构建与完善进行几方面的探讨和分析。

成都市建设项目部分行政事业性收费一站式收取管理暂行办法相关

文辑推荐

知识推荐

百科推荐

职位:路桥造价工程师

擅长专业:土建 安装 装饰 市政 园林