关于成本法建筑物折旧中偿债基金折旧法的再探讨

格式:pdf

大小:135KB

页数:5P

人气 :52

4.7

4.7

瓣 一一1 关于成本法建筑物折旧中 偿 债 基 金 折 旧 法 的 再 探 讨 口 丁 金 礼 ; 在运用成本法评估旧有房地产时,要计 算该房地产中建筑物的折旧额。目前,折旧 的求取方法很多 ,一般分为四大类 :一是耐 用年限法;二是实际观察法;三是成新折扣 法;四是混合法。其中采用较多的是耐用年 限法 ,在该方法中又分为直线折旧法、余额 递减折旧法、年数合计折旧法、偿债基金折 旧法等。对于前三种折旧法,尽管各不相 同,但折旧思路与其公式是一致的。而偿债 基金折旧法的折旧思路与公式并不一致 ,折 旧总额与建筑物现值计算公式都是错误的。 虽然国家质量技术监督局和中华人民共和国 建设部联合颁发的 《房地产估价规范》上役 有提到偿债基金折旧法,但由于中国房地产 估价师执业资格考试指定辅导教材 《房地产 估价理论与方法》一书中,详细地叙述了偿 债基金

对建筑物偿债基金折旧法的质疑与改进建议

用成本法估算建筑物价格时须分别估算其重新构建价格和折旧。偿债基金折旧法尽管合理地考虑到了资金的时间价值因素,但却存在着严重的理论和实践缺陷。改进后的偿债基金法既能更好地贴合建筑物价值随时间减损的实际分布规律,又可避免原方法的逻辑矛盾。

重置成本法中的建筑物折旧问题探讨

重置成本法中的建筑物折旧问题探讨 重置成本法中的建筑物折旧问题探讨

运用重置成本法评估房地产有两个核心问题,一是房地产的重置成本估算,二是建筑物折旧估算。因此,如何认识折旧及判定折旧额直接关系到重置成本法理论的科学性及评估结果的合理性。本文仅就目前我国在这方面存在的问题加以探讨。一、耐用年限法估算建筑物折旧额存在的错误耐用年限法估算建筑物折旧额,是依据建筑物的经济寿命、已使用年限及残值等因素,通过公式计算出折旧额的方法。在应用过程中,较普遍地与会计上的折旧计算方法相混淆。如在中国房地产估价师学会编写的《房地产估价理论与实务》(中国物价出版社1995年出版)和《房地产估价理论与方法》(中国物价出版社1995年出版)

编辑推荐下载

收益还原法中建筑物折旧是否应该从未来收益中扣除

格式:pdf

大小:96KB

页数:3P

4.7

==[j[i日∞口=e 8评估理论研究i 巳gegegeg巨£凹巳g 收益还原法中建筑物折旧 是否应该从未来收益中扣除 口童益春 众所周知,在运用收益还原法进行房地 产价值评估时,其基本公式为: 房地产现值=z未来年纯收益的贴现值 其中.未来每年纯收益的计算至关重 要,其计算公式为: 年纯收益=年毛收入一年费用 笔者见过一些房地产估价报告.在求取 未来年纯收益时,除了将经营房地产发生的 管理费用、纳税支出纳入年费用,从年毛收 人中扣除外,将建筑物折旧也作为一项费用 从年毛收人中扣除,笔者认为该作法极为不 妥,其评估结果严重背离了评估对象的真实 价值.其评估理念是完全错误的。 首先,笔者认为年纯收益的求取应围绕 经营该房地产而发生的实际收入和实际费用 去考虑.即从现金流的角度考虑.

收益还原法中建筑物折旧是否应该从未来收益中扣除

格式:pdf

大小:97KB

页数:2P

4.4

耋i;谙按:童姥生的文辛将房地.产估价枯曝的专 兴趣,他剐晰羽会贯通的领套,通达浅.白的表述,撕出其变化多 的功力,为房地产估阶丈砜嗣开了—扇窗户,让普通续者迪青境璁广蛾 ,加之生动活泼的文字,让人滨来虢有 余,深浅出 收益还原法【l】建筇物折旧是否 应该从未来收益【l】扣晾 口童益春 本±: 旁l1埴==未磕瞳 肉荼朔力值为5元’疋茼捐药为5铜固翁#环 衅拥颐1元费用阴蔼_年丽碍2元捣丑金惨 孺旧言,目瑚̂者贼1 会范2元院祷臣磉 踪其犯. 身硼忑}曰咧辩君虱《掰己 举—弱i子:我陀5元浅买了_越只 平为1元省:糟吐胆5审舌,茶日了,刊领了这5年中 点.我靖甘彗瑶|昔经营秸葺目投7、为1元,每 年拇0元辣每寰掬1元蠕恸 1+1+1+1+

成本法建筑物折旧中偿债基金折旧法热门文档

浅析在收益还原法中建筑物折旧费的扣减

格式:pdf

大小:112KB

页数:3P

4.7

浅析在收益还原法中建筑物折1日费的扣减 口刘廷泽 在现行土地估价中,收益还原法作为 一 种对具有现实或潜在收益类物业评估的基 本方法,其运用范围广,实用性较强。在其 评估过程中,影响最终评估结果的准确性主 要取决于两个方面:一是在未来年期的纯收 益、二是收益还原利率的确定。 以房地总体评估,再剥离地价为例,在 现行《城镇土地估价规程》中,其计算公式 为: 估价对象地价=a/r·[1—1/(1+r)“] a:年土地收益 r:土地还原利率 n:收益年期 该公式限制条件:a为土地纯收益,且 每年不变;r为土地还原利率,每年不变且 大于零的;n为土地使用年期 土地纯收益:物业收益一经营费用一房 屋收益 房屋收益=房屋现值×房屋还原利率 其物业总收益为正常客观收益扣减经营 费用(该经营费用包括:建筑物年折旧费、

计提建筑物折旧预留残值的规定应废止

格式:pdf

大小:202KB

页数:1P

4.6

按照有关规定对建筑物计提折旧时.可按照其原值的一定比例预留残值,残值可以有变价收入。但目前拆除建筑物有时采用爆破的办法.其结果影响到建筑物价值的完整回收,为此.计提建筑物折旧预留残值的规定应该废止。其益处有以下几个方面。

建筑材料折旧办法(改后)

格式:pdf

大小:8KB

页数:3P

4.8

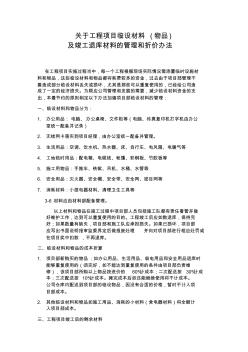

关于工程项目临设材料(物品) 及竣工退库材料的管理和折价办法 在工程项目实施过程当中,每一个工程根据现场实际情况需添置临时设施材 料和物品,这些临设材料和物品都将耗费较多的资金,过去由于项目部管理不 善造成部分临设材料丢失或损坏,尤其是那些可以重复使用的,已经给公司造 成了一定的经济损失。为顺应公司管理和发展的需要,减少临设材料资金的支 出,本着节约的原则制定以下办法加强项目部临设材料的管理: 一、临设材料和物品分为: 1.办公用品:电脑、办公桌椅、文件柜等(电脑、传真复印机打字机由办公 室统一配备并记录) 2.无线网卡落实到项目经理,由办公室统一配备并管理。 3.生活用品:空调、饮水机、热水器、床、自行车、电风扇、电暖气等 4.工地临时用品:配电箱、电缆线、帐篷、彩钢板、竹胶板等 5.施工用物品:手推车、铁锨、吊机、水桶、水管等

成本法建筑物折旧中偿债基金折旧法精华文档

成本法建筑物折旧中偿债基金折旧法最新文档

关于建筑机械折旧计算方法的探讨 关于建筑机械折旧计算方法的探讨

格式:pdf

大小:94KB

页数:未知

4.6

关于建筑机械折旧计算方法的探讨江苏省扬州市建工局张蘅建筑施工企业中从事设备管理的人员都感到现有的机械设备折旧方法由于其提取速度过慢,大大减缓了企业及时对机械设备进行更新改造的步伐和企业技术的改造及技术进步的步伐。本文将提出一种机械折旧计算方法并作一些...

住宅建筑估价时功能折旧的计算方法初探

格式:pdf

大小:24KB

页数:3P

4.5

功能折旧是用成本法进行房地产估价时必须处理的问题,但目前尚无成熟的计算方法.文中以住宅建筑的估价为背景,在效用理论的基础上提出了考虑建筑物功能折旧的方法,可供估价时参考.

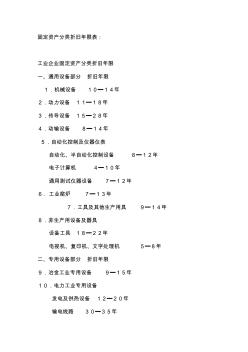

建筑物与机器设备折旧年限表

格式:pdf

大小:7KB

页数:5P

4.4

固定资产分类折旧年限表: 工业企业固定资产分类折旧年限 一、通用设备部分折旧年限 1.机械设备10━14年 2.动力设备11━18年 3.传导设备15━28年 4.动输设备8━14年 5.自动化控制及仪器仪表 自动化、半自动化控制设备8━12年 电子计算机4━10年 通用测试仪器设备7━12年 6.工业窑炉7━13年 7.工具及其他生产用具9━14年 8.非生产用设备及器具 设备工具18━22年 电视机、复印机、文字处理机5━8年 二、专用设备部分折旧年限 9.冶金工业专用设备9━15年 10.电力工业专用设备 发电及供热设备12━20年 输电线路30━35年 配电线路14━16年 变电配电设备18━22年 核能发电设备20━25年 11.机械工业专用设备8━12年 12.石油工业专用设备8━14年 13.化工、医药工业专用设备7━14年 1

盾构掘进工程概预算折旧方法探讨 盾构掘进工程概预算折旧方法探讨

格式:pdf

大小:349KB

页数:2P

4.6

通过对目前概预算编制中盾构掘进工程折旧现状的分析,提出了四种盾构掘进工程概预算折旧方法,根据不同方法探讨了其适用范围,为概预算编制中合理计列盾构机的折旧费用提供指导。

成本法建筑物折旧中偿债基金折旧法相关

文辑推荐

知识推荐

百科推荐

职位:土木工程师

擅长专业:土建 安装 装饰 市政 园林