SDN企业实施MC的逆向物流成本控制模型

格式:pdf

大小:442KB

页数:5P

人气 :78

3

3

SDN企业实施MC的逆向物流成本控制模型——在建设循环经济政策导引下,企业通过构建逆向物流网络来实现循环经济。从信息资源、节点管理、成本控制等角度,分析了SDN企业实施MC逆向物流特征,在分析影响逆向物流成本的复杂因素基础上,运用模糊数学方法建立逆向物流成...

基于系统动力学的企业物流成本控制

应用系统动力学方法构建了企业物流成本系统动力学模型,并进行了动态仿真。仿真结果表明:将系统动力学应用于企业物流成本控制可以较好地反映物流的多维时间动因和二维背反性,厘清了系统中各因素之间的复杂关系。研究结果可为企业物流成本控制提供一种新思路。

编辑推荐下载

建筑施工企业物流成本控制及对策

建筑施工企业物流成本控制及对策 建筑施工企业物流成本控制及对策

格式:pdf

大小:90KB

页数:未知

4.4

建筑施工企业物流成本控制是建筑物流管理中一个很重要的组成部分,如何降低物流成本已成为企业提高经济效益的重要手段。文章从建筑施工企业物流成本的现状入手,分析建筑企业物流成本居高不下的原因,并提出相应对策。

企业在工程管理中的物流成本控制研究 企业在工程管理中的物流成本控制研究

格式:pdf

大小:117KB

页数:3P

4.3

针对物流成本控制存在的问题,提出了将物流成本落实到每个员工;规范物流成本核算体系;构建工程项目信息系统;引入精益物流思想等措施,从而可以有效地抑制物流成本的增加,提高企业利润率。

SDN企业实施MC的逆向物流成本控制模型热门文档

关于企业物流成本控制方法的探讨的论文

格式:pdf

大小:10KB

页数:3P

4.4

关于企业物流成本控制方法的探讨的论文 论文关键词:物流物流成本成本控制论文摘要:物流活动必然会带来相应的物流 成本,然而对物流成本的控制,我国尚未形成完整的理论方法体系,本文就物流成本的特点 以及物流成本管理中存在的问题进行了阐述,并提出了物流成本控制的相应对策。一、 物流成本的构成及特点在物流过程中,企业为了提供有关的物流服务,要占用和耗费 一定的活劳动和物化劳动,这些活劳动和物化劳动的货币表现,即为物流成本。1.物流 成本的构成物流成本涵盖了生产、流通、消费全过程的物品实体与价值变化而发生的 全部费用。它包括了从生产企业内部原材料的采购、供应开始,经过生产制造中的半成品、 产成品的仓储、搬运、装卸、包装、运输及在消费领域发生的验收、分类、仓储、保管、配 送、废品回收等所有的成本。具体来讲,物流成本可以包括物流活动中的物资消耗、物资在 物流活动中发生的合理耗损、企业为了

企业物流成本核算案例-练习

格式:pdf

大小:59KB

页数:14P

4.3

第2章企业物流成本计算示范案例 2.1生产制造企业物流成本计算及企业物流成本表填写 例一、甲公司是一个小麦加工为主的中外合资面粉生产企业。截 至2006年底,该公司资产总额6186万元,2006年实现销售收入1.23 亿元,实现利润总额6562万元。内部设有会计部(兼做信息工作)、 人事部、采购部、生产部、质量部、仓储部和销售部7个部门,共有 员工145人,其中采购人员5人,生产人员60人,营销人员20人, 其余为管理人员。该公司有一个总面积为10000平方米的仓库,用于 储存小麦、面粉等存货,而运输业务和装卸搬运业务均由外部人员承 包,公司支付运费和装卸搬运费。 本案例以甲公司2006年12月有关成本费用资料为依据,计算 2006年12月的物流成本。甲公司的成本费用科目有生产成本、制造 费用、销售费用、管理费用、财务费用、营业外支出和其他业务成本

![企业物流成本核算案例[精品文档]](https://files.zjtcn.com/group1/M00/35/3C/CgoBZ2Ada2-AUYMRAAA3R5JNBT8491.jpg)

企业物流成本核算案例[精品文档]

格式:pdf

大小:432KB

页数:15P

4.8

第2章企业物流成本计算示范案例 2.1生产制造企业物流成本计算及企业物流成本表填写 例一、甲公司是一个小麦加工为主的中外合资面粉生产企业。截 至2006年底,该公司资产总额6186万元,2006年实现销售收入1.23 亿元,实现利润总额6562万元。内部设有会计部(兼做信息工作)、 人事部、采购部、生产部、质量部、仓储部和销售部7个部门,共有 员工145人,其中采购人员5人,生产人员60人,营销人员20人, 其余为管理人员。该公司有一个总面积为10000平方米的仓库,用于 储存小麦、面粉等存货,而运输业务和装卸搬运业务均由外部人员承 包,公司支付运费和装卸搬运费。 本案例以甲公司2006年12月有关成本费用资料为依据,计算 2006年12月的物流成本。甲公司的成本费用科目有生产成本、制造 费用、销售费用、管理费用、财务费用、营业外支出和其他业务成本,

制造业企业物流成本管理的研究

格式:pdf

大小:69KB

页数:1P

4.8

在分析我国企业物流成本管理中存在问题的基础上,通过对物流成本的特点及其对经济影响的分析,提出选择有效的物流运作模式和多方联动等降低物流成本的方法。

SDN企业实施MC的逆向物流成本控制模型精华文档

定额管理在烟草企业物流成本控制中的应用研究 定额管理在烟草企业物流成本控制中的应用研究

格式:pdf

大小:962KB

页数:4P

4.8

伴随着烟草物流非法人单独核算改革的步伐,市级烟草物流中心开始承担起物流成本费用统计核算的工作。实施定额管理方法,并借助标准化手段提高物流定额管理的工作水平,有助于对物流成本费用做到精算、细扣、严管。本文以南宁卷烟物流中心为例,从现状与存在的问题两个方面进行浅析,最后提出烟草物流中心实施定额管理的策略。

探讨企业物流成本项目的会计核算 探讨企业物流成本项目的会计核算

格式:pdf

大小:121KB

页数:1P

4.8

揭示了加强企业物流成本项目会计核算分析和控制的必要性。在分析研究和论证试行的基础上。建议企业在会计核算中逐步分列物流成本项目,使企业管理者和决策者能够有效的对物流成本项目进行分析和控制,让物流真正成为企业经济效益提高的第三利润源泉。

安钢物流成本控制途径探析 安钢物流成本控制途径探析

格式:pdf

大小:278KB

页数:3P

4.6

结合安钢物流系统实际,对物流系统低成本运行控制的途径进行探讨,提出了在企业内部通过建立高效物流服务体系,优化物流系统的资源配置,完善绩效考核评价体系,提高物流控制能力,向规模化、专业化物流服务发展,以增强企业主体产品市场核心竞争力。

定额管理在烟草企业物流成本控制中的运用 定额管理在烟草企业物流成本控制中的运用

格式:pdf

大小:45KB

页数:1P

4.3

入世以后,中国烟草业面临着日趋激烈的国际市场竞争。打造完善高效的烟草现代物流体系已成为中国烟草行业应对挑战,提高市场竞争力不可或缺的重要手段,也是国际烟草企业核心竞争力的重要标志。近年来,为服务广大的零售客户,重庆市烟草公司提出了24小时送货到户的物流服务标准,但物流成本也不断攀升,卷烟的高效益与物流运行的高成本矛盾越来越突出。本文立足于重庆市烟草公司物流实际,以我国烟草行业及重庆市烟草公司概况为背景,针对重庆市烟草公司物流整体及管理成本现状,突破传统物流成本管理方法,运用定额与标准化管理的方法,采取契合重庆市烟草公司实际的定额与标准化管理措施,以人员因素,效率因素、消耗因素、技术因素进行物流费用定额的梳理,充分体现了物流成本费用定额的科学性、完整性。通过对这套定额管理办法的实践,重庆市烟草公司物流成本的控制已初显成效,取得了较为明显的经济效益,从实践上证明这一方法的可行性与有效性,为卷烟物流成本的有效控制找到了一条新的途径。

建筑业企业物流成本管理问题研究

建筑业企业物流成本管理问题研究 建筑业企业物流成本管理问题研究

格式:docx

大小:21KB

页数:未知

3

建筑业企业物流成本管理问题研究——网络环境下的建筑业企业物流呈现出网络化、专业化和标准化的特征,物流成本管理成为建筑业企业获取竞争优势,实现可持续发展的重要因素。本文分析了建筑业企业物流成本管理存在的问题,研究了建筑业企业物流成本管理改进对策...

SDN企业实施MC的逆向物流成本控制模型最新文档

物流成本核算

格式:pdf

大小:144KB

页数:10P

4.5

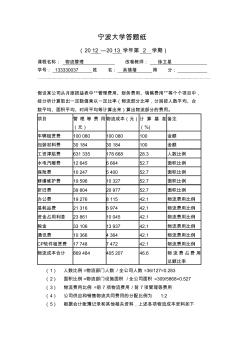

宁波大学答题纸 (2012—2013学年第2学期) 课程名称:物流管理改卷教师:徐卫星 学号:133330037姓名:吴蓓蓓得分: 假设某公司从月度损益表中“管理费用、财务费用、销售费用”等个个项目中, 经分析计算取出一定数值乘以一定比率(物流部分比率,分别按人数平均、台 数平均、面积平均、时间平均等计算出来)算出物流部分的费用。 项目管理等费用 (元) 物流成本(元)计算基准 (%) 备注 车辆租赁费100080100080100金额 包装材料费3018430184100金额 工资津贴费63133517866828.3人数比例 水电汽暖费12645666452.7面积比例 保险费10247540052.7面积比例 修缮维护费195961032752.7面积比例 折旧费3

制造企业物流成本管理研究

格式:pdf

大小:106KB

页数:3P

4.3

通过分析制造业物流成本管理的概念,以及国内外的研究现状。查阅了资料探索发现了我国在学术上对物流的研究仍处在起步阶段,在物流成本管理上存在着一定的问题,并提出了相应的对策及建议。并把东风汽车公司作为案例进行进一步的分析研究。所以,如何发挥出物流成本管理的作用,并有效控制和降低企业的物流成本对于提高制造企业物流的运作效率和经济效益以及竞争力都有重大的现实意义。

钢铁企业面向过程成本控制模型与支持软件的研究 钢铁企业面向过程成本控制模型与支持软件的研究

格式:pdf

大小:544KB

页数:未知

4.4

文章在分析钢铁企业生产流程的特点和存在的主要问题的基础上,讨论了cims环境下以成本信息为中心的信息集成模式、并提出了cims环境下成本控制模型和方法,成本控制支持软件的结构和功能。

基于现代物流管理理念的建筑施工企业物流成本控制研究

格式:pdf

大小:505KB

页数:2P

4.6

文章引入现代物流管理理念构建相关模型,对大型施工项目的物流成本进行有效控制。同时也希望为推动建筑施工企业项目物资管理向施工企业生产物流管理转变提供理论依据。

论生产型企业的成本控制实施

格式:pdf

大小:53KB

页数:1P

3

论生产型企业的成本控制实施——成本控制是提高企业经济利益关键,其对企业的生存与发展有着重要的意义。现代市场竞争的日益激烈加深了企业对成本控制的认识,使企业成本控制管理工作的开展有了长足的发展。由于生产型企业涉及到采购、生产、物流、销售等多项工作...

基于全生命周期工程造价的物流成本控制研究

格式:pdf

大小:223KB

页数:3P

4.6

以全生命周期工程造价成本最小为目标,应用全生命周期工程造价的理论及方法深入细致地分析工程造价过程中发生的物流成本,认为全生命周期工程造价的物流成本主要由物料成本、库存成本、设备成本和管理成本构成。并针对工程造价过程中物流活动存在的问题,提出控制全生命周期工程造价物流成本的主要措施。

基于“项目核算”的企业物流成本核算方法研究

格式:pdf

大小:262KB

页数:3P

4.8

物流成本计算方法是物流成本计算的难点和关键,也是物流管理领域的研究热点。目前,理论界提出的物流成本计算方法被概括为三种,即会计方式、统计方式以及会计和统计相结合的方式。

价值链分析在制造企业物流成本管理中的运用

格式:pdf

大小:52KB

页数:2P

4.3

文章对生产制造企业价值链及价值链分析理论进行总结,指出价值链分析在制造企业内部物流成本管理中的运用有极强的优越性。

关于公路客运企业效益型成本控制的探讨 关于公路客运企业效益型成本控制的探讨

格式:pdf

大小:68KB

页数:2P

4.3

随着建设现代化公路客运交通体系的长足发展,一批优秀的客运企业应运而生,规模效益与区域优势得到极大的体现。然而竞争也日趋激烈,无论企业的大小,都面临着巨大的竞争压力。因此,对于企业而言在外部环境不变的情况下,如何进行成本控制显得尤为重要。文章根据客运企业成本构成特点,探讨相应的成本控制方法,指出要建立行之有效的财务成本控制制度。

浅析中小型施工企业的成本控制 浅析中小型施工企业的成本控制

格式:pdf

大小:40KB

页数:1P

4.8

企业如何发展?或者说企业发展的目的是什么?粗线条的说法就是如何获得更多的盈利。那么对于中小型施工企业来说,在建筑市场越来越成熟越来越规范的今天,在市场竞争越来越激烈的情况下,如何发展或者说如何盈利呢?就单个建筑产品而言就是如何更好的更科学的控制建筑产品的成本消耗。现就如何控制成本消耗,根据笔者的施工经验谈谈自己的看法。

SDN企业实施MC的逆向物流成本控制模型相关

文辑推荐

知识推荐

百科推荐

职位:BIM深化设计师(幕墙)

擅长专业:土建 安装 装饰 市政 园林