BIM技术在内部审计检维修费用管理中的应用探讨

格式:pdf

大小:144KB

页数:6P

人气 :64

4.7

4.7

工 程 经 济 ENGINEERING ECONOMY 第 28 卷第 9 期 2 018 年 9 月 Vol.28 No.9 Sep. 2018 BIM技术在内部审计检维修费用管理中的应用探讨 黄海莹 (中石化武汉分公司审计处,湖北 武汉 430000) 摘要:随着石油化工项目日益趋向大型化和复杂化,内部审计工作在检维修费用管理方面出现了一些问题和 风险。以在中石化检维修项目中发现的一些内部审计的风险点为切入点,引入BIM手段,分析新型信息技术 手段带来的优势,并探讨企业运用BIM技术将在检维修费用内部审计管理方面起到的作用。 关键词:内部审计;风险控制;BIM技术;费用管理 中图分类号:TU723.3;TU17 文献标识码:A 文章编号:1672-2442(2018)09-0040-06 DOI:10.19298/j.cnki.1672-2442.201

智能化审计技术在内部审计中的应用价值研究

为了促进智能化审计技术在内部审计中的应用范围,在本文当中笔者首先对智能化审计技术进行了简单的介绍,并从提升了内部审计效率、实现了风险的有效识别以及有利于持续审计的实现三个方面论述了智能化审计技术在内部审计中的应用价值。

信息技术在内部审计工作中的应用

本文从我国内部审计的现状入手,说明了《企业内部控制基本规范》在信息技术应用方面对内部审计审计工作的要求。以我单位为例,着重阐释了会计电算化条件下,内部审计工作的新内容、新方法、新特点及我们的建议。

编辑推荐下载

信息技术在内部审计工作中的应用

格式:pdf

大小:722KB

页数:3P

4.8

<正>我国内部审计发展的初期是国家要求企业建立审计制度,企业处于‘要我建’的被动状态;随着内部审计的作用逐渐被认识,企业从‘要我建’的被动状态转变为‘我要建’的主动状态。但是,我国目前内部审计人员往往将大部分精力投入到财务数据的真实性、合法性的查证及生产经营的监督上,审计的主要职能就是查错防弊而不是对企业管理作出分析、评价和提出管理建议,审计的对象主要是会计报表、账本、凭证及相关资料,其主要工作都集中在财务领域而未深入到管理和经营领域。

计算机审计在内部审计中的应用及发展

计算机审计在内部审计中的应用及发展 计算机审计在内部审计中的应用及发展

格式:pdf

大小:68KB

页数:未知

4.5

信息化时代的到来,计算机和网络信息技术逐渐应用到各行各业。其中计算机审计在内部审计中的应用效果最明显,计算机审计的作用最突出。计算机审计的出现,企业已经完全摆脱了手工记账的传统模式,先进的财务软件应用于日常记账,财务管理更加有条理,财务制度更加明确与规范。计算机审计得到越来越多企业的青睐。在这样的大背景下,也对计算机审计提出了新的挑战,这就推动着计算机审计的进一步发展。纵观计算机审计发展的轨迹,我们不难看出计算机审计在内部审计中的趋势越来越明显,计算机审计技术的出现简化了审计手续,提高了审计效率,审计成本也大大降低了。本文主要针对计算机审计在内部审计中的应用展开深入分析,推动计算机审计的普遍化。

BIM技术在内部审计检维修费用管理中的应用热门文档

浅议项目管理在内部审计工作中的应用

格式:pdf

大小:613KB

页数:2P

4.8

项目管理思想精髓--系统思考、整合资源;化繁为简、防患未然。审计项目的实施是一个复杂的人、事、物整合过程,要提高审计效率,提升项目质量,就必须运用项目管理思想加强审计项目管理。本文正是在此背景下运用项目管理的思想对如何进行内部审计项目管理进行论述,并结合企业自身内部审计项目管理的实践,提出了一些内部审计项目管理的新手段、新方法。

浅议内部审计在内部控制中的作用

格式:pdf

大小:622KB

页数:2P

4.3

内部审计作为内部控制的组成部分和内部控制的再控制,促进了内部控制持续有效。如何发挥内部审计在内部控制中的作用是当前内部控制建设中需要解决的问题。本文对实践中内部审计如何在内部控制中发挥作用进行了阐述,为实务的开展提供借鉴。

论内部审计在内部控制中的作用

格式:pdf

大小:167KB

页数:2P

3

论内部审计在内部控制中的作用——摘要:内部审计既是内部控制系统中的一个重要分支系统,又是实现内部控制目标的重要手段,在内部控制框架构建中如何正确认识内部审计在内部控制中的作用,以及如何针对不同的审计任务制定灵活适用的审计方案,以确保审计质量...

计算机辅助审计在内部审计的应用 计算机辅助审计在内部审计的应用

格式:pdf

大小:44KB

页数:1P

4.4

一、计算机辅助审计的功能(一)减轻劳动强度,提高工作效率手工审计方式如同大海捞针,既烦琐又盲目,工作效率低下,劳动强度较大。计算机辅助审计技术能够克服手工检查的弊端,使检查人员能直观、快速地发现\"嫌疑数据\

科学管理方法在内部审计工作中的运用

格式:pdf

大小:1.5MB

页数:2P

4.5

本文旨在研究现代科学管理方法在完善内部审计工作、促进内部审计工作科学化、规范化方面的运用。主要运用pdca循环这一科学管理方法,分析内部审计环境和政策背景,树立持续改进的理念,不断改进工作流程、理顺工作环节、提高内部审计工作质量。通过计划(p)、执行(d)、检查(c)、处理(a)四个阶段的不断循环,将科学管理理念贯穿运用到内部审计工作的整个过程。

BIM技术在内部审计检维修费用管理中的应用精华文档

浅议内部审计在内部控制中的作用

格式:pdf

大小:77KB

页数:2P

4.7

内部审计是企业为保证目标的实现,在企业内部通过审查和评价自身经营活动、财务行为、内部控制等的合法、适当、有效而开展的独立的监督评价活动。它既是内部控制系统中的一个重要分支系统,又是实现内部控制

浅议内部审计在内部控制中的作用

格式:pdf

大小:274KB

页数:2P

4.3

企业要实现战略目标就一定要对自身经营活动、内部控制以及财务行为进行审查与评价,即开展内部审计。该活动属于监督评价活动,具有有效性、合法性以及适当性。在内部控制系统中该活动属于重要分支系统,同时也是开展内部控制的基本手段。当前市场环境在不断变化,现代企业内部审计内容得以不断丰富且范围也在逐渐扩大,在确保企业内部控制执行效果、为企业健康发展提供保障等方面作用越来越大。

计算机辅助审计在内部审计的应用 计算机辅助审计在内部审计的应用

格式:pdf

大小:44KB

页数:未知

4.3

一、计算机辅助审计的功能(一)减轻劳动强度,提高工作效率手工审计方式如同大海捞针,既烦琐又盲目,工作效率低下,劳动强度较大。计算机辅助审计技术能够克服手工检查的弊端,使检查人员能直观、快速地发现\"嫌疑数据\

浅谈控制自我评估在内部审计工作中的应用

格式:pdf

大小:277KB

页数:3P

4.6

本文介绍了控制自我评估内部审计技术的概念、产生的背景及主要方法,并结合国内外几家大型企业控制自我评估应用的情况,对控制自我评估在内部审计工作中应用提出几点浅薄的认识。

浅议单位内部审计在内部控制中的作用

格式:pdf

大小:54KB

页数:2P

4.3

单位的内部审计是对单位内部的各种业务活动和相关控制进行有效的评价和审查,在"全面内控"的背景下,"全面内部审计"的概念应运而生,本文通过分析内部审计与内部控制间的相互促进关系,提出内部审计有协助优化内部控制环境、指导完善内部控制设计、强化风险管控防止内控失效、监督与评价内控实施、提供内部服务与咨询等作用;并提出有效发挥内部审计作用的措施有:营造利于内部审计的内控环境、保证内部审计的独立地位、提高内部审计人员素质、加强内部审计考核力度、实施后续审计等。

BIM技术在内部审计检维修费用管理中的应用最新文档

浅谈审计沟通在内部审计工作中的适用

格式:pdf

大小:114KB

页数:1P

4.4

浅谈审计沟通在内部审计工作中的适用 ◆杨 洁 中煤西安设计工程有限责任公司 为了适应现代化企业内部管理发展的需要,缩小与国际内部审计 的差距,实现内部审计的制度化、规范化和职业化。中国内部审计协会 制定了中国内部审计准则,并于2003年6月1日开始施行,至今已发布 了28个内部审计具体准则,其中就内部审计人员与组织内外相关机构 和人员之间建立良好的人际关系和相互协调沟通的准则有3个,可见 沟通在内部审计工作中显得尤为重要。本人就这3个具体准则在内部 审计工作中的应用谈谈自己浮浅的认识。 一、内部审计与外部审计的协调 内部审计具体准则第10号《内部审计与外部审计的协调》,要求内 部审计机构及人员其从事内部审计活动应与会计师事务所、国家审计 机构在审计工作中的沟通与合作。以实现确保充分的审计范围、减少 重复审计,提高审计效率、共享审计成果,降低审计

如何发挥审计组长在内部审计项目中的职能作用 如何发挥审计组长在内部审计项目中的职能作用

格式:pdf

大小:1.8MB

页数:2P

4.6

审计组长作为审计小组的负责人,在内部审计项目的不同阶段中起着重要作用。针对内审目前现状,审计组长没有能充分发挥职能作用的情况,笔者从几个方面提出如何发挥审计组长在内部审计中的职能作用。

内部审计在内部控制评价中的角色定位

格式:pdf

大小:86KB

页数:4P

4.5

2008年6月和2010年4月,财政部会同证监会、审计署、银监会、保监会先后发布了《企业内部控制基本规范》及配套指引,要求符合规定的企业必须对本企业内部控制的有效性进行自我评价,并披露年度自我评价报告。这从法规上将内部控制评价强制化、规范化,内部控制评价不再仅是执行内部控制审计前的辅助程序,同时也是企业评估内控体系、查找管理漏洞、促进健康运行的专项工作。内部审计作为保证受托责任履行的一种控制机制,其执业理念、职能定位也应随之调整和转型,为引导企业价值增值发挥最大效用。

内部审计在内部控制评价中的角色定位

格式:pdf

大小:83KB

页数:2P

4.5

内部审计与内部控制相伴而生,本文分析了内部审计与内部控制评价之间的耦合关系,并探讨在内部控制评价准备、评价实施、形成评价意见、整改落实等不同阶段,内部审计应担当的角色和发挥的作用,从而为促进企业增值发挥效用。

浅议内部审计在内部控制建设中的作用

格式:pdf

大小:2.2MB

页数:1P

4.4

本文结合《企业内部控制基本规范》学习,阐述了内部审计与内部控制建设的关系,以及内部审计对企业内控建设的促进作用,提出了加强内部审计推动内部控制建设的具体设想.

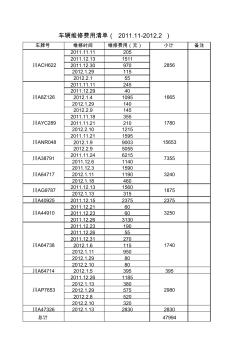

车辆维修费用清单

格式:pdf

大小:24KB

页数:1P

4.4

车牌号维修时间维修费用(元)小计备注 2011.11.11205 2011.12.131511 2011.12.30970 2012.1.29115 2012.2.155 2011.11.11245 2011.12.2940 2012.1.41095 2012.1.29140 2012.2.9145 2011.11.18355 2011.11.21210 2012.2.101215 2011.11.211595 2012.1.99003 2012.2.95055 2011.11.246215 2011.12.61140 2011.12.31590 2012.1.111190 2012.1.18460 2011.12.131560 2012.1.13315 川a409252011.12.1523752375 2011.12.216

浅议内部审计在内控管理中的作用

格式:pdf

大小:102KB

页数:1P

4.6

为进一步提高黑龙江省行政(事业)单位内部管理水平,规范内部控制,加强廉政风险防控机制建设,2014年黑龙江省财政厅颁布了《黑龙江省行政(事业)单位内部控制应用指引(试行)》。“指引”以规范我省各行政事业单位以“分事行权、分岗设权、分级授权”为主线,通过制定制度、健全机制、完善措施、规范流程,逐步形成依法合规、运转高效、风险可控、问责严格的内部运转和管控制度,做到约束机制健全、权力运行规范、风险控制有力、监督问责到位,实现对内部权力运行的有效制约。

浅谈管理会计在内部控制中的应用 浅谈管理会计在内部控制中的应用

格式:pdf

大小:60KB

页数:1P

4.7

近年来,会计学科发展的非常迅速,在企业中的应用也越来越广泛。管理会计作为会计领域的新成员,对企业内控机制的建立以及其职能的高效运转,起到了非常关键的作用。通过在企业内部建立多个管理中心,并控制和考核各管理中心所负责的经济活动,充分结合会计工作与经营管理制度,进而构建完善的内控制度并促进其高效运转。

刍议管理会计在内部控制体系中的应用研究 刍议管理会计在内部控制体系中的应用研究

格式:pdf

大小:1.9MB

页数:1P

4.7

随着社会的不断发展,越来越多的企业逐渐运营上市,同时管理会计与内部控制体系的不断完善,越来越多的企业意识到管理会计与内部控制体系相结合的重要性。在进行正常的企业经营生产活动的基础上不断完善这两大系统的配合度,从而加企业的发展。管理会计与内部控制的关系及其必要性的研究与相对应的对策三部分来说明管理会计在内部控制体系中的应用研究。

浅谈管理会计在内部控制中的应用

格式:pdf

大小:283KB

页数:1P

4.8

将管理会计中的先进理念应用于实践,不断提升管理水平,建设具有中国特色的管理会计应用推是全面推进管理会计体系建设的关键所在。将管理会计融入内部控制体系,不仅可以强化内部经营管理,而且有助于管理会计的发展与推广。通过分析管理会计与内部控制的联系及必要性,提出相应且有效的对策,以便方便于在内部控制中更好地应用管理会计。

BIM技术在内部审计检维修费用管理中的应用相关

文辑推荐

知识推荐

百科推荐

职位:给排水专业监理工程师

擅长专业:土建 安装 装饰 市政 园林