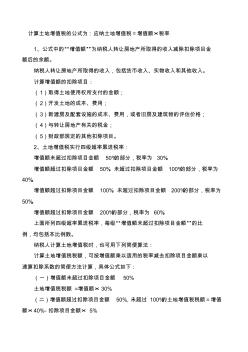

计算土地增值税的公式为:应纳土地增值税=增值额×税率 1、公式中的“增值额”为纳税人转让房地产所取得的收入减除扣除项目金 额后的余额。 纳税人转让房地产所取得的收入,包括货币收入、实物收入和其他收入。 计算增值额的扣除项目: (1)取得土地使用权所支付的金额; (2)开发土地的成本、费用; (3)新建房及配套设施的成本、费用,或者旧房及建筑物的评估价格; (4)与转让房地产有关的税金; (5)财政部规定的其他扣除项目。 2、土地增值税实行四级超率累进税率: 增值额未超过扣除项目金额 50%的部分,税率为 30%。 增值额超过扣除项目金额 50%、未超过扣除项目金额 100%的部分,税率为 40%。 增值额超过扣除项目金额 100%、未超过扣除项目金额 200%的部分,税率为 50%。 增值额超过扣除项目金额 200%的部分,税率为 60%。 上面所列四级超率累进税率,每级“增值额未超过扣除

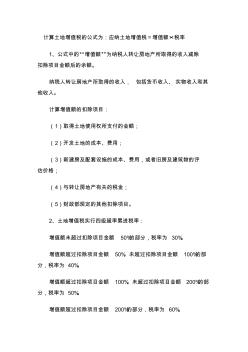

计算土地增值税的公式为:应纳土地增值税=增值额×税率 1、公式中的“增值额”为纳税人转让房地产所取得的收入减除 扣除项目金额后的余额。 纳税人转让房地产所取得的收入, 包括货币收入、实物收入和其 他收入。 计算增值额的扣除项目: (1)取得土地使用权所支付的金额; (2)开发土地的成本、费用; (3)新建房及配套设施的成本、费用,或者旧房及建筑物的评 估价格; (4)与转让房地产有关的税金; (5)财政部规定的其他扣除项目。 2、土地增值税实行四级超率累进税率: 增值额未超过扣除项目金额 50%的部分,税率为 30%。 增值额超过扣除项目金额 50%、未超过扣除项目金额 100%的部 分,税率为 40%。 增值额超过扣除项目金额 100%、未超过扣除项目金额 200%的部 分,税率为 50%。 增值额超过扣除项目金额 200%的部分,税率为 60%。 上面所列四级超率累进税率, 每级“增值

热门知识

增值税的计算方法-

话题: 工程造价150****8585

-

话题: 工程造价sunshinecjk

精华知识

增值税的计算方法-

话题: 地产家居a101778928

最新知识

增值税的计算方法-

话题: 工程造价pingping1988

增值税的计算方法相关专题

- 回迁房土地增值税

- 回迁房土地增值税预征

- 回迁安置房增值税

- 回迁安置房的土地增值税

- 划拨土地评估增值房产税

- 河北省经济适用房免征土地增值税

- 购入房产增值后房产税

- 个税契税增值税

- 个人房产过户到企业土地增值税

- 房屋评估增值房产税

- 基于压电堆驱动器的喷嘴挡板式气体控制阀

- 磷铵技术改造五大磷肥工程的建议

- 以大豆油多元醇制备的硬质聚氨酯泡沫塑料的性能

- 逆变TIG焊机接触引弧电路的设计(引弧电路)

- 应用模糊数学理论对公路工程建设项目方案的综合评价

- 可替代现有隔热保温材料的新型材料

- 以贯穿项目为核心载体的建筑工程技术专业素材库建设

- 多逆变器太阳能光伏并网发电系统的组群控制方法

- 影响萘高效减水剂与普通硅酸盐水泥适应性的关键因素

- 在全县非煤矿山和危化企业安全生产工作会议上的讲话

- 中国工程造价咨询业的发展趋势

- 支持并行工程和智能CAPP的制造资源建模技术

- 中共重庆市委重庆市人民政府关于建设平安重庆的决定

- 智能建筑工程报警与电视监控系统前端设备的安装施工

- 在“建筑节能与居住舒适”专题技术交流会议上的讲话

- 以MSP430FW427为核心的远程数字水表设计

- 有源配电网设备利用率影响因子体系及其价值计算方法