一、增值税 1、一般纳税人 应纳税额 =销项税额—进项税 销项税额 =销售额×税率 此处税率为 17% 组成计税价格 =成本×( 1+成本利润率) 组成计税价格 =成本×( 1+成本利润率)÷( 1—消费税税率) 禁止抵扣人进项税额 =当月全部的进项税额×(当月免税项目销售额,非应税项目营业额的 合计÷当月全部销售,营业额合计) 2、进口货物 应纳税额 =组成计税价格×税率 组成计税价格 =关税完税价格 +关税( +消费税) 3、小规模纳税人 应纳税额 =销售额×征收率 销售额 =含税销售额÷( 1+征收率) 二.消费税 1、一般情况: 应纳税额 =销售额×税率 不含税销售额 =含税销售额÷( 1+增值税税率或征收率) 组成计税价格 =(成本 +利润)÷( 1—消费税率) 组成计税价格 =成本×( 1+成本利润率)÷( 1—消费税税率) 组成计税价格 =(材料成本 +加工费)÷( 1—消

热门知识

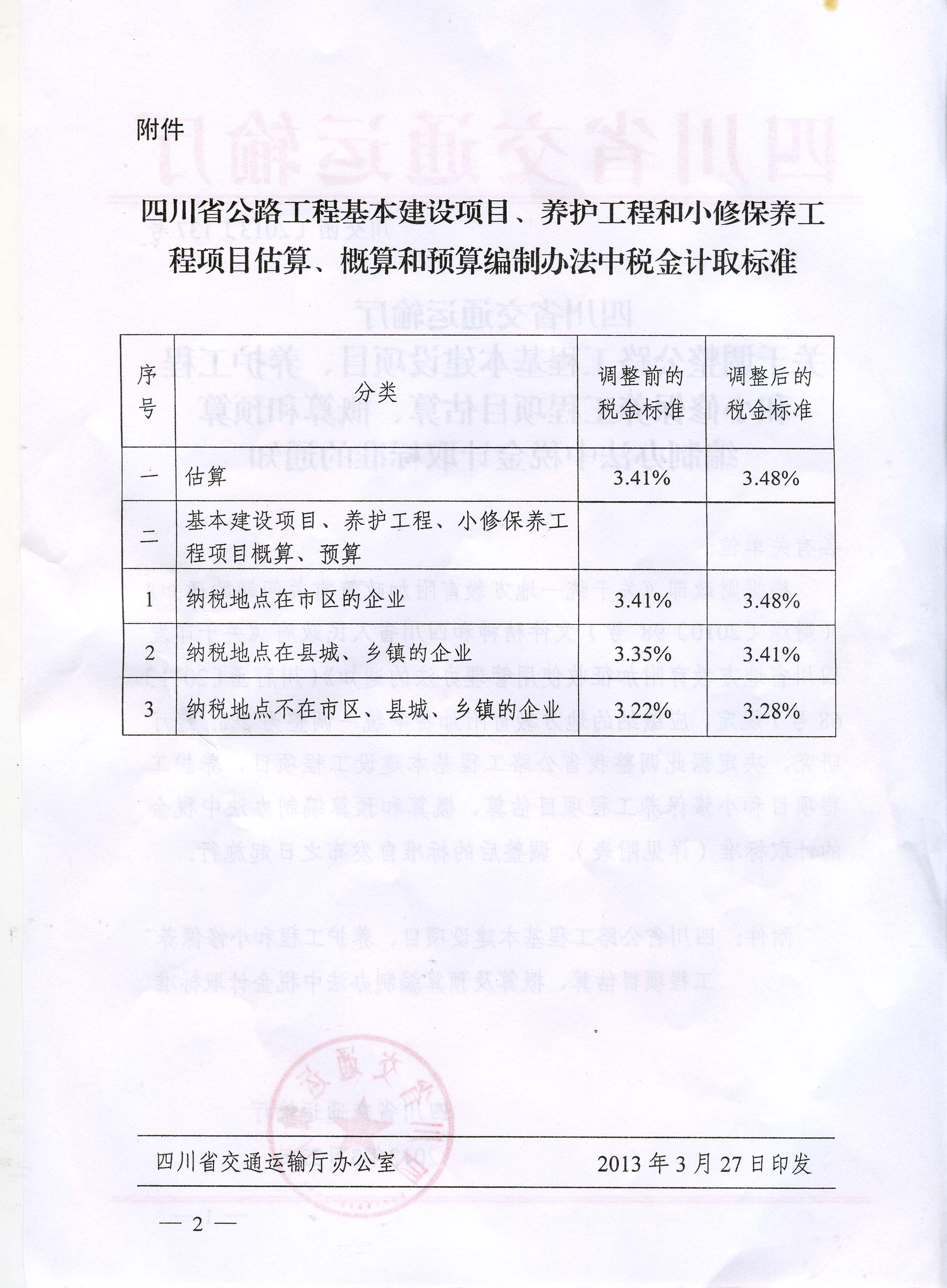

总造价与税金的公式-

话题: 工程造价138****9872

-

话题: 工程造价150****9784

-

话题: 工程造价138****9450

-

话题: 工程造价136****7949

-

话题: 工程造价138****3837

精华知识

总造价与税金的公式-

话题: 工程造价139****0301

-

话题: 工程造价139****8516

-

话题: 工程造价135****9582

-

话题: 工程造价138****0118

-

话题: 工程造价136****2908

最新知识

总造价与税金的公式-

话题: 工程造价135****6766

-

话题: 工程造价138****3108

-

话题: 工程造价139****2199

-

话题: 工程造价139****2475

-

话题: 工程造价139****3098

总造价与税金的公式相关专题

- 卡套式管接头为何总漏油

- 科鲁兹刹车总泵多少钱

- 老速腾刹车总泵多少钱

- 离合器总泵排空气难

- 离合器总泵换个多少钱

- 两电阻并联怎么算总电阻

- 楼层总荷载标准值怎么计算

- 轴承钢造刀怎么样

- 柱总配筋率怎么计算

- 桩的总根数包括试桩

- 基于压电堆驱动器的喷嘴挡板式气体控制阀

- 磷铵技术改造五大磷肥工程的建议

- 以大豆油多元醇制备的硬质聚氨酯泡沫塑料的性能

- 逆变TIG焊机接触引弧电路的设计(引弧电路)

- 应用模糊数学理论对公路工程建设项目方案的综合评价

- 引嫩工程扩建区土壤水盐动态与防治土壤盐碱措施

- 中国工程图学学会成立工程与制造系统集成化分会

- 可替代现有隔热保温材料的新型材料

- 以贯穿项目为核心载体的建筑工程技术专业素材库建设

- 多逆变器太阳能光伏并网发电系统的组群控制方法

- 影响萘高效减水剂与普通硅酸盐水泥适应性的关键因素

- 在全县非煤矿山和危化企业安全生产工作会议上的讲话

- 中国工程造价咨询业的发展趋势

- 支持并行工程和智能CAPP的制造资源建模技术

- 中共重庆市委重庆市人民政府关于建设平安重庆的决定

- 智能建筑工程报警与电视监控系统前端设备的安装施工

- 在“建筑节能与居住舒适”专题技术交流会议上的讲话