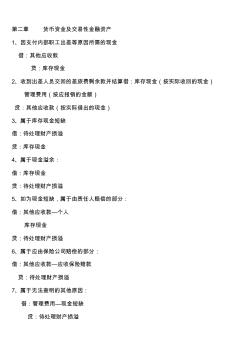

第二章 货币资金及交易性金融资产 1、因支付内部职工出差等原因所需的现金 借:其他应收款 贷:库存现金 2、收到出差人员交回的差旅费剩余款并结算借:库存现金(按实际收回的现金) 管理费用(按应报销的金额) 贷:其他应收款(按实际借出的现金) 3、属于库存现金短缺 借:待处理财产损溢 贷:库存现金 4、属于现金溢余: 借:库存现金 贷:待处理财产损溢 5、如为现金短缺,属于由责任人赔偿的部分: 借:其他应收款—个人 库存现金 贷:待处理财产损溢 6、属于应由保险公司赔偿的部分: 借:其他应收款—应收保险赔款 贷:待处理财产损溢 7、属于无法查明的其他原因: 借:管理费用—现金短缺 贷:待处理财产损溢 8、如为现金溢余,属于应支付给有关人员和单位的: 借:待处理财产损溢 贷:其他应付款—应付现金溢余(××个人或单位) 9、属于无法查明的现金溢余: 借:待处理财产损溢 贷:营业外收入—资产盘盈利

学习 -----好资料 更多精品文档 会计从业资格考试 《会计基础》 会计分录测试大全 学习 -----好资料 更多精品文档 一、简单分录 1、收到货币投资、设备投资、原材料投资、专利投资(不考虑增值税) 2、以银行存款偿还上月所欠 C 公司购材料款 3、购入一辆汽车,给管理部门使用,开出转账支票 4、以现金发放职工工资 5、以银行存款支付行政管理部门的办公费、水电费 6、以现金支付销售 A 产品的运杂费 7-1、行政管理人员王明出差预借差旅费 7-2、行政管理人员王明出差回来,报销差旅费(交回余款、补付差额) 8、收到投资款 100万存入银行, 50%作为实收资本, 50%作为资本溢价。 9、开出转账支票购劳保用品 10、生产车间领用劳保用品 11、现金收到捐赠、罚款收入 12、银行存款支付捐赠、罚款支出、非常损失 13、银行存款支付广告费 14、现金支付招待费、支付车间设备修理费 15

热门知识

造价咨询费会计分录-

话题: 工程造价150****6844

-

话题: 工程造价151****8259

-

话题: 工程造价158****9791

精华知识

造价咨询费会计分录-

话题: 工程造价jasonone001

-

话题: 工程造价151****2171

-

话题: 工程造价158****8505

-

话题: 工程造价139****8083

最新知识

造价咨询费会计分录-

话题: 工程造价158****4044

-

话题: 工程造价151****8507

-

话题: 工程造价156****3823

-

话题: 工程造价151****1830

-

话题: 工程造价151****9655

造价咨询费会计分录相关专题

- 开闭所的造价是多少

- 开一家造价公司需要什么

- 考工程造价师难不

- 考工程造价员需要什么条件

- 考工程造价员的前景如何

- 考个造价工程师证上班

- 考工程造价员怎么自学

- 考广东造价员

- 考管道造价员有前途

- 考安装造价员哪有书买

- 中国工程造价咨询业的发展趋势

- 云南省建设工程造价协会优秀工程咨询成果奖评选办法

- 在中国工程咨询协会第六届理事会第一次会议上的讲话

- 中国民宿消费市场格局分析及十三五发展环境分析报告

- 有关建筑工程造价管理面临的问题与其处理手段

- 岳阳信息价,最新最全岳阳工程造价信息网信息价下载

- 以工作任务为载体的安装工程造价课程教学改革与实践

- 中国建设工程造价管理协会援外工程委员会

- 基于闭环反馈优化的IDC基础设施造价评估模型

- 云南红河3层板式建筑食堂62#-食堂工程造价指标

- 在工程建设管理中进行工程造价全过程控制的几点建议

- 云南:“2018年度优秀工程咨询成果奖”申报内容

- 有关工程造价预结算审核存在问题及其解决对策

- 在职培训——提升员工素质的捷径兼析造价工程师培训

- 云南保山服务中心4#-敬老院服务中心工程造价指标

- 政府财政投资工程项目全过程工程造价控制与管理措施

- 云南红河长度982.4主干路210#工程造价指标