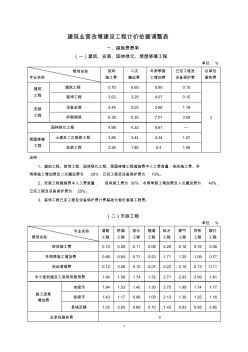

1 建筑业营改增建设工程计价依据调整表 一、措施费费率 (一)建筑、安装、园林绿化、房屋修缮工程 单位: % 费用名称 专业名称 夜间 施工费 二次 搬运费 冬雨季施 工增加费 已完工程及 设备保护费 总承包 服务费 建筑 工程 建筑工程 0.70 0.60 0.80 0.15 3 装饰工程 3.62 3.25 4.07 0.15 安装 工程 设备安装 2.44 2.03 2.68 1.18 炉窑砌筑 6.39 5.35 7.01 3.09 园林绿化工程 4.88 4.32 5.61 — 房屋修缮 工程 土建及二次装修工程 3.89 3.44 4.34 1.07 安装工程 2.26 1.85 2.4 1.09 说明: 1、建筑工程、装饰工程、园林绿化工程、房屋修缮工程措施费中人工费含量:夜间施工费、冬 雨季施工增加费及二次搬运费为 20%,己完工程及设备保护费为 10%。

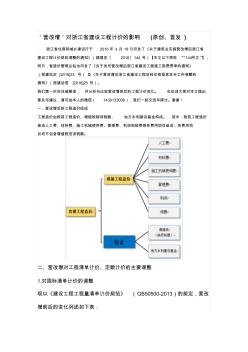

'营改增'对浙江省建设工程计价的影响 (原创、首发 ) 浙江省住房和城乡建设厅于 2016 年 4 月 18日印发了《关于建筑业实施营改增后浙江省 建设工程计价规则调整的通知》(建建发〔 2016〕144 号)【本文以下简称 “144号文”】; 同日,省造价管理总站也印发了《关于发布营改增后浙江省建设工程施工取费费率的通知》 (浙建站定 [2016]23 号) 及《关于营改增后浙江省建设工程材料价格信息发布工作调整的 通知》(浙建站信 [2016]25 号)。 我们第一时间详细解读, 并分析与比较营改增前后的工程计价变化。 也欢迎大家对本文提出 意见与建议,请可加本人的微信( 1430133006),我们一起交流与探讨。谢谢! 一、营改增后的工程造价组成 工程造价由税前工程造价、增值税销项税额、 地方水利建设基金构成。 其中,税前工程造价 是由人工费、材料费、施工机械使用费、管理费、利润

热门知识

造价营改增费率表-

话题: 工程造价hjypingjing

精华知识

造价营改增费率表-

话题: 工程造价awenwen2011

造价营改增费率表相关专题

- 开闭所的造价是多少

- 开一家造价公司需要什么

- 考工程造价师难不

- 考工程造价员需要什么条件

- 考工程造价员的前景如何

- 考个造价工程师证上班

- 考工程造价员怎么自学

- 考广东造价员

- 考管道造价员有前途

- 考安装造价员哪有书买

- 中国工程造价咨询业的发展趋势

- 以MSP430FW427为核心的远程数字水表设计

- 圆管涵工程数量表(20201022195115)

- 影响铁路电力迁改总承包工程因素的模糊综合评价

- 云南省建设工程造价协会优秀工程咨询成果奖评选办法

- 原材料(设备)合格证、试验报告汇总表碎石

- 园林绿化技术资料钢结构油漆分项工程质量检验评定表

- 中国造船工程学会第六次全国会员代表大会在大连举行

- 展厅A1屋面钢结构工料机表【XX会展综合体项目】

- 有关建筑工程造价管理面临的问题与其处理手段

- 岳阳信息价,最新最全岳阳工程造价信息网信息价下载

- 中国焊接学会堆焊及表面工程专委会

- 指路标志(里程碑和百米碑)施工记录表

- 以工作任务为载体的安装工程造价课程教学改革与实践

- 中国建设工程造价管理协会援外工程委员会

- 基于闭环反馈优化的IDC基础设施造价评估模型

- 在不中断行车条件下利用静态爆破剂进行桥改涵的施工

- 营改增后造价变高

- 2017营改增造价计算题

- 营改增前后造价区别

- 同望造价一键营改增

- 造价处营改增专线

- 营改增后造价中的税金

- 营改增后项目造价高了

- 造价行业营改增

- 造价营改增主要在哪科

- 营改增前后定额造价

- 马楠讲造价后营改增

- 造价处营改增文件

- 营改增工程造价变化

- 营改增后的工程造价咨询税率

- 营改增后工程造价修改文件

- 营改增前建筑业造价的组合

- 工程造价营改增是什么意思

- 煤炭工程造价营改增

- 江西造价营改增文件

- 营改增产品造价核算的变更

- 营改增对造价的实例

- 营改增水利工程造价利润率

- 内蒙造价营改增文件

- 上海市工程造价营改增文件

- 湖南 工程造价营改增

- 湖南工程造价营改增

- 公路工程营改增 造价降低

- 建筑行业营改增造价

- 工程造价营改增后取费表

- 新疆造价营改增