- 首页 >

- > 造价现金流量表怎么记

更新时间:2025.01.26

现金流量表附表编制要点 现金流量表是反映企业报告期现金和现金等价物流入和流出的财务报表。 现金流量表的各项目可以根据不 同行业、不同企业结合管理需要进行不同形式的划分。 现金流量表分为主表和附表(即补充资料)两大部分。主表的各项目金额实际上就是每笔现金流入、流出 的归属,而附表的各项目金额则是相应会计账户的当期发生额或期末与期初余额的差额。 附表是现金流量表 中不可或缺的一部分,以下是笔者对现金流量表附表填列所进行的总结。 一般情况下,附表项目可以直接取相应会计账户的发生额或余额,分述如下: 1.净利润,取利润分配表 “净利润 ”项目。 2.计提的资产减值准备。 3.固定资产折旧,取 “制造费用 ”、“管理费用 ”、“营业费用 ”、“其他业务成本 ”等账户所属的 “折旧费 ”明细账 户借方发生额。 4.无形资产摊销,取 “管理费用 ”等账户所属 “无形资产摊销 ”明细账户借方发生额。 5.

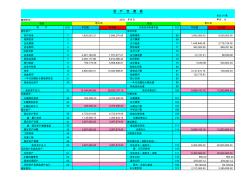

会企 01表 单位:元 项目 项目 资 产 行次 年初数 年末数 负债及所有者权益 行次 年初数 年末数 流动资产: 流动负债: 货币资金 1 1,829,553.31 3,596,276.08 短期借款 68 3,000,000.00 8,000,000.00 短期投资 2 应付票据 69 应收票据 3 应付帐款 70 1,449,948.49 2,718,128.38 应收股利 4 预收帐款 71 383,262.08 889,251.96 应收利息 5 应付工资 72 应收帐款 6 4,461,100.40 1,707,477.21 应付福利费 73 -12,131.41 86,639.60 其他应收款 7 2,283,177.98 6,914,588.42 应付股利 74 预付帐款 8 760,179.26 5,858,846.61 应交税金 75 5,036.88 520,803

热门知识

造价现金流量表怎么记-

话题: 工程造价renyunqiong

-

话题: 工程造价150****8097

-

话题: 工程造价139****6988

-

话题: 工程造价158****0371

精华知识

造价现金流量表怎么记-

话题: 工程造价158****0741

-

话题: 工程造价150****9088

-

话题: 工程造价158****0689

最新知识

造价现金流量表怎么记-

话题: 工程造价139****9835

-

话题: 工程造价152****3910

-

话题: 工程造价158****1898

-

话题: 工程造价150****1190

-

话题: 工程造价153****3199

专题概述

造价现金流量表怎么记知识来自于造价通云知平台上百万用户的经验与心得交流。 注册登录 造价通即可以了解到相关造价现金流量表怎么记最新的精华知识、热门知识、相关问答、行业资讯及精品资料下载。同时,造价通还为您提供材价查询、测算、询价、云造价等建设行业领域优质服务。手机版访问:造价现金流量表怎么记

相关话题

资料下载

相关资讯

造价现金流量表怎么记相关专题

- 开闭所的造价是多少

- 开一家造价公司需要什么

- 考工程造价师难不

- 考工程造价员需要什么条件

- 考工程造价员的前景如何

- 考个造价工程师证上班

- 考工程造价员怎么自学

- 考广东造价员

- 考管道造价员有前途

- 考安装造价员哪有书买

- 中国工程造价咨询业的发展趋势

- 云南省建设工程造价协会优秀工程咨询成果奖评选办法

- 展开文明的双翼——记茂名市建筑工程总公司第一公司

- 有关建筑工程造价管理面临的问题与其处理手段

- 岳阳信息价,最新最全岳阳工程造价信息网信息价下载

- 以工作任务为载体的安装工程造价课程教学改革与实践

- 中国建设工程造价管理协会援外工程委员会

- 基于闭环反馈优化的IDC基础设施造价评估模型

- 云南红河3层板式建筑食堂62#-食堂工程造价指标

- 在工程建设管理中进行工程造价全过程控制的几点建议

- 有关工程造价预结算审核存在问题及其解决对策

- 在职培训——提升员工素质的捷径兼析造价工程师培训

- 云南保山服务中心4#-敬老院服务中心工程造价指标

- 政府财政投资工程项目全过程工程造价控制与管理措施

- 云南红河长度982.4主干路210#工程造价指标

- 云南省造价工程师安装计量:除锈、刷油和衬里考试题

- 制造流程中卧式离心水泵与立式离心水泵应该怎么挑选