- 首页 >

- > 造价师 营改增案例分析

更新时间:2025.05.04

为建立和完善科学的财税制度、促进第三产业的发展、降低企业税收成本,财政部以及国家税务总局于2011年11月16日发布国务院同意的营业税改增值税试点方案,这一改革给试点企业纳税筹划带来了新的挑战。本文从营业税改增值税的相关政策入手,通过案例分析了基于营改增新政策的相关纳税筹划。

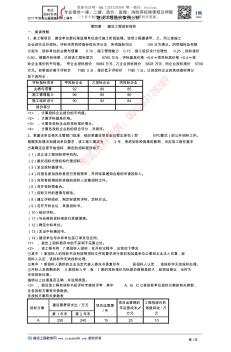

2017年造价工程师考试网上辅导 建设工程造价案例分析 第 1页 第四章 建设工程招标投标 一、阅读理解 1、某工程项目,建设单位委托某监理单位进行施工阶段监理。该项工程邀请甲、乙、丙三家施工 企业进行总价投标。评标采用四项指标综合评分法,各项指标均以 100 分为满分。四项指标及权数 分别为:投标单位的业绩与信誉 0.10,施工管理能力 0.15,施工组织设计合理性 0.25,投标报价 0.50。根据开标结果,已知该工程标底为 5760 万元,评标基准价格 =0.6×项目标底价格 +0.4×投 标企业报价的平均值。 甲企业投标报价 5689 万元,乙企业投标报价 5828 万元,丙企业投标报价 5709 万元。如果报价高于评标价 1%扣 3 分,报价低于评标价 1%扣 1分。已知投标企业的其他指标得分 如下表所示: 评标指标项目 甲投标企业 乙投标企业 丙投标企业 业绩与信誉 92 90

热门知识

造价师 营改增案例分析-

话题: 工程造价139****0834

-

话题: 营改增wlsong2003

-

话题: 工程造价158****6662

-

话题: 工程造价151****4583

-

话题: 工程造价158****3481

精华知识

造价师 营改增案例分析-

话题: 工程造价150****9953

-

话题: 工程造价158****3250

-

话题: 工程造价158****3667

最新知识

造价师 营改增案例分析-

话题: 工程造价150****1083

-

话题: 工程造价152****3888

-

话题: 工程造价158****6762

-

话题: 工程造价151****6148

-

话题: 工程造价150****8236

专题概述

造价师 营改增案例分析知识来自于造价通云知平台上百万用户的经验与心得交流。 注册登录 造价通即可以了解到相关造价师 营改增案例分析最新的精华知识、热门知识、相关问答、行业资讯及精品资料下载。同时,造价通还为您提供材价查询、测算、询价、云造价等建设行业领域优质服务。手机版访问:造价师 营改增案例分析

相关话题

资料下载

相关资讯

造价师 营改增案例分析相关专题

- 开闭所的造价是多少

- 开一家造价公司需要什么

- 考工程造价师难不

- 考工程造价员需要什么条件

- 考工程造价员的前景如何

- 考个造价工程师证上班

- 考工程造价员怎么自学

- 考广东造价员

- 考管道造价员有前途

- 考安装造价员哪有书买

- 中国吹制玻璃行业市场前景分析预测年度报告(目录)

- 中国电力井盖行业市场前景分析预测年度报告(目录)

- 中国轨道射灯行业市场前景分析预测年度报告

- 智能磨音频谱分析仪(DF-6811A)使用说明书

- 园林绿化养护精细化管理对河源市园林景观的影响分析

- 影响铁路电力迁改总承包工程因素的模糊综合评价

- 中国民宿消费市场格局分析及十三五发展环境分析报告

- 圆CFRP-钢管混凝土偏压构件荷载-变形关系分析

- 云计算对企业信息化系统建设和运营的影响分析和改进

- 中国仿古青砖行业市场前景分析预测年度报告(目录)

- 在8度地震区建造低层纯钢框架结构住宅的可行性分析

- 中国家具钢管行业市场前景分析预测年度报告(目录)

- 中国电动汽车充电站市场现状与投资分析报告

- 云南璟成工程项目管理有限公司-招投标数据分析报告

- 影响水利工程质量监督职能发挥的主要因素及对策分析

- 杂散电容对交流法微电容测量电路噪声特性影响的分析

- 引黄济临供水工程一级泵站圆形筒体支护结构计算分析

- 造价师案例宝典

- 造价师报名 社保吗

- 造价师和中级职称

- 造价师计量安装难不难

- 造价师考试教材二手书

- 造价师考试杨强

- 造价师审核点怎么填

- 造价师是机考吗

- 造价师证的专业吗

- 造价师证考试时间

- 中介能造价师注册

- 助理造价师报考资格

- 助理造价师考试难度

- 注册造价师报考非专业吗

- 注册造价师考试报名费

- 注册造价师每科多少分

- 注册造价师怎样注册时间

- 专业不符合造价师报名条件

- 山东省注册造价师报名时间

- 山西省造价师证书领取

- 陕西省造价师查询

- 陕西造价师考试时间安排

- 海南恒大造价师

- 现场管理费 造价师

- 四川造价师报名现场审核

- 广东 注册造价师报名时间

- 广东 注册造价师报名时间2017

- 河北省造价师注册

- 河南省注册造价师查询时间

- 河南造价师代报名条件