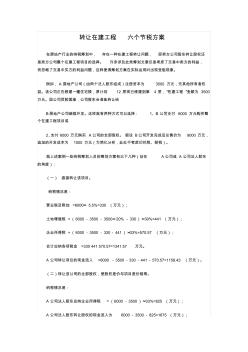

转让在建工程 六个节税方案 在房地产行业的纳税筹划中, 存在一种在建工程转让问题, 即卖方公司股东转让股权还 是卖方公司整个在建工程项目的选择。 许多涉及此类筹划文章仅是考虑了交易中卖方的利益, 而忽略了交易中买方的利益问题,这样使得筹划方案在实际运用时出现受阻现象。 例如, A 房地产公司(由两个法人股东组成)注册资本为 3500 万元,无其他所有者权 益。该公司正在修建一幢住宅楼,原计划 12 层现已修建到第 4 层,“在建工程 ”金额为 3500 万元。因公司贷款困难,公司股东会准备转让给 B房地产公司继续开发。这样就有两种方式可以选择: 1、B 公司支付 6000 万元购买整 个在建工程项目或 2、支付 6000 万元购买 A公司的全部股权。 假设 B公司开发完成后总售价为 9000 万元, 追加的开发成本为 1000 万元(为简化分析,此处不考虑印花税、契税)。 就上述案例一些纳

商品房在建工程的转让可分为项目转让和预售转让。项目转让是商品房在建工程整体项目已完工部分及其相应的权益的转让,其估价一般采用成本法和假设开发法,较少采用市场比较法。预售转让是单套商品房在建工程已完工部分的价值和续建部分价值的现值之和的转让,其估价一般采用市场比较法进行估价,也可采用假设开发法进行估价,较少采用成本法进行估价。同一商品房项目进行不同形式的在建工程转让,即使采用相同的估价方法,其所选用资料和数据的状况也将是不相同的。

热门知识

在建工程转让契税-

话题: 工程造价yanlin5211

精华知识

在建工程转让契税-

话题: 工程造价xiaolei1989

最新知识

在建工程转让契税-

话题: 工程造价keling0806

-

话题: 工程造价meishan0807

-

话题: 地产家居zhangxg813

在建工程转让契税相关专题

- 宝鸡2019在建商品房

- 青岛2019经济适用房在建工程

- 四川在建安置房小区2019

- 2019年宁波在建安置房工程是多少

- 2019年还在建的经济适用房兰州

- 2019年深圳在建经济适用房

- 2019年深圳在建安居型商品房楼盘

- 回迁房还在建

- 衡阳在建安置房

- 洪塘在建的安置房有哪几个

- 电气工程及其自动化特色专业建设探索

- 磷铵技术改造五大磷肥工程的建议

- 预制砌块(砖、石)挡土墙工程砌体施工安全技术交底

- 应用模糊数学理论对公路工程建设项目方案的综合评价

- 引嫩工程扩建区土壤水盐动态与防治土壤盐碱措施

- 中国工程图学学会成立工程与制造系统集成化分会

- 医院病房楼工程施工装饰装修工程施工控制

- 在生活中构筑自然——河南天旺园林工程有限公司剪影

- 中国机械工程学会授予材料热处理工程师资格人员名单

- 以贯穿项目为核心载体的建筑工程技术专业素材库建设

- 中国工程造价咨询业的发展趋势

- 支持并行工程和智能CAPP的制造资源建模技术

- 智能建筑工程报警与电视监控系统前端设备的安装施工

- 圆管涵工程数量表(20201022195115)

- 亿阳信通中标环城高速公路晋江至石狮段机电工程项目

- 引江济淮工程淠河总干渠以北安徽段截污导流工程设计

- 中华大厦五层宏远公司办公室内装修工程施工组织设计

- 在建工程转固定资产房产税

- 在建工程是否交房产税

- 在建工程交房产税

- 在建工程计算房产税

- 在建工程何时计房产税

- 在建工程房产税

- 在建安置房买卖

- 在嘉兴桐乡买了房能退契税

- 在家如何装修女装实拍

- 在济宁申请经济适用房

- 在霍邱买房首付款要付多少

- 在惠州买房一般首付多少

- 在黄石买房首付8万够吗

- 在淮安区买房契税怎么收的

- 在沪买房一年缴多少房产税

- 在湖南衡阳买房首付是多少

- 在湖北省当阳市买房子首付要多少

- 在河源办理商业贷款哪个银行好

- 在河北固安买房首付交多少

- 在合肥买房首付大概多少钱一平

- 在合肥买房首付大概多少

- 在杭州申请经济适用房的条件

- 在杭州买房首付多少

- 在邯郸买房子首付多钱

- 在海南装修注意事项

- 在国外购房的移民政策

- 在国外不缴纳房产税收

- 在桂林买房首付多少

- 在贵州农村的安置房要钱买吗

- 在贵阳要买安置房的吗