- 首页 >

- > 中华人民共和国房产税暂行条

更新时间:2024.06.30

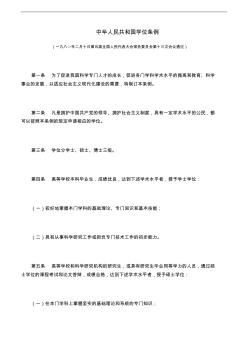

中华人民共和国学位条例 (一九八○年二月十日第五届全国人民代表大会常务委员会第十三次会议通过) 第一条 为了促进我国科学专门人才的成长,促进各门学科学术水平的提高和教育、科学 事业的发展,以适应社会主义现代化建设的需要,特制订本条例。 第二条 凡是拥护中国共产党的领导、拥护社会主义制度,具有一定学术水平的公民,都 可以按照本条例的规定申请相应的学位。 第三条 学位分学士、硕士、博士三级。 第四条 高等学校本科毕业生,成绩优良,达到下述学术水平者,授予学士学位: (一)较好地掌握本门学科的基础理论、专门知识和基本技能; (二)具有从事科学研究工作或担负专门技术工作的初步能力。 第五条 高等学校和科学研究机构的研究生,或具有研究生毕业同等学力的人员,通过硕 士学位的课程考试和论文答辩,成绩合格,达到下述学术水平者,授予硕士学位: (一)在本门学科上掌握坚实的基础理论和系统的专门知识;

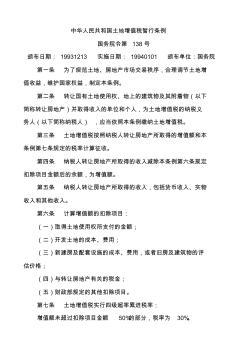

中华人民共和国土地增值税暂行条例 国务院令第 138号 颁布日期: 19931213 实施日期: 19940101 颁布单位:国务院 第一条 为了规范土地、房地产市场交易秩序,合理调节土地增 值收益,维护国家权益,制定本条例。 第二条 转让国有土地使用权、地上的建筑物及其附着物(以下 简称转让房地产)并取得收入的单位和个人,为土地增值税的纳税义 务人(以下简称纳税人) ,应当依照本条例缴纳土地增值税。 第三条 土地增值税按照纳税人转让房地产所取得的增值额和本 条例第七条规定的税率计算征收。 第四条 纳税人转让房地产所取得的收入减除本条例第六条规定 扣除项目金额后的余额,为增值额。 第五条 纳税人转让房地产所取得的收入,包括货币收入、实物 收入和其他收入。 第六条 计算增值额的扣除项目: (一)取得土地使用权所支付的金额; (二)开发土地的成本、费用; (三)新建房及配套设施的成本、费用

热门知识

中华人民共和国房产税暂行条-

话题: 建筑设计gongzhitong

-

话题: 地产家居wangxiongjay

-

话题: 工程造价cyehuangling

精华知识

中华人民共和国房产税暂行条-

话题: 工程造价zhengjiegod

最新知识

中华人民共和国房产税暂行条-

话题: 工程造价luyang1101

-

话题: 地产家居zhipeng365

-

话题: 工程造价junior_lau

专题概述

中华人民共和国房产税暂行条知识来自于造价通云知平台上百万用户的经验与心得交流。 注册登录 造价通即可以了解到相关中华人民共和国房产税暂行条最新的精华知识、热门知识、相关问答、行业资讯及精品资料下载。同时,造价通还为您提供材价查询、测算、询价、云造价等建设行业领域优质服务。手机版访问:中华人民共和国房产税暂行条

相关话题

资料下载

相关资讯

中华人民共和国房产税暂行条相关专题

- 中华人民共和国房产税条例2019

- led中华灯

- 房产税如何计算中华会计网校

- 房产税如何入账中华会计网校

- 安阳中华路7个村安置房

- 66套回迁房中华城市吧

- 中华御苑装修

- 菏泽中华世纪城户型图

- 谷城盛世中华城户型图

- 菏泽锦绣中华户型

- 中华人民共和国国家标准建设工程工程量清单计价规范

- 招标合同工程建设招标设标合同合同条件(第2部分)

- 中国移动广东公司环形混凝土电杆技术规范书(暂行)

- 中华人民共和国大气污染防治法实施细则中英对照资料

- 在不中断行车条件下利用静态爆破剂进行桥改涵的施工

- 云南省建设工程招标投标管理条例(修正)与分析

- 中玻新材拟建10条800万m~2Low-E玻璃线

- 中华人民共和国水产行业标准玻璃钢渔船建造质量要求

- 中国石油天然气股份有限公司安全生产管理暂行办法

- 中华人民共和国房屋建筑和市政工程标准施工招标文件

- 中华人民共和国国务院令第593号公路安全保护条例

- 在FIDIC施工合同条件下工程变更引起索赔的处理

- 中华人民共和国国家标准之居室空气中甲醛的卫生标准

- 政府采购代理机构管理暂行办法财库〔2018〕2号

- 在耐热铬铝合金改性处理中钒渣的冶金物化条件及作用

- 中华人民共和国行业标准建筑涂饰工程施工及验收规程

- 中华人民共和国建材行业标准混凝土实心砖(报批稿)

- 中华人民共和国房产税细则

- 中华人民共和国房产税条例2017

- 中华人民共和国房产税条例

- 中华人民共和国房产税实施细则

- 中华人民共和国房产税法

- 中华人民共和国房产税

- 中户装修注意

- 中核二二武汉雷诺安置房工程

- 中和园小区是安置房吗

- 中和村经济适用房四期

- 中和村经济适用房三期

- 中和村经济适用房二期

- 中和村经济适用房

- 中和村安置房四期在哪

- 中和村安置房

- 中和安置房价

- 中豪五腊村回迁房

- 中豪螺蛳塔迷回迁房交房情况

- 中行员工购房政策

- 中行商业贷款余额查询

- 中行商业贷款利率2017

- 中行商业贷款利率

- 中行商业贷款按揭住房

- 中行商业贷款

- 中行房贷利息

- 中行房贷和农行哪个快

- 中海天钻回迁房

- 中海珑城回迁安置房

- 中海临安府经济适用房

- 中海九曲安置房有证